从机构行为,看债市“隐忧”

2024-02-02 09:28:46

近年,机构买债行为特征,背后的宏观逻辑为何?往后来看,债市推演和策略应对,本文梳理,供参考。

一问:近年,机构买债的行为特征?拉久期、谨慎下沉、阶段性“抢跑”

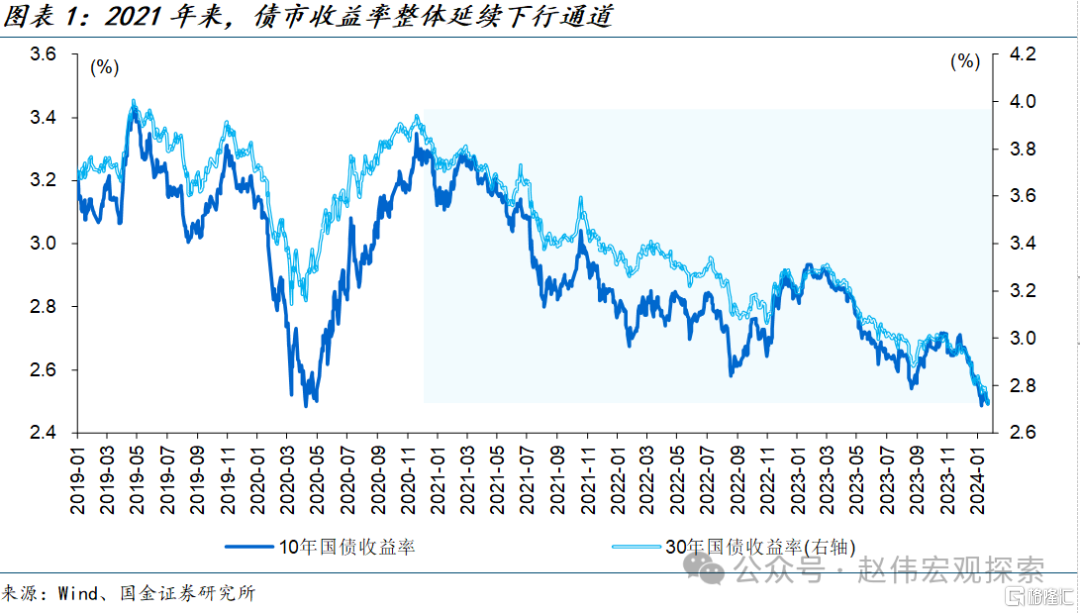

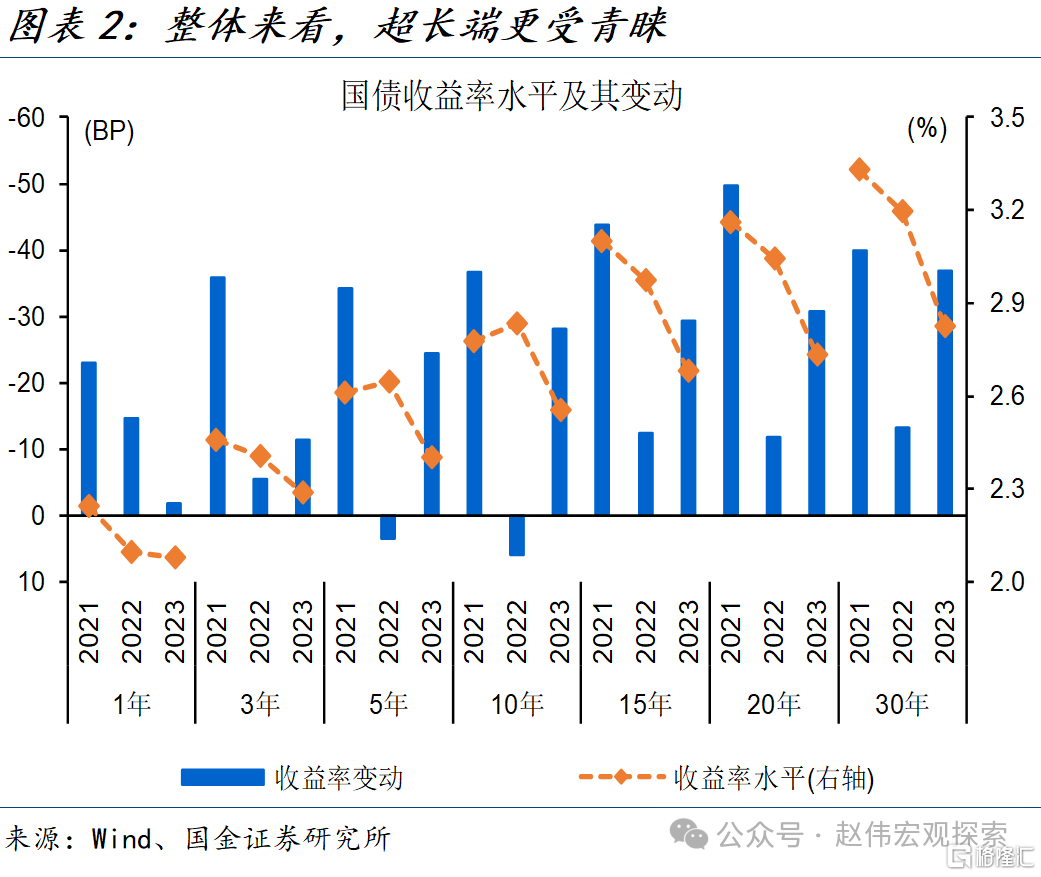

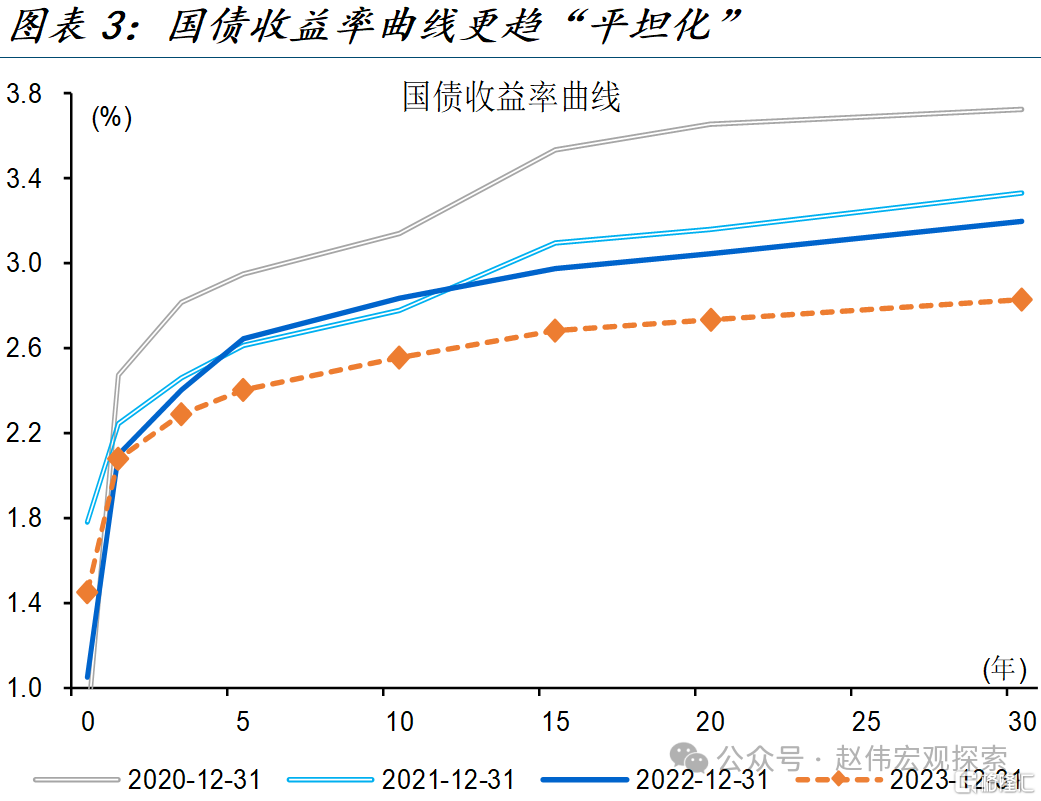

2021年来,债市整体走“牛”,机构买债行为的结构特征也愈加突出。从期限来看,超长债最受青睐、收益率曲线进一步“平坦化”。近3年各期限国债收益率变化幅度中,15年及以上期限国债收益率整体下行、平均每年下行福度达30BP左右;短端波动相对较大,下行幅度低于长端,部分阶段出现调整、例如,2022年5年国债收益率上行3.5BP。

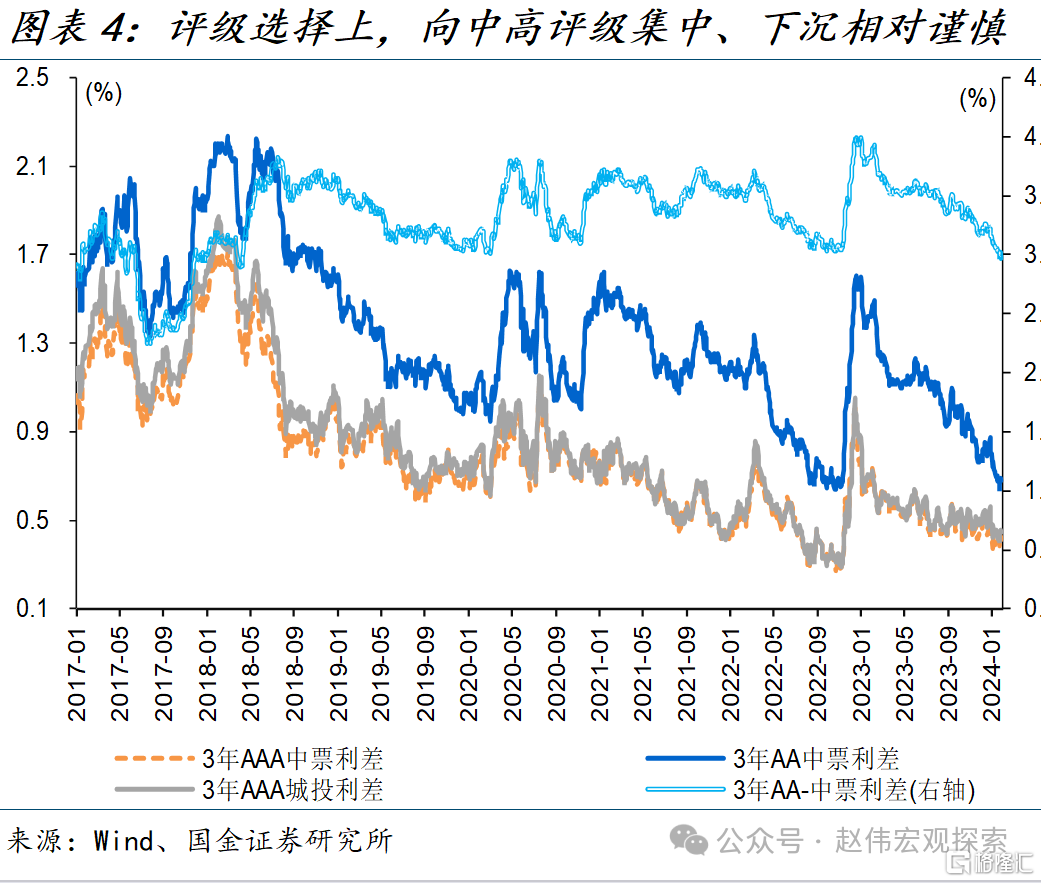

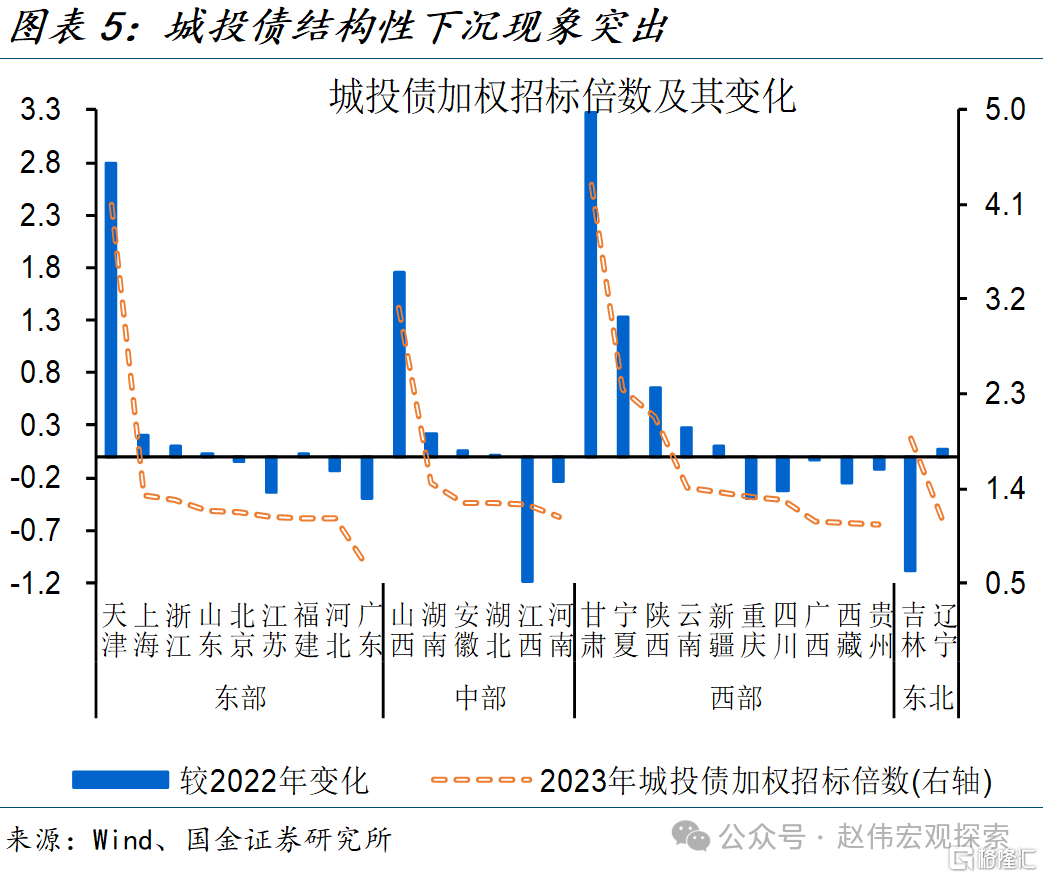

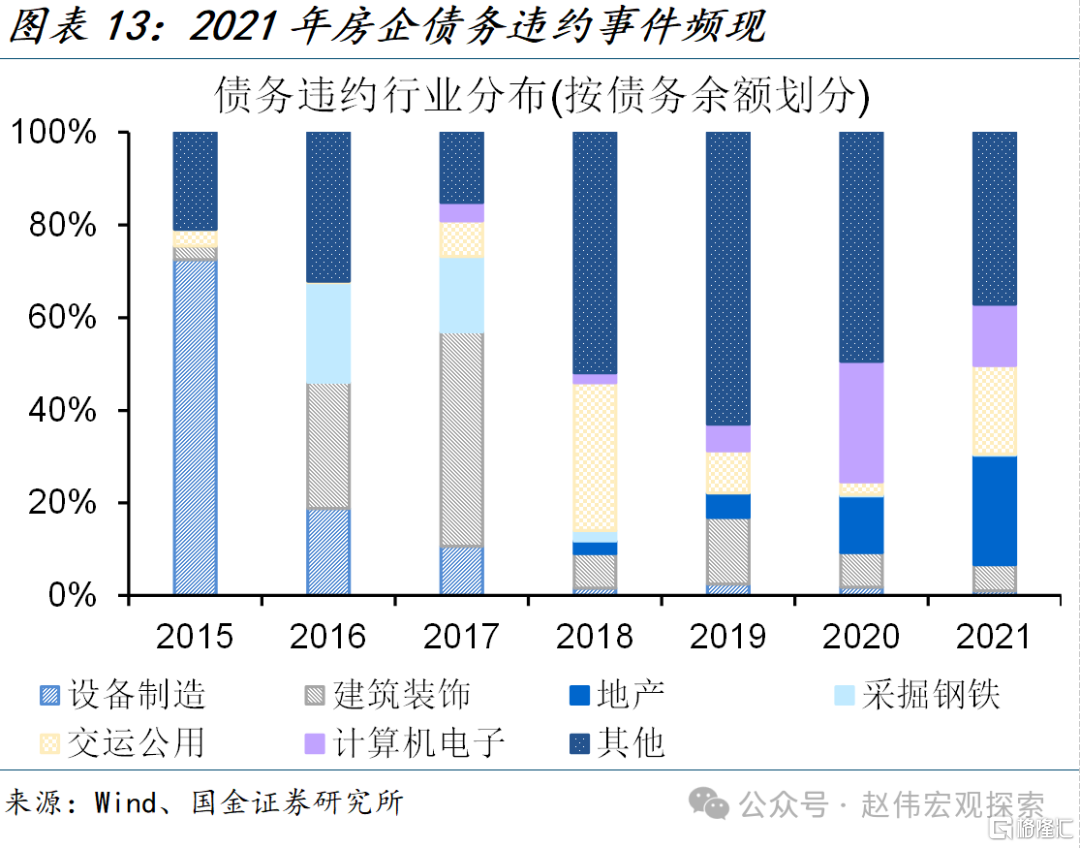

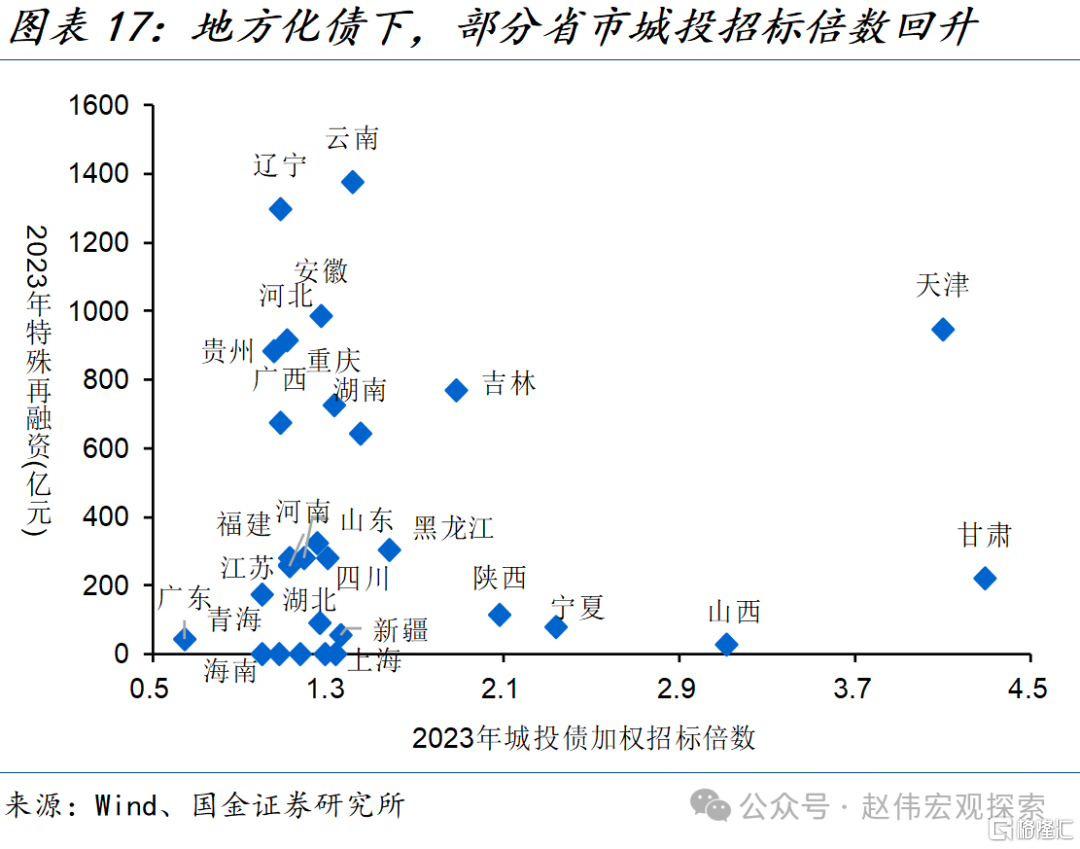

评级选择上,向中高评级集中、尤其是产业债,城投债结构性下沉较为突出。自2021年来,信用债收益率中枢整体下行、尤其是中长端;评级向AA级及以上集中,例如,3年AAA中票利差较2021年初累计收窄近30BP。城投债内部分化,从招标倍数也可印证,津、晋等地2023年城投债招标倍数较2022年回升,而贵、吉等地明显“遇冷”。

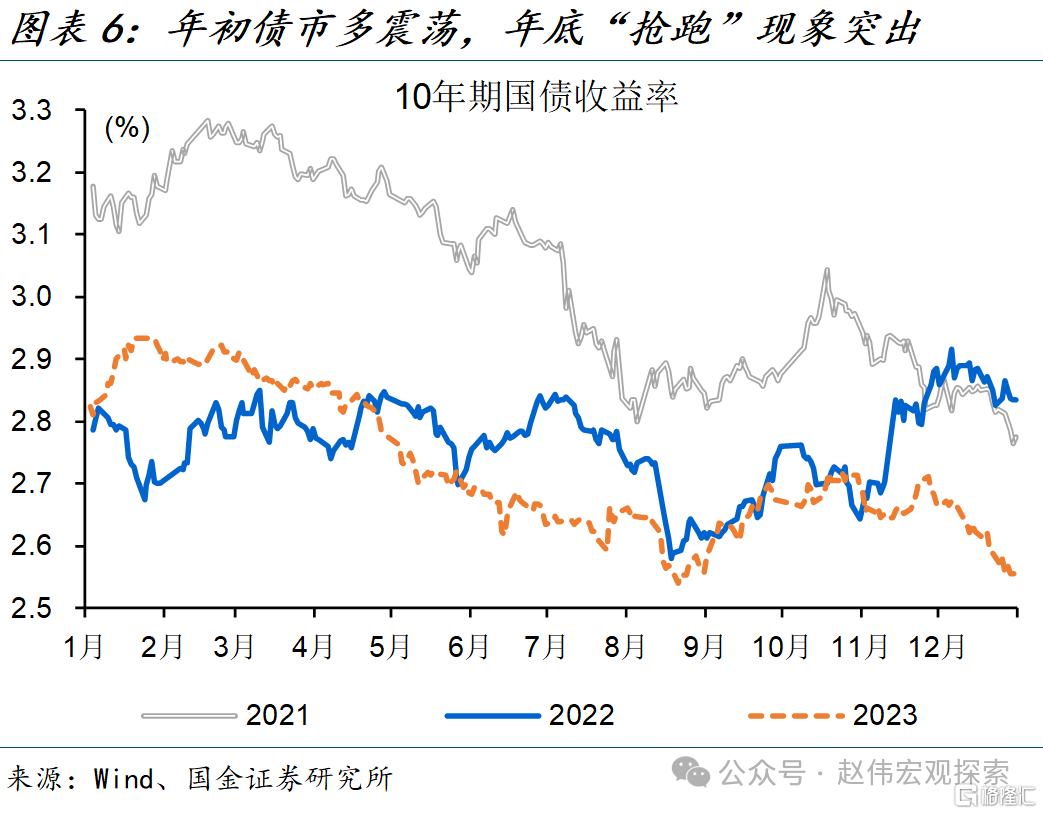

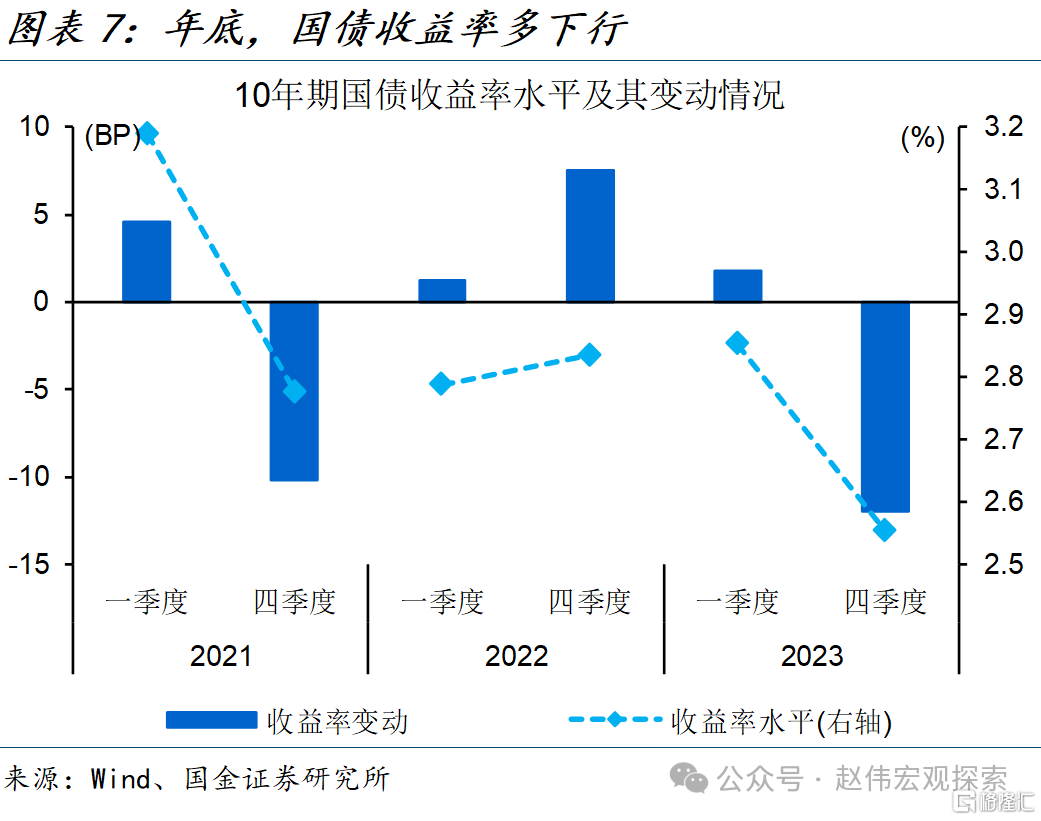

节奏上,年初相对谨慎,年底机构“抢跑”现象突出。回溯近3年债市表现来看,一季度多呈震荡走势,其中,2021年、2022年和2023年一季度10年国债收益率上行幅度在1BP至5BP之间,与年初稳增长期待、信贷“开门红”等有关;年底债市收益率多有下行,较为明显的是2021年和2023年、四季度10年国债收益率分别下行10.2BP和12BP。

二问:机构行为背后的宏观逻辑?增长中枢放缓、广谱利率回落,“资产荒”突出

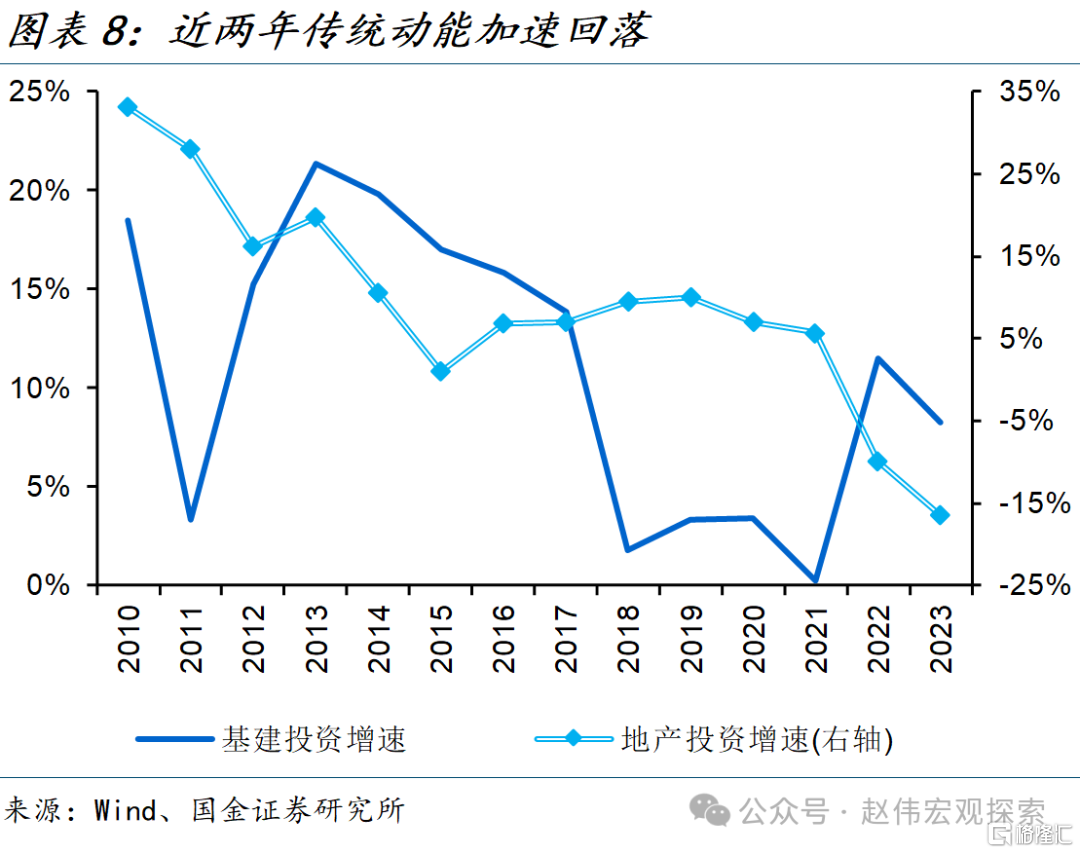

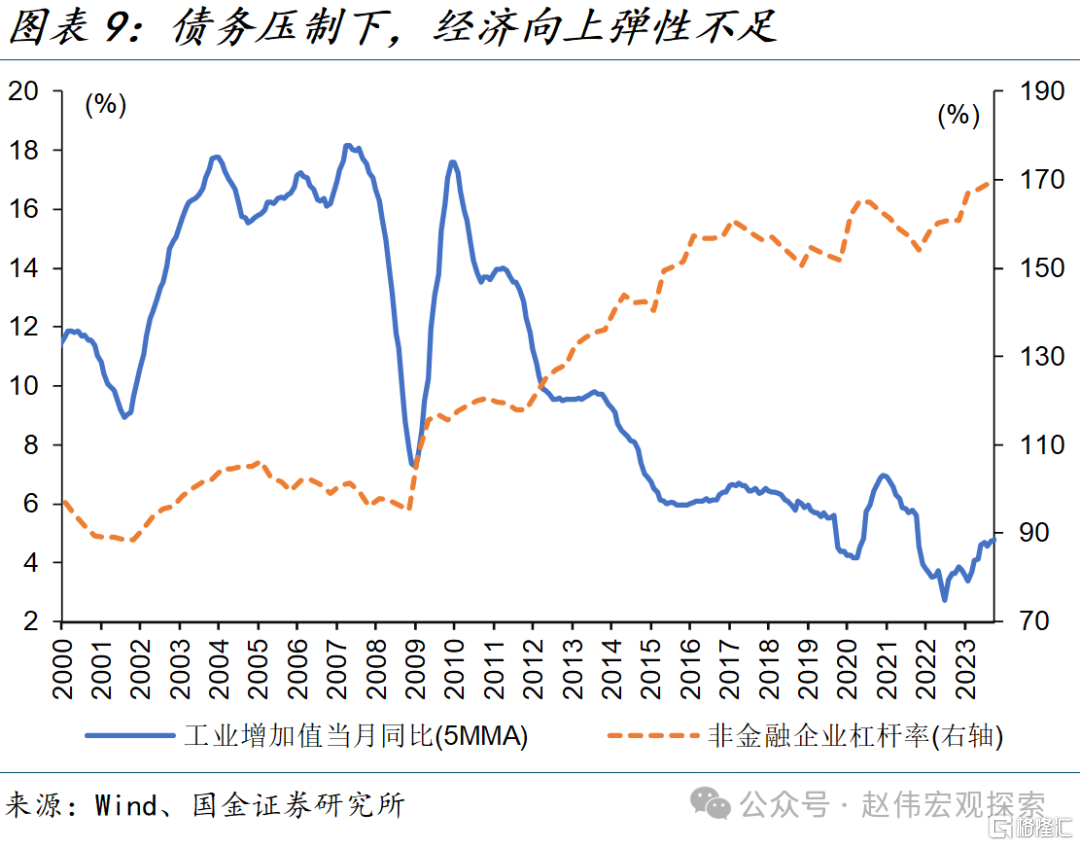

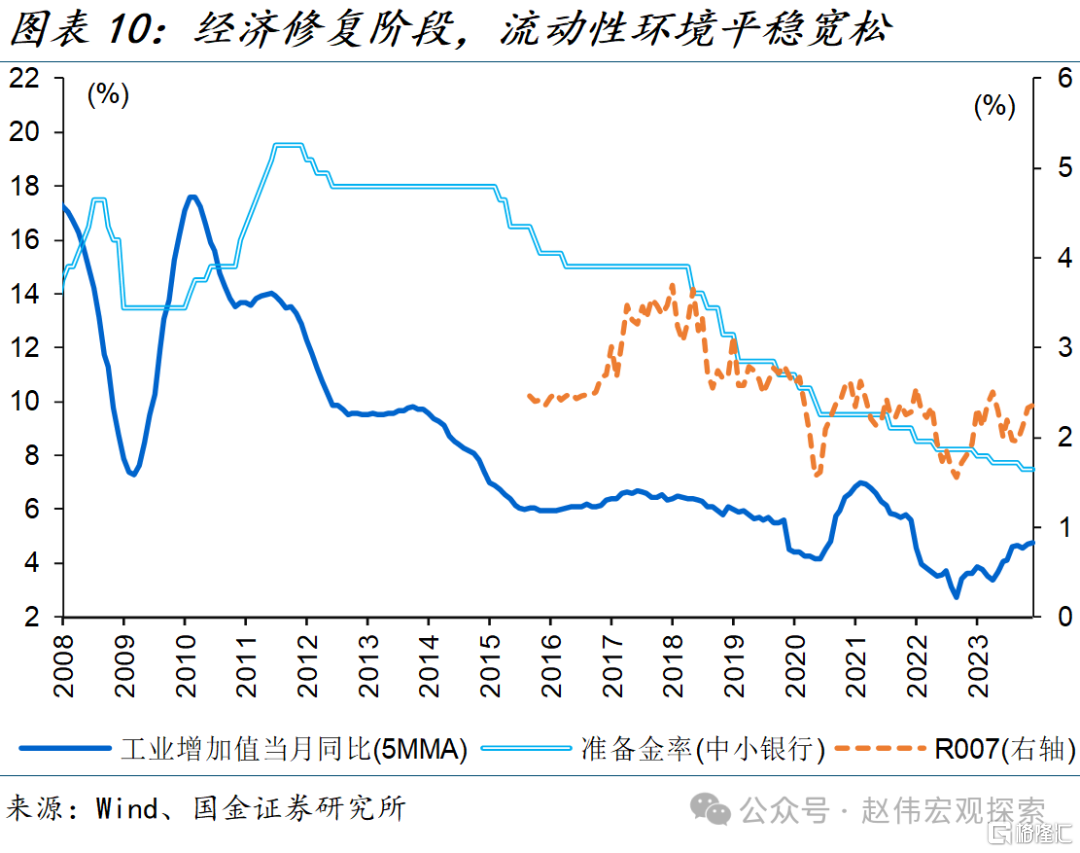

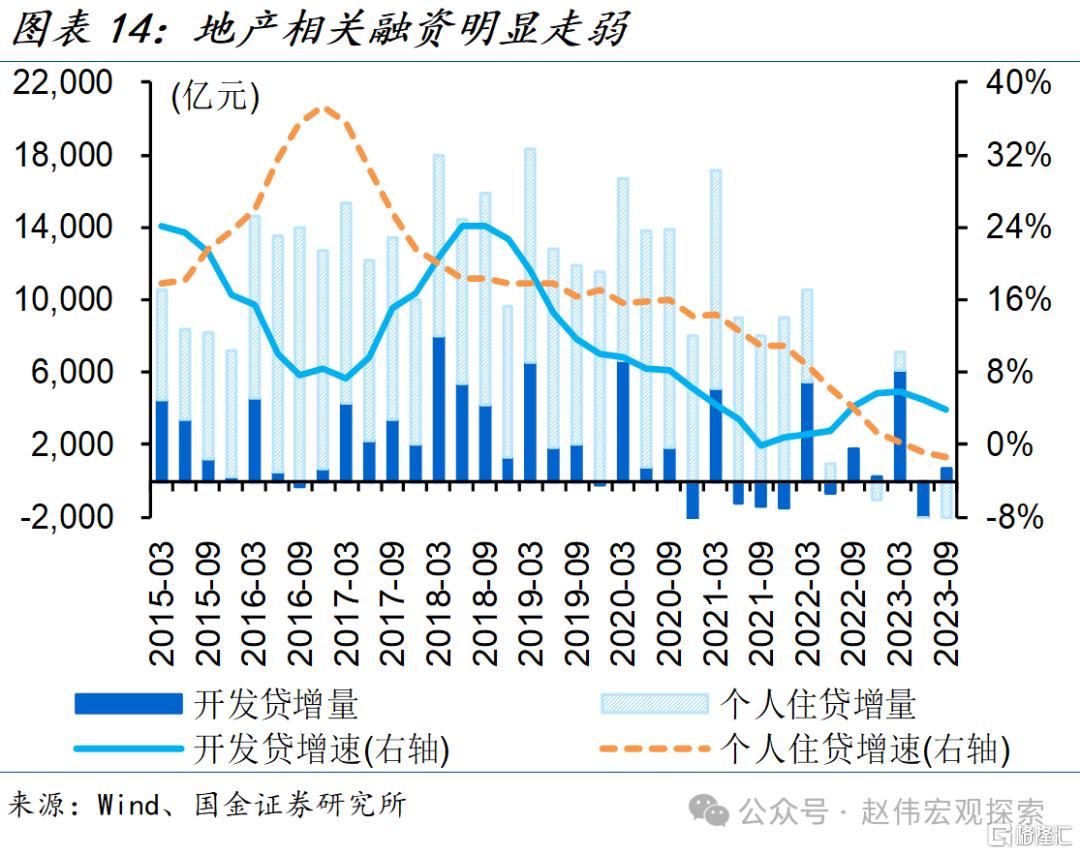

机构拉久期、谨慎下沉等策略选择,多是近年基本面与货币环境变化的映射。伴随着地产大周期的切换,经济增长中枢进入转型以来的第二轮下台阶,微观表现为企业扩大再生产和居民加杠杆的意愿普遍降低;经济增长中枢下台阶的同时,政策利率下调带动广谱利率明显回落,例如,1年期MLF利率自2021年来累计下行45BP。

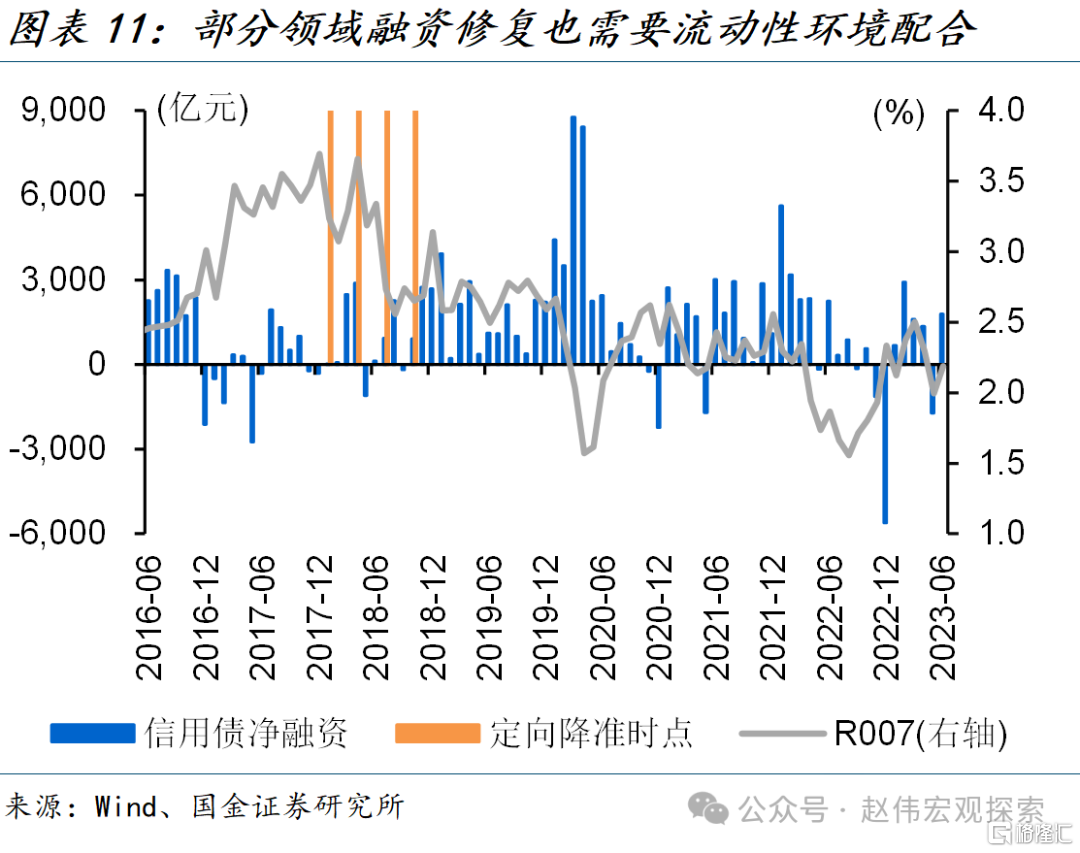

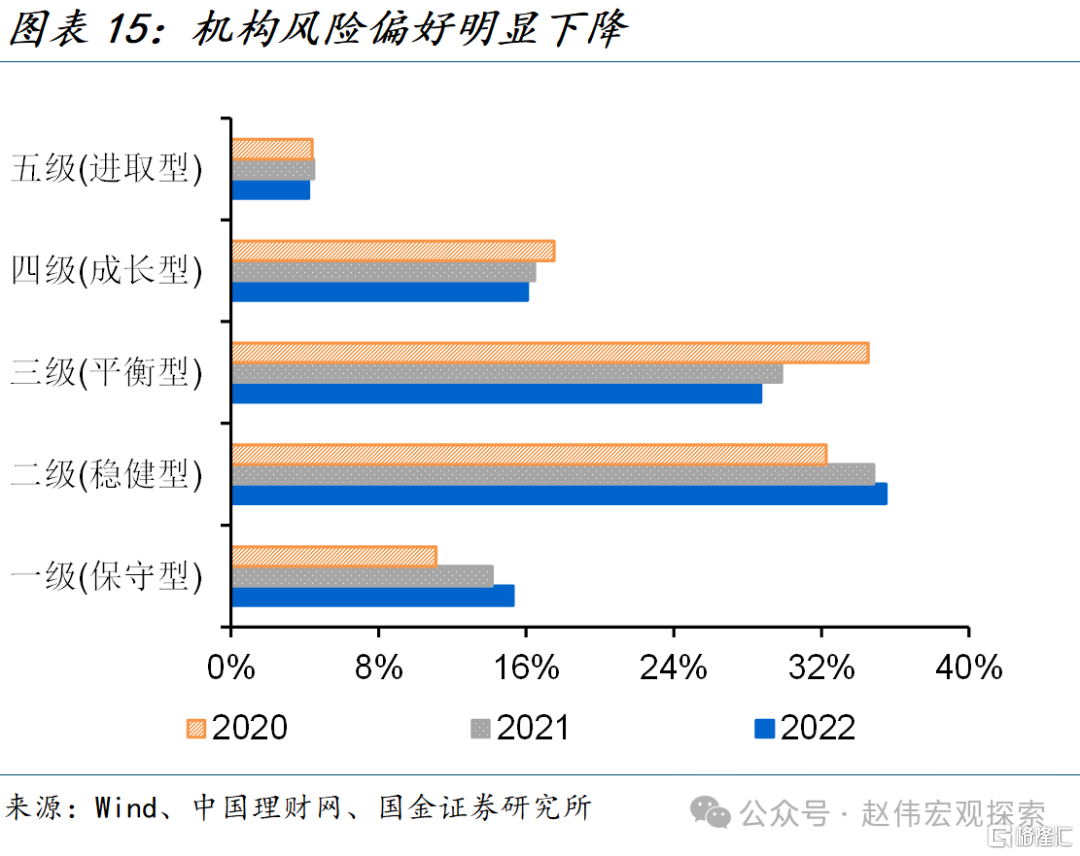

伴随基本面变化,机构行为也相应调整、资金需求进一步向“安全”资产集中。动能切换中,部分重资产领域风险释放等,使得机构风险偏好明显下降、理财产品中保守和稳健性投资者占比较2020年底回升超3个百分点;期间,实体融资收缩、流动性转向宽松,资金相对充裕、而安全合意资产明显减少,“资产荒”现象突出。

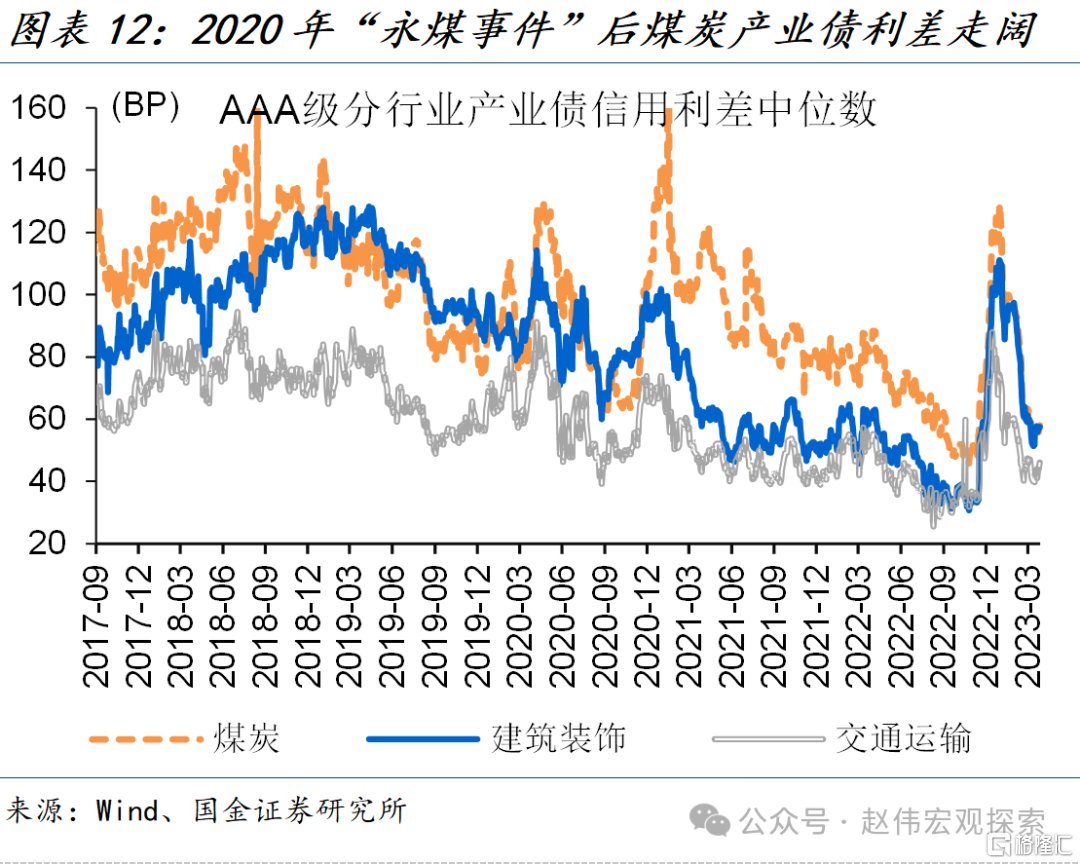

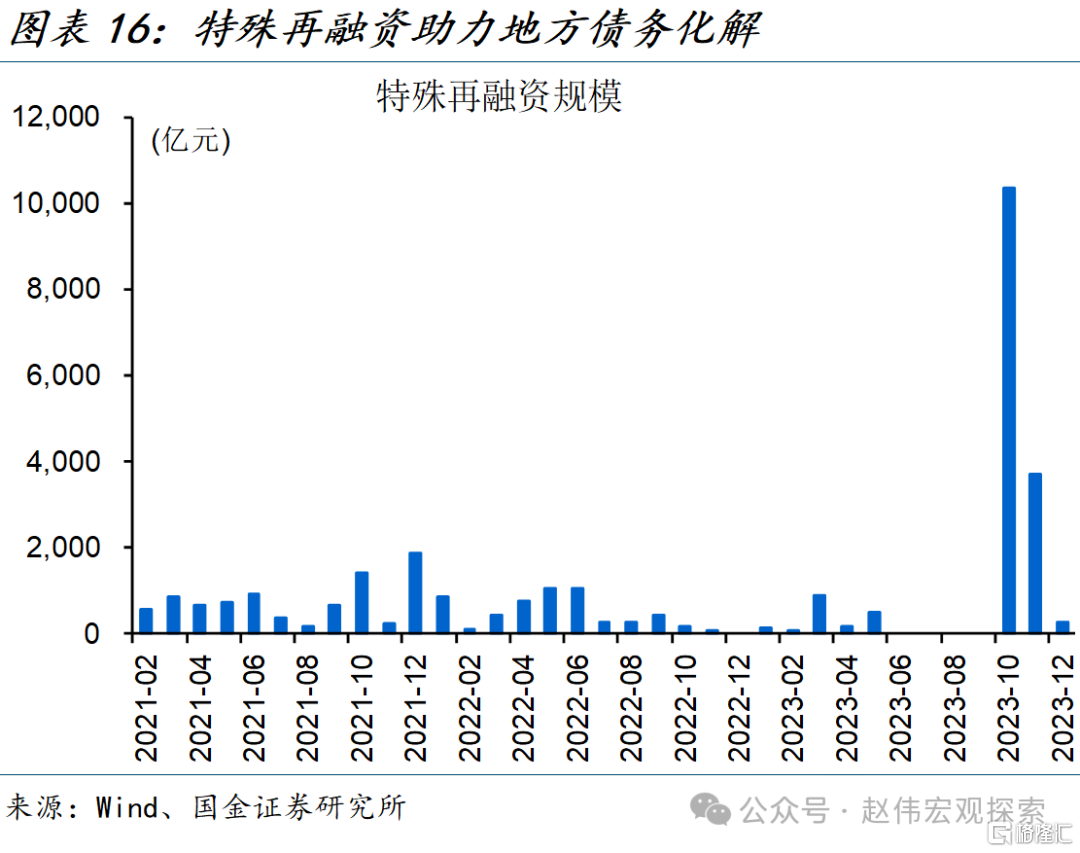

新一轮地方债务风险化解进程加快,也给投资者带来结构性下沉机会、以城投债为代表。2020年底以来,特殊再融资“接棒”开启隐性债务化解新模式,2023年以来“化债”节奏有所加快、特殊再融资单月发行规模一度超万亿元。伴随地方化债持续推进,市场对部分区域现金流担忧得到阶段性缓解、区域信用一度明显修复。

三问:债市推演和策略应对?短期留意情绪反复,中长期“债牛”趋势相对明确

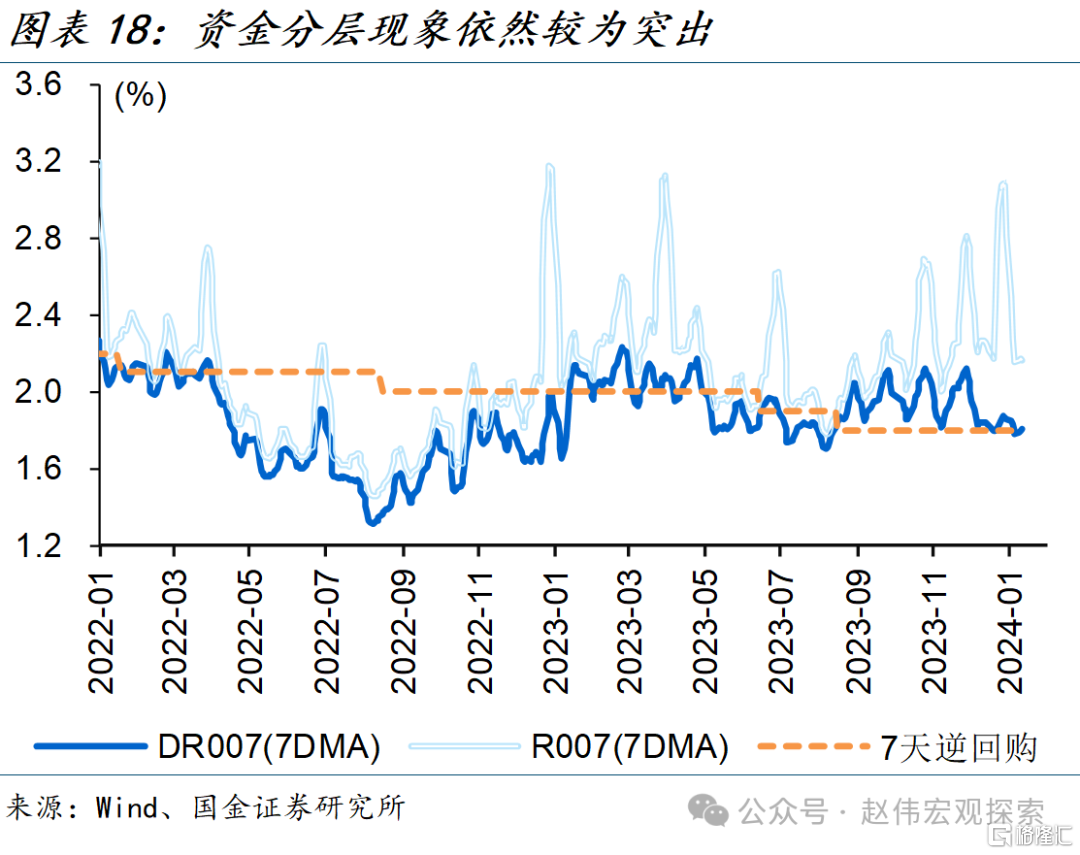

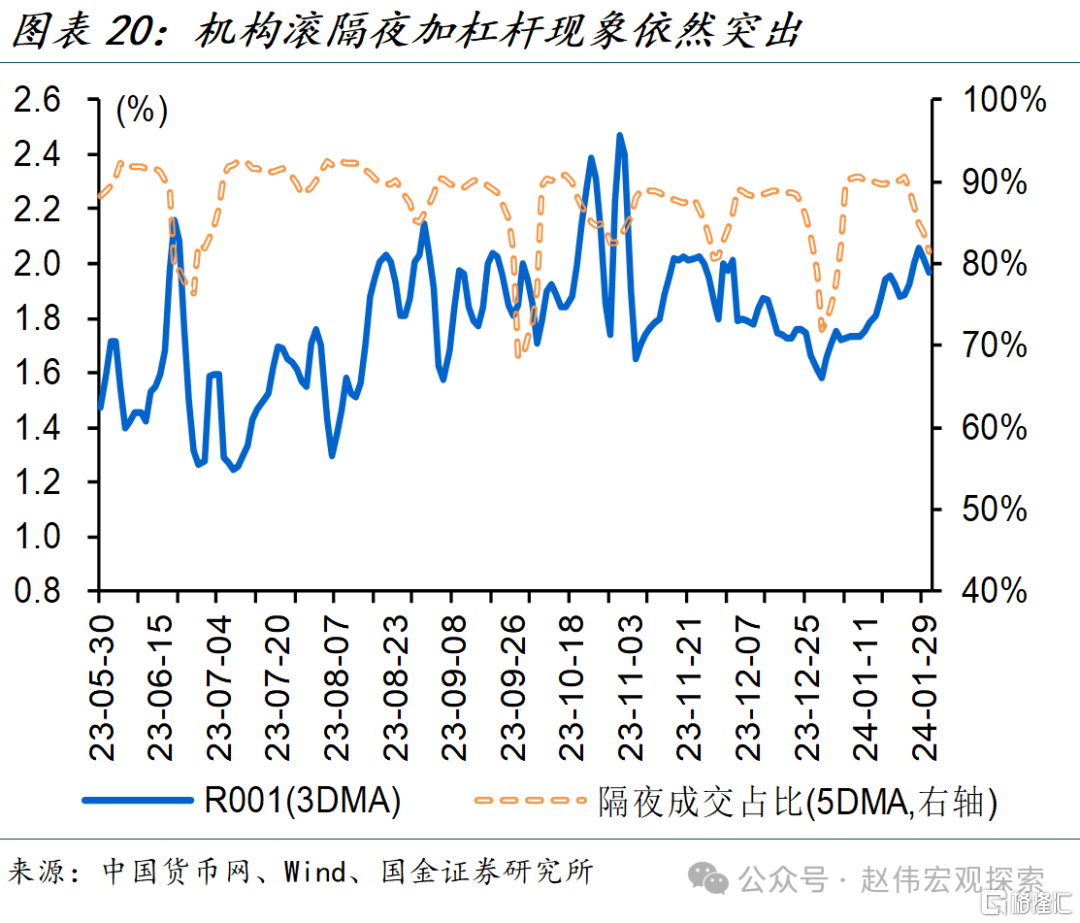

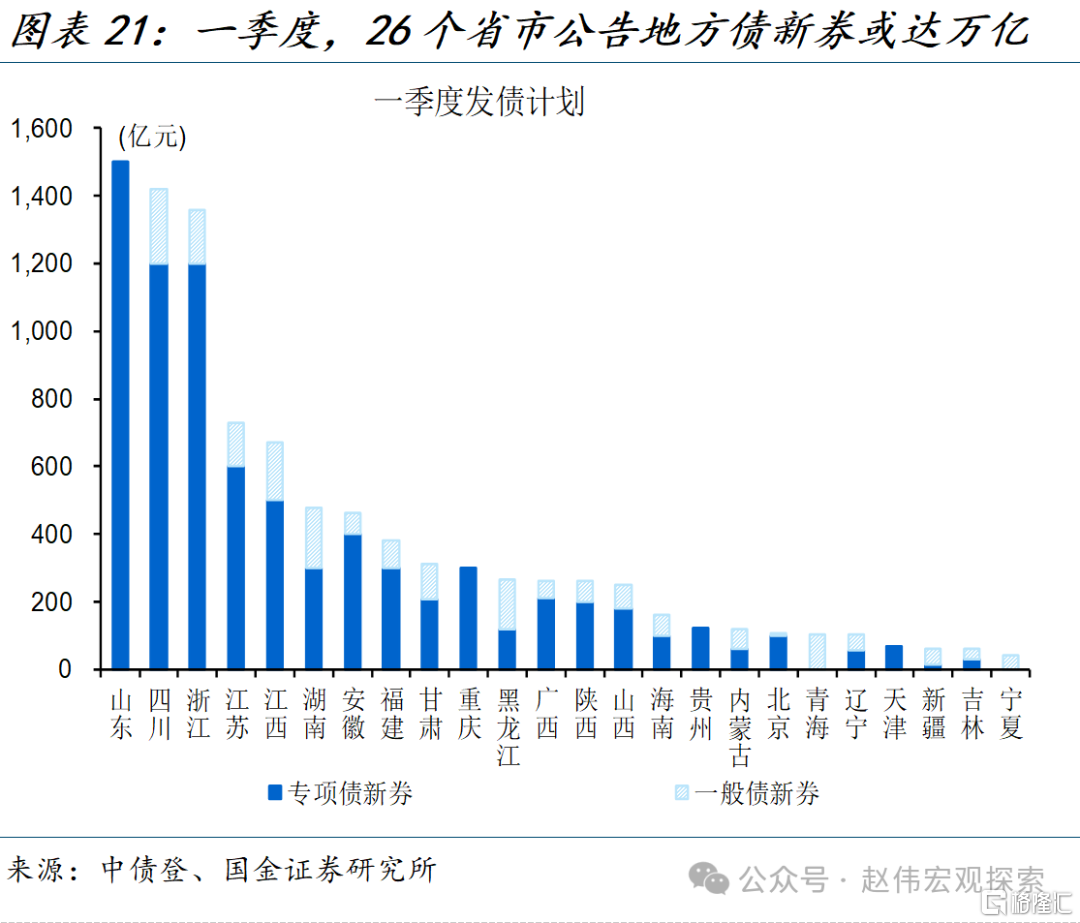

短期来看,资金分层、非银资金利率边际上涨下,机构杠杆行为依然突出,警惕市场情绪反复等。跨年后,资金分层现象依然突出、R007中枢延续上涨至2.3%左右,但机构滚隔夜加杠杆现象依然突出、隔夜质押回购成交占比一度回升至90%左右。往后来看,政府发债节奏或对资金面依然有干扰,例如,26省市一季度地方债新券或达万亿。

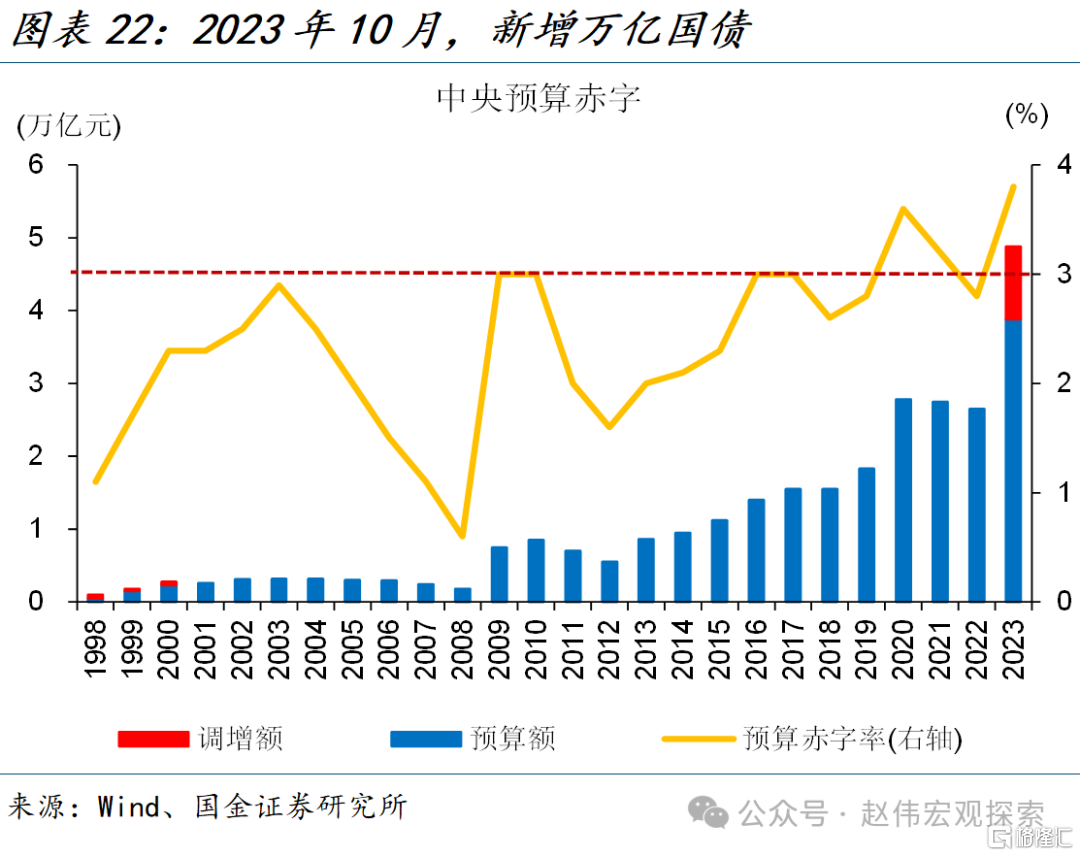

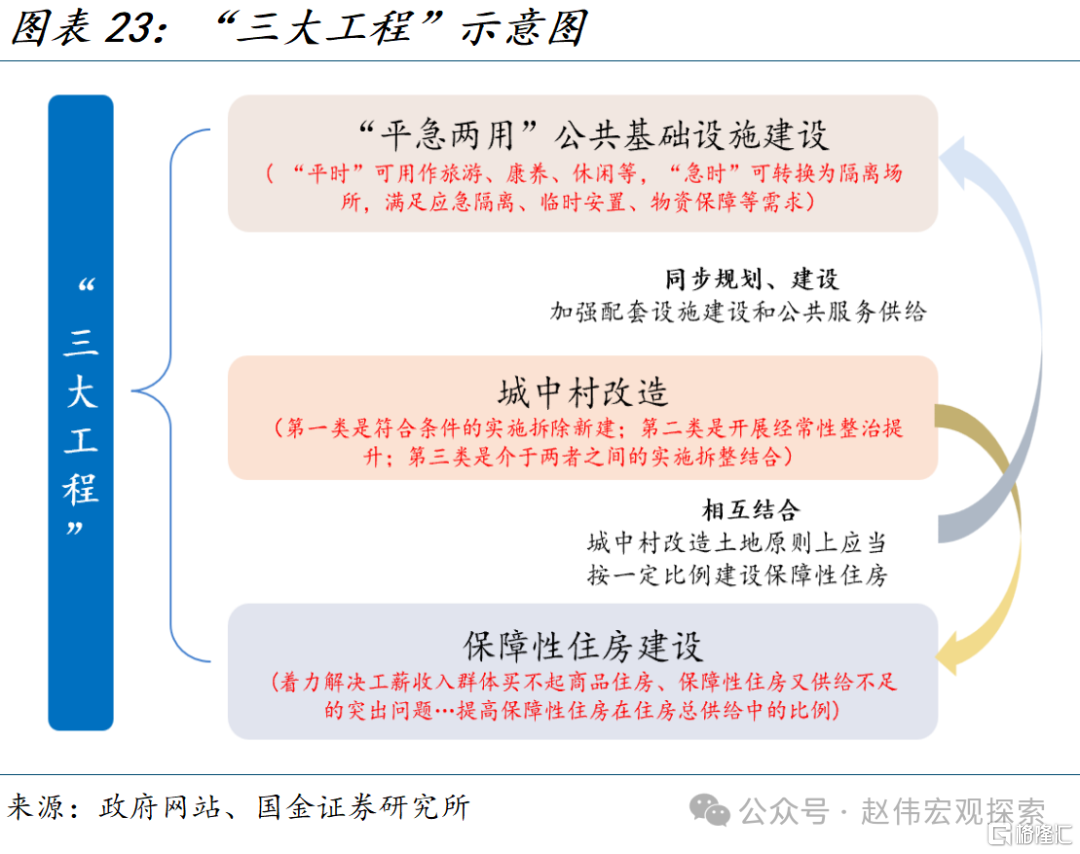

机构交易“拥挤”下,对基本面变化也有所钝化;稳增长“三级火箭”逐步落地过程中的经济修复也使得利空因素在累积。2023年10月起,稳增长相关措施正有序推进,依次包括万亿国债项目落地、地产“三大工程”加速布局、重大项目积极部署等。伴随稳增长项目落地实施等,建筑业PMI已连续处于50%以上的高景气区间。

中长期来看,动能切换、部分风险释放等背景下,确定性资产享受溢价,下行趋势相对明确。经济承压下,流动性不具备收紧的基础;实体需求偏弱下,部分资金易滞留金融体系,推动机构资产配置需求增长。叠加地产、地方债务等部分领域风险担忧仍在等,机构资产短缺现象依然突出,对利率债、高评级信用债配置需求仍强。

报告正文

一问:近年,机构买债的行为特征?

自2021年来,债市整体走“牛”,机构买债行为的结构特征也愈加突出。以10年期国债为例,自2021年以来整体延续下行通道,中枢自2021年初的3.2%左右下行至2024年初的2.5%左右,累计下行幅度超70BP。分阶段来看,2021年至2022年前三季度整体延续下行通道,2022年四季度至2023年一季度阶段性调整20BP左右,2023年二季度收益率“拐头”向下,10月经历一波小幅调整,11月后延续强势下行。

从期限来看,超长债最受青睐、收益率曲线进一步“平坦化”。从近3年各期限国债收益率变化幅度来看,其中,15年及以上期限国债收益率整体下行、平均每年下行福度达30BP左右,即使期间债市经历整体小幅波动,但收益率历年依然延续下行通道。债市的阶段性波动更多影响的是短端收益率,一方面体现为收益率下行幅度相对较小,例如,1年期国债平均每年下行幅度为13BP、低于长端水平,另一方面体现为部分短端收益率阶段性出现上行情况,例如,5年期、10年期国债收益率在2022年分别上行3.5BP和6BP左右。

评级选择上,向中高评级集中、尤其是产业债,城投债结构性下沉较为突出。自2021年来,除2022年四季度阶段性调整外,信用债收益率中枢整体呈下行通道、尤其是中长端。评级也向AA级以上高评级集中,例如,截至2024年初,3年期AAA中票利差较2021年初累计收窄近30BP。城投债内部分化,从招标倍数也可印证,津、晋等地2023年城投债招标倍数较2022年回升,而贵、吉等地明显“遇冷”。

节奏上,年初相对谨慎,年底机构“抢跑”现象突出。回溯近3年债市表现来看,一季度多呈震荡走势,其中,2021年、2022年和2023年一季度10年期国债收益率上行幅度在1BP至5BP之间,与年初稳增长期待、信贷“开门红”等因素有关。与年初不同的是,年底债市收益率多有下行,较为明显的是2021年和2023年,四季度10年期国债收益率分别下行10.2BP和12BP,2022年11月债市阶段性调整后,资金面压力边际缓解下,机构行为逐步恢复带动收益率明显下行。

二问:机构行为特征背后的宏观逻辑?

机构拉久期、谨慎下沉等策略选择,多是近年基本面与货币环境变化的映射。伴随着地产大周期的切换,经济增长中枢进入转型以来的第二轮下台阶,微观表现为企业扩大再生产和居民加杠杆的意愿普遍降低;经济增长中枢下台阶的同时,政策利率下调带动广谱利率明显回落,例如,1年期MLF利率自2021年来累计下行45BP。

伴随基本面变化,机构行为也相应调整、资金需求进一步向“安全”资产集中。动能切换中,部分重资产领域风险释放等,使得机构风险偏好明显下降、理财产品中保守和稳健性投资者占比较2020年底回升超3个百分点;期间,实体融资收缩、流动性转向宽松,资金相对充裕、而安全合意资产明显减少,“资产荒”现象突出。

新一轮地方债务风险化解进程加快,也给投资者带来结构性下沉机会、以城投债为代表。2020 年底以来,部分再融资募资用途中开始注明“偿还存量债务”、或与化解隐性债务、缓释偿债压力等有关;2023年以来,伴随地产下行压力加大、地方再融资现金流承压,特殊再融资券再度放量、单月一度超万亿元。伴随地方化债持续推进,部分省市现金流压力得到阶段性缓解,区域信用环境一度明显修复。

三问:往后来看,债市推演和策略应对?

短期来看,资金分层、非银资金利率边际上涨下,机构杠杆行为依然突出,警惕市场情绪反复等。岁末年初,债市收益率强势下行,已与资金面走势背离。截至2024年1月,资金分层现象依然突出、R007中枢延续上涨至2.3%左右,但机构滚隔夜加杠杆现象仍然突出、隔夜质押回购成交占比一度回升至90%左右。往后来看,政府发债节奏或对资金面依然有干扰,例如,26省市一季度地方债新券或达万亿。

机构交易“拥挤”下,对基本面变化也有所钝化;稳增长“三级火箭”逐步落地过程中的经济修复也使得债市利空因素在累积。2023年10月起,稳增长相关措施正有序推进,依次包括万亿国债项目落地、地产“三大工程”加速布局、重大项目积极部署等。伴随稳增长项目落地实施等,建筑业PMI已连续处于50%以上的高景气区间。

中长期来看,动能切换、部分风险释放等背景下,确定性资产享受溢价,下行趋势相对明确。经济承压下,流动性不具备收紧的基础;同时,实体需求偏弱下,部分资金或滞留金融体系,推动机构资产配置需求增长。尽管广谱利率已降至历史低位,居民购房需求、企业贷款需求等依然偏弱,叠加地产、地方债务等部分领域风险担忧仍在等,机构资产短缺现象依然突出,对利率债、高评级信用债配置需求仍强。

经过研究,我们发现:

1.2021年来,债市整体走“牛”,机构买债行为的结构特征也愈加突出。从期限来看,超长债最受青睐、收益率曲线进一步“平坦化”。评级选择上,向中高评级集中、尤其是产业债,城投债结构性下沉较为突出。节奏上,年初相对谨慎,年底“抢跑”现象突出。

2.机构拉久期、谨慎下沉等策略选择,多是近年基本面与货币环境变化的映射。伴随基本面变化,机构行为也相应调整、资金需求进一步向“安全”资产集中。新一轮地方债务风险化解进程加快,也给投资者带来结构性下沉机会、以城投债为代表。

3.短期来看,资金分层、非银资金利率边际上涨下,机构杠杆行为依然突出,警惕市场情绪反复等。机构交易“拥挤”下,对基本面变化也有所钝化;稳增长“三级火箭”逐步落地过程中的经济修复也使得利空因素在累积。中长期来看,动能切换、部分风险释放等背景下,确定性资产享受溢价,下行趋势相对明确。

风险提示:1、 经济复苏不及预期。2、 政策落地效果不及预期。