申万宏观:新一轮经济短期修复再度开启,关注四条积极主线

2024-01-31 15:12:13

引言:1月中采制造业PMI超预期回升,服务业“补库”和发达国家供需缺口收窄的影响,正在更清晰显现。

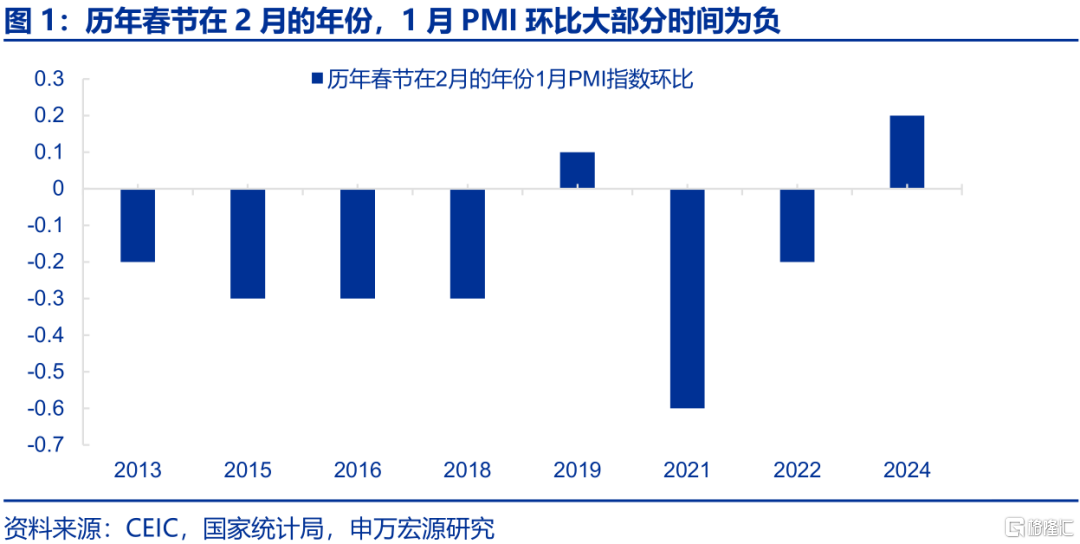

PMI:往年2月春节的年份1月PMI均走弱明显,但今年积极回升。经历了23Q4持续走弱后,1月制造业PMI重拾升势,环比回升0.2至49.2,且回升幅度好于季节性。虽然统计局对PMI进行季节调整,但由于春节属于“移动假日”、对PMI的影响仍然显著。考虑到今年春节在2月,而2月春节的年份历史上1月PMI环比均会走弱(-0.3),源于春节前劳动力返乡影响,但今年1月PMI环比回升0.2,明显好于历年同期水平。

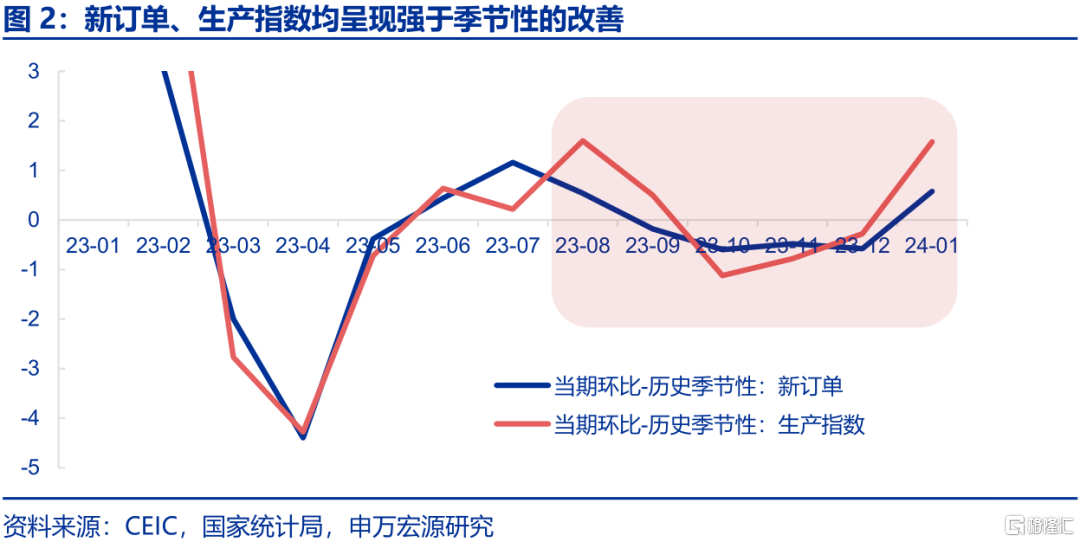

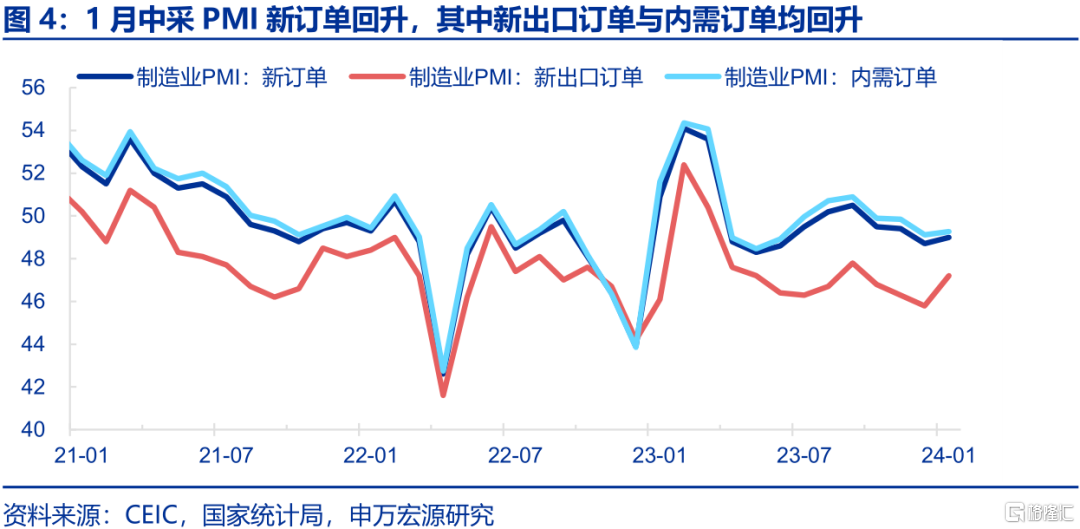

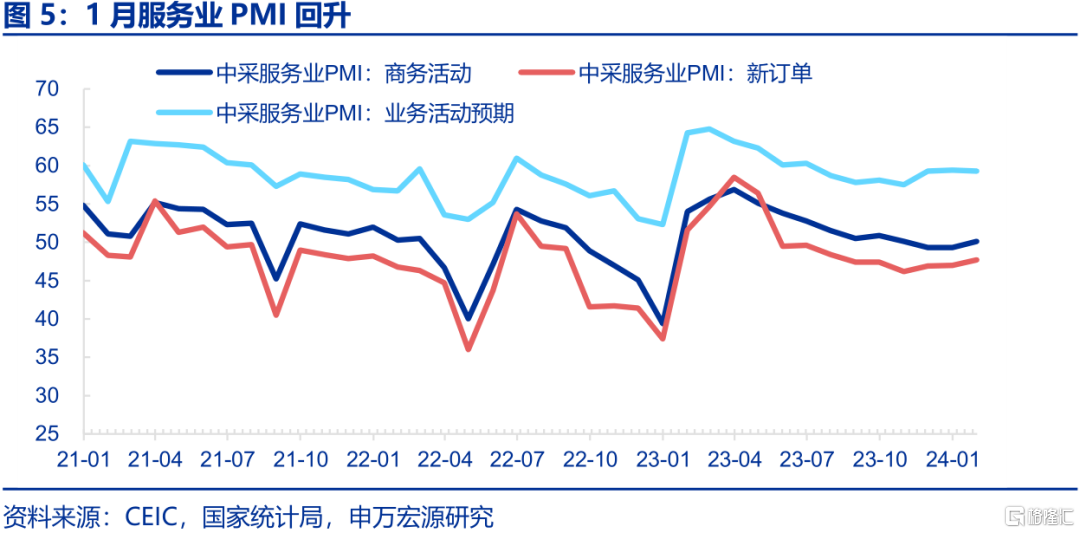

需求:出口、消费改善,支撑新订单指数表现好于季节性。新订单指数(+0.3至49)环比好于往年同期水平(-0.3),其中新出口订单回升1.4至47.2,一方面源于财政扩张下美国需求短期具备韧性,同时发达国家供需缺口收窄,进口增速由大幅低于需求的水平、重新向需求回归,也相应贡献我国出口支撑。内需订单回升0.1至49.3,其中建筑业PMI环比回落3至53.9,历年同期建筑业PMI环比也为负数,反映低温天气以及农民工返乡的影响,投资需求短期有所走弱。但消费品行业新订单积极回升(50.3,高于荣枯线),商品消费需求改善。同时服务业PMI自23Q4以来首次回升,环比上升0.8至50.1,其中居民出行消费相关的零售、道路运输、航空运输、餐饮等行业改善明显,服务消费也在恢复,城镇劳动参与率提升后对于服务消费仍有阶段性支撑。

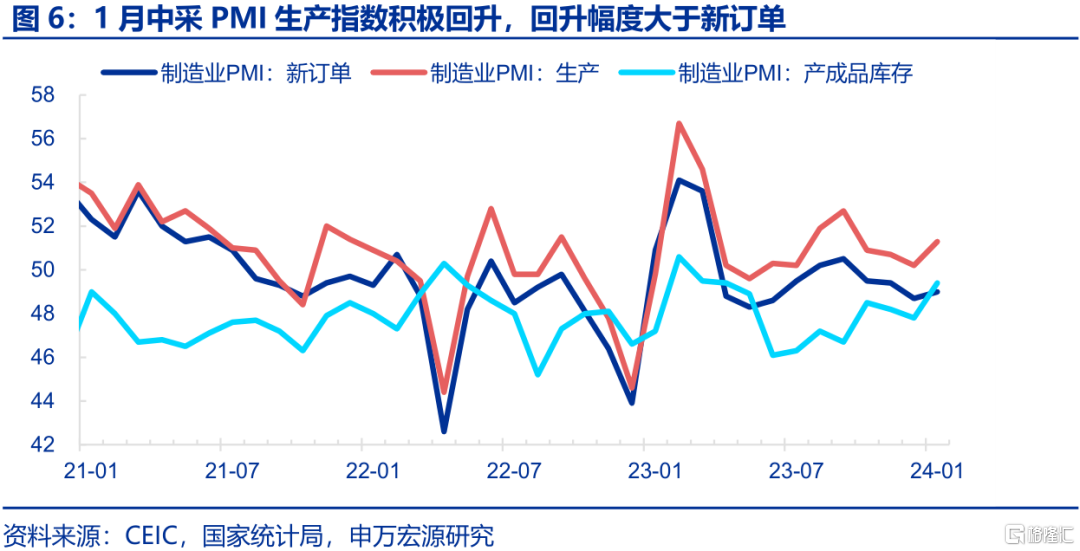

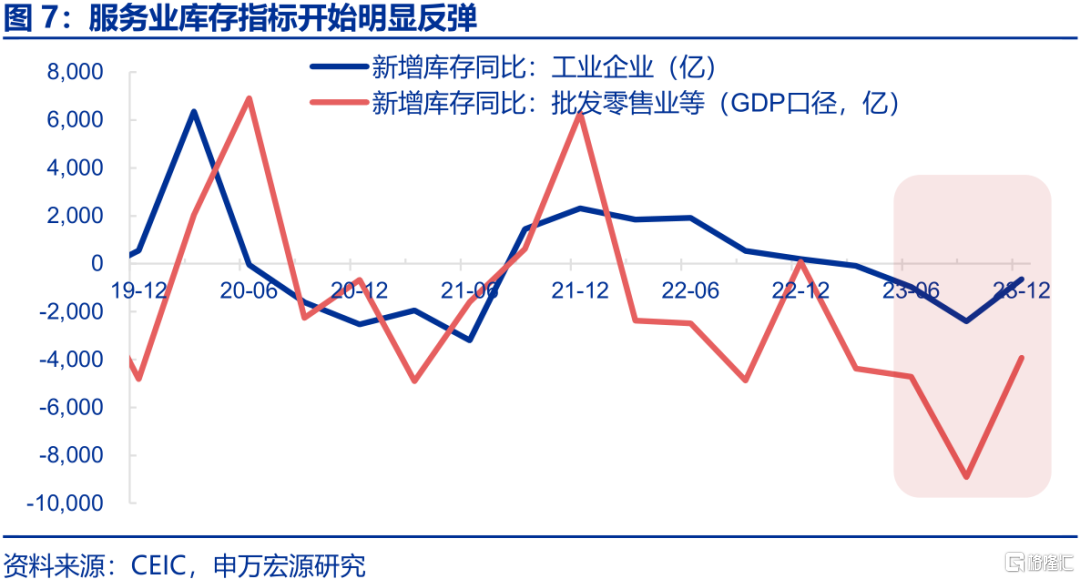

生产:回升幅度明显超季节性,更多反映服务业“补库”的拉动。相比于新订单改善幅度,1月生产指数回升幅度(+1.1至51.3)更大,且更显著强于往年同期水平(-0.5)。理论上春运的影响对于生产的冲击更直接,但数据却呈现生产指数积极改善的迹象。从行业拆分原因,食品及酒饮料精制茶、造纸印刷及文教体美娱用品、医药等行业生产指数位于53.0以上,除了反映消费需求改善形成的支撑以外,或更多源于我们此前持续提示的“服务业(贸易零售商)补库”逻辑。23H1之前服务业去库存幅度明显大于工业,库存指标处于十年新低,反映大量零售企业(尤其是小型商铺)倒闭,而经历充分出清后,自23Q3以来服务业库存指标开始见底回升,23Q4改善幅度更大,而终端零售企业补库存的对象也即食品饮料、文体娱用品等日用品领域,相应推动该类行业生产改善(PMI生产指数上行)、库存回补,1月工业产成品库存明显回升(+1.6至49.4)。

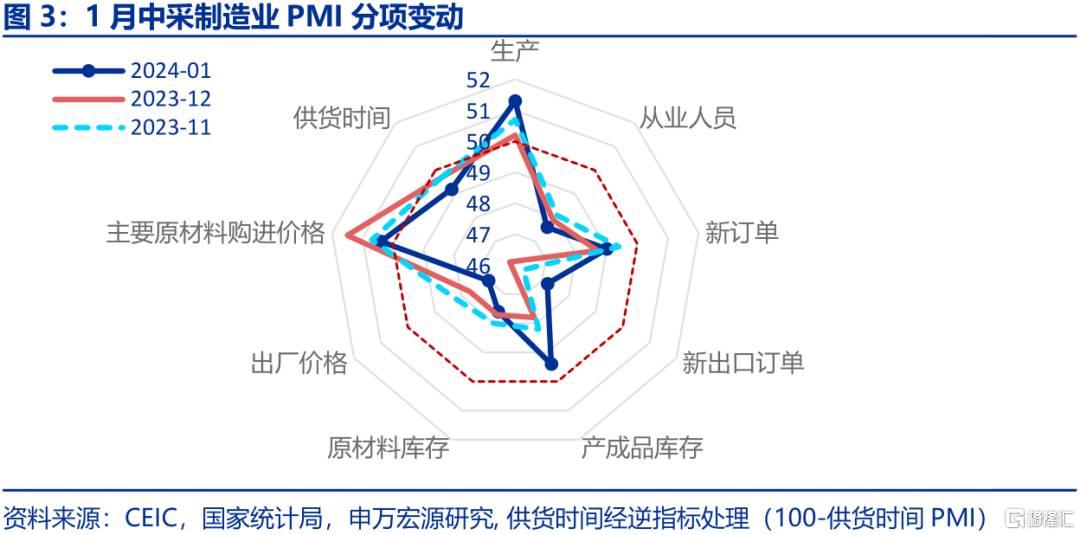

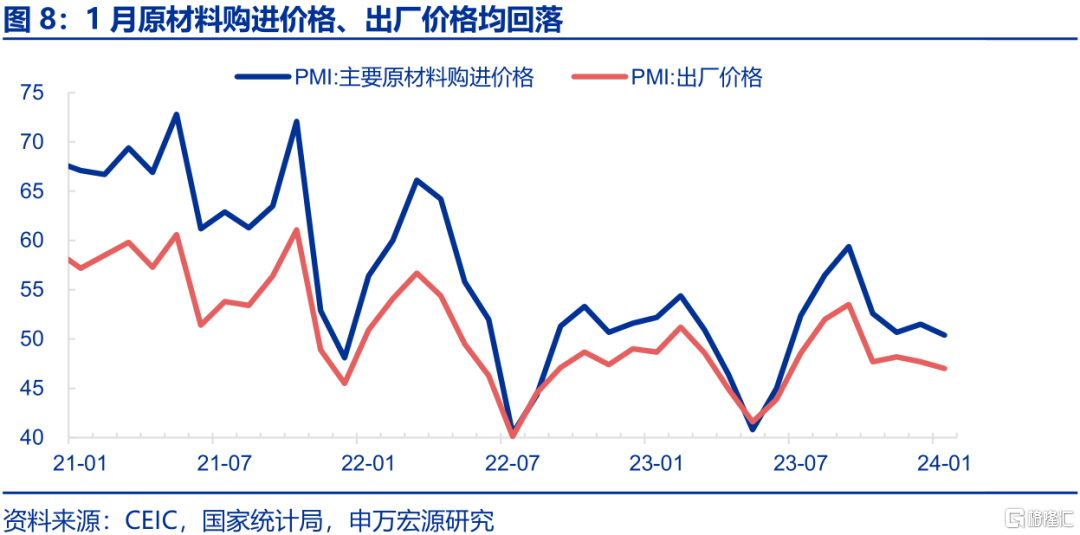

价格:煤价回落拖累原材料购进、出厂价格下行。虽然地缘政治风险带动国际油价有所回升,但向国内传导存在时滞,而1月以来国内煤价有所下行,导致原材料购进价格、出厂价格分别回落1.1、0.7至50.4、47。

展望:新一轮经济短期修复再度开启,关注四条积极主线。1月PMI数据显示上半年经济仍将趋于恢复,市场无需过度悲观,关注四条主线。其一,服务业补库将缓和去库存对GDP的拖累,同时支撑工业生产。1月更靠近下游终端的行业生产指数改善幅度更大,尤其是此前社会库存去化更明显的领域。其二,人均收入承压但城镇劳动参与率提升,居民服务消费或呈现向节假日集中的“散点式”特征。城镇劳动参与率提升后“量”的需求在增加,而由于收入压力,服务消费需求预计呈现“散点式”偏强、更多向节假日集中,非节假日或偏弱,春运数据预计表现仍强。其三,出口环比或继续恢复。美国财政扩张、地产触底反弹背景下,短期需求具备韧性,同时发达国家供需缺口收窄、进口增速继续向需求回归,也会支撑我国出口。其四,节后投资需求重新提速。政府债券资金加快投放继续拉动传统基建提速,同时地产“复工小高峰”叠加融资改善也将短期支撑地产投资。

风险提示:全球产业链供给竞争加剧,房地产政策力度不及预期。

以下为正文

一、往年2月春节的年份1月PMI均走弱明显,但今年积极回升

经历了23Q4以来持续走弱后,1月中采制造业PMI重拾升势,环比回升0.2至49.2,而且回升幅度实际上明显好于季节性。虽然统计局对PMI数据进行季节调整,但由于春节属于“移动假日”,因而春节对于PMI的影响仍然显著。考虑到今年春节在2月,而2月春节的年份历史上1月PMI环比均会走弱(-0.3),源于春节前劳动力返乡等影响,但今年1月PMI环比回升0.2,明显好于历年同期水平。

二、需求:出口、消费改善,支撑新订单指数表现好于季节性

新订单指数(+0.3至49)环比好于往年同期水平(-0.3),整体工业品需求如预期改善,其中新出口订单回升1.4至47.2,改善幅度大于整体新订单,一方面源于财政扩张下美国需求短期具备韧性,同时发达国家供需缺口收窄,进口增速由大幅低于需求的水平、重新向需求回归,也相应贡献我国出口支撑。

内需方面,内需订单回升0.1至49.3,其中建筑业PMI环比回落3至53.9,历年同期建筑业PMI环比也为负数,反映低温天气以及农民工返乡的影响,投资需求短期有所走弱。但消费品行业新订单积极回升(50.3,高于荣枯线),商品消费需求改善。同时服务业PMI自23Q4以来首次回升,环比上升0.8至50.1,其中居民出行消费相关的零售、道路运输、航空运输、餐饮等行业商务活动指数升至扩张区间,服务消费也在恢复,城镇劳动参与率提升后对于服务消费仍有阶段性支撑。

三、生产:回升幅度明显超季节性,更多反映服务业“补库”的拉动

相比于新订单改善幅度,1月生产指数回升幅度(+1.1至51.3)更大,且更显著强于往年同期水平(-0.5)。理论上春运的影响对于生产的冲击更直接,但数据却呈现生产指数积极改善的迹象。

从行业拆分原因,食品及酒饮料精制茶、造纸印刷及文教体美娱用品、医药等行业生产指数位于53.0以上,除了反映消费需求改善形成的支撑以外,或更多源于我们此前持续提示的“服务业(贸易零售商)补库”逻辑。23H1之前服务业去库存幅度明显大于工业,库存指标处于十年新低,反映大量零售企业(尤其是小型商铺)倒闭,而经历充分出清后,自23Q3以来服务业库存指标开始见底回升,23Q4改善幅度更大,而终端零售企业补库存的对象也即食品饮料、文体娱用品等日用品领域,相应推动该类行业生产改善(PMI生产指数上行)、库存回补,1月工业产成品库存明显回升(+1.6至49.4)。

四、煤价回落拖累原材料购进、出厂价格下行

虽然地缘政治风险带动国际油价有所回升,但向国内传导存在时滞,而1月以来国内煤价有所下行,导致原材料购进价格、出厂价格分别回落1.1、0.7至50.4、47。

五、新一轮经济短期修复再度开启,关注四条积极主线

1月PMI数据显示上半年经济仍将趋于恢复,市场无需过度悲观,关注四条主线。

其一,服务业补库将缓和去库存对GDP的拖累,同时支撑工业生产。1月更靠近下游终端的行业生产指数改善幅度更大,尤其是此前社会库存去化更明显的领域,直接反映本轮服务业补库(渠道商、贸易商)对于工业生产的额外支撑。

其二,人均收入承压但城镇劳动参与率提升,居民服务消费或呈现向节假日集中的“散点式”特征。虽然23Q4居民人均收入进一步承压,意味着居民服务消费不会“持续”偏强。但城镇劳动参与率提升后“量”的需求在增加,服务消费预计在时间分布上呈现“散点式”偏强、更多向节假日集中,非节假日或偏弱,这也是人均收入承压下的普遍选择,譬如23Q3暑运强劲后Q4走弱,今年预计服务消费仍春运仍将偏强。

其三,出口环比或继续恢复。一方面美国财政扩张、地产触底反弹背景下,短期需求具备韧性,同时发达国家供需缺口收窄、进口增速继续向需求回归,也将贡献我国出口短期支撑。

其四,节后投资需求重新提速。一方面政府债券资金加快投放继续拉动传统基建提速,同时地产“复工小高峰”叠加融资改善或也将支撑地产投资短期温和修复,下行压力更多在于下半年。

风险提示:全球产业链供给竞争加剧,房地产政策力度不及预期。