主动权益基金何时能再次跑赢市场?

2024-01-23 14:26:37

主动权益基金配置偏好:大市值、高ROE、高市盈率。从历史持仓来看,主动权益基金大部分时间里偏好大市值股票,只有少部分时候为适应市场风格的变化追随小盘。主动权益基金选股较看重业绩和成长性,基金重仓股加权ROE和加权PE高于全部A股(非金融两油)。

本轮基金超额收益回撤的特点:时间长,幅度小。主动权益基金超额收益出现较大级别的回撤时间会比较长,通常会持续1年半-2年以上。在超额收益中枢抬升的过程中,也可能出现阶段性的超额收益回撤,持续时间通常在半年左右。

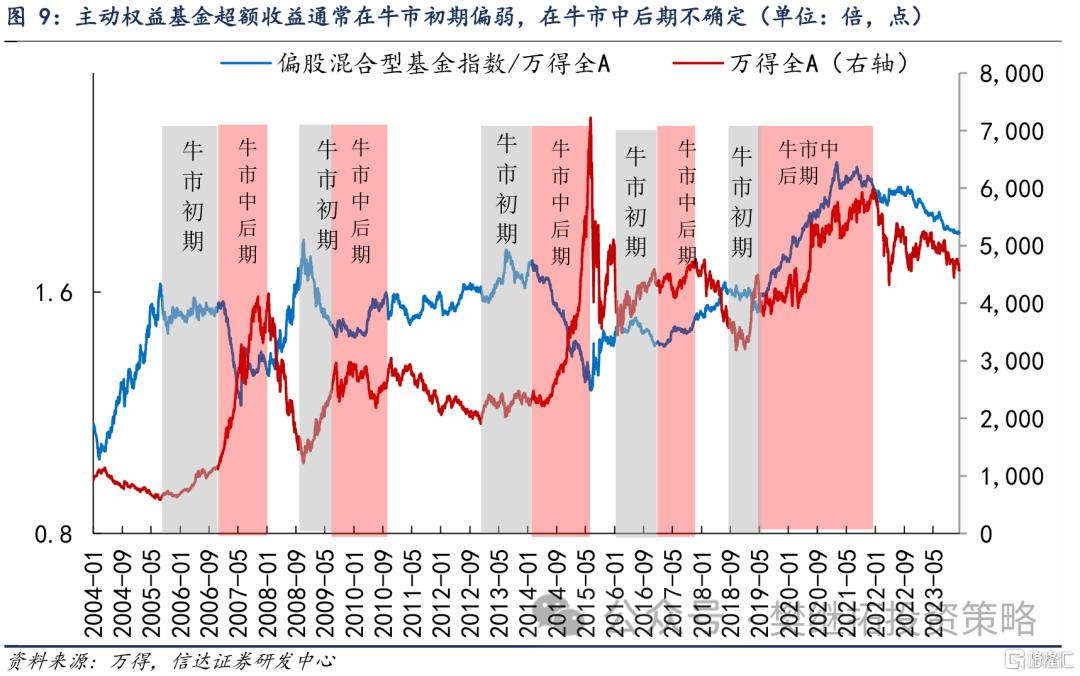

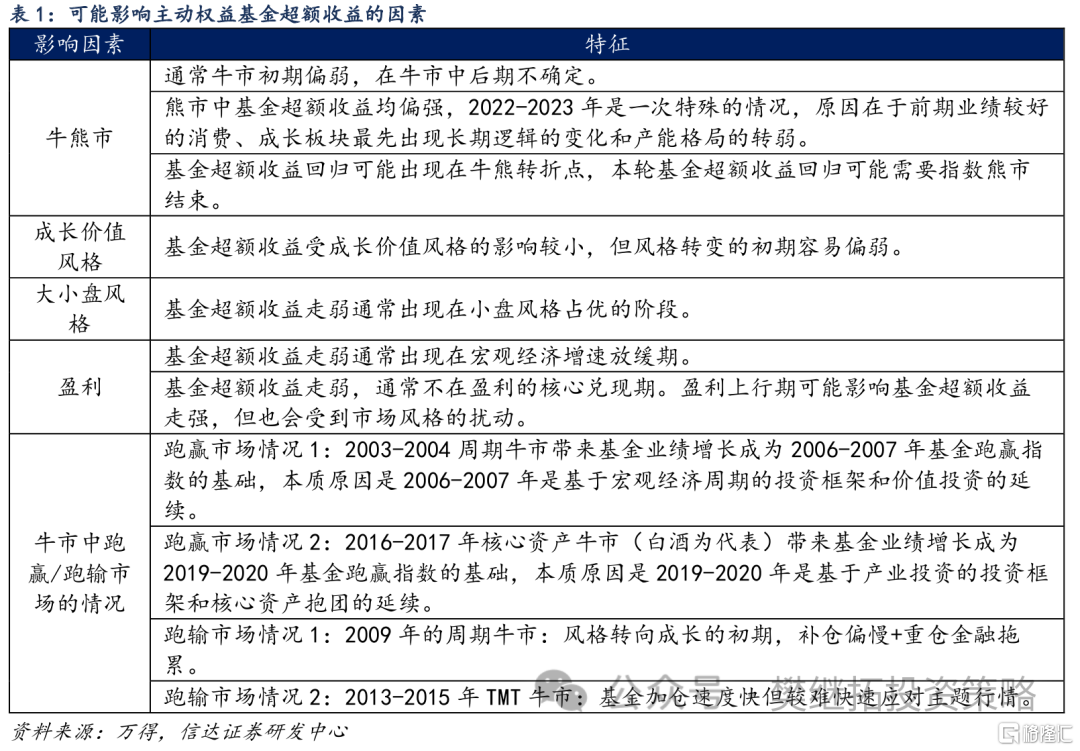

牛熊市:基金超额收益通常在牛市初期表现偏弱,熊市中表现偏强。2022-2023年是一次特殊的情况,原因或在于前期业绩较好的消费、成长板块最先出现长期逻辑的变化和产能格局的转弱。历史上主动权益基金通常在牛市初期偏弱,在牛市中后期不确定。熊市中基金超额收益均偏强,2022-2023年是一次特殊的情况。基金超额收益回归可能出现在牛熊转折点,本轮基金超额收益回归可能需要指数熊市结束。

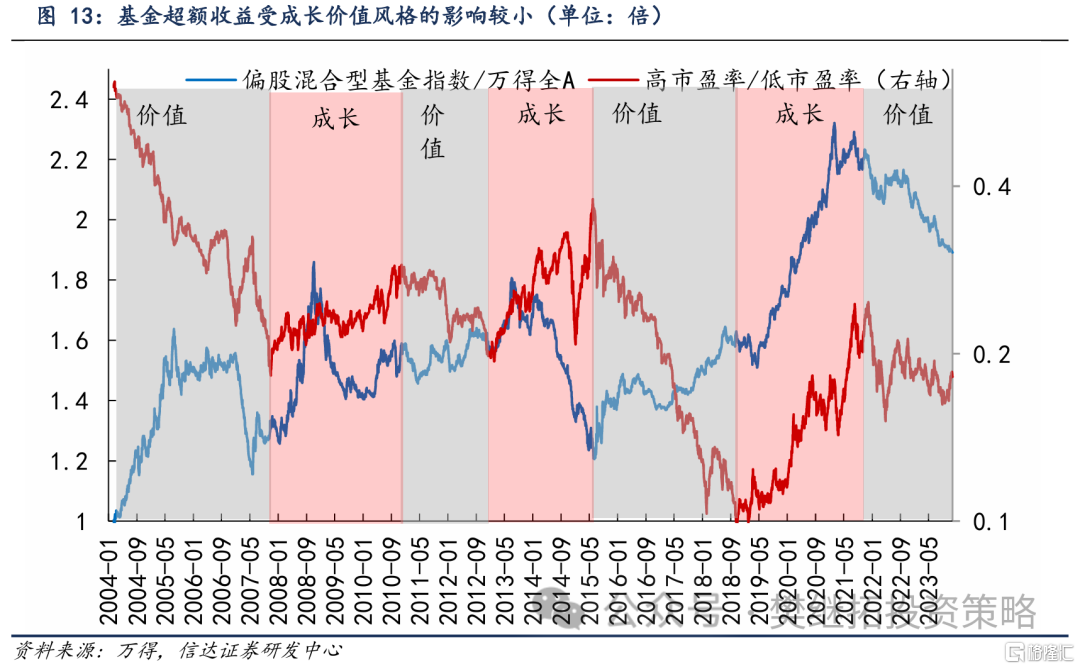

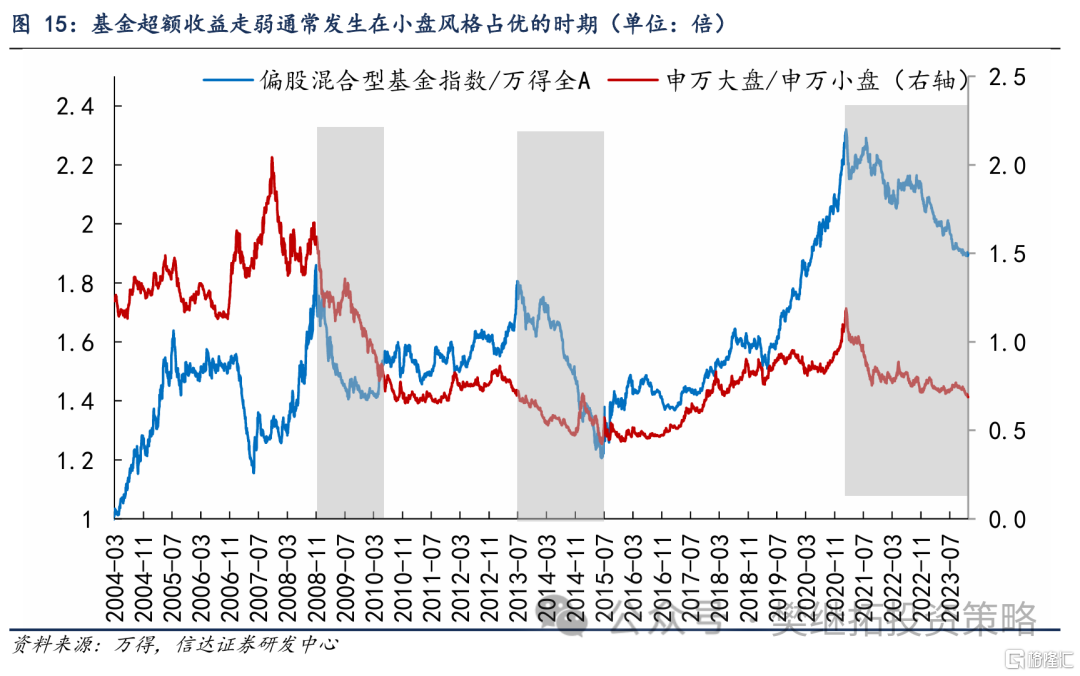

风格:基金超额收益受成长价值风格的影响较小,长期的超额收益下行通常发生在小盘风格占优的阶段。风格转变的初期超额收益容易偏弱。主要原因通常有两个,第一是风格转变初期市场主线与上一轮牛市主线区别较大,基金板块配置结构与市场风格不匹配;第二是基金对个股持仓集中度不高,抱团效应不显著。

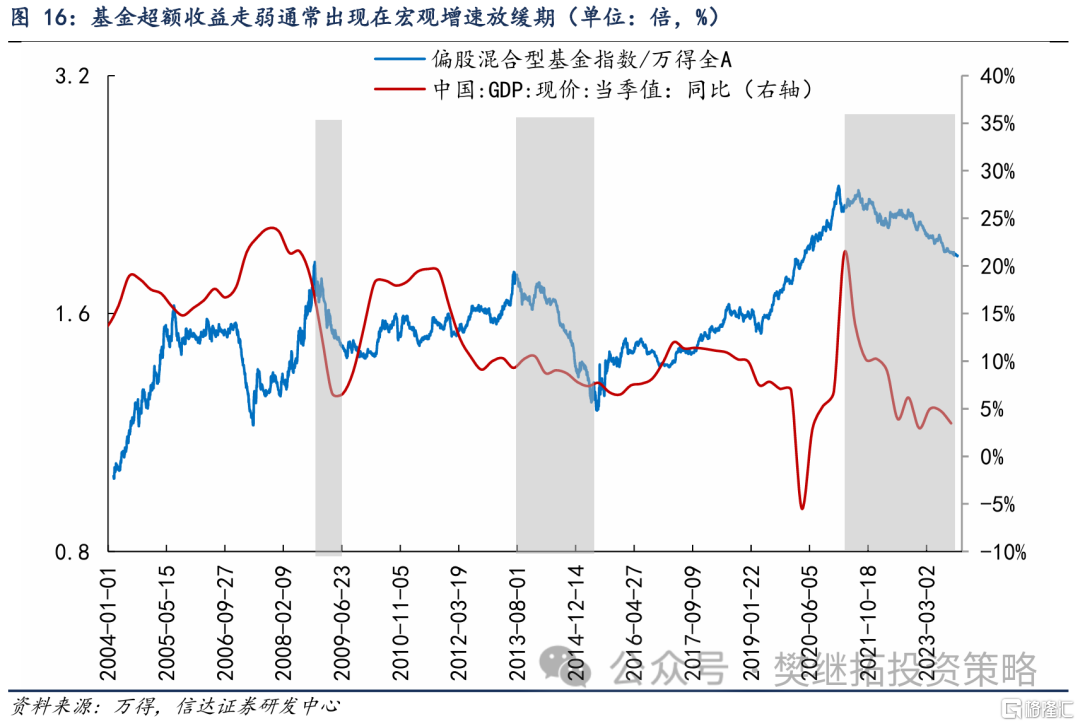

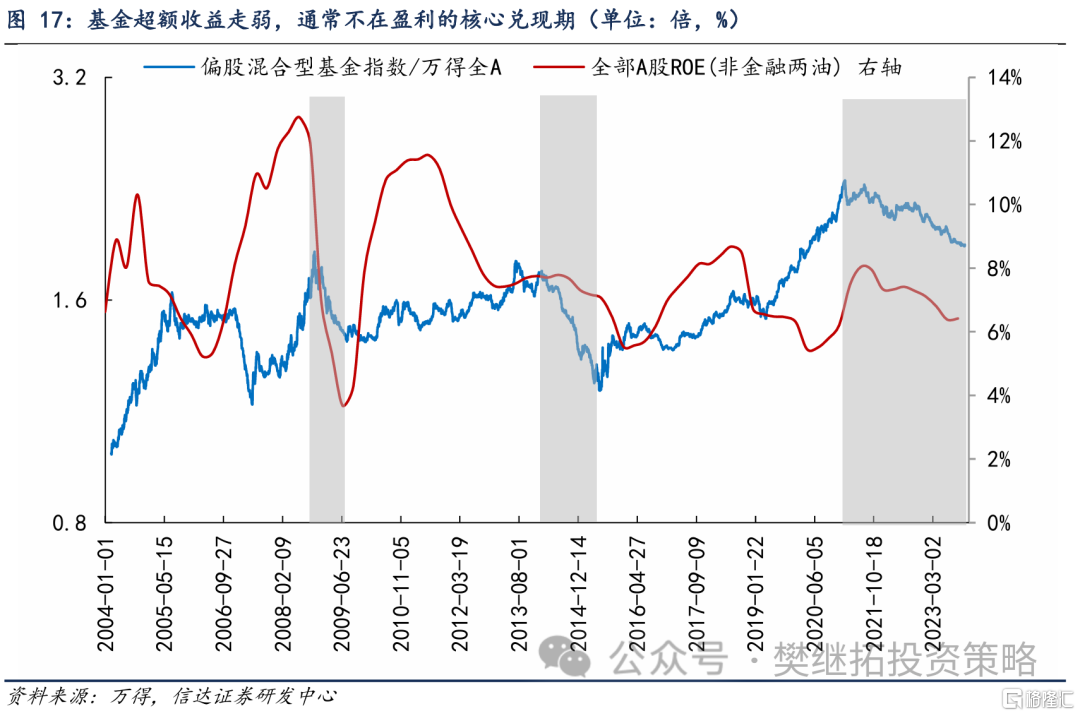

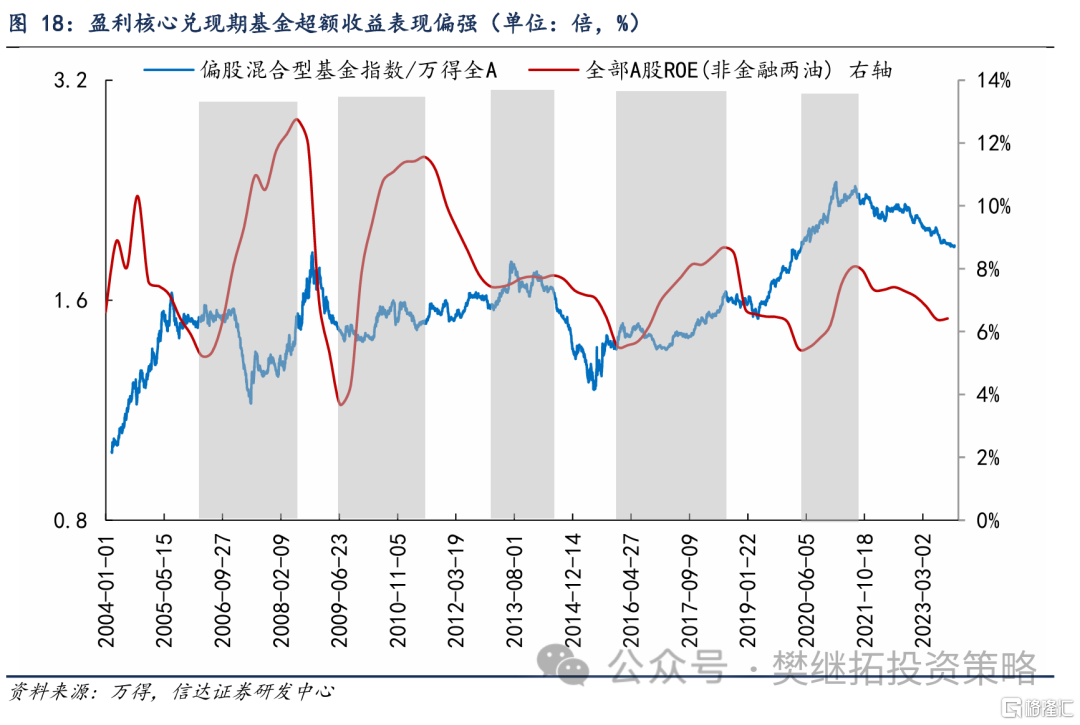

盈利:基金超额收益走弱通常出现在宏观经济增速放缓期,通常不在盈利的核心兑现期。盈利上行期基金超额收益可能走强,但会受到市场风格变化的扰动。宏观经济增速放缓不一定导致主动权益基金超额收益走弱,比如2011-2012年、2018-2019年,基金超额收益还是偏强的。

历史上基金在牛市中跑赢市场和跑输市场情况总结:(1)跑赢市场情况1:2003-2004周期牛市带来基金业绩增长成为2006-2007年基金跑赢指数的基础,本质原因是2006-2007年是基于宏观经济周期的投资框架和价值投资的延续;(2)跑赢市场情况2:2016-2017年核心资产(白酒为代表)牛市带来业绩增长成为2019-2020年跑赢指数的基础,本质原因是2019-2020年是基于产业投资的投资框架和核心资产抱团的延续;(3)跑输市场情况1:2009年的周期牛市:风格转向成长的初期,补仓偏慢+重仓金融拖累;(4)跑输市场情况2:2013-2015年TMT牛市:基金加仓速度快但较难快速应对主题行情。

可能驱动主动权益基金超额收益出现回归的三个因素:(1)牛熊市:指数熊市结束。(2)盈利:宏观经济增速企稳回升&全部A股盈利触底回升。(3)风格:市场长期风格从小盘转向大盘(但我们认为这一驱动因素出现的概率较低)。

正 文

1

主动权益基金配置偏好:大市值、高ROE、高市盈率

1.1 主动权益基金大部分时间偏好大盘

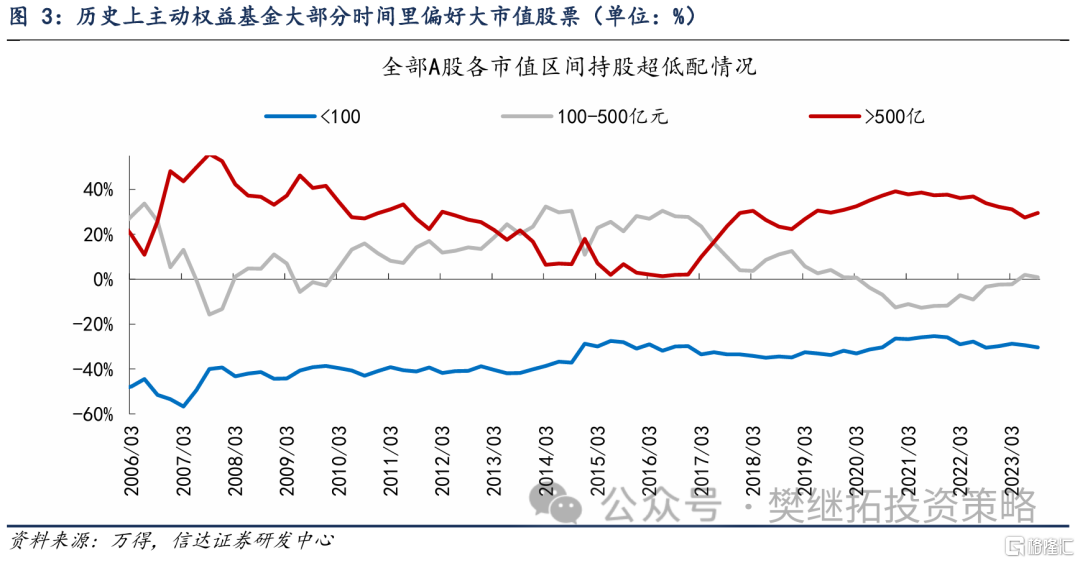

从市值风格来看,主动权益基金超配大市值股票,低配小市值股票。截至2023年四季度,主动权益基金对市值规模在200亿以上股票整体超配,其中对市值规模在2000亿以上的超大市值股票超配幅度达到20%。而对市值规模在200亿以下股票整体低配,其中对市值规模在50亿以下的小市值股票低配幅度为22%。

从历史持仓来看,主动权益基金大部分时间里偏好大市值股票,只有少部分时候为适应市场风格的变化追随小盘。2006年以来,主动权益基金对市值小于100亿规模的股票长期低配,对市值大于500亿规模的股票长期超配。尤其是2017年以来,主动权益基金更加偏好市值大于500亿规模的股票,对市值在100-500亿规模之间的股票配置有所下降。唯一比较特殊的时期是2013年-2016年,主动权益基金为了适应偏向小盘的市场风格,整体上偏向增加配置市值规模100-500亿元的股票,而对市值规模超过500亿元的股票超配比例下降。同时市值规模低于100亿的股票低配比例也有所收窄。

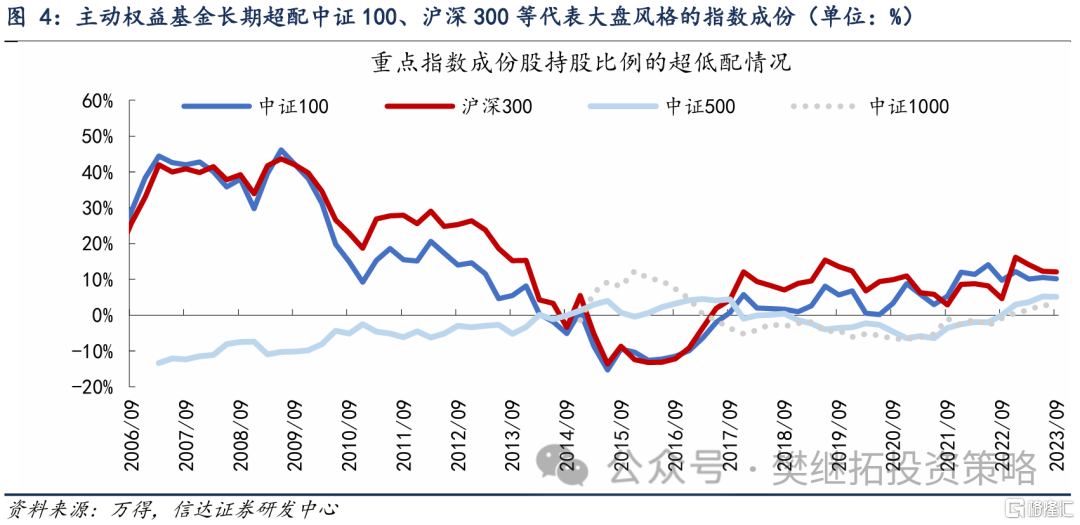

从指数成份股配置上,也能够看出主动权益基金对大市值股票的偏好。长期来看,主动权益基金对中证100、沪深300等代表大盘风格指数成份长期超配,而对中证500、中证1000等代表中小盘风格指数成份长期低配。仅2015 -2016年主动权益基金超配中小盘风格指数成份,低配大盘风格指数成份。2017年之后对中证100、沪深300指数超配幅度又回升到10%-20%的水平。不过2023年以来为了适应市场风格偏向小盘,主动权益基金开始对中证500、中证1000指数小幅超配。

1.2 主动权益基金选股注重业绩和成长性

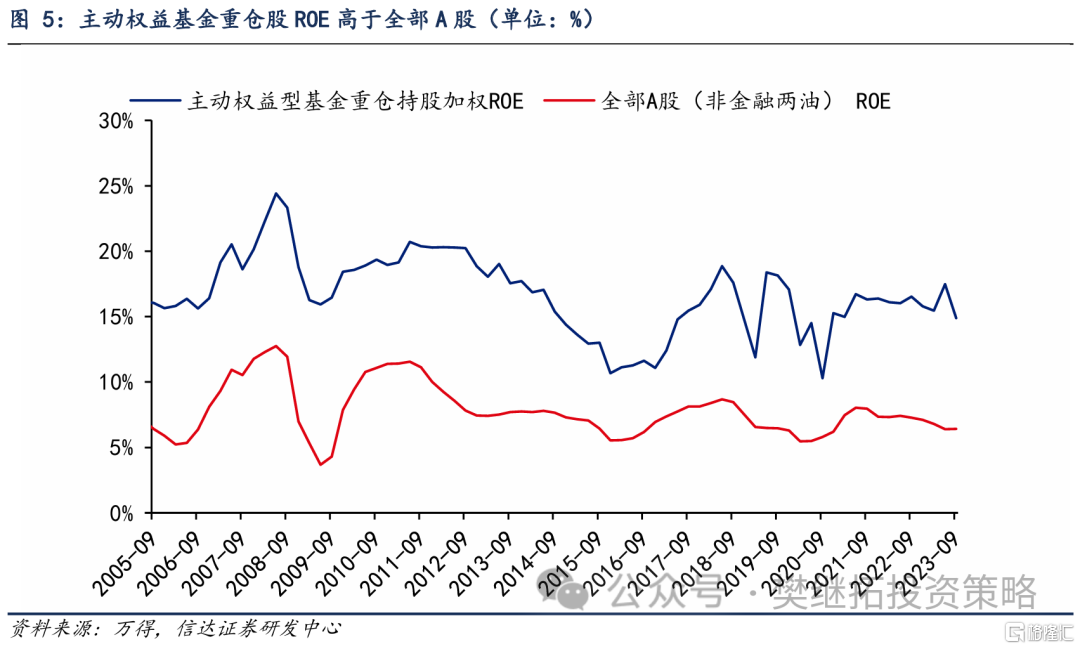

主动权益基金选股较看重基本面和业绩,基金重仓股加权ROE高于全部A股(非金融两油)。2005年-2023年Q3,主动权益基金重仓股加权ROE中位数为16.45%,全部A股(非金融两油)ROE中位数为7.42%,基金重仓股加权ROE超过全部A股(非金融两油)9个百分点。

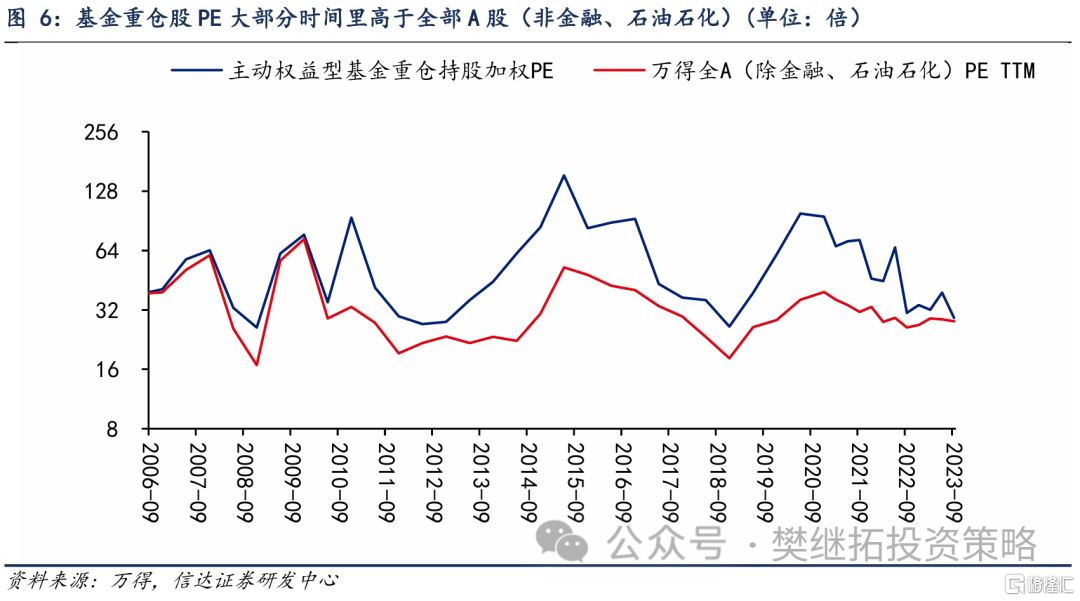

主动权益基金选股较看重成长性,基金重仓股加权PE高于全部A股(非金融,石油石化)PE。2005年-2023年Q3,主动权益基金重仓股加权PE中位数为42.4x,全部A股(非金融、石油石化)PE(TTM)中位数为28.9x。2005年以来,主动权益基金重仓股市盈率整体高于全部A股(非金融、石油石化)市盈率。

2

本轮基金超额收益回撤的特点:时间长,幅度小

2.1 这一次主动权益基金超额收益回撤的时间比历史上更长,但幅度较小

主动权益基金超额收益出现较大级别的回撤时间会比较长,通常会持续1年半-2年以上。历史上主动权益基金相对于万得全A出现年度级别的超额收益回撤,主要发生在2008年11月-2010年4月、2013年7月-2015年6月,以及2021年2月-2023年12月。历史上较大级别的超额收益回撤时间通常会持续1年-2年,回撤幅度整体较大。2008年11月-2010年4月普通股票型基金跑输万得全A指数44个百分点,偏股混合型基金跑输万得全A指数51个百分点。2013年7月-2015年6月普通股票型基金跑输万得全A指数73个百分点,偏股混合型基金跑输万得全A指数99个百分点。2021年2月以来的这一次基金超额收益回撤比历史上时间更长,截至2023年12月主动权益基金超额收益下行时间已经达到2年零10个月。但超额收益下行幅度比历史上小。2021年2月-2023年12月普通股票型基金指数跑输万得全A指数10.87个百分点。偏股混合型基金指数跑输万得全A指数14.51个百分点。

主动权益基金在超额收益中枢抬升的过程中,也可能出现阶段性的超额收益回撤,持续时间通常在半年左右。2015年下半年-2021年初是主动权益基金超额收益中枢抬升的阶段。但在这个过程中也出现过两次超额收益的回撤,分别是2007年1月-5月,2016年6月-12月和2018年7月-2019年4月。从持续时间来看,最短半年,最长不超过一年。除了2007年1-5月基金超额收益波动较大之外,基金超额收益下行的幅度通常不会很大,幅度在10%以内。

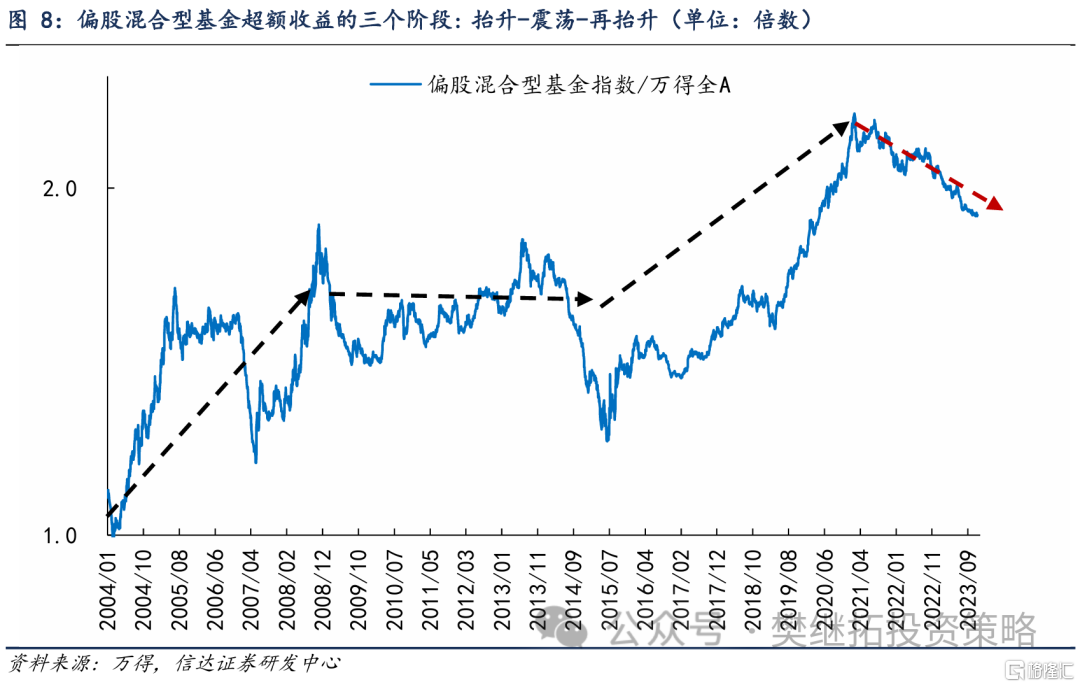

2.2 主动权益基金超额收益中枢变化的三个阶段:抬升-震荡-再抬升

考虑到主动权益基金中偏股混合型基金份额占比超过65%,因此在下文中我们主要用偏股混合型基金指数代表主动权益基金走势。2005年以来,基金超额收益中枢经历了三个阶段:

第一阶段是2004-2008年,共5年左右的时间。主动权益基金行业处于从萌芽到快速成长阶段,基金规模增长迅速,基金超额收益中枢波动抬升,从2004年2月低点到2008年11月高点基金超额收益幅度达到96.6%。

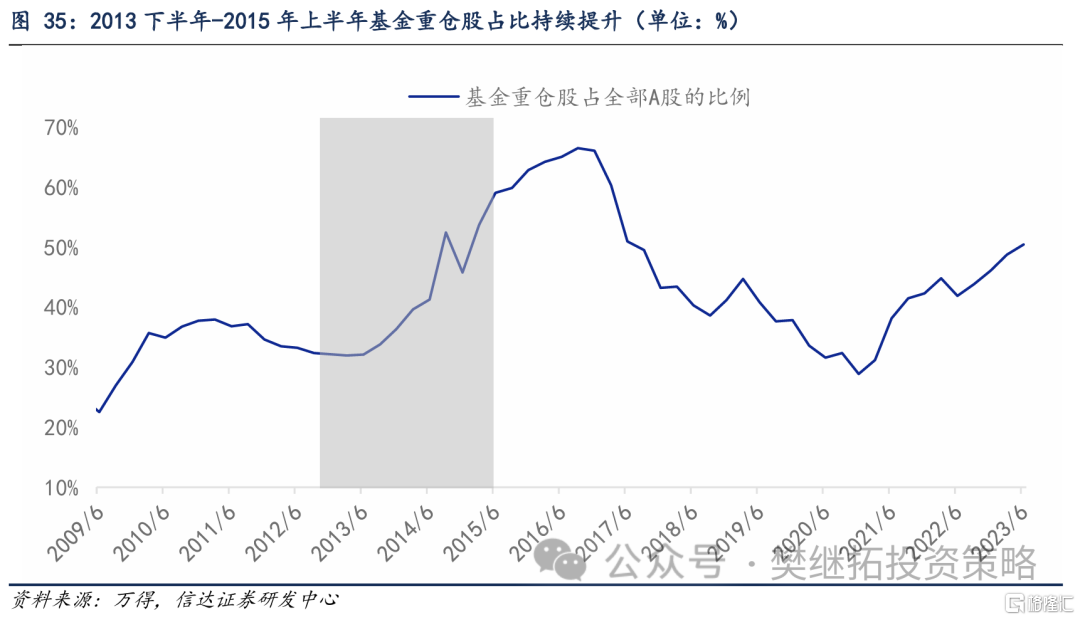

第二阶段是2009-2015年6月,共6年半左右的时间。金融监管基调整体偏向鼓励创新,随着私募基金相关法律和制度基础的不断完善,两融业务的快速发展,杠杆资金的入市,公募基金在增量资金中的占比开始下降。市场风格偏向小盘风格和主题投资,基金超额收益整体震荡。

第三阶段是2015年6月-2021年初,共5年半左右的时间。金融监管基调转向防风险,防止资金脱实向虚。同时金融业不断深化对外开放,“沪港通”“深港通”陆续开通,QDII额度扩容,放宽外资投资证券、基金、期货公司的比例等措施逐步落实。市场风格偏向大盘风格和产业赛道投资,基金超额收益中枢再次抬升。从2015年6月低点到2021年2月高点基金超额收益幅度达到77%。

2021年2月至今,金融监管在引导资金服务实体经济的基础上,在深化资本市场改革方面也有较多的积极变化。不过,由于宏观经济环境变得复杂,市场波动加剧,主动权益基金超额收益从高点开始下降。考虑到2016-2021年初基金超额收益中枢抬升时间较长,或成为本轮基金超额收益回撤时间较长的原因之一。

3

基金超额收益回归可能需要指数熊市结束

3.1 基金超额收益通常在牛市初期表现偏弱,熊市中表现偏强

主动权益基金超额收益通常在牛市初期偏弱,在牛市中后期不确定。2006年、2009年、2013年、2016年、2019年1-4月,在牛市第一年主动权益基金大多情况下超额收益较弱。原因可能在于牛市初期基金开始逐步调整仓位和配置风格。一方面,这一时期基金仓位通常较低,如果指数上涨较快,基金的弹性会略显不足。另一方面,基金集中调仓可能导致部分板块交易拥挤,预期收益率下降。而在牛市中后期,基金超额收益不确定。2007年1-5月是基金在牛市中期跑输指数的情况,我们认为主要原因在于这一阶段市场风格表现为低价股(三板、ST指数等)主导的行情,绩优蓝筹股表现相对靠后。2014年-2015年中基金超额收益持续走弱,主要原因在于市场风格表现为小盘+主题行情,与主动权益基金偏好的大盘+绩优的风格差别较大。而在2010年、2017年、2019年5月-2021年初基金超额收益整体均偏强。

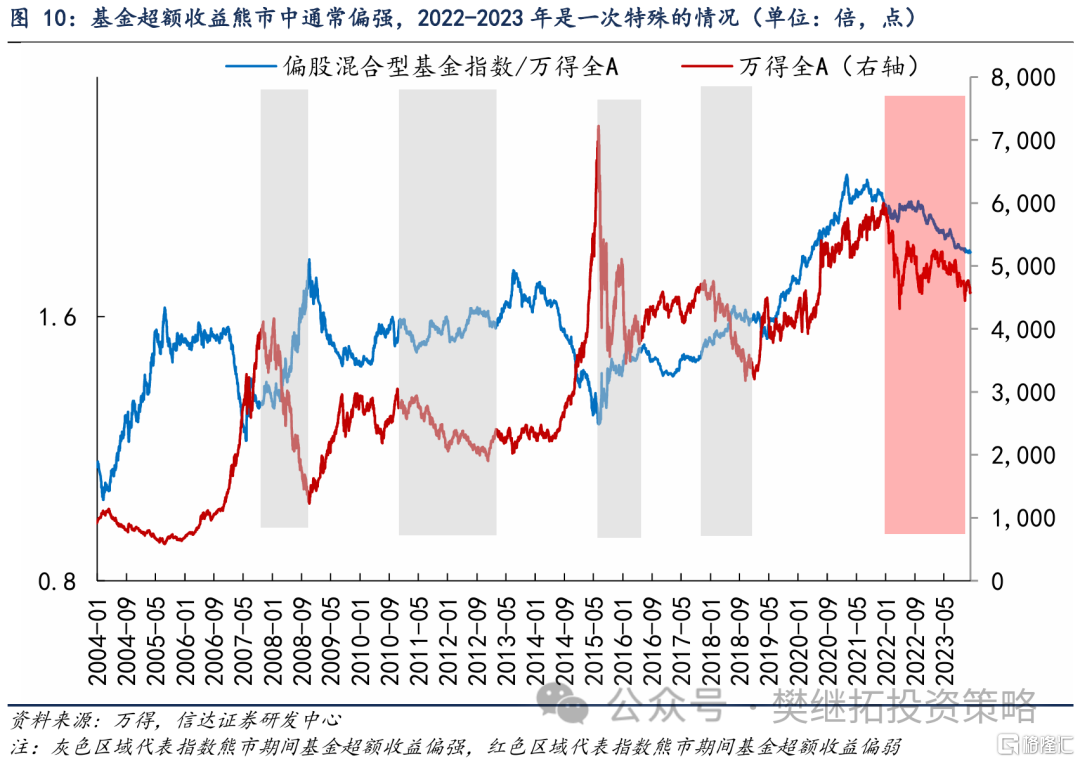

历史上,熊市中基金超额收益均偏强,2022-2023年是一次特殊的情况,原因可能在于前期业绩较好的板块最先出现长期逻辑的变化和产能格局的转弱。2008年、2011-2012年、2015年下半年、2018年上半年,熊市中主动权益基金大多取得不错的超额收益。我们认为原因可能在于主动权益基金对绩优股的偏好使其在熊市中相对具备良好的抗风险能力。但2022年-2023年的熊市中,主动权益基金超额收益持续走弱,相较于历史经验存在差异。我们认为原因可能在于这一次熊市的特点是前期业绩较好的消费、成长板块最先出现长期逻辑的变化和产能格局的转弱,导致蓝筹白马股在本轮熊市中表现较弱,对应主动权益基金持仓抗风险能力也减弱。

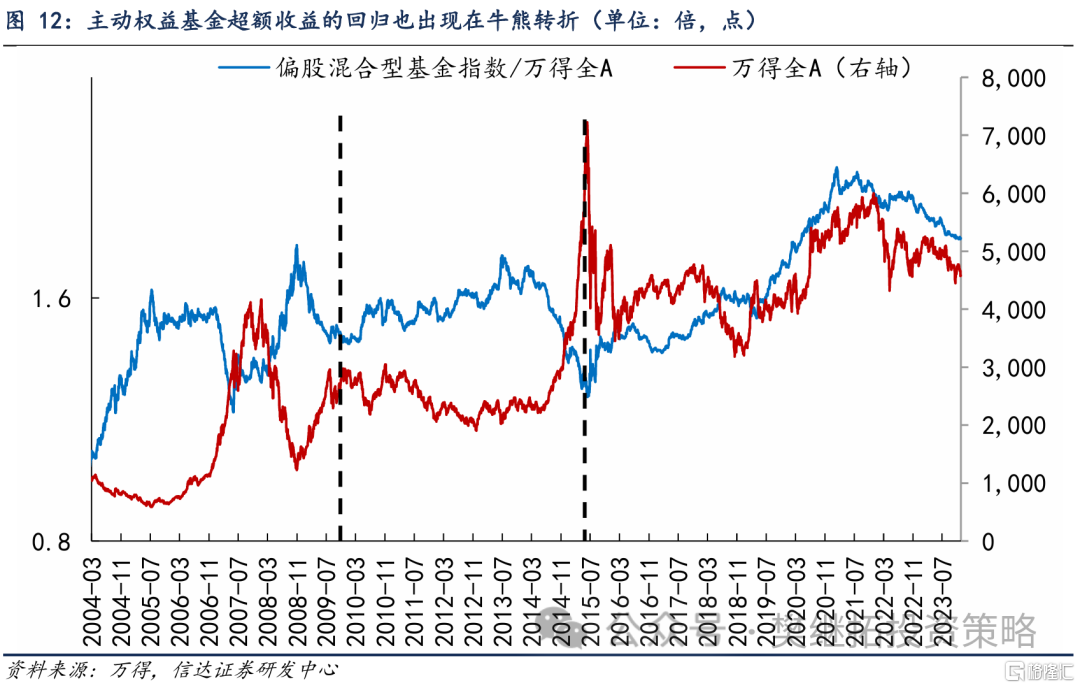

3.2 基金超额收益回归可能出现在牛熊转折点

从历史规律来看,主动权益基金超额收益转弱通常出现在牛熊转折点。例如,2008年11月、2014年和2021年都出现了偏股混合型基金长期超额收益转弱的拐点。2008年11月国务院提出了“四万亿”投资的刺激计划,全A指数同步开始反转上行,并在2009年走出了快牛行情,基金超额收益在2008年11月同步转弱;2013年创业板结束了2011-2012年的熊市,在2013年走出了结构性牛市。基金超额收益在2013年中(TMT主升浪开始之后)开始转弱;2021年2月起部分核心资产已经开始消化前期的高估值,由于部分周期型板块盈利韧性还比较强,导致指数从2019-2020年的快速上涨转为震荡市,基金超额收益在2021年中同步转弱。

主动权益基金大级别的超额收益回归也多发生在牛熊转折,我们认为本轮基金超额收益回归可能需要指数熊市结束。历史上基金长期超额收益回归分别出现在2010年和2015年中。2010年在货币政策开始转向收紧的背景下,全A指数整体震荡,相比于2009年的普涨,2010年板块分化加大,消费电子(科技周期)、机械设备(投资周期)、医药食饮(高ROE)结构性走牛,而周期、金融地产等顺周期板块跌幅较大,主动权益基金超额收益开始企稳上行。2015年中“杠杆牛”见顶后,基金超额收益再次出现了长周期的回归。同时考虑到历史上基金超额收益通常牛市偏弱,熊市偏强,而2019年以来基金超额收益波动与历史不同,表现为牛市偏强,熊市偏弱。从这个角度看,本轮基金超额收益回归可能需要指数熊市结束。

3.3 基金超额收益受成长价值风格的影响较小,但风格转变的初期容易偏弱

主动权益基金超额收益受成长价值风格的影响较小。历史上成长风格占优的阶段,基金超额收益在2007年11月-2008年走强,2009年走弱,2010年又有所回归。2013年中-2015年中基金超额收益整体偏弱,2019-2021年基金超额收益整体偏强。历史上价值风格占优的阶段,2007年之前基金超额收益波动较大,2011-2012年、2015年中-2018年基金超额收益都偏强,2022年-2023年基金超额收益偏弱。

市场风格转变的初期,主动权益基金超额收益可能会转弱。主要原因通常有两个,第一是风格转变初期市场主线与上一轮牛市主线区别较大,基金板块配置结构与市场风格不匹配;第二是基金对个股持仓集中度不高,抱团效应不显著。例如,2013年下半年、2019年1-4月、2021年,均是市场风格转变的初期,主动权益基金超额收益均偏弱。2008年相对比较特殊,虽然2007年10月牛市见顶后市场风格已经开始转向成长,但2008年由于市场是熊市,公募基金超配的食品饮料、医药生物、商贸零售等板块仍然显示出抗跌的属性,直到2009年市场风格再次尝试向成长转向,公募基金超额收益才开始转弱。

3.4 基金超额收益走弱通常出现在小盘风格占优的阶段

主动权益基金长期的超额收益下行通常发生在小盘风格占优的阶段。2008年11月-2010年4月、2013年7月-2015年6月,以及2021年2月-2023年11月主动权益基金跑输市场的阶段,市场风格均为小盘风格占优。而在2010年4月-2013年初、2015年6月-2021年2月主动权益基金超额收益长期上行的阶段,市场风格整体均为大盘风格占优。我们认为这也与主动权益基金偏好配置大盘蓝筹股有关。当市场风格偏向小盘占优时,公募主动权益性基金往往较难跑赢市场。

4

基金超额收益走弱通常出现在盈利下行期

4.1基金超额收益走弱通常出现在经济增速放缓和盈利非核心兑现期

历史上主动权益基金长期超额收益走弱的阶段,通常发生在宏观经济增速放缓期,通常不是盈利的核心兑现期。2009年上半年受金融危机影响,全A盈利大幅下降,基金超额收益大幅走弱,2009年下半年全部A股ROE触底回升,基金超额收益有所企稳。2013年虽然全A盈利有小幅回升,但利率大幅上行影响也比较明显。2014-2015年中也是全A盈利下行周期。2021年2月全A盈利上行已经进入尾声,只是部分上游周期股盈利还很强。2021年Q3开始全A盈利又进入下行周期。

但需要注意的是,盈利下行不一定导致主动权益基金超额收益走弱。比如2011-2012年、2018-2020年Q1,虽然也是宏观经济增速放缓和全A盈利下行阶段,主动权益基金超额收益还是偏强的。

4.2 盈利上行期基金超额收益大多较强,但也会受到市场风格的扰动

宏观经济增速上行期,尤其是盈利的核心兑现期,主动权益基金超额收益大多数情况下较强,但也会受到市场风格的扰动。在2006年-2008年Q2,2009年Q3-2011年Q2,2016年-2018年Q2,2020年Q2-2021年Q1四段全部A股盈利上行期,整体上主动权益基金均有不错的超额收益。但2007年1-5月,2013年Q3-2014年Q2,2016年下半年,虽然也是盈利上行期,基金超额收益却较弱。我们认为,在盈利上行期,市场通常更关注业绩比较优势,主动权益基金对绩优股的偏好使得在盈利上行期通常会有较好的超额收益。但如果受资金面波动的影响,市场风格阶段性与基本面背离,主动权益基金也较难取得超额收益。

5

基金在牛市中何时跑赢市场,何时跑输市场?

5.1 2006-2007金融周期牛市:基于宏观经济周期投资框架和价值投资的延续

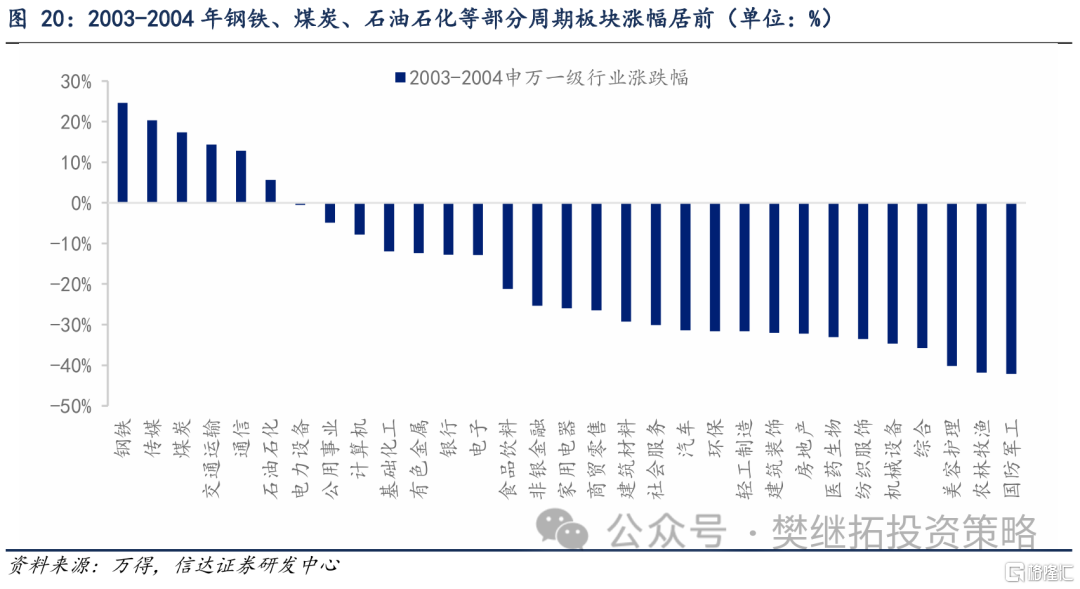

2003-2004年以钢铁、煤炭为代表的周期行业领涨,伴随着主动权益基金业绩的第一次大幅增长,奠定了2006-2007年基金超额收益走强的基础。2003年伴随着第一批QFII资金的正式入市,市场中开始奉行价值投资理念,而2003年-2004年市场风格是明显的大盘蓝筹占优,领涨主线从“五朵金花”到“煤电油运”,两年中钢铁、煤炭、石油石化等周期行业涨幅居前。如果以截至2002年底份额最高的五只主动权益基金为代表,在2003-2004年超额收益持续上行,净值涨幅中位数为9%。

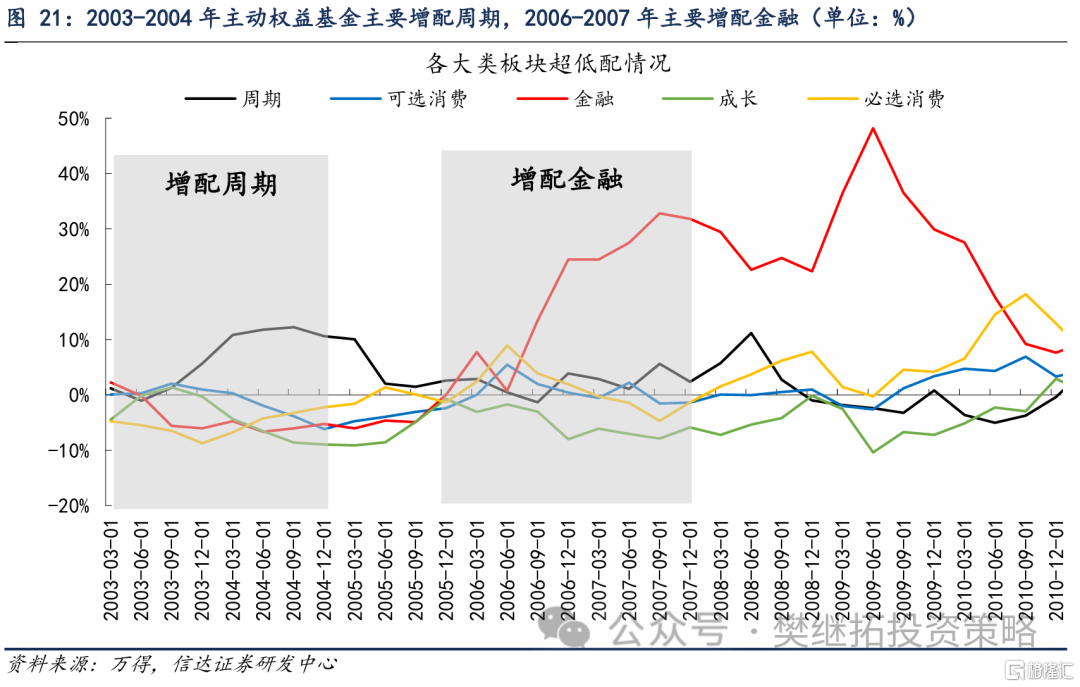

从基金板块配置上来看,2003-2004年受市场风格的影响,基金开始大幅加仓周期板块。到2004年Q3,基金对周期板块的超配比例达到12%。虽然2005年之后主动权益基金降低了周期的超配比例,但2003-2004年超配周期以及超额收益的大幅提升,强化了主动权益基金基于宏观经济周期、投资时钟等自上而下的配置逻辑和价值投资理念的认同,为2006-2007年金融周期牛市中主动权益基金业绩整体跑赢全A指数奠定了基础。

2006-2007年主动权益基金大幅超配金融,小幅超配消费和周期,和本轮牛市中领涨的风格比较吻合。2006-2007年的牛市中,除了2007年1-5月炒低价股的阶段外,主动权益基金也有不错的超额收益。从基金板块配置上来看,本轮牛市中主动权益基金从2005年Q4开始加仓金融,超配幅度在2006-2007年快速提升到最高30%以上。此外,2006年基金小幅超配消费,2007年转为小幅超配周期。整体配置均基于交易经济复苏,也和本轮牛市中领涨的风格比较吻合。

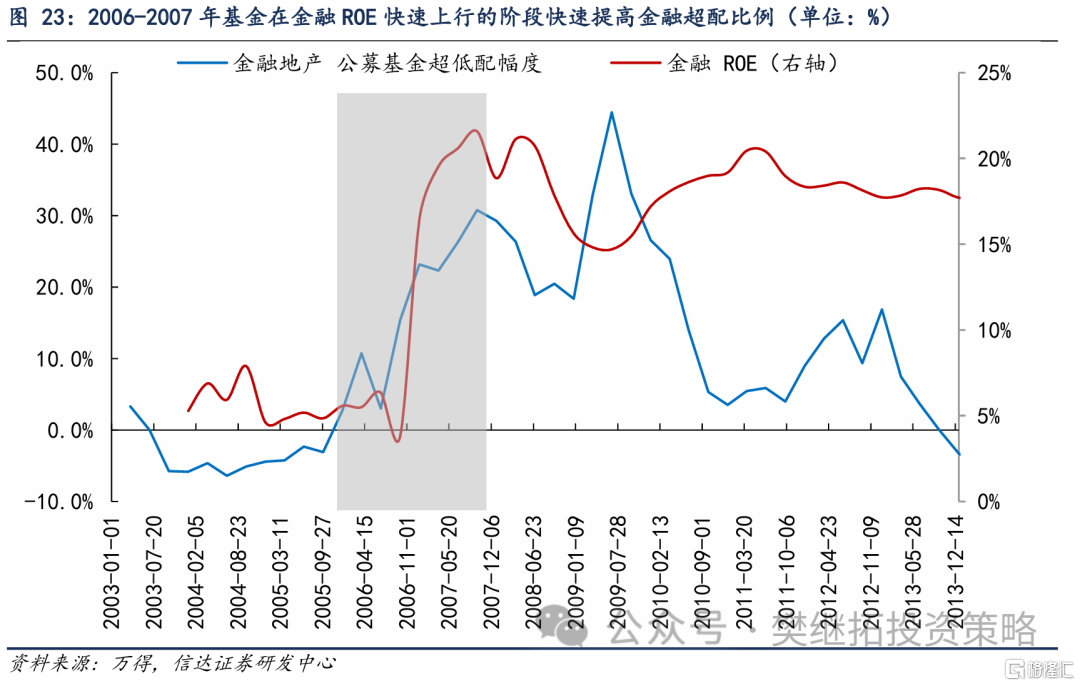

2006-2007年基金伴随着金融和上游资源板块超额收益上行同步加仓,尤其是在板块业绩持续快速提升的阶段加仓速度较快,中间基本没有出现大幅减仓。我们认为这与金融风格业绩仍保持快速上行有关。

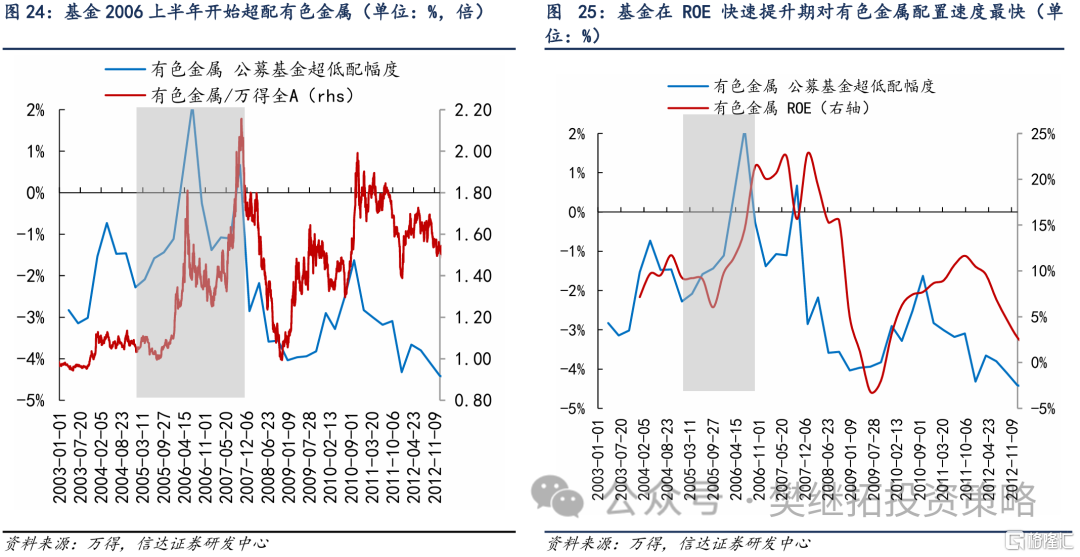

对于上游资源品来说,我们以2006-2007年涨幅最高的有色金属和煤炭为例。2005年Q3-2006年Q2板块ROE提升速度最快的阶段,基金对有色金属板块超配比例快速提升,而在2006年Q3-2007年板块ROE高位震荡的阶段,即使板块超额收益仍在快速上行,基金在大部分时间里也处于低配状态。

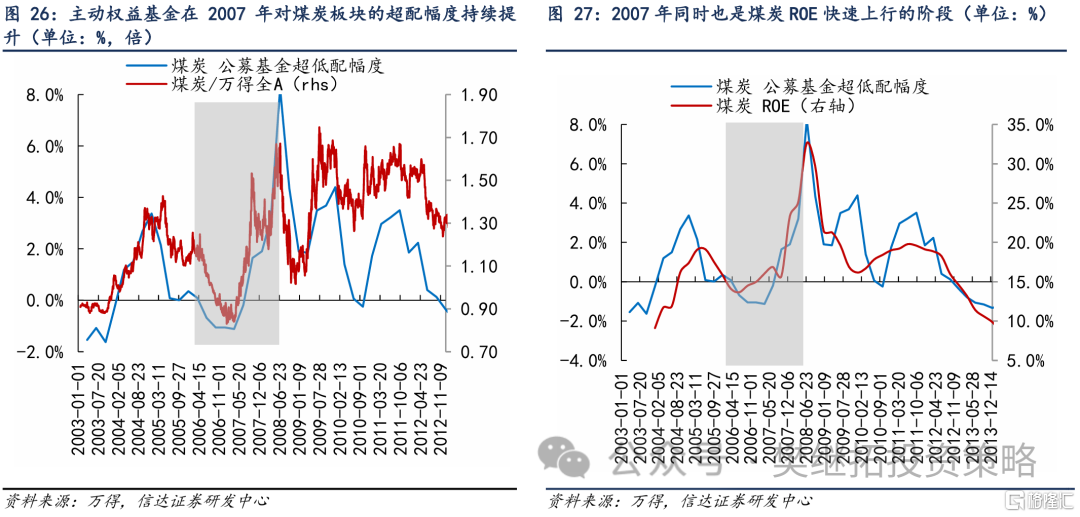

主动权益基金在2007年对煤炭板块的超配幅度持续提升,与煤炭超额收益行情较为同步,原因可能在于2007年同时也是煤炭ROE快速上行的阶段。主动权益基金对煤炭板块的超配一直持续到2008年Q2煤炭板块ROE见顶回落,超配幅度也同步开始回落。

5.2 2009年的周期牛市:风格转向成长的初期,补仓偏慢+重仓金融拖累

2009年全年整体看是周期牛市,同样受益于经济复苏的金融和消费也有不错的表现,但与2006-2007年不同的是,主动权益基金在2009年超额收益较弱。

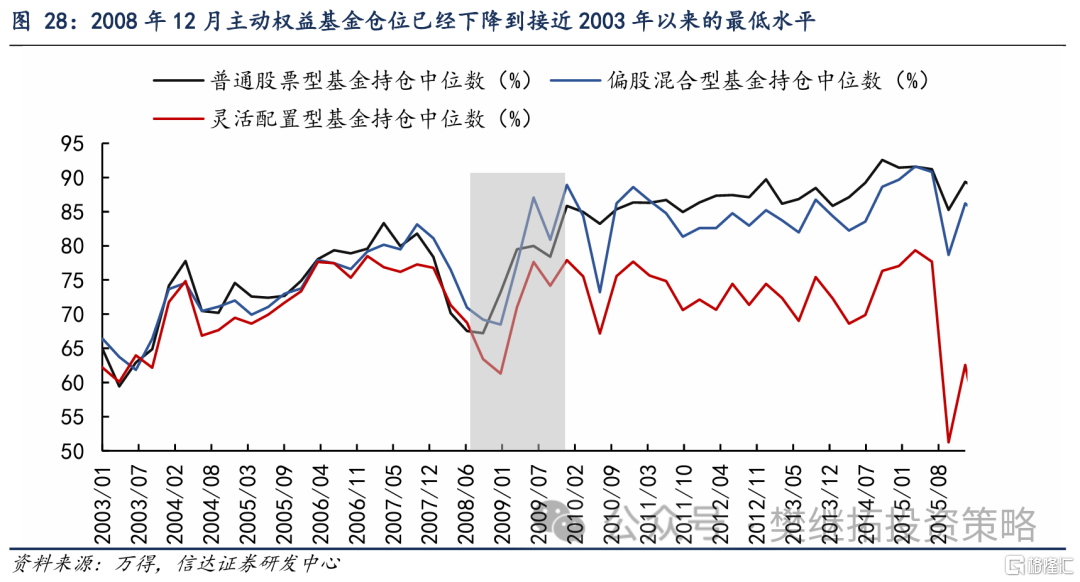

我们认为可能有两方面原因,第一个原因是牛市初期基金补仓偏慢。由于2008年市场跌幅较大,主动权益基金在本轮牛市初期仓位已经下降到接近2003年以来的最低水平,同时由于煤炭、有色等本轮牛市初期领涨板块在2008年跌幅居前,基金对板块处于大幅低配的状态。对于2009年上半年表现较好的其他板块如汽车,牛市初期基金加仓速度也偏慢。导致2009年上半年主动权益基金业绩表现偏弱。

第二个原因可能在于,2008年底是市场长期风格从价值转向成长的转折点。2009年1-7月市场领涨主线还有2006-2007年牛市的影子。但随着经济复苏的确认和市场的上涨,投资者开始寻找估值仍在底部的标的,2009年8月之后市场风格开始尝试向成长切换,2009年8-12月,周期金融见顶回落,消费成长开始领涨。而此时主动权益基金对大类板块的配置并没有跟上风格的转变,这一阶段主动权益基金对金融地产的超配比例虽然有所下滑,但仍在30%以上的高位,对基金业绩形成一定的拖累。虽然2009年下半年也小幅加仓了消费板块,但整体看超配比例仍偏低。

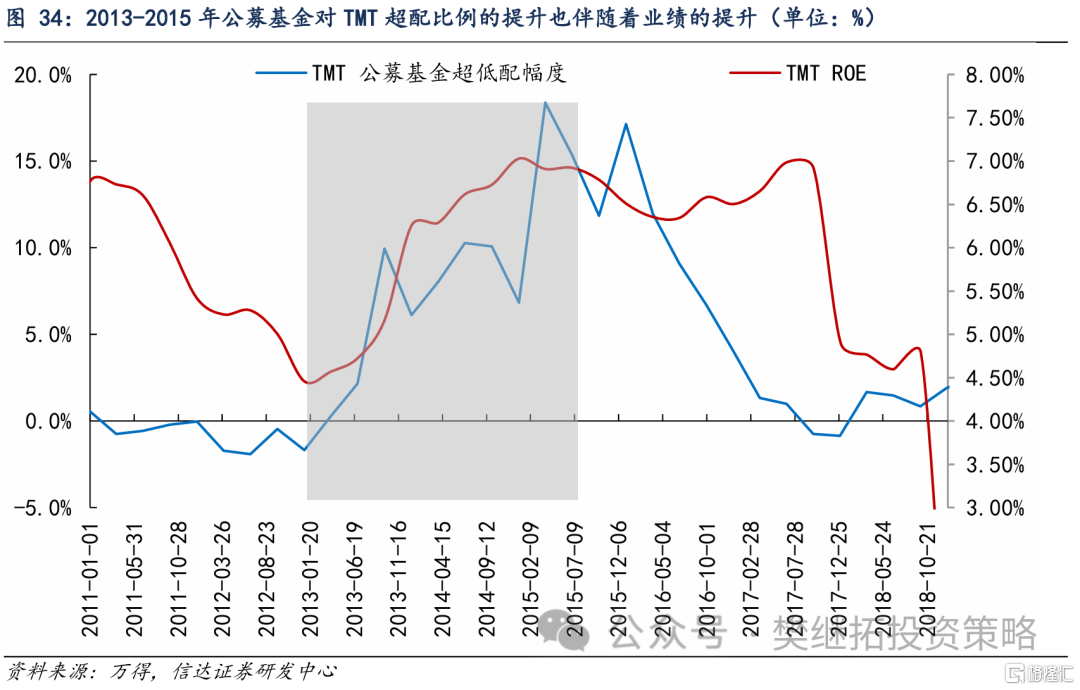

5.3 2013-2015年TMT牛市:基金加仓速度快但较难快速应对主题行情

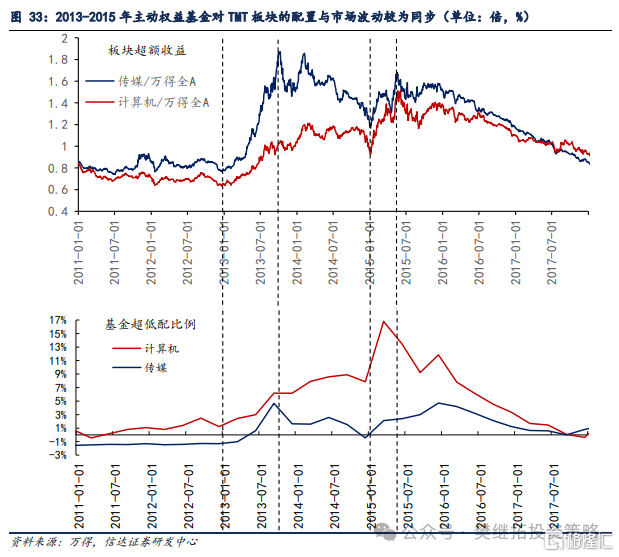

2013年-2015年6月整体看是成长风格和创业板的牛市,TMT是本轮牛市中表现最强的赛道。主动权益基金在2013年上半年仍有小幅超额收益,但2013年7月-2015年6月期间却大幅跑输市场。

本轮牛市中,主动权益基金对TMT板块的配置与市场波动较为同步。2013年Q1-Q3大幅加仓传媒,2013年Q4-2014年减仓传媒,加仓计算机。2015年上半年小幅加仓传媒,继续大幅加仓计算机。

我们认为在本轮TMT牛市中主动权益基金在中后期表现并不强,主要原因或在于:市场上涨的主要逻辑在2013年上半年牛市初期还在关注TMT板块的实际业绩兑现,而从2013年下半年“钱荒”之后开始向主题行情过渡。主动权益基金虽然也在努力适应这种市场风格,但由于公募基金更擅长基于宏观经济周期和业绩兑现的投资方式,应对2013-2015年市场风格的变化并不是非常得心应手。以2013年三季度的自贸区主题行情为例,相关的领涨标的在2013年Q3披露的基金持仓中仅是极少数基金的重仓股。另外一个例子是2014年除了四季度蓝筹逆袭行情外,TMT行情从龙头向二线、三线标的扩散。公募基金整体持股集中度持续下降,分散投资较难形成抱团效应,也成为影响基金业绩的一个因素。

5.4 2016-2020年白酒牛市:价值投资的回归和核心资产抱团的延续

2016-2017年主动权益基金超额收益转强,是2019-2020年基金跑赢市场的基础。2019-2020年以白酒和新能源两大赛道为代表的核心资产牛市中,主动权益基金取得了较为突出的超额收益。

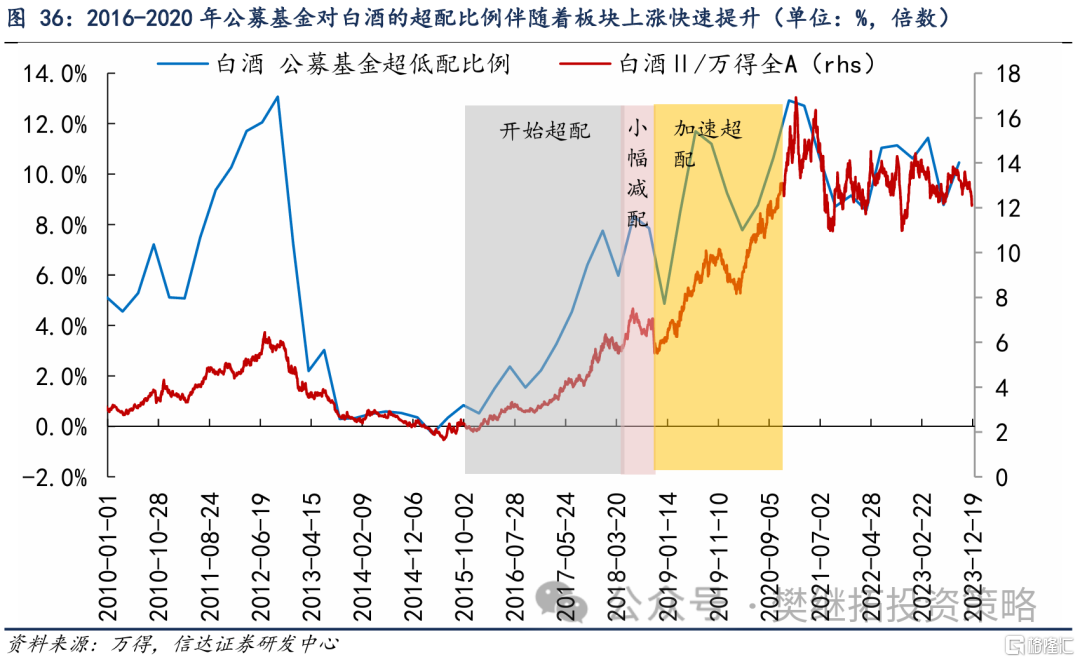

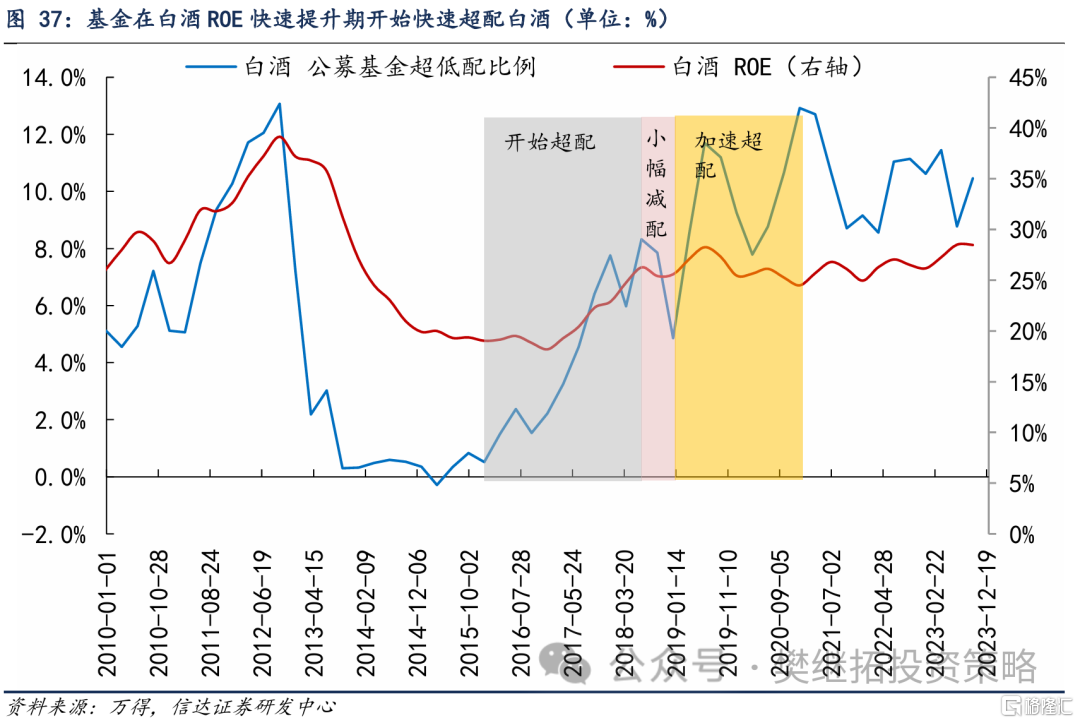

2016-2017年出现了价值投资的回归和核心资产的早期行情,机构抱团效应逐渐开始形成。基金业绩由长期弱于指数转变为强于指数。核心资产具备行业内竞争格局好、盈利稳定、成长性优越、估值性价比高等特征,多为优质赛道龙头、大盘蓝筹股,公募基金对核心资产认可度高,优势逐渐凸显,居民资金也开始通过公募基金不断流入,加上外资流入的加持,抱团效应逐渐开始形成。以白酒板块为例,白酒板块超额收益在2016年开始上行,2017年有所加速。公募基金从2015年即开始小幅增持白酒,2016-2017年对白酒的超配比例从1.5%大幅提高到7.8%。虽然白酒板块ROE在2017年才开始回升,但这一次公募基金对白酒板块的增持领先ROE的回升近2年。即使2018年出现了补跌调整,但由于白酒板块的盈利并没有出现太大的问题,白酒板块超配比例也没有出现大幅下降。

核心资产经过2016-2017年的酝酿和第一次崛起,2018年虽然调整但也并没有明显跑输指数,2019-2020年进入了真正的加速上行期。食品饮料板块从2017年Q4成为公募基金第一大重仓行业,此后到2020年Q4,除了2020年Q1-Q2受疫情影响居于医药生物之后外,其他所有时间都是公募基金超配比例第一的行业。一方面,2016-2017年的牛市为基金重仓白酒打下了基础。另一方面,虽然这一时期白酒行业ROE已经进入高位震荡的阶段,但由于公募基金规模的快速增长、抱团效应不断强化,进一步推升了基金对白酒板块超配比例。截至2020年Q4,主动权益基金对白酒板块的超配比例达到13%的高位。

6

可能驱动基金超额收益回归的因素:指数熊市结束、盈利回升

长期来看,可能驱动主动权益基金超额收益出现回归的三个因素:

(1)牛熊市:指数熊市结束。从历史上主动权益基金在牛熊市不同阶段的表现来看,通常牛市初期偏弱,牛市中后期不确定,如果是小盘股+主题行情推动的牛市,通常会偏弱。如果是大盘股+业绩回升驱动的牛市,通常会偏强。在熊市中,主动权益基金历史上通常偏强。但2019-2023年主动权益基金的表现与历史经验不同,在牛市中表现强,熊市中表现弱。而考虑到历史上基金超额收益回归通常出现在牛熊转折点,本轮基金超额收益回归可能需要指数熊市结束。

(2)盈利:宏观经济增速企稳回升&全部A股盈利触底回升;从历史上主动权益基金在盈利周期不同阶段的表现来看,基金超额收益走弱通常出现在宏观经济增速放缓期,同时也都不是盈利的核心兑现期。我们认为原因主要或在于主动权益基金对业绩关注度较高,在业绩下行期估值和风格对市场的影响更大。而在全部A股盈利上行期,基金超额收益通常偏强。因此宏观经济增速企稳回升&全部A股盈利触底回升可能成为驱动本轮基金超额收益回归的因素之一。

(3)风格:市场长期风格从小盘转向大盘。主动权益基金超额收益受大小盘风格的影响更大。基金超额收益走弱通常出现在小盘风格占优的时期,大盘风格占优时期基金超额收益通常偏强。因此如果市场长期风格从小盘转向大盘,可能驱动基金超额收益回归。但是考虑到投资者结构的变化和大小盘估值比价目前所处的水平,我们认为市场未来1-2年仍将是小盘风格占优,这一驱动因素出现的概率较低。

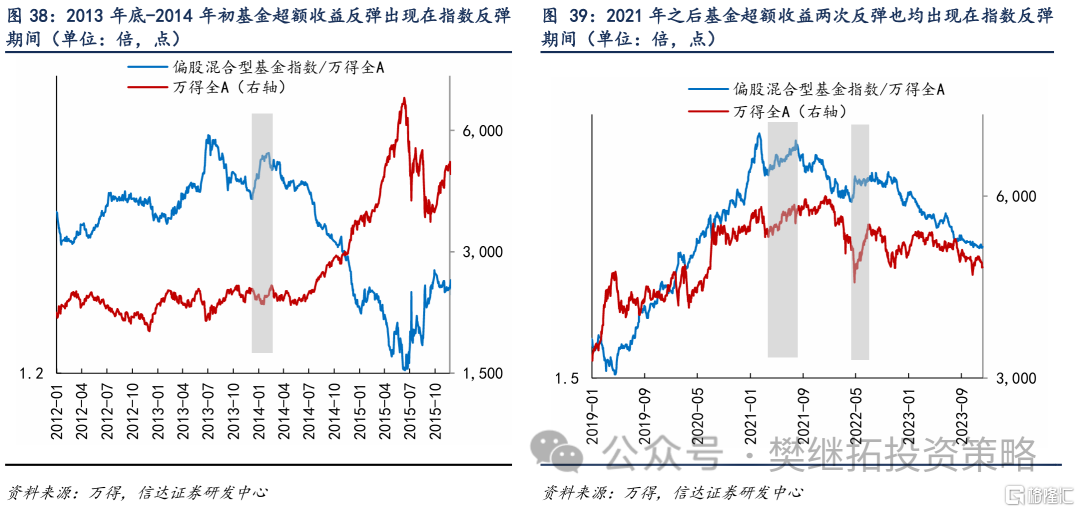

短期来看,如果主动权益基金超额收益处于持续下行的时期,在此过程中是否会有阶段性反弹?历史上,在主动权益基金超额收益长期偏弱的时期只有3次持续1个季度以上的反弹,一般伴随着指数V型震荡中的反弹。主要原因或在于,指数V型震荡中的反弹阶段,前期调整较多的板块通常会领涨,而这些板块通常都是前一轮牛市中的最强板块,也是主动权益基金超配比例较高的板块,从而带来基金超额收益的阶段性反弹。

例如,2013年12月-2014年2月初,稳增长预期提升背景下2014年初出现短暂的春季行情,但由于流动性偏紧和宏观经济增速放缓,金融周期表现较弱,TMT表现较好。由于2013年是TMT的结构性牛市,2013年底计算机、传媒已经成为主动权益基金除了消费、电子外超配比例最高的板块,因此这一阶段主动权益基金短暂地开始有了一定的超额收益。

2021年4月-7月,春节后受美债利率上行、部分投资者获利了结等因素的影响,核心资产估值调整较多,指数也出现了较大的波动。4月之后在流动性压力缓解、人民币升值、大宗商品价格见顶回落、稳增长预期提升等背景下,新能源车、医药等部分核心资产开始反弹。对核心资产超配幅度较高的主动权益基金超额收益也随之反弹。

2022年4月-7月,2022年1月-4月在房地产长周期下行、疫情反复、美联储加息、地缘政治冲突等影响下指数调整较多,4月中旬开始随着稳增长持续发力、疫情影响减弱,指数在4月底-7月初出现了一波反弹。前期超跌的新能源车产业链、军工板块领涨。这一阶段主动权益基金对电力设备、军工等成长板块的超配比例仍较高,在指数反弹期间基金超额收益没有再继续走弱。

风险因素:报告基于基金历史数据进行总结,历史经验可能失效;宏观经济超预期波动;市场风格超预期变化。