降还是不降?

2024-01-18 09:06:06

回顾2023年的金融数据,有几个特征值得关注:

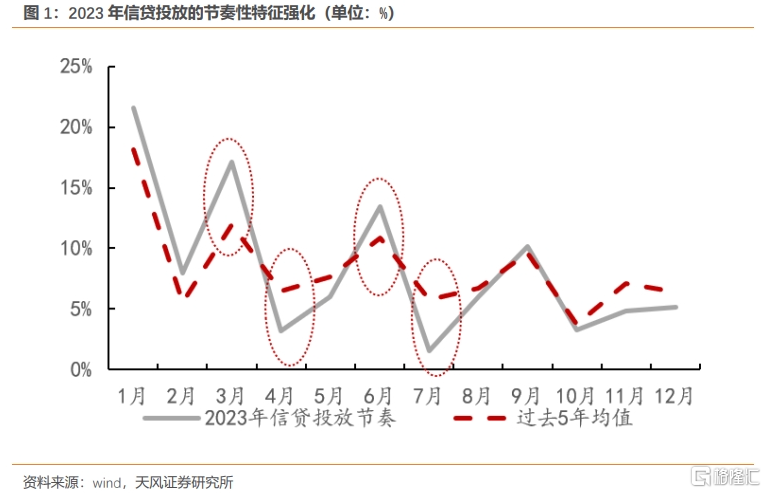

一是信贷投放前高后低,信贷受政策影响,大小月特征明显。2023年全年新增人民币贷款22.7万亿,其中住户贷款4.3万亿,企事业单位贷款17.9万亿。从节奏上看,全年信贷靠前投放,2023年一季度投放了全年46.6%的信贷,高于2018-2022年均值11个百分点。且大小月特征明显,如3月、6月是信贷投放大月,4月、7月是信贷小月。

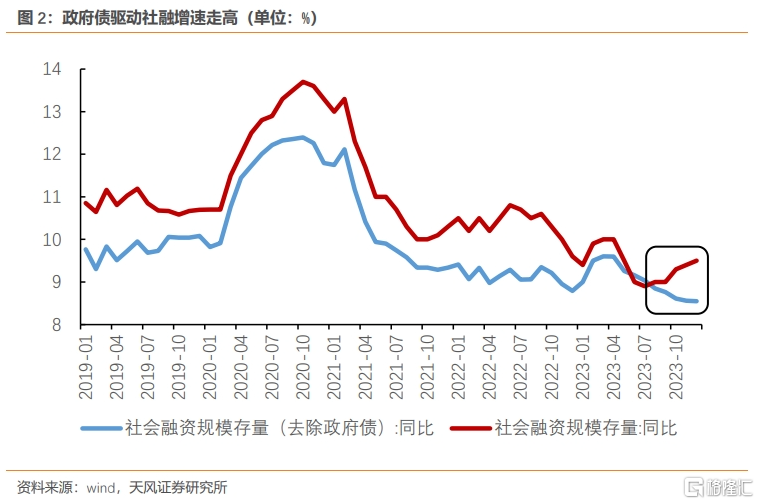

二是政府债投放前低后高,社融增速年末逆势走高。2023年全年新增社融35.6万亿,社融增速先下后上,年末同比9.5%。在特殊再融资债和新增1万亿国债的带动下,全年新增9.6万亿政府债(同比多增2.5万亿)。且发债节奏后置,有61%的政府债是在8-12月发行。这使得年末信贷增速回落时,社融增速走高。

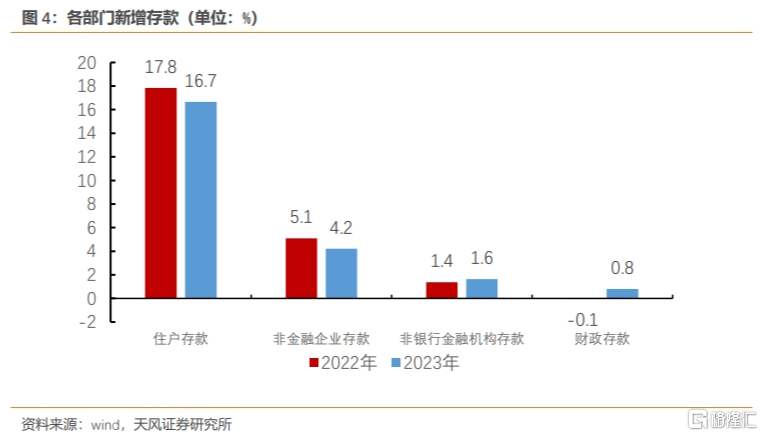

三是资金活化程度明显不足。2023年受房地产销售市场疲弱、企业投资预期不强等因素影响,M1同比增速从年初的6.7%震荡下滑至年末的1.3%,存款定期化特征明显。如2023年1-11月住户部门新增本外币14.7万亿(去年同期15万亿),其中中长期存款15.1万亿(去年同期12.8万亿),活期存款减少0.5万亿。同时,2023年新增财政存款0.8万亿,2022年为-0.1万亿。这可能与年末政府债发行速度加快,但财政资金下发速度相对滞后有关。

面对信贷投放波动大、资金空转等情况,央行可能更加强调信贷投放的节奏和使用效率(防空转),对年初信贷“开门红”的追求减弱。

如2024年央行工作会议指出,要“注重新增信贷均衡投放,提高存量资金使用效率,进一步优化信贷结构”。货政司司长邹澜表示要“防止资金淤积,引导金融机构加强流动性风险管理”,“将综合运用公开市场操作、中期借贷便利、再贷款再贴现、准备金等基础货币投放工具,为社会融资规模和货币信贷合理增长提供有力支撑”,要“确保社会融资规模全年可持续较快增长”。

央行对信贷增速要求的变化是经济转型的结果。在2016-2019年间,新增房地产相关贷款占当年新增信贷的比重接近40%。地产跨越中长期拐点,地产相关贷款大幅回落,而制造业等信贷体量相对较小,难以弥补信贷缺口。此时如果继续追求投放规模,容易造成资金淤积,与“防空转”违背。

央行对社融增速的要求体现了配合财政、加大对实体经济支持力度的态度。如货政司司长邹澜明确表示,要“加强与财政政策的协调配合,保障政府债券顺利发行,继续推动公司信用类债券和金融债券市场发展”。

这也解释了为何1月15日央行没有降息。

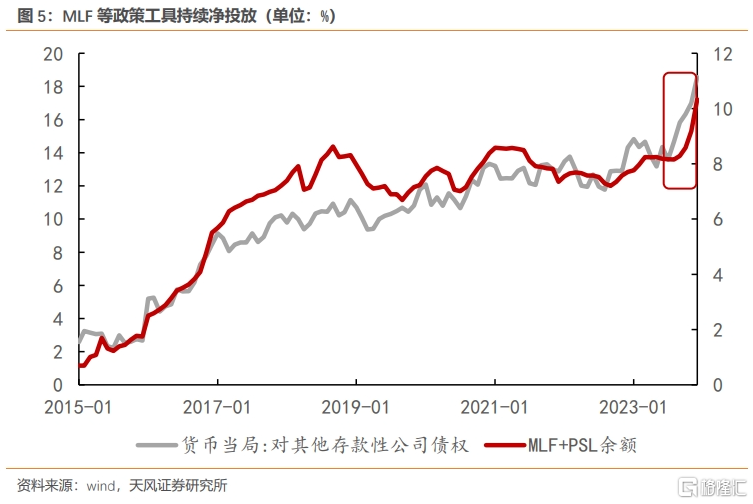

从政策表态上看,央行当前工作的重心,一是要在“量”上配合财政政策发力,比如2023年9月到12月,央行对其他存款性公司债权(央行通过各种政策工具向银行等机构投放的资金)增长了3.9万亿,其中仅通过MLF就净投放了1.9万亿资金,以此来配合去年末的政府债发行。

二是要“防空转”,包括提高存量贷款使用效率、平滑信贷投放节奏、对新增信贷规模要求降低等都是该要求的体现。

而央行对降息的关注度并未明显提高。如央行工作会议仅提到了要“持续深化利率市场化改革,促进社会综合融资成本稳中有降”等常规表述。在“防空转”、对信贷增速要求降低的背景下,降息或并不是央行的优先选择。

相比于降息,我们认为降准既能够配合财政政策发力,又能够传递货币政策积极信号,其后续被使用的概率或更高。

在广义财政政策积极的情况下,我们认为一季度或存在一定降准的可能性。

在央行平滑强调信贷投放的节奏,对年初信贷“开门红”的追求减弱时,2024年年初的金融数据或类似于2023年12月。

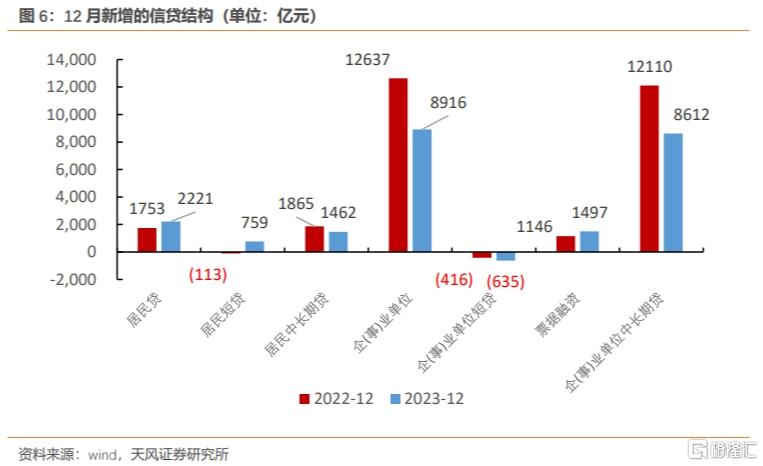

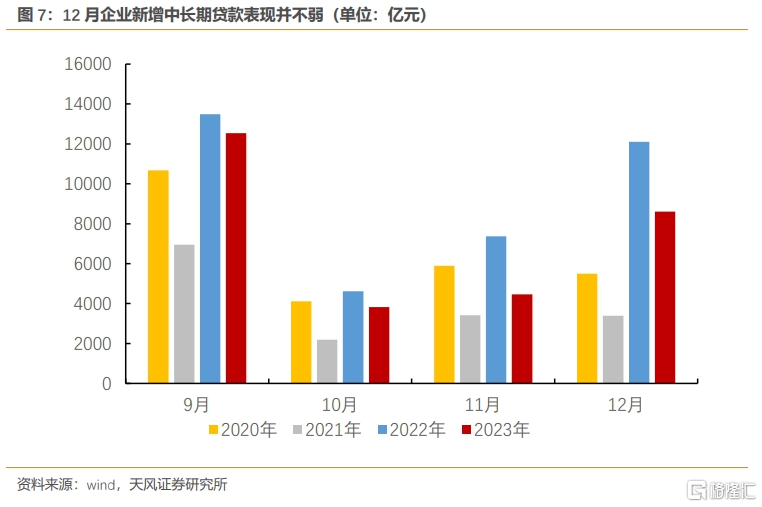

2023年12月的信贷表现其实并不差。如12月新增企业贷款8916亿元,其中中长期贷款8612亿元,仅次于基数偏高的2022年12月,但明显高于2020-2021年同期水平。但是因为2022年基数偏高,导致12月信贷同比负增。

2024年一季度信贷规模可能也会同比少增,但并不意味着对实体的支持力度减弱。

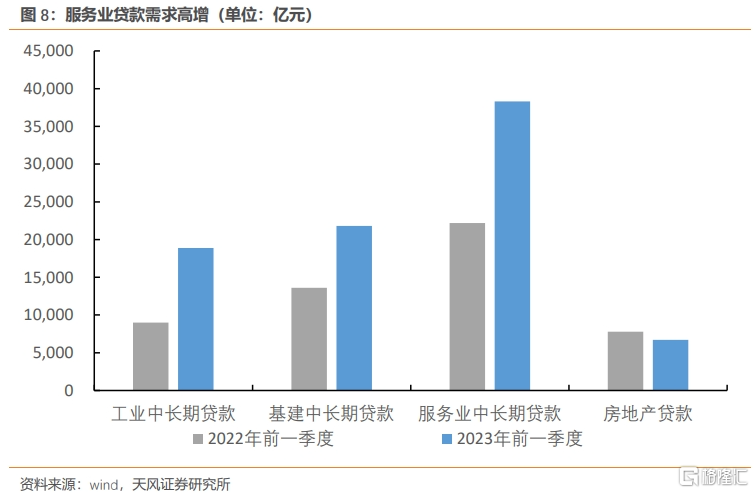

一方面,服务业的高基数叠加景气度下行可能导致今年一季度的服务业中长期信贷回落至往年均值水平,进而拖累总体信贷增速。

2023年一季度企事业单位新增信贷9万亿(同比多增1.9万亿),中长期贷款6.7万亿(同比多增2.9万亿)。其中服务业、工业、基建新增中长期贷款3.8、1.9、2.2万亿,同比多增1.6、1、0.8万亿。

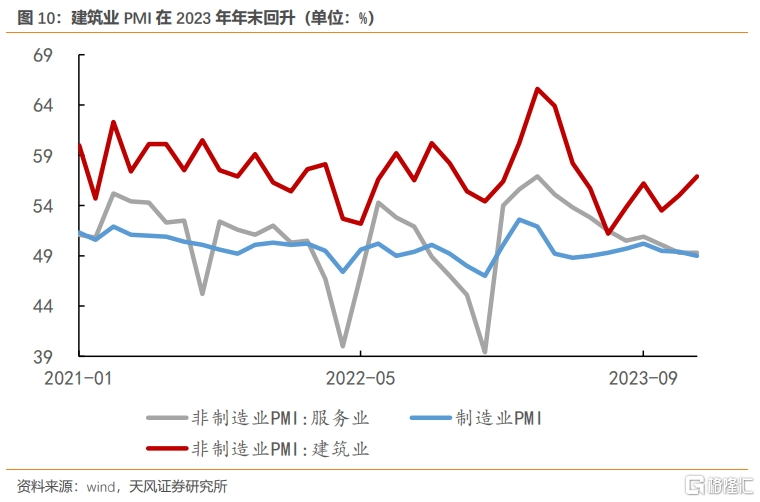

另一方面,受广义财政发力、制造业基本面小幅改善的拉动,基建和制造业的融资需求并不弱。

基建方面,受益于去年末财政资金下发(1万亿增发国债中已经有超8000亿资金项目下达)和PSL资金继续投放,基建及相关项目的配套融资需求回暖有望支撑年初的信贷规模。

制造方面,基本面修复驱动传统制造业投资低位回升,制造业投资有望延续2023年末的修复趋势,制造业融资需求也有望企稳,2024年年初的票据利率跳升意味着年初信贷投放情况并不差。

总的来看,在“防空转”和配合财政政策发力的背景下,一季度降准的可能性高于降息。同时,增量信贷规模下滑并不意味着金融对实体的支持力度减弱。金融周期的波动逐渐熨平,金融数据和经济数据的领先关系逐渐弱化,是经济转型阶段的特征之一。

风险提示

政策发力超预期,经济复苏超预期,信贷需求超预期