“稳增长”进行时——2023年12月经济数据点评

2024-01-18 09:04:53

2023年四季度GDP同比5.2%、预期5.4%、前值4.9%,全年5.2%、预期5.3%。12月,工业增加值当月同比6.8%、预期6.6%、前值6.6%;社零当月同比7.4%、预期8.2%、前值10.1%;固定资产投资累计同比3%、预期3%、前值2.9%。

核心观点:“稳增长”进行时

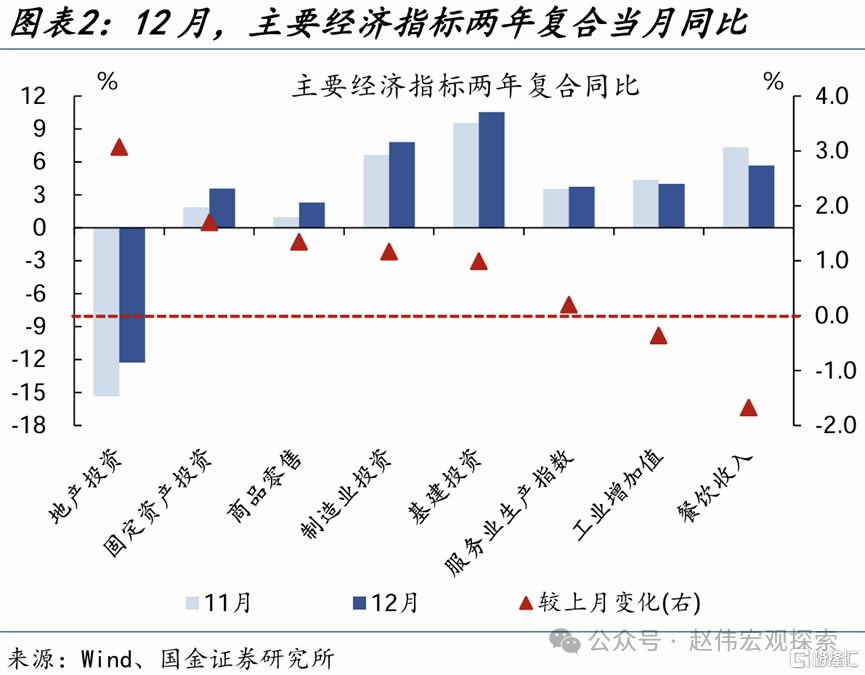

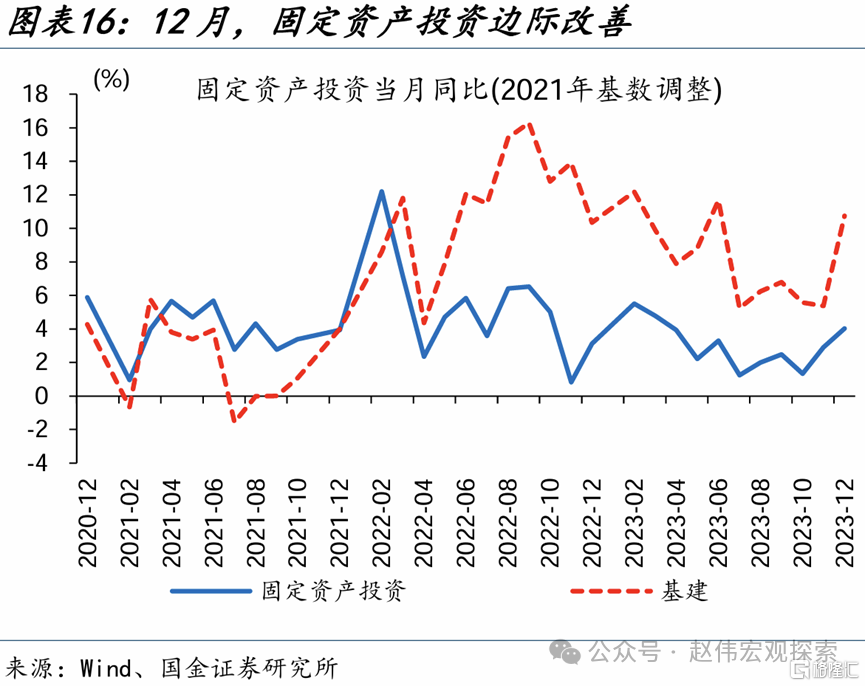

GDP小幅低于预期,投资需求明显升温。2023年四季度和全年GDP增速略低于预期,12月经济指标中投资和工业生产超预期,社零当月同比7.4%、低于预期0.8个百分点。两年复合看,12月固定资产投资当月同比较11月显著上升1.7个百分点至3.6%,房地产、制造业、基建投资分别回升3.1、1.2、1个百分点至-12.3%、7.8%、10.5%。

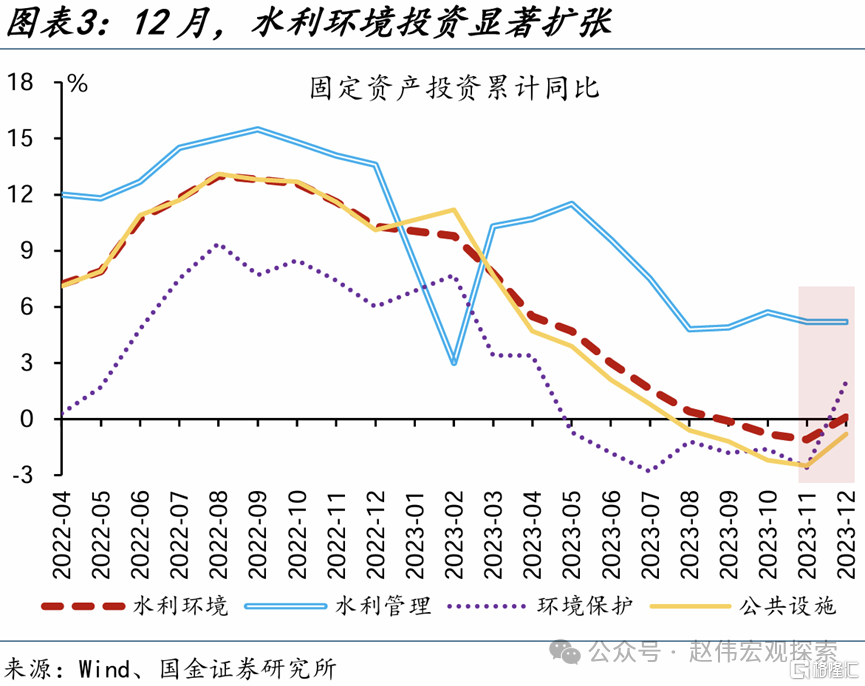

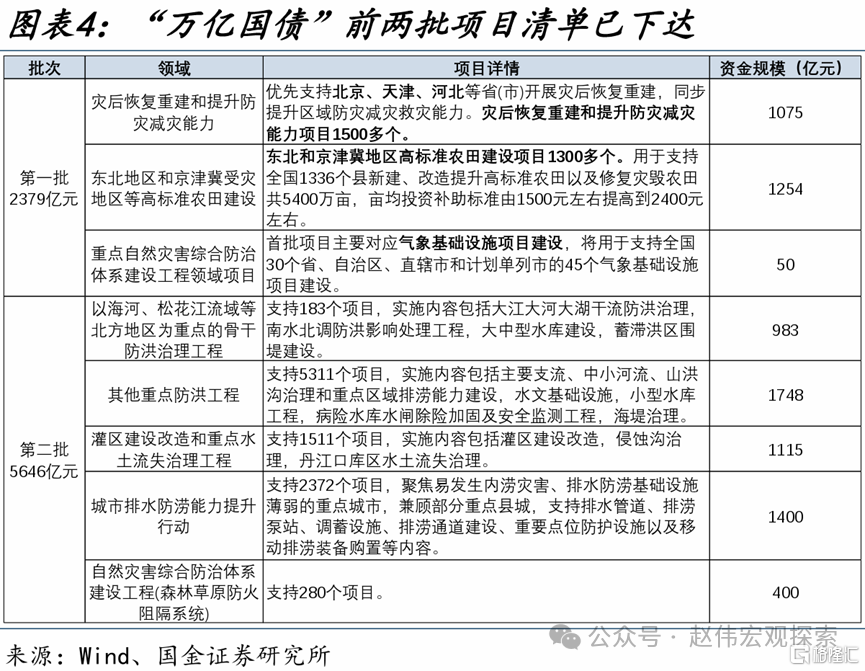

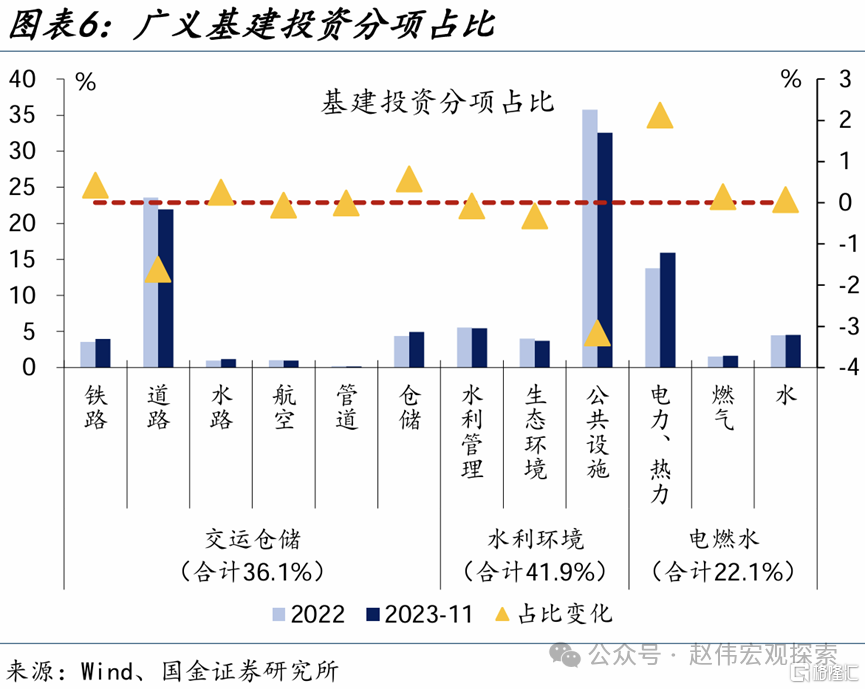

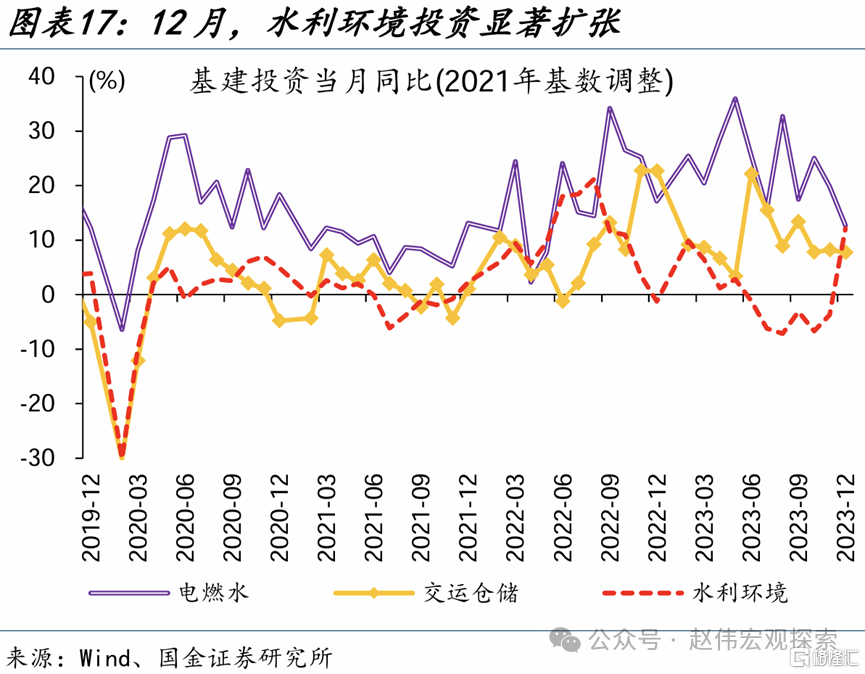

“万亿国债”前两批项目清单下达,水利环境投资显著扩张,带动总体基建投资增速提升。2023年12月,水利环境投资同比12.1%、较11月大幅上升15.8个百分点。细分行业中,公共设施、生态环境、水利管理投资当月同比分别较11月上升21.5、61.7、4.5个百分点至16.2%、52.7%、5.2%。

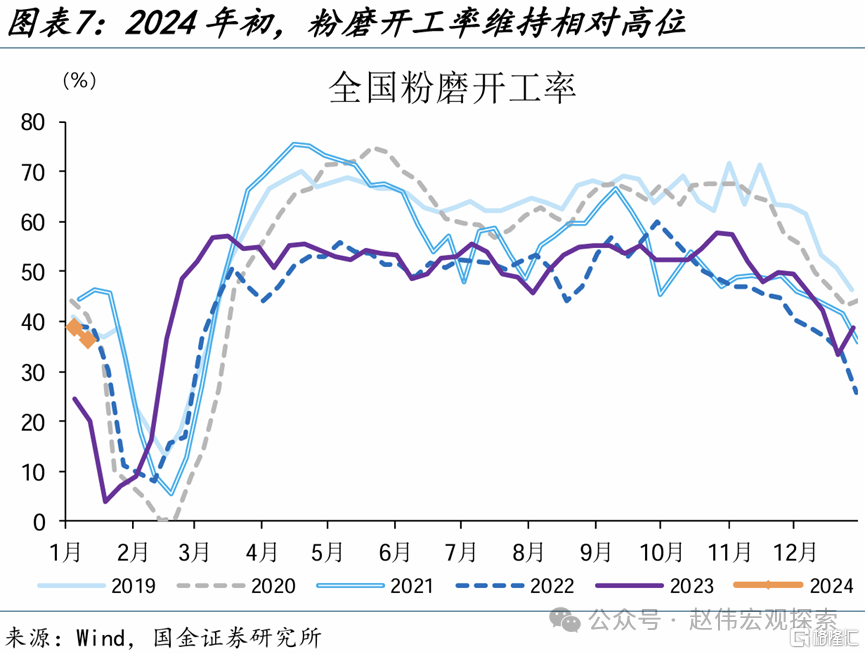

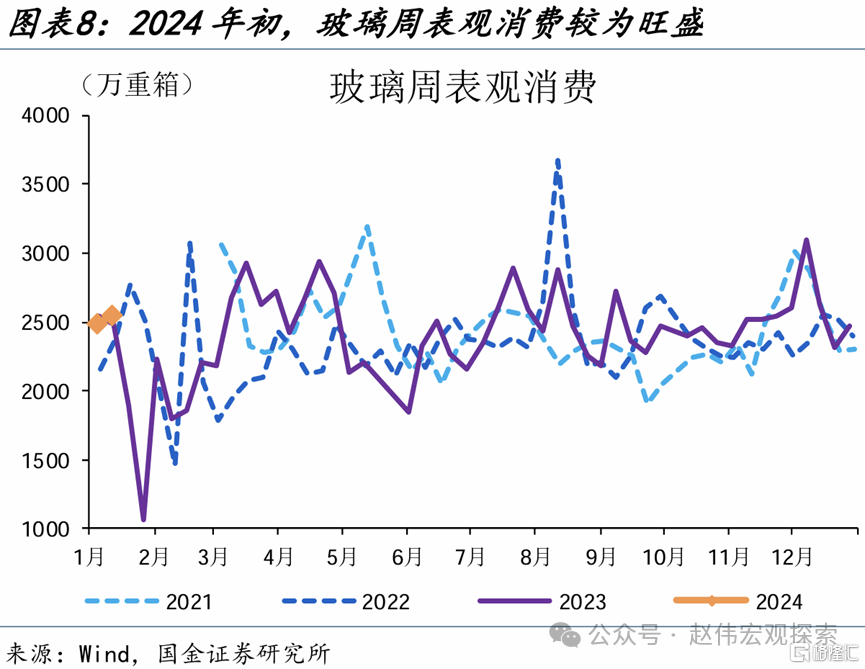

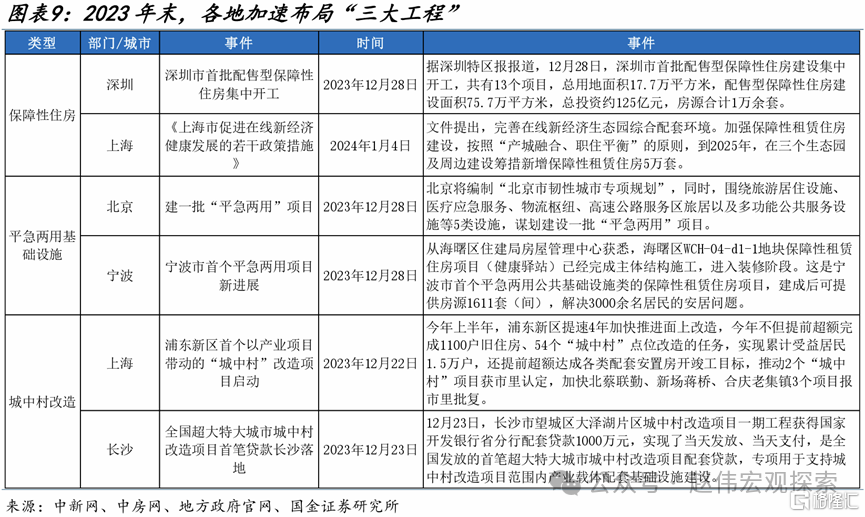

“三大工程”加速布局,地产投资传递改善信号。2023年末至今,全国多地加速推进保障房、城中村改造项目开工建设。中性情景下,“三大工程”年均投资或在1.2万亿元左右,能够对房地产投资形成明显拉动。政策落地正逐步映射至各项高频指标,2023年底粉磨开工率反弹、2024年初维持相对高位,玻璃表观消费较为旺盛。

重申观点:2024年经济亮点或需要回到政策本身寻找,直接支持基建投资、间接支持消费,地产政策聚焦“三大工程”等,是新一轮稳增长政策的核心抓手。2023年末,“万亿”国债项目下达、全国多地加快推进“三大工程”项目开工建设;12月投资需求升温、基建投资明显提速,政策落地效果正逐步显现,对经济的支撑效果有望强化。

常规跟踪:GDP小幅低于预期,投资需求明显升温

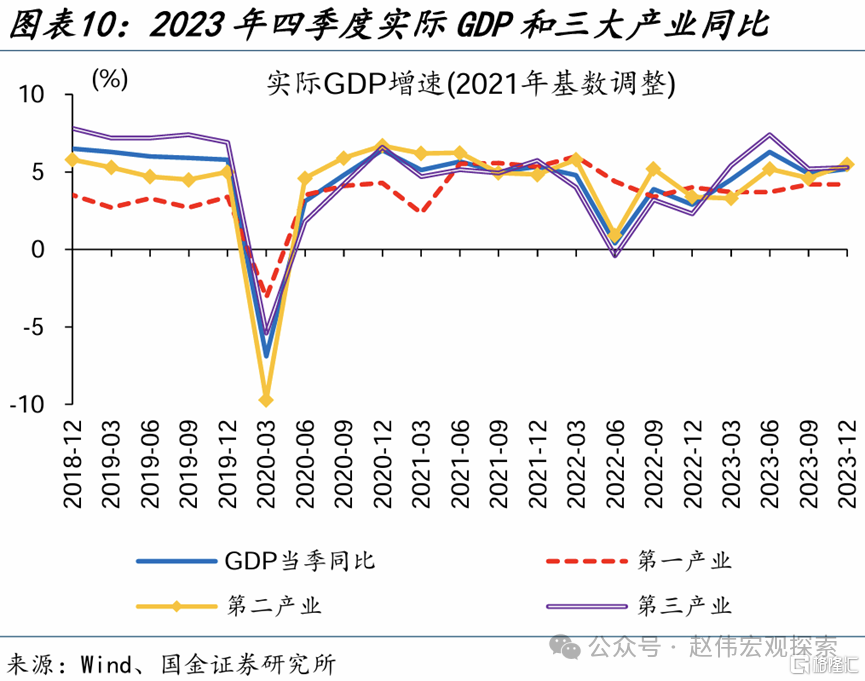

GDP:GDP略低于预期,工业生产贡献回落。四季度GDP同比5.2%、略低于预期的5.4%,全年5.2%略低于预期的5.3%。两年复合看,四季度GDP同比4.0%、较三季度回落0.4个百分点;其中,第一产业GDP同比较三季度提升0.3个百分点至4.1%、第二产业下降0.5个百分点至4.4%、第三产业回落0.4个百分点至3.8%。

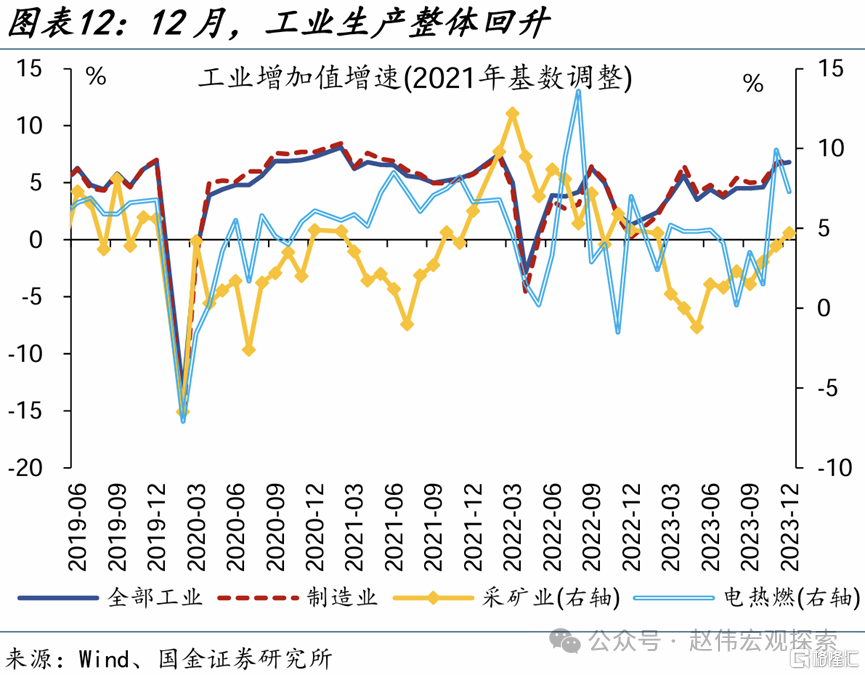

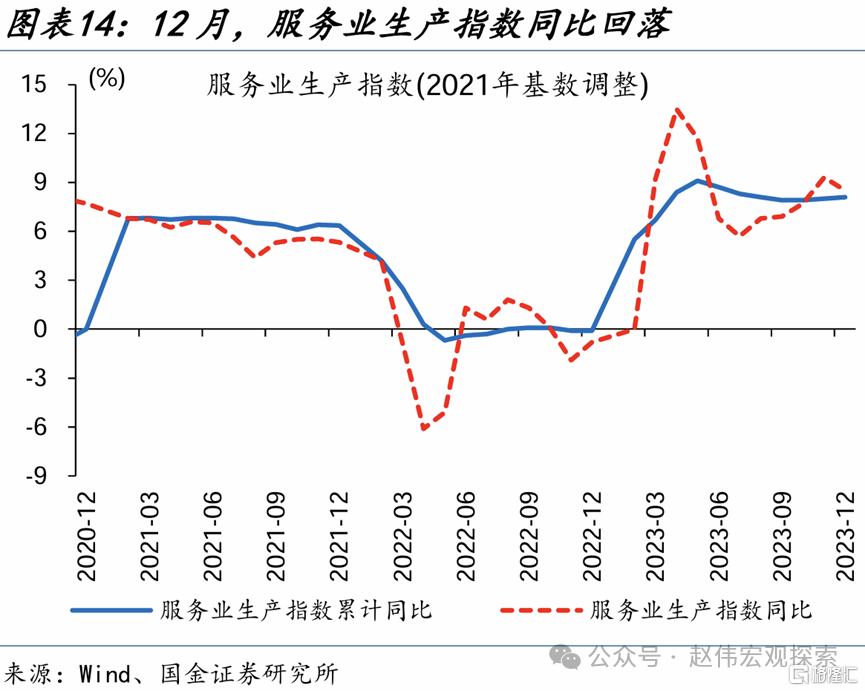

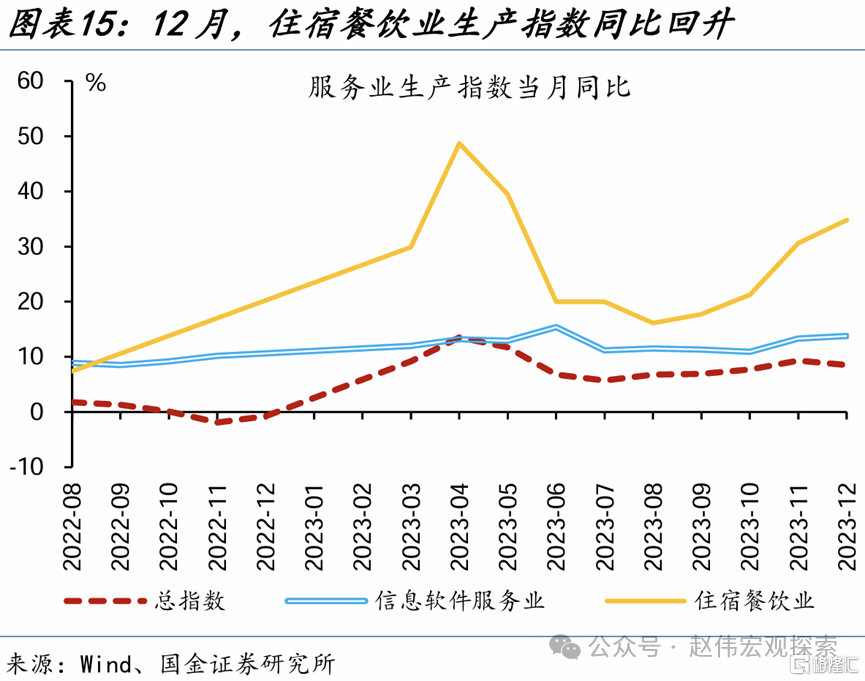

生产:工业生产有所回落,服务业生产小幅抬升。12月,工业增加值当月同比6.8%,两年复合同比4%、较11月下滑0.4个百分点。两年复合看,制造业、采矿业、电热燃当月同比分别较11月下降0.7、下降0.1、上升3.1个百分点至7.1%、4.7%、7.3%。服务业生产指数小幅回升,两年复合同比较11月提升0.2个百分点至3.7%。

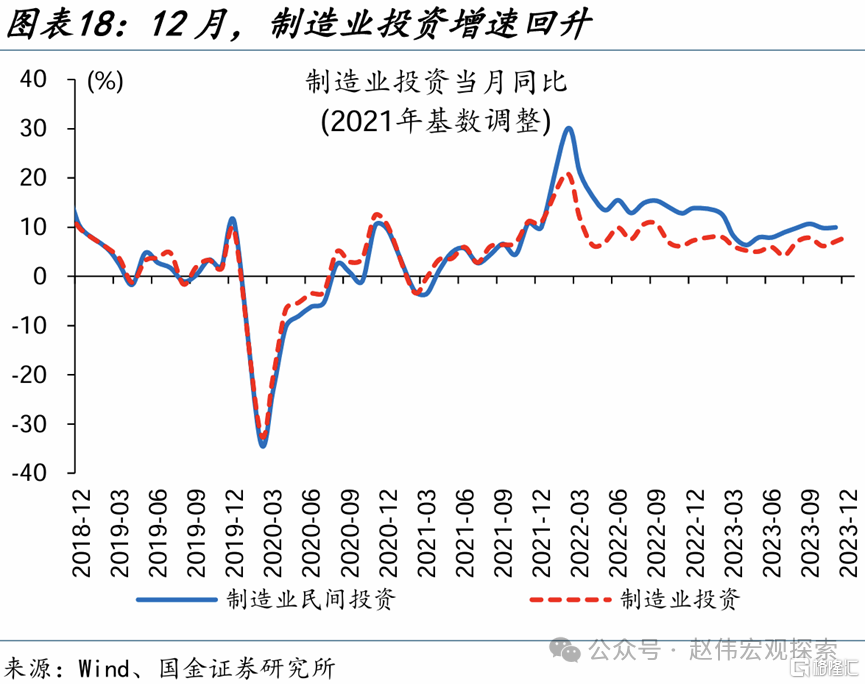

投资:投资涨幅较大,基建明显“提速”。12月,固定资产投资当月同比4%、较11月提升1.1个百分点。其中,基建投资当月同比较11月明显上行5.4个百分点至10.7%,行业中水利环境投资增速大幅回升。制造业投资当月同比较11月上升1.1个百分点至8.2%,地产投资当月同比较11月下滑1.8个百分点至-12.3%。

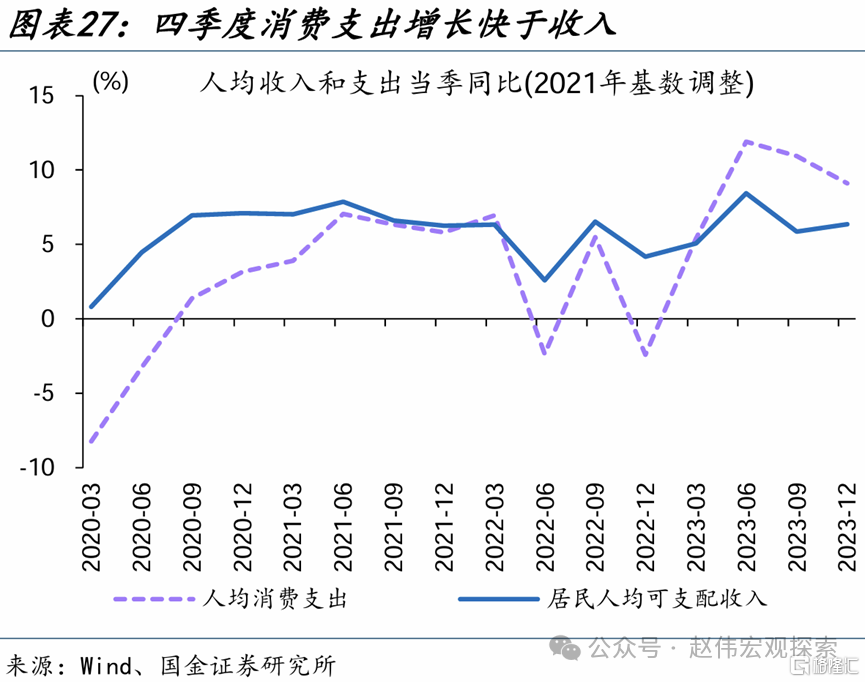

消费:社零低于预期,居民消费意愿降温。两年复合看,12月社零当月同比2.7%、较11月回升0.9个百分点,商品零售、餐饮收入增速分别较11月上升1.3、下降1.7个百分点至2.3%、5.7%;四季度,居民人均可支配收入同比5.3%、较三季度回落0.9个百分点,人均消费支出同比3.2%、较三季度大幅回落5个百分点。

风险提示

经济复苏不及预期,政策落地效果不及预期。

正文

事件

2023年四季度GDP同比5.2%、预期5.4%、前值4.9%,全年5.2%、预期5.3%。12月,工业增加值当月同比6.8%、预期6.6%、前值6.6%;社零当月同比7.4%、预期8.2%、前值10.1%;固定资产投资累计同比3%、预期3%、前值2.9%。

核心观点:“稳增长”进行时

GDP小幅低于预期,投资需求明显升温。2023年四季度GDP增速5.2%、略低于预期的5.4%,全年增速5.2%、略低于预期的5.3%。2023年12月,投资需求明显升温,基建、制造业投资分别高出市场预期0.5、0.4个百分点;两年复合看,固定资产投资当月同比较11月显著上升1.7个百分点至3.6%,房地产、制造业、基建投资分别回升3.1、1.2、1个百分点至-12.3%、7.8%、10.5%。投资需求带动下,工业增加值当月同比6.8%、高出预期0.3个百分点。消费需求有所回落,社零当月同比7.4%、低于预期0.8个百分点。

“万亿国债”前两批项目清单下达,水利环境投资显著扩张,带动总体基建投资增速提升。2023年12月,前两批国债项目清单下达、金额超8000亿元,主要投向以水利环境为代表的基建项目。当月,电燃水、交运仓储投资增速出现回落,而水利环境投资同比12.1%、较11月大幅上升15.8个百分点。水利环境中,公共设施投资占比最高、约78.1%,当月同比较11月上升21.5个百分点至16.2%,边际贡献最大;生态环境、水利管理投资分别占比8.8%、13.1%,当月同比分别较11月上升61.7、4.5个百分点至52.7%、5.2%。

“三大工程”加速布局,地产投资传递改善信号。保障房建设方面,2023年底深圳首批13个配售型保障房项目率先开工;城中村改造方面,广州、深圳、上海等地推进较快;“平急两用”方面,2023年11月底,杭州市116个项目已率先开工。中性情景下,“三大工程”年均投资或在1.2万亿元左右,能够对房地产投资形成明显拉动。高频指标上看,2023年底全国粉磨开工率反弹、2024年初维持相对高位,玻璃表观消费较为旺盛。此外,2023年12月建筑业PMI边际上升1.9个百分点至56.9%,政策落地正逐步映射至各项指标。

重申观点:2024年经济亮点或需要回到政策本身寻找。为保证经济转型“稳中求进”,更可行的思路是通过中央“加杠杆”的方式,直接支持基建投资、间接支持消费,地产政策聚焦“三大工程”等。近期,万亿国债前两批超8000亿项目清单下达,全国多地加快部署“三大工程”。2023年12月固定资产投资改善幅度较大、基建投资明显“提速”,政策落地开始进入兑现期。

常规跟踪:GDP小幅低于预期,投资需求明显升温

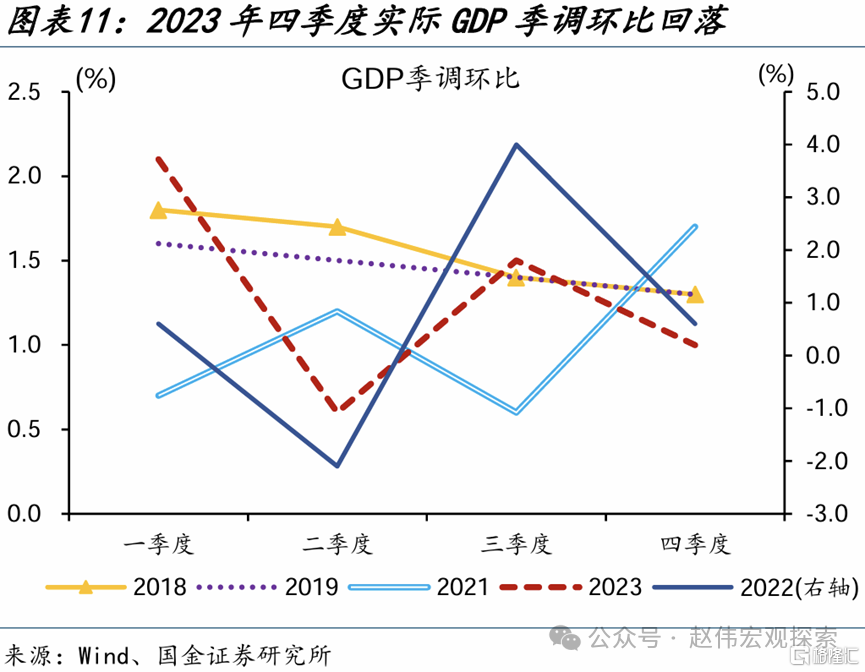

GDP:GDP略低于预期,工业生产贡献回落。2023年四季度GDP同比5.2%、略低于预期的5.4%,季调环比1%,较三季度回落0.5个百分点;全年GDP同比5.2%、略低于预期的5.3%。两年复合看,四季度GDP同比4.0%、较三季度回落0.4个百分点;其中,第一产业GDP同比较三季度提升0.3个百分点至4.1%,工业生产和服务业的贡献有所回落,第二、第三产业GDP同比分别下降0.5、0.4个百分点至4.4%、3.8%。

生产:工业生产有所回落,服务业生产小幅抬升。12月,工业增加值当月同比6.8%、较11月上升0.2个百分点,两年复合同比4%、较11月下滑0.4个百分点。两年复合看,制造业、采矿业、电热燃当月同比分别较11月下降0.7、下降0.1、上升3.1个百分点至7.1%、4.7%、7.3%。细分行业中,医药、电力热力、化学原料等行业边际改善幅度较大,汽车、黑色金属等行业生产边际走弱。服务业生产指数小幅回升,两年复合同比较11月提升0.2个百分点至3.7%,分行业中住宿餐饮业表现亮眼。

投资:投资涨幅较大,基建明显“提速”。12月,固定资产投资当月同比4%、较11月提升1.1个百分点,季调环比增长0.1%、较11月回落0.1个百分点。其中,基建投资当月同比较11月明显上行5.4个百分点至10.7%,大类行业中水利环境投资增速大幅回升、当月同比较11月大幅上升15.8个百分点至12.1%;电燃水、交运仓储投资有所回落,当月同比分别较11月下滑7.1、0.5个百分点至12.7%、7.7%。

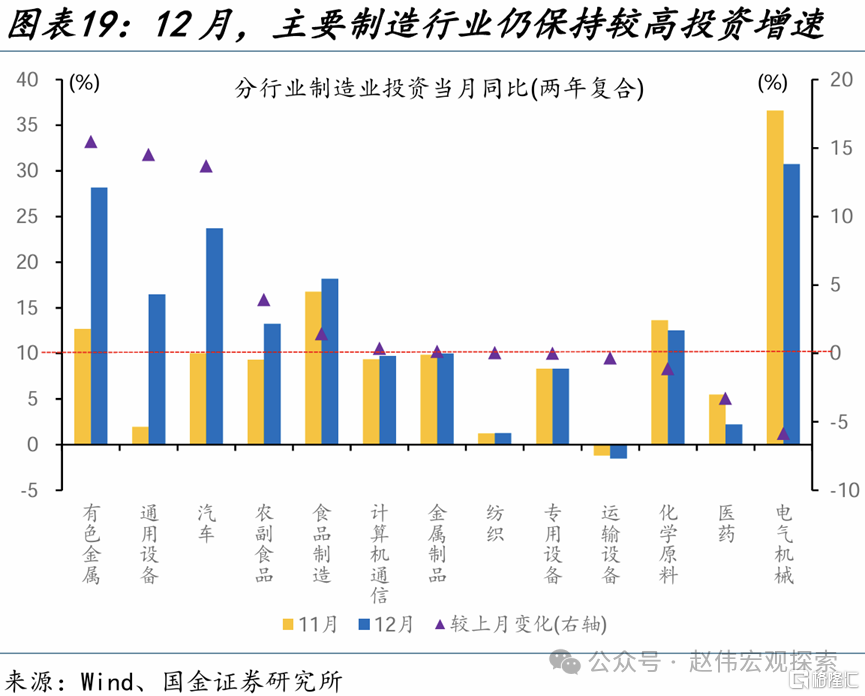

制造业投资增速回升,主要行业保持较快增长。12月,制造业投资当月同比较11月上升1.1个百分点至8.2%、两年复合同比较11月上升1.2个百分点至7.8%。两年复合看,分行业中有色金属、通用设备、汽车改善幅度较大,分别较11月上升15.5、14.5、13.7个百分点至28.2%、16.5%、23.7%。电气机械、化学原料投资增速仍保持较快增长,但边际回落幅度较大,分别较上月下降5.9、1.1个百分点至30.7%、12.5%。

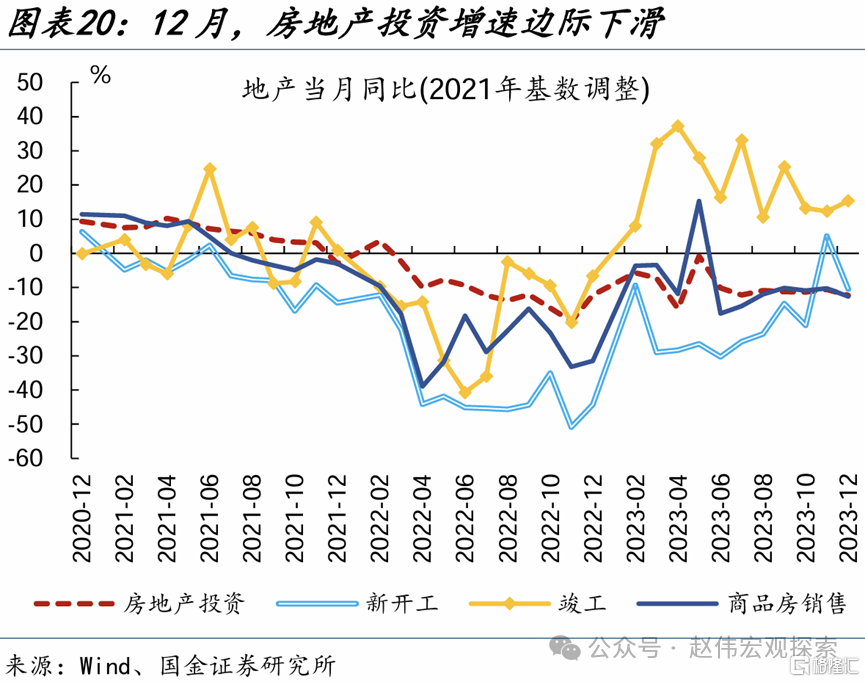

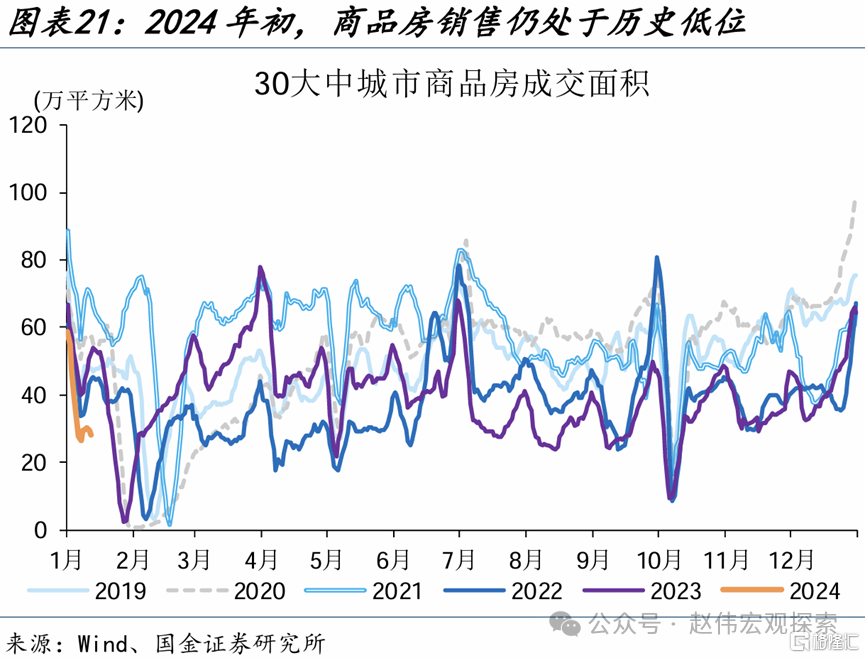

房地产投资降幅有所收窄,竣工端显著回暖。12月,房地产投资当月同比-12.3%,两年复合同比同样为12.3%、降幅较11月收窄3.1个百分点。两年复合看,新开工降幅扩大1.2个百分点至-29.4%,竣工端显著回暖、当月同比大幅上行9.2个百分点至3.8%,商品房销售降幅小幅扩大0.1个百分点至-22.7%。2024年以来,高频数据显示的商品房销售再度明显走弱,各地政策优化的后续效果有待持续观察。

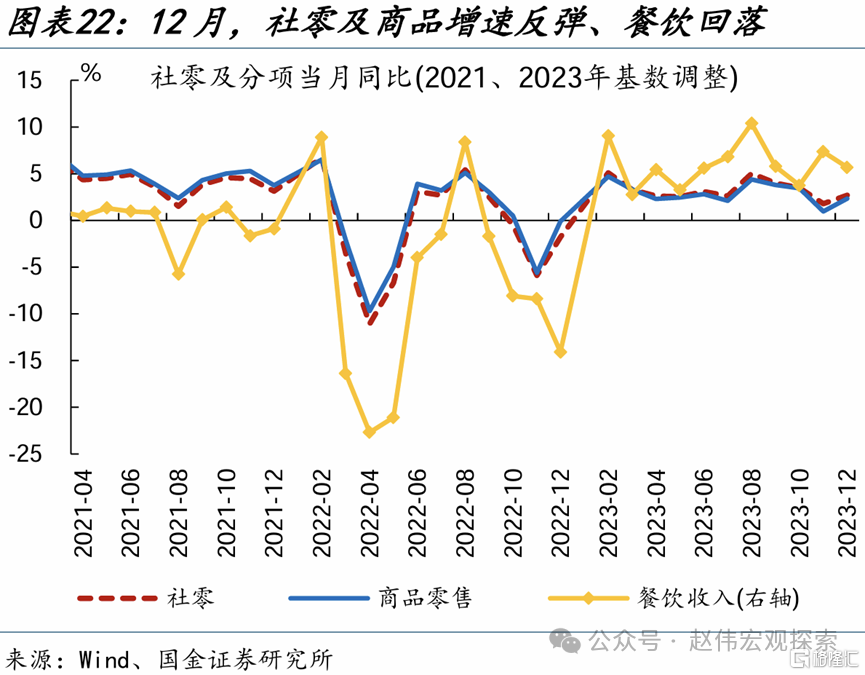

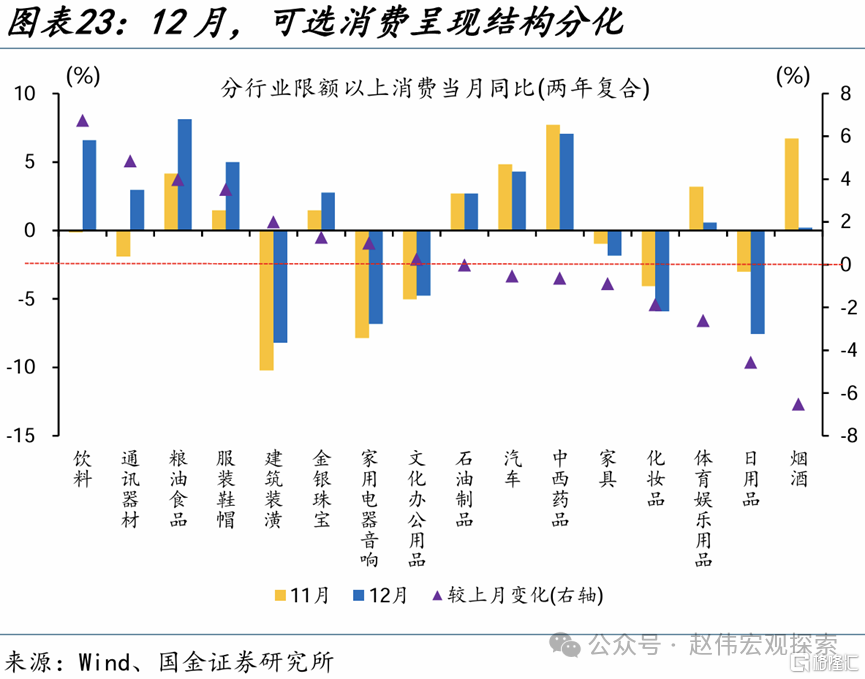

消费:社零低于预期,商品消费有所回暖。12月,社零当月同比7.4%、低于市场预期的8.2%,季调环比0.4%、边际上升0.3个百分点。两年复合看,12月社零当月同比2.7%、较11月回升0.9个百分点,商品零售、餐饮收入增速分别较11月上升1.3、下降1.7个百分点至2.3%、5.7%。分品类看,可选消费整体有所回暖,通讯器材、服装鞋帽、建筑装潢等改善幅度较大。烟酒、日用品等必选消费降幅较大。

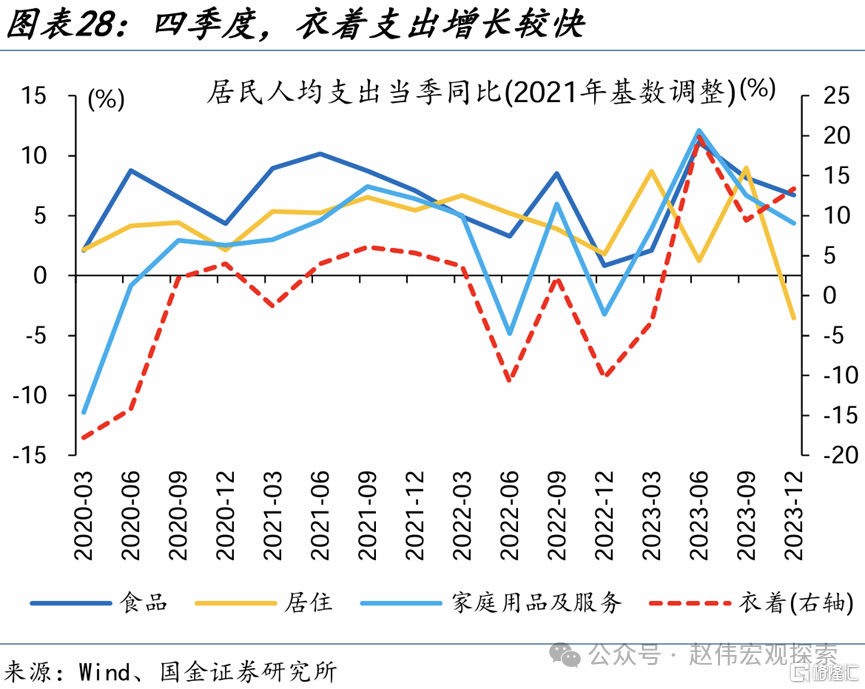

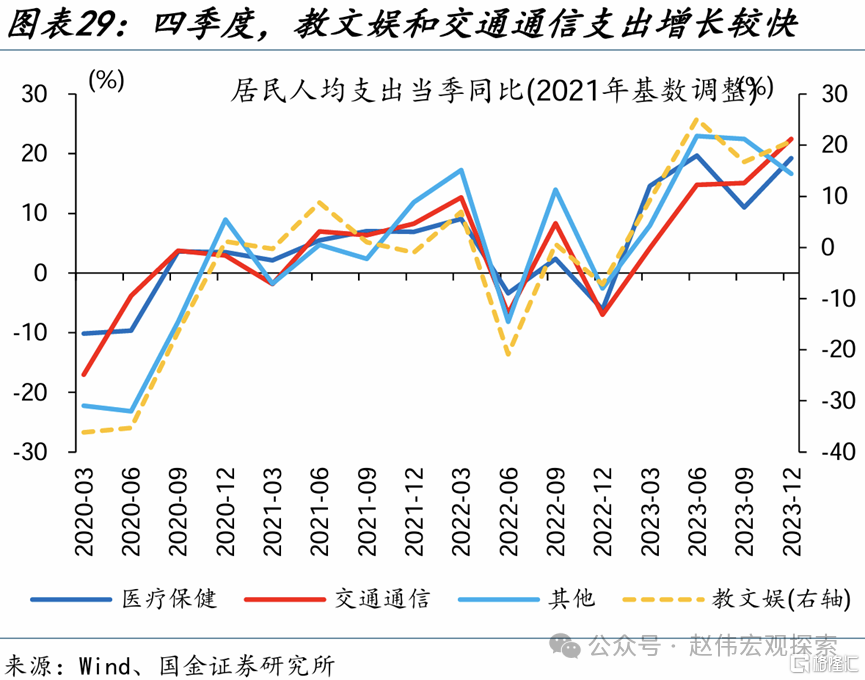

住户调查:居民收入增速有所回落,消费意愿明显降温。2023年四季度,居民人均可支配收入同比6.4%,两年复合同比5.3%、较三季度回落0.9个百分点。两年复合看,城镇居民收入同比4%、较三季度回落1.2个百分点,农村居民收入同比7.2%、较三季度小幅回落0.1个百分点。人均消费支出增速同比9.1%,两年复合同比3.2%、较三季度大幅回落5个百分点。教文娱、交通通信等服务业消费支出保持较快增速。

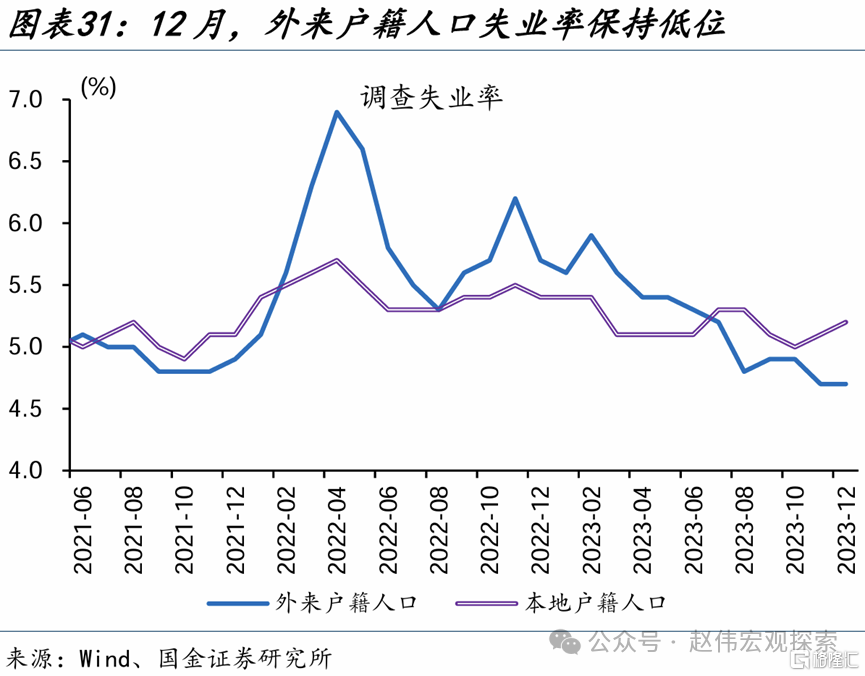

就业:城镇调查失业率整体平稳。12月,城镇调查失业率5.1%、较上月小幅上升0.1个百分点。其中外来户籍人口就业保持良好态势,失业率较上月持平、录得4.7%。本地户籍人口失业率小幅上行0.1个百分点至5.2%。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。