公开信息显示,1月26日,江苏米格新材料股份有限公司(以下简称“米格新材”)将首发上会,保荐人为民生证券股份有限公司。

米格新材专业从事功能性碳基材料及制品研发、生产和销售,主要聚焦于高温热场隔热碳材料领域。报告期内,公司的主要产品包括黏胶基/PAN基石墨软毡、石墨硬质复合毡等,广泛应用于光伏晶硅制造热场、半导体热场、粉末冶金热场等场景。

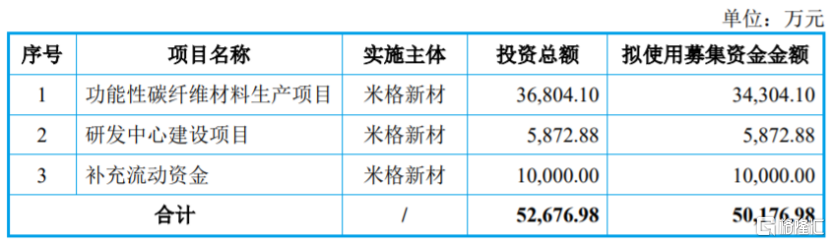

本次申请上市,米格新材拟募集资金约5亿元,用于功能性碳纤维材料生产项目、研发中心建设项目、补充流动资金。

本次募集资金拟投资项目,图片来源:招股书

值得注意的是,米格新材存在新增产能消化风险。报告期内,公司的石墨软毡产能逐期增加,其主营产品应用于光伏领域收入占比较高,而短期来看,光伏硅片行业存在结构性产能过剩问题,未来如果光伏硅片产量增速放缓或下降,光伏热场隔热碳材料需求也会随之下降。

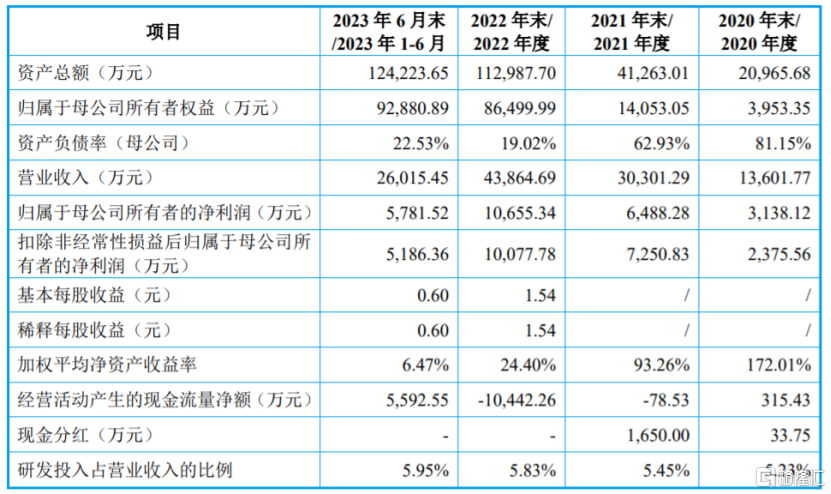

招股书显示,2020年至2023年上半年,米格新材的营业收入分别约1.36亿元、3.03亿元、4.39亿元、2.6亿元,对应的归母净利润为3138.12万元、6488.28万元、1.07亿元、5781.52万元。公司产品主要应用于光伏晶硅制造领域,业绩增长主要得益于光伏行业的快速发展,一旦光伏行业市场需求增速放缓或下降,可能会影响公司的经营业绩。

公司预计2023年度营业收入为5.5亿元至5.7亿元,同比增长25.40%至29.95%;预计归属于母公司所有者的净利润为1.1亿元至1.2亿元,同比增长3.23%至12.62%。

主要财务数据和财务指标,图片来源:招股书

报告期内,米格新材的综合毛利率分别为44.49%、48.30%、46.16%、41.15%,低于同行业可比公司平均水平。公司主营业务成本中直接材料的占比在60%左右,占比较大,如果黏胶基碳纤维材料、PAN基碳纤维材料等原材料或电力涨价,可能会抬升公司的产品生产成本,从而影响公司的毛利率和盈利能力。

公司综合毛利率与同行业可比上市公司对比情况,图片来源:招股书

报告期各期,米格新材前五大客户(同一控制下合并计算)的收入占比分别为74.32%、51.12%、49.20%和46.42%,客户集中度较高,主要由于下游光伏晶硅制造行业集中度较高所致,未来如果下游市场发生变化导致主要客户减少对公司产品的采购,可能会影响公司的产品销售。

米格新材还存在供应商集中度较高的风险。报告期各期,公司向前五大原材料及委外加工供应商采购金额占原材料及委外加工采购总额的比例分别为84.99%、81.91%、60.42%和63.41%,占比较大,如果公司与主要供应商之间的合作关系发生变化,可能会影响公司的生产经营。