电子器件提供商盛景微沪主板上市,股价大涨超60%!

2024-01-24 14:28:56

1月24日,无锡盛景微电子股份有限公司(以下简称“盛景微”)在沪主板上市,保荐人为光大证券股份有限公司,发行价格38.18元/股,发行市盈率为22.27倍,低于31.73倍的行业市盈率。截止到发稿时间,其股价大涨超60%,最新市值超61亿元。

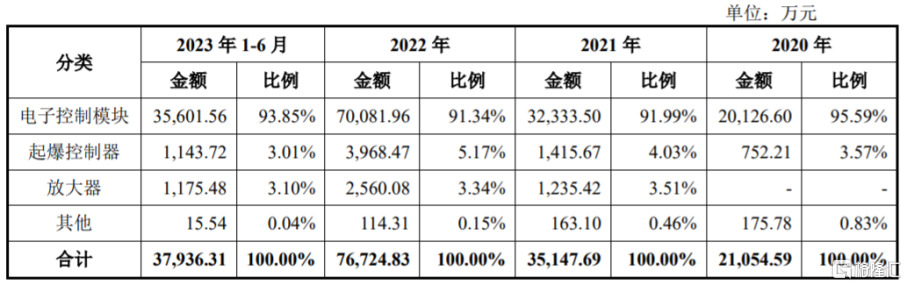

盛景微是一家具备高性能、超低功耗芯片设计能力的电子器件提供商,主要产品为工业安全领域的电子控制模块。报告期内,公司主要产品电子控制模块的销售收入占主营业务收入的比例均在90%以上。

公司主营业务收入的构成情况,图片来源:招股书

股权结构上,截至招股说明书签署日,张永刚直接持有公司37.32%股权,通过担任无锡九安芯执行事务合伙人控制公司11.53%的股权,张永刚的配偶殷婷通过无锡九安芯间接持有公司5.21%的股权,张永刚与殷婷合计控制公司48.86%股权,系公司共同实际控制人。

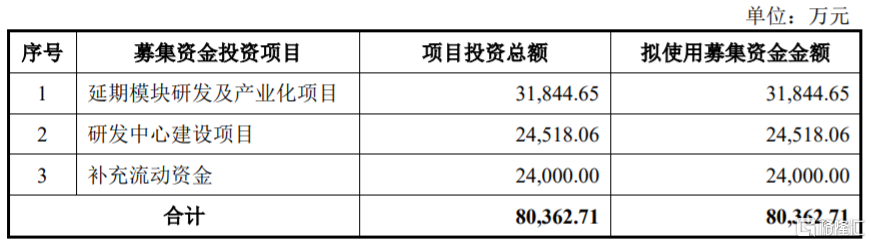

本次IPO所募集的资金主要用于延期模块研发及产业化项目、研发中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

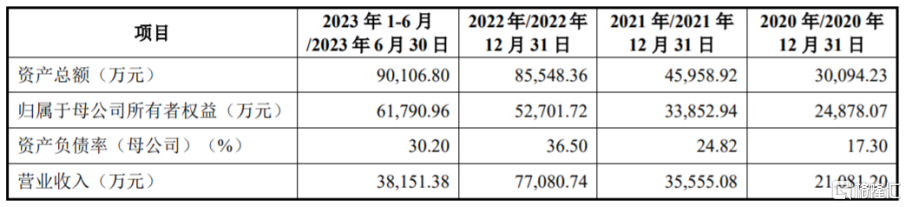

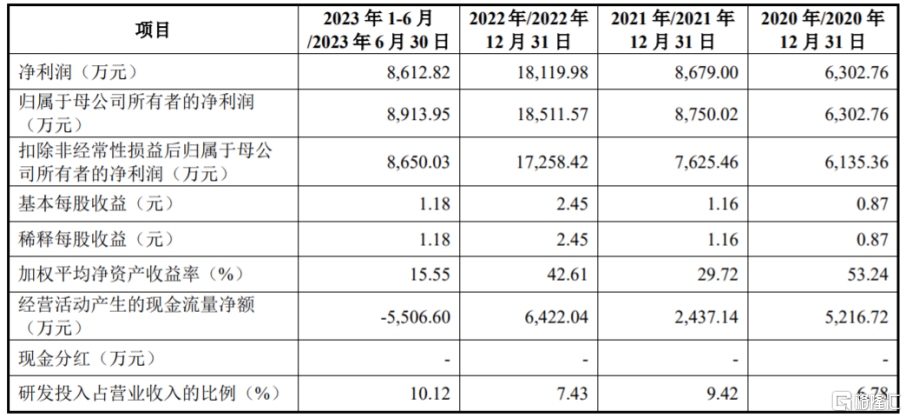

业绩方面,2020年至2023年1-6月,盛景微实现营业收入约2.11亿元、3.56亿元、7.71亿元、3.82亿元,净利润分别约0.63亿元、0.87亿元、1.81亿元、0.86亿元。

基本面情况,图片来源:招股书

公司预计2023年的营业收入为8.57亿元至8.9亿元,同比增长11.18%至15.46%;预计净利润为2.03亿元至2.12亿元,同比增长12.03%至17%。

报告期内,盛景微的主营业务毛利率分别为47.56%、46.08%、42.13%和45.61%,整体呈下滑趋势。

公司主要产品电子控制模块的主要原材料为晶圆、储能元件、点火元件等,其中盛景微采购的储能元件、点火元件主要来源于进口,如果海外原材料供应商出现原材料不能按时按量供应或原材料涨价等情形,可能会影响公司的原材料供应和采购成本。

盛景微存在供应商集中风险。报告期内,公司向前五大原材料供应商采购金额占当期原材料采购总额比例分别为80.10%、80.23%、72.65%和73.33%,向前五大委托加工供应商采购金额占当期委托加工费采购总额的比例在80%以上,占比较大,主要由于上游行业集中度较高导致,未来如果主要供应商出现产能受限制等情况,可能会影响公司的原材料供应及生产经营。

报告期内,公司前五大客户的销售占比分别为93.68%、75.57%、65.94%和72.68%,其中对第一大客户雅化集团的销售金额占比分别为50.49%、33.23%、28.66%和24.17%,占比较大,如果主要客户采购需求大幅下降或向其他同类供应商进行采购,可能会影响公司的订单和经营业绩。