公开信息显示,浙江浙能燃气股份有限公司(以下简称“浙能燃气”)将于1月26日首发上会,保荐人为中金公司。

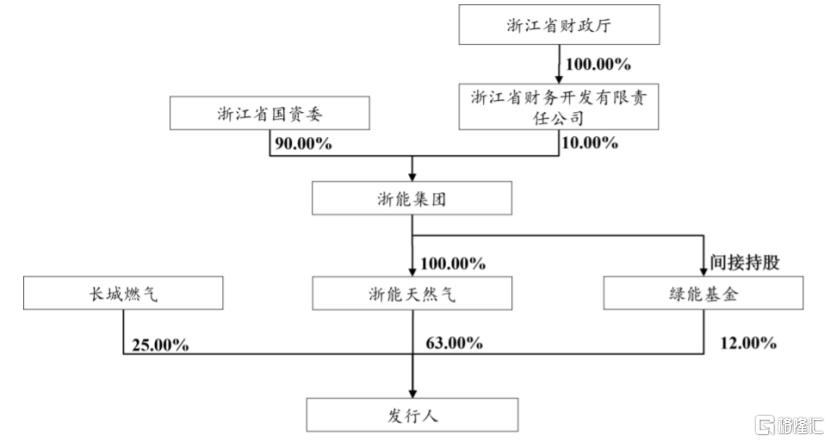

浙能燃气主营业务为城镇燃气输配、销售,用户配套工程安装服务。招股书显示,公司直接控股股东为浙能天然气,间接控股股东为浙能集团,实际控制人为浙江省国资委。

公司股权结构图,图片来源:招股书

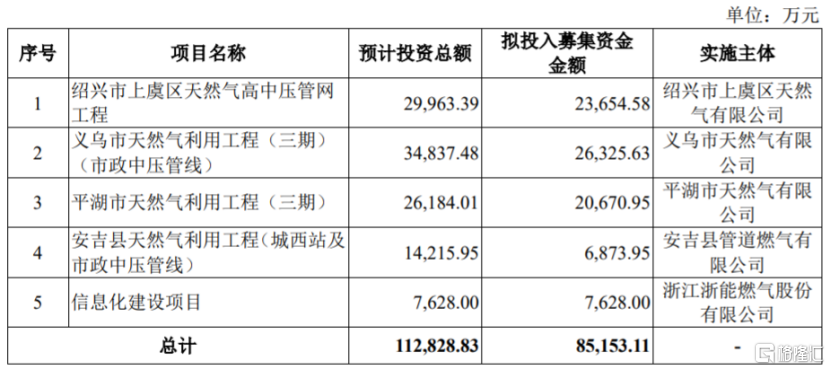

本次申请上市,浙能燃气拟投入募集资金约8.52亿元,用于绍兴市上虞区天然气高中压管网工程、义乌市天然气利用工程(三期)(市政中压管线)、平湖市天然气利用工程(三期)、安吉县天然气利用工程(城西站及市政中压管线)、信息化建设项目。

募资使用情况,图片来源:招股书

1

毛利率低于同行

浙能燃气从上游天然气供应商购入管道天然气或LNG,通过公司建设运营的门站、储配站、各级输配管网,将天然气输配、销售给各类用户;同时向用户提供相应的燃气设施的安装服务。公司采购的天然气气源以管道天然气为主,主要用于城市燃气业务。

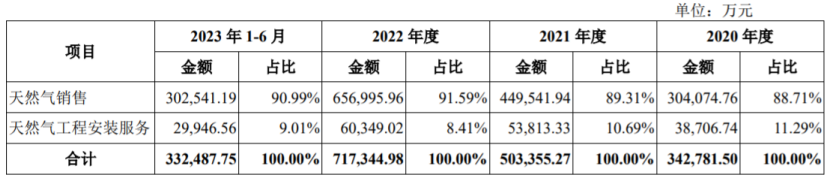

具体来看,报告期内,浙能燃气的主营业务收入主要为天然气销售收入和天然气工程安装服务收入,其中天然气销售的营收占比在90%左右,是公司的重要收入来源。

公司主营业务收入变动影响因素按照主要业务类型分析,图片来源:招股书

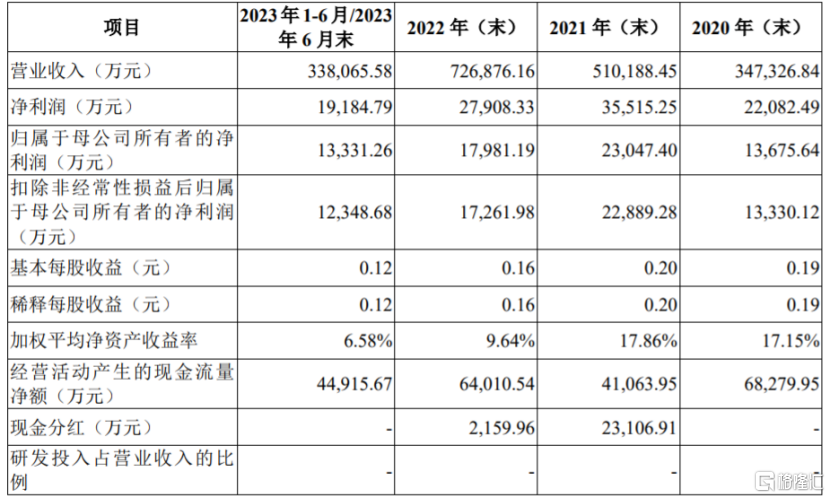

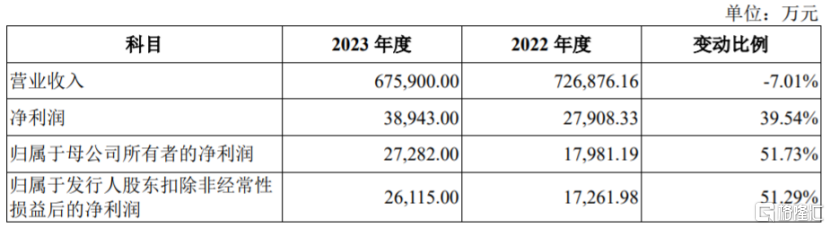

业绩方面,招股书显示,浙能燃气的营业收入分别约34.73亿元、51.02亿元、72.69亿元、33.81亿元,对应的净利润分别约2.21亿元、3.55亿元、2.79亿元、1.92亿元,公司净利润存在一定波动,其中2022年增收不增利。

公司主要财务数据和财务指标,图片来源:招股书

经初步测算,浙能燃气预计2023年度的营业收入约67.59亿元,同比下滑7.01%;净利润约3.89亿元,同比增长39.54%。

公司净利润提升主要得益于2023年度天然气市场价格下降,公司居民天然气销售倒挂减少,以及2023年4月起,浙江省发改委不再核定天然气省级门站价格,公司凭借规模优势获得了较为优惠的气价,公司向非居民销售价差增长。

公司2023年度的业绩预计情况,图片来源:招股书

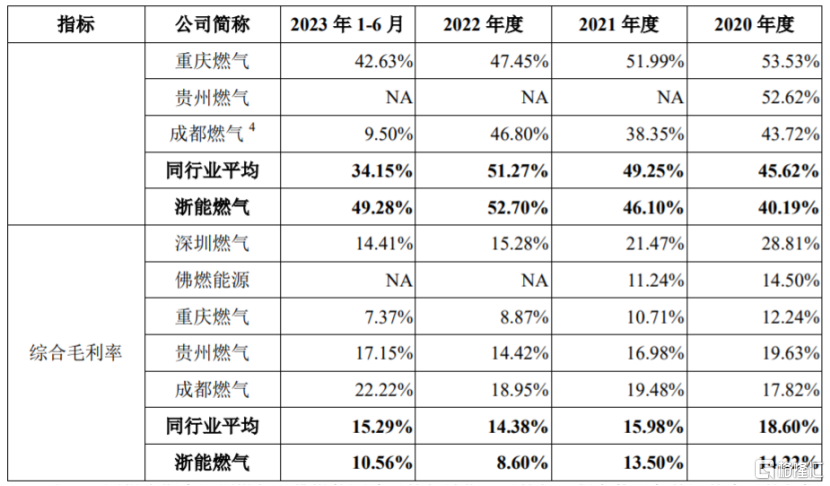

报告期内,浙能燃气的综合毛利率分别为14.22%、13.5%、8.6%、10.56%,整体呈下滑趋势,低于行业平均水平。由于我国天然气资源主要来自中西部地区,而公司经营区域均位于浙江省内,天然气输送距离远、损耗大,因此天然气采购价格相较其他地区偏高,为保障下游企业用气成本,购销差较小,毛利率相对较低。

公司与同行业上市公司的毛利率对比情况,图片来源:招股书

同时,浙能燃气的天然气上下游定价机制受到一定的政府管控,公司向下游转移成本的能力受到一定限制。未来如果采购价格提高,而各地地方政府价格主管部门未及时调整下游销售价格,或者下游销售价格提高幅度小于上游采购价格提高幅度,可能会影响公司的毛利率和经营业绩。

2

关联采购占比较高

尽管天然气具备清洁环保、安全系数高、热值高等优点,行业发展受到国家的政策支持,但近年来风力发电、太阳能发电等新型能源也发展迅速,这些新型能源未来有可能逐步成为天然气的替代品,如果未来出现能替代天然气的新型能源或该替代能源具有价格和成本等优势,可能会影响公司的天然气业务发展。

目前,浙能燃气的燃气特许经营区域位于浙江省内,涉及杭州市、绍兴市、丽水市、湖州市、嘉兴市、金华市、宁波市、温州市、衢州市、台州市等10个地市,已有24家子公司取得特许经营权,未来一定时期内公司主要经营区域仍将局限于浙江省内,存在经营区域集中的风险。

公司存在供应商集中且关联采购占比较高的风险。报告期内,浙能燃气向关联方采购商品或接受劳务的金额占当期营业成本的比例分别为39.67%、55.84%、74.62%和60.11%,占比较大,主要受报告期前期浙江省对全省天然气实行“统购统销”政策影响,及我国天然气上游气源供应商较为集中导致。