港股“绿油油”!恒科指大跌逾3%,半导体、汽车股萎靡不振,哪些因素影响?

2024-01-08 14:34:16

周一,港股延续上周跌势,继续走低。

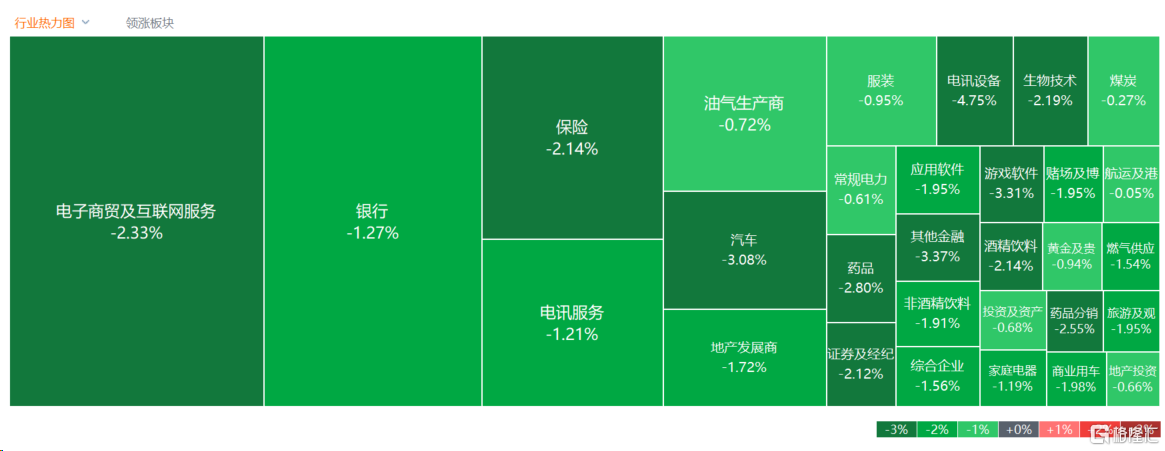

截止午盘,恒生科技指数跌超3%,恒生指数、国企指数均跌超2%。

2024年开局以来,港股持续萎靡不振。目前,恒生科技指数累计跌幅超7.5%,恒生指数、国企指数均累计跌约5%。

盘面表现上,整体“绿油油”一片,大型科技股全线下挫,汽车、半导体、游戏、影视娱乐、内房股等大跌居前,银行、保险、证券金融三剑客齐走低。

今日港股持续下挫,一方面是各板块因素的共振。

半导体方面,荷兰政府部分撤销了此前颁发的ASML相关DUV浸润式光刻机的出口许可证。ASML表示,这将对公司在中国的个别客户产生影响。

汽车股方面,2024开年来,汽车股开始回调;行业激烈竞争或令定价承压,机构称今年行业价格战将持续。国泰君安则表示,受到市场风险偏好影响板块近期出现调整,2024年是汽车智能化预期不断强化的时点,对于竞争格局清晰、渗透率提升明确的赛道调整过后是很好的布局时点。

大金融方面,今日中央纪委国家监委网站发表文章《奋力谱写新征程纪检监察工作高质量发展新篇章 写在二十届中央纪委三次全会召开之际》。其中指出,加大对金融、国企、医疗、粮食购销、乡村振兴、烟草、体育和统计等领域案件查处的力度,对比较突出的行业性、系统性、地域性腐败问题进行专项整治,有效防范化解系统性风险。

从海外影响因素来看,上周五美国公布的非农数据仍然强劲,市场“抢跑”美联储的降息预期正在修正,美股新年首周也遭遇了“滑铁卢”。

报告显示,12月美国非农就业总人数激增21.6万人,远远高于市场预期的17万人,创下9月以来的最高增幅。12月份失业率保持在3.7%,为连续 23 个月低于 4%。

而周五强劲的就业和工资数据,令市场对美联储3月降息的预期前景有所削弱。

Vanguard 高级国际经济学家安德鲁·帕特森 (Andrew Patterson) 表示,美联储可能要等到下半年才能开始降息,这比许多投资者预期的时间要长。

“今天的报告表明,美联储通胀率重返 2% 的道路将面临坎坷。”

帕特森表示,美联储可能要等到下半年才能开始降息,这比许多投资者预期的时间要长。

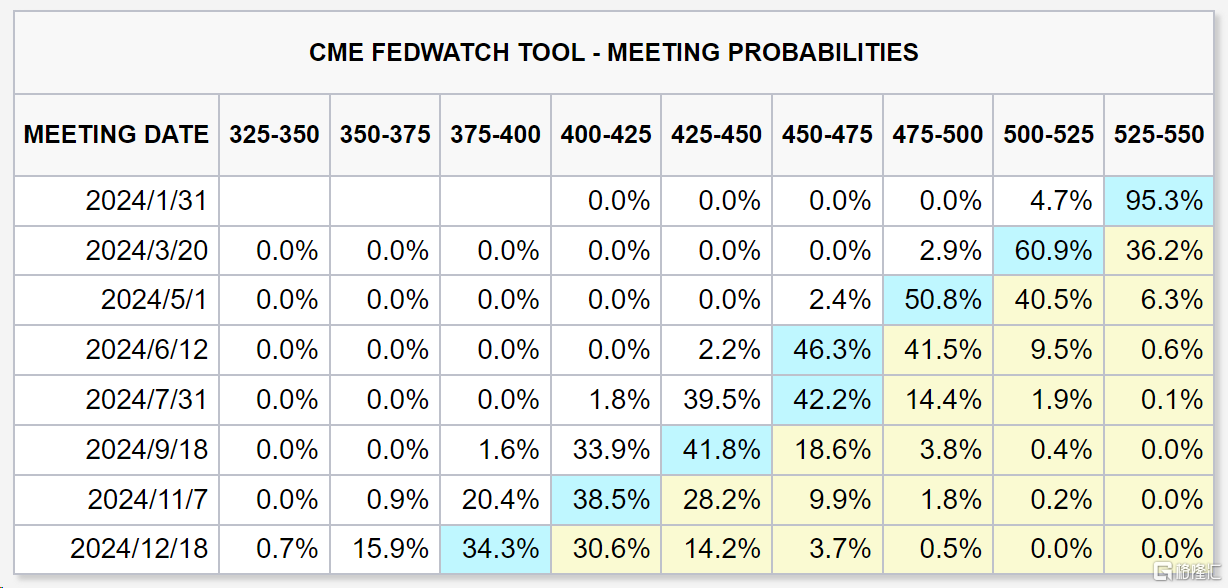

据芝商所美联储观察工具显示,目前美联储2月维持利率不变的概率为95.3%,3月降息25个基点的概率为60.9%。

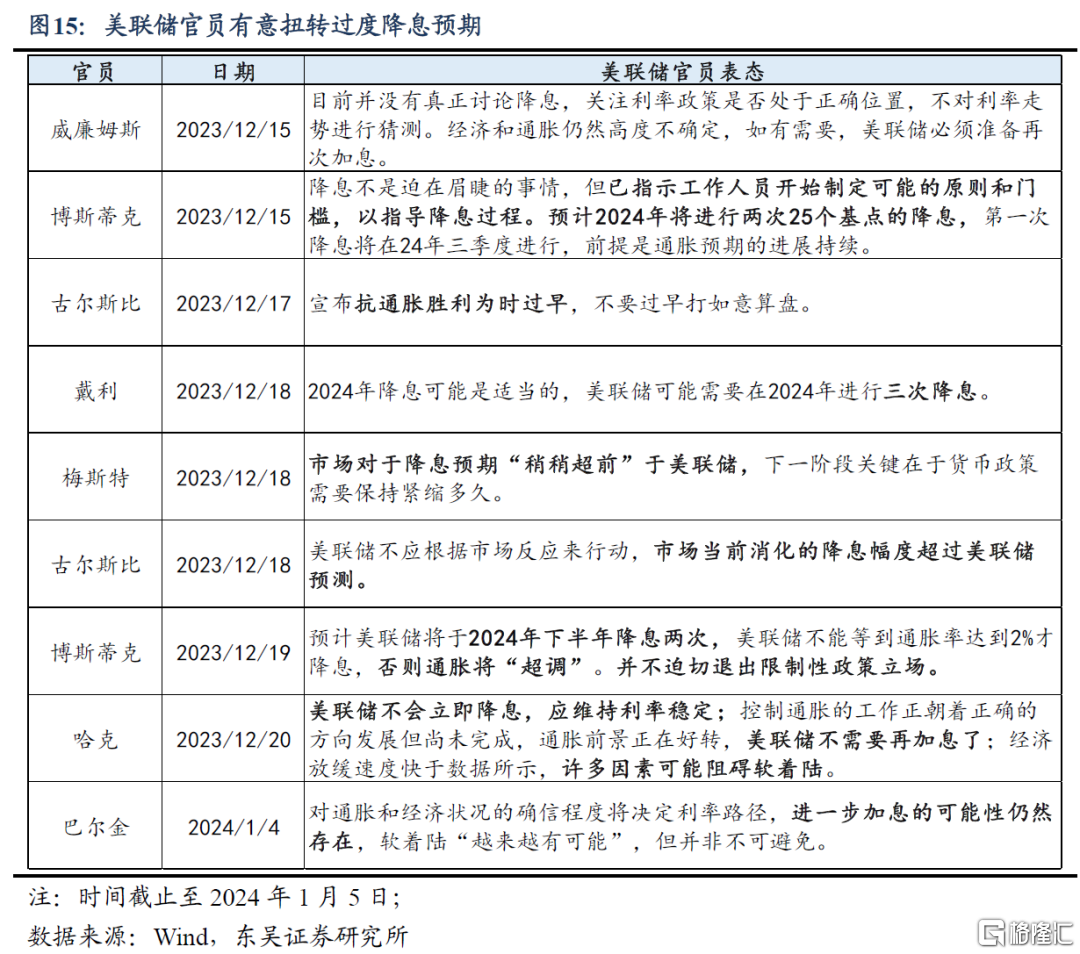

东吴证券陶川表示,3月降息门槛高、噪音大,要警惕市场步子迈得太大的风险。

当前时点尚未出现足够的经济走弱的证据来支撑降息,过于乐观的预期可能会面临市场剧烈回调风险。此外,近期美联储在有意引导市场进行预期调整,12月会议纪要以及部分美联储官员均在发言中强调“保持限制性立场”、“不会立刻降息”等,以扭转市场超前预期,在此基础上,美债收益率、美元指数在经过前期降息“噪声”导致的快速下行后也已经开始出现部分反弹。

对于港股2024开局表现,中金分析表示,受海外不利因素(10年美债利率抬升)及对国内增长和政策前景忧虑等因素影响,港股与A股新年第一周均表现不佳。

市场尤其是成长板块大幅回撤可以部分归因为美债利率走高,但该机构认为国内因素仍然是反弹快速衰减的主因。其在2023年多次强调,扭转当前国内增长僵局,及时且对症的政策必不可少。

当前宏观环境下,抓手是“中央加杠杆”对应的财政大举发力。进一步的政策支持,尤其是财政政策支持,对于港股市场扭转目前局势仍然至关重要。否则,即便FOMC降息可能也仍然是短期反弹难以持续。操作层面,仍然建议以“捡便宜”策略应对可能的盘整,继续沿用“哑铃”结构。

展望后市,海通国际认为,港股估值仍在低位,海内外政策利好下南向资金流入有望回暖。

在海外加息缩表的阶段,恒指估值已被压缩到历史低位,恒指PE(TTM)持续下跌至23/12/29的8.2倍,处于2013年以来(下同)3.5%分位;恒指PB(LF)为0.9倍,处于2.8%分位,继续下探空间有限;AH溢价指数为146.6,显著高于均值+1倍标准差。近期美联储降息预期升温,叠加国内延续“稳增长”政策,海内外积极因素正在出现。