跨年后,资金面怎么看?

2024-01-02 14:14:34

2024年1-2月流动性缺口预测分析:①国债发行与资金下拨补充流动性3499亿元;②地方债发行与资金下拨消耗流动性1124亿元;③公共财政净收入消耗流动性5493亿元;④信贷投放带来派生存款增长,消耗超储6683亿元。⑤居民取现需求消耗流动性6837亿元。总体来看,银行间流动性缺口或尚有16638亿元。

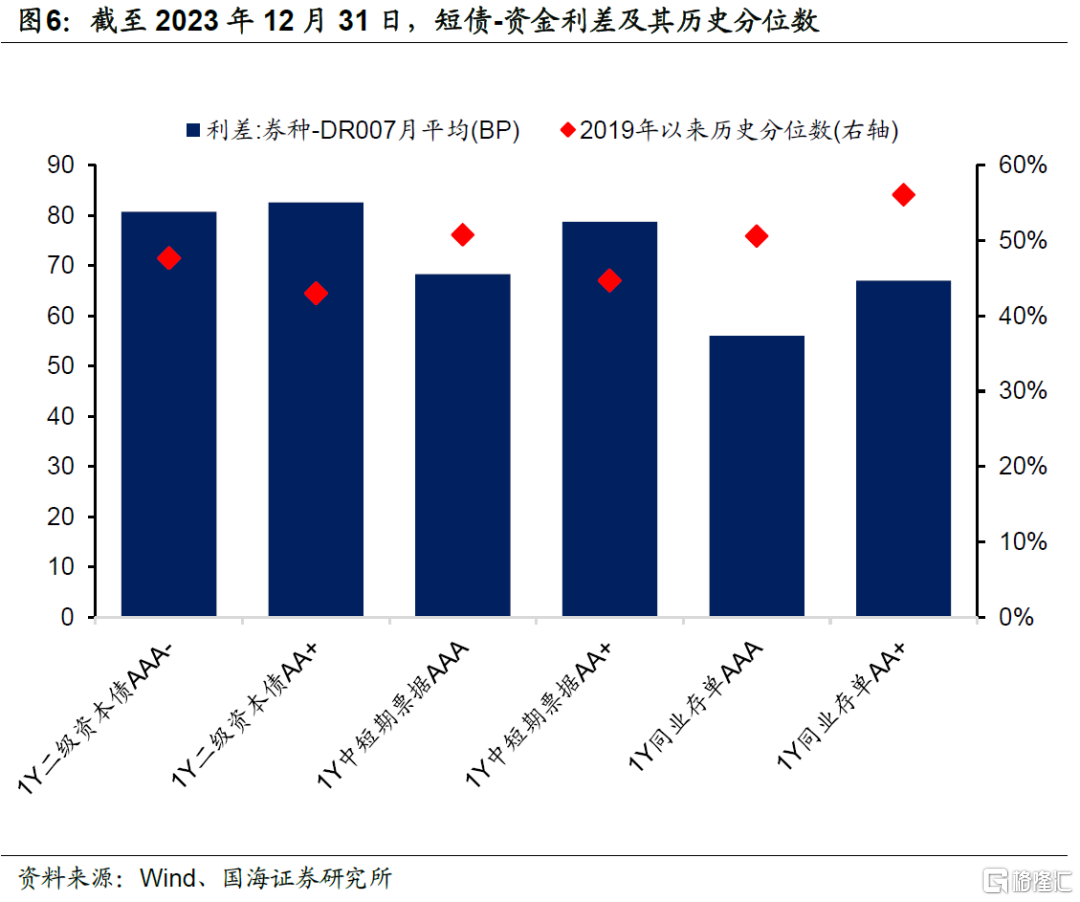

目前DR007中枢在1.84%左右,主力短债-资金利差多在2019年以来50%左右历史分位数水平,定价相对合理。

我们认为,即使2024年OMO降息10BP,DR007长期中枢或仍在1.8%左右,较当前点位差距不大。同时我们认为2024年1-2月份银行间资金面缺口超万亿元,资金面扰动犹存,在当前点位继续做多短债,需要更加谨慎。

报告正文

2023年12月份,短债市场整体走强。一方面是受同期资金面走宽推动(图1),另一方面,如我们在2023年12月24日报告《存款降息之后,债市如何变化?》中分析的,2023年12月下旬国有大行存款利率下调,为2024年初MLF联动LPR降息打开了空间。我们认为在降息预期推动下,短债利率进一步下行。

我们关注,后续短债利率有没有进一步下探可能?跨年后资金面又有哪些要点值得关注,本文将进行分析。

1、2024年1-2月流动性缺口分析

1.1 政府债务发行与资金下拨

政府债务的发行与资金下拨,是扰动资金面的重要因素,主要从国债、新增地方债两个方面分析。

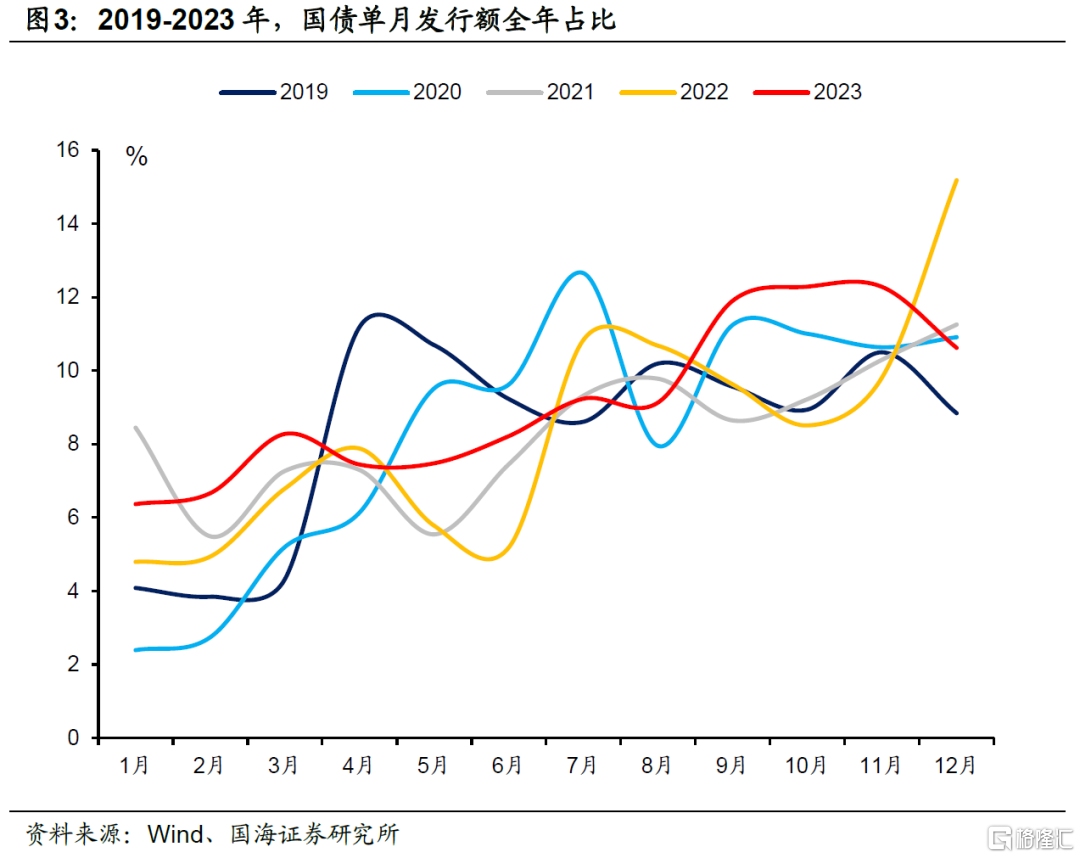

国债方面,截至1月1日,财政部尚未公布2024年国债发行计划与关键期限国债发行额度。我们认为,国债发行量在季节性上存在一定规律,通常全年“前低后高”(图3),我们通过往年季节性进行测算。

2019至2023年,1、2月份国债发行额平均占全年总发行额的5.1%、4.6%。假设2024年政府赤字率按3.4%计算,其中地方一般债新增额度与2023年持平,则2024年1、2月份国债净融资额分别为-1555亿元、31亿元。

同时还要考虑到2023年末国债结余,2024年初下拨对资金面的补充。根据新华社2023年12月18日消息,第一批增发国债预算资金2379亿元已下达。根据财政部2023年12月29日消息,第二批增发国债预算资金5646亿元已下达。假设剩余增发国债资金于2024年1-2月下拨,将补充流动性1975亿元。

综合计算,国债发行与资金下拨方面补充流动性3499亿元。

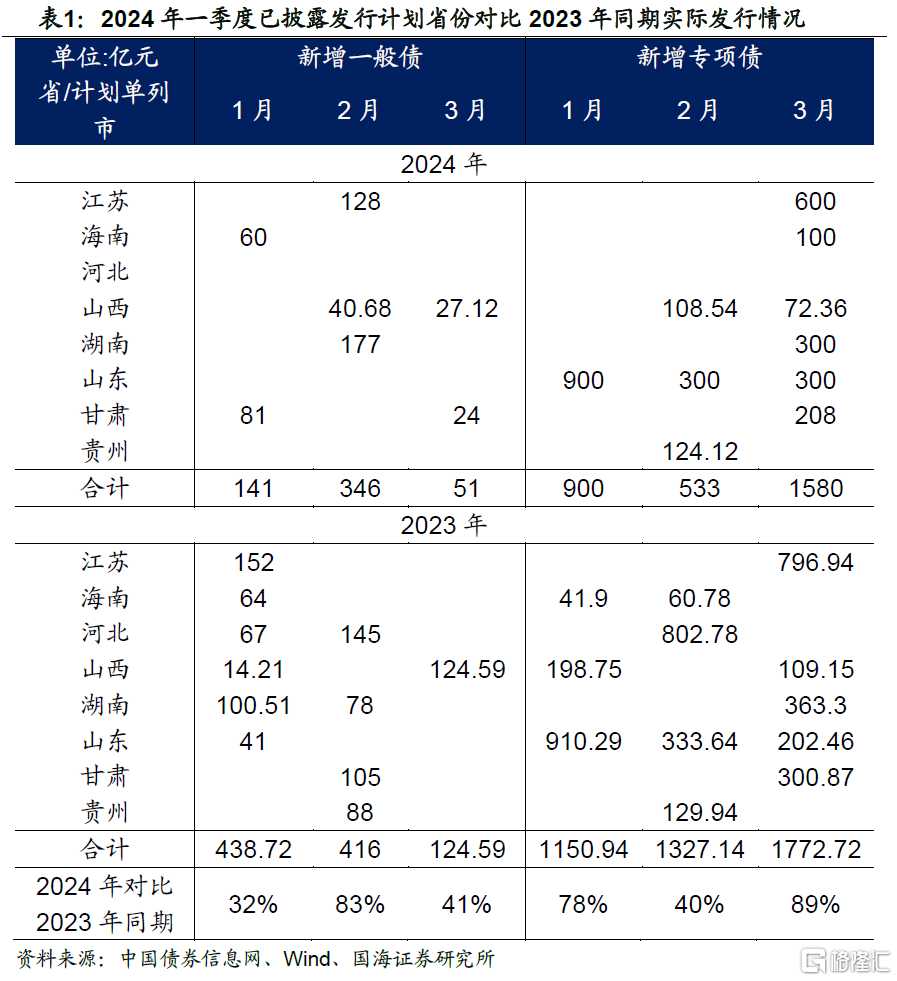

地方债方面,截至1月1日,已有8省份公布一季度地方债发行计划。其中,1、2月份已披露发行计划的省份,新增一般债发行规模为2023年同期的32%、83%;新增专项债发行规模为2023年同期的78%、40%(表1)。2024年1-2月地方债发行节奏较上年偏慢。

假设2024年1-2月全国新增地方债发行规模相比于2023年同期,参考已披露的8省份发行情况,则估算2024年1、2月份新增地方一般债发行规模为433亿元、882亿元;新增专项债发行规模为3841亿元、1348亿元。

地方债资金下拨方面,在2023年8月27日报告《9月,资金面怎么看?》中,我们曾分析过地方债发行距离资金下拨大约有1个月时滞。综合考虑2023年12月地方债发行情况,我们计算2024年1-2月地方债发行与资金下拨消耗流动性1124亿元。

1.2 常规财政收支

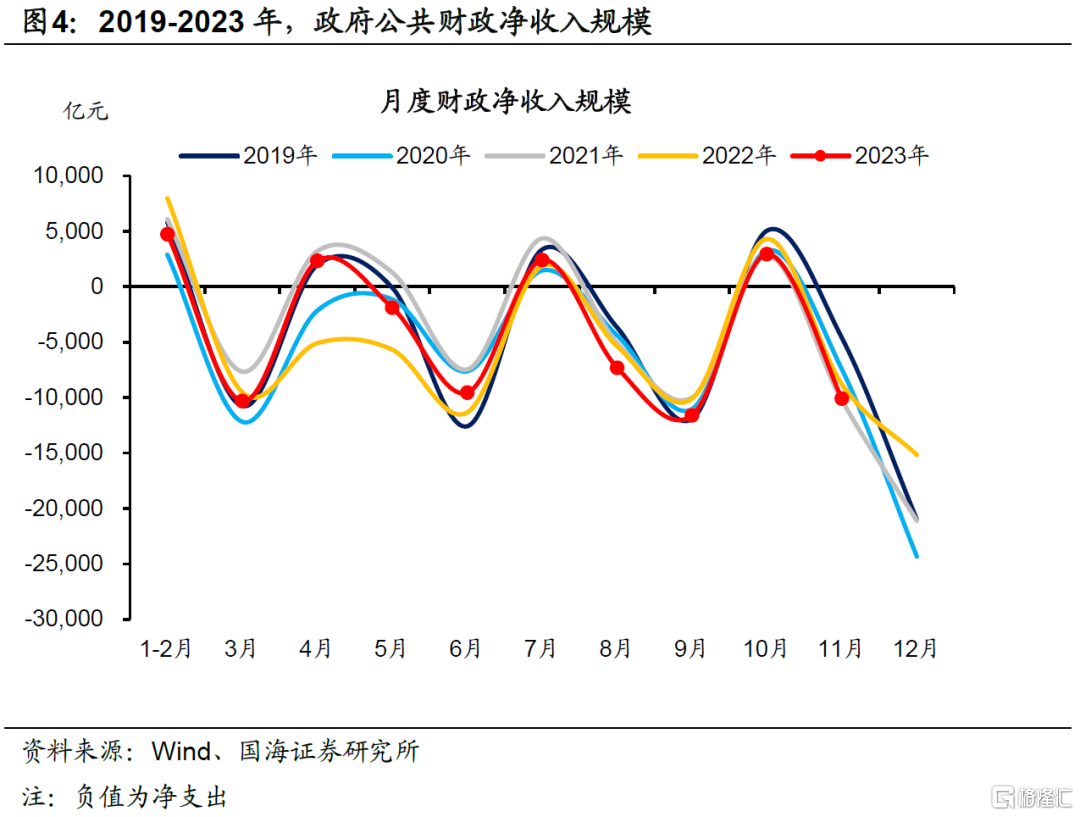

从往年数据来看,1-2月份(合并计算)为财政“净收入”月份(图4)。2019年至2023年同期,公共财政平均净收入5493亿元。我们假设2024年1-2月公共财政净收入也为该规模,并消耗同等规模的流动性。

1.3 信贷投放消耗超储

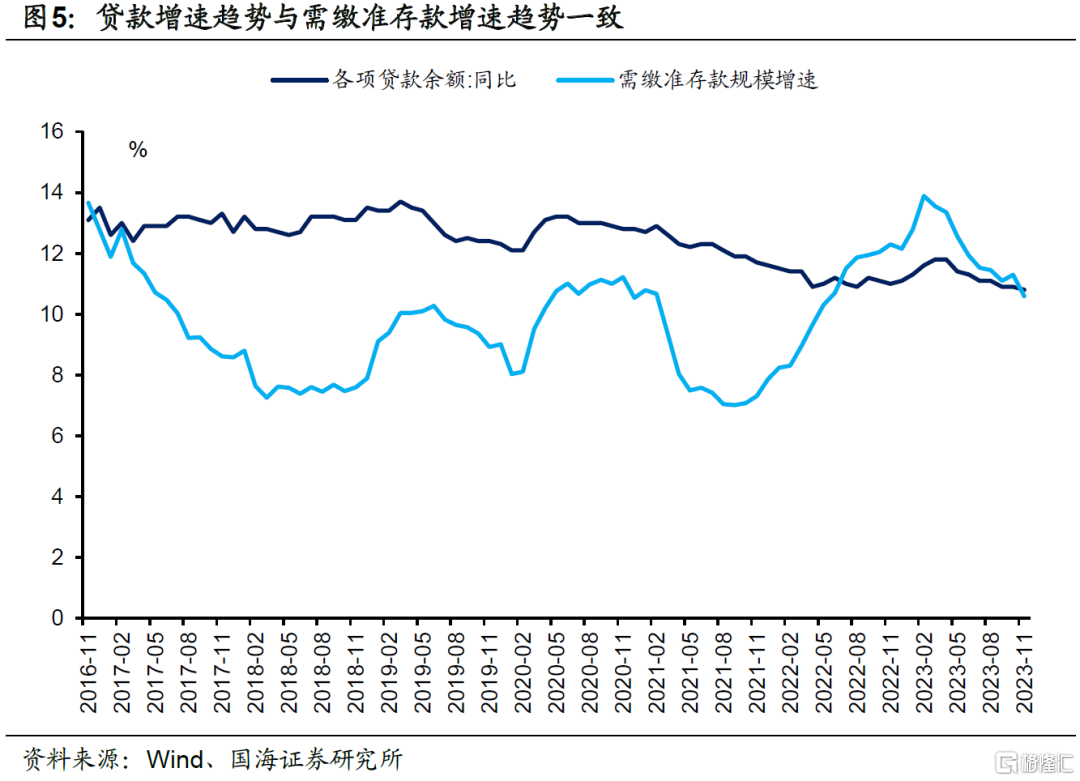

信贷投放带来派生存款增长,将会促进超额准备金转化为法定准备金。

截至2023年11月份,“需缴准存款”增速为10.6%。我们假设2024年1-2月需缴准存款继续维持这一增速,由此带来6683亿元法定准备金需求,消耗相应超储。可以看到,由于年初银行信贷投放规模通常较高(信贷开门红),信贷投放消耗超储规模不小。

1.4 M0与库存现金需求

春节假期前后,居民取现需求与节后现金回流,带来M0的变动。2019年至2023年,1-2月(合并计算)M0环比上升6837亿元,我们假设2024年同期也消耗相对应的超储。

结合上述四种因素考虑,我们综合计算2024年1-2月份,银行间流动性缺口仍有16638亿元,流动性缺口规模不小。其中既包括财政收支、春节现金因素等短期缺口,也包括信贷投放带来的长期缺口。

在此背景下,我们认为降准释放长期资金,弥补长期流动性缺口的可能性较大。不过我们认为,参考往期案例,若仅降准0.25%,释放长期资金6000亿元左右,不足以完全对冲银行间资金缺口,仍需要央行OMO操作予以对冲。

2、短债是否还有机会?

随着2023年12月份资金面的边际宽松,截至2023年12月31日,DR007中枢在1.84%左右,主力短债-资金利差多在2019年以来50%左右历史分位数水平(图6),定价相对合理。

后续短债是否还有进一步做多机会?

在2023年12月24日报告《存款降息之后,债市如何变化?》中,我们分析认为2023年12月存款利率下调,为2024年初MLF、OMO调降10BP,联动LPR同步下调提供了空间。

但另一方面,我们注意到央行对DR007的定价或已经调整。从“以7天逆回购利率为中枢”,变为“7天逆回购利率+10BP”。

综合两方面因素考虑,即使2024年OMO降息10BP,DR007长期中枢或仍在1.8%左右,较当前点位差距不大。同时我们认为2024年1-2月份银行间资金面缺口超万亿元,资金面扰动犹存,在当前点位继续做多短债,需要更加谨慎。

风险提示:货币政策不及预期,政府债务发行超预期,信贷超预