1月展望,岁末年初的“季节性”?

2024-01-03 09:05:57

每至“岁末年初”,季节性往往成为市场的焦点。海外市场有“1月效应”的期待,国内市场也有“春季躁动”的传统。“季节性”背后的成因、今年将延续还是背离?本文分析,可供参考。

热点思考:1月展望,岁末年初的“季节性”?

一、12月海外市场主线?美联储实质性转向,大小盘风格悄然切换

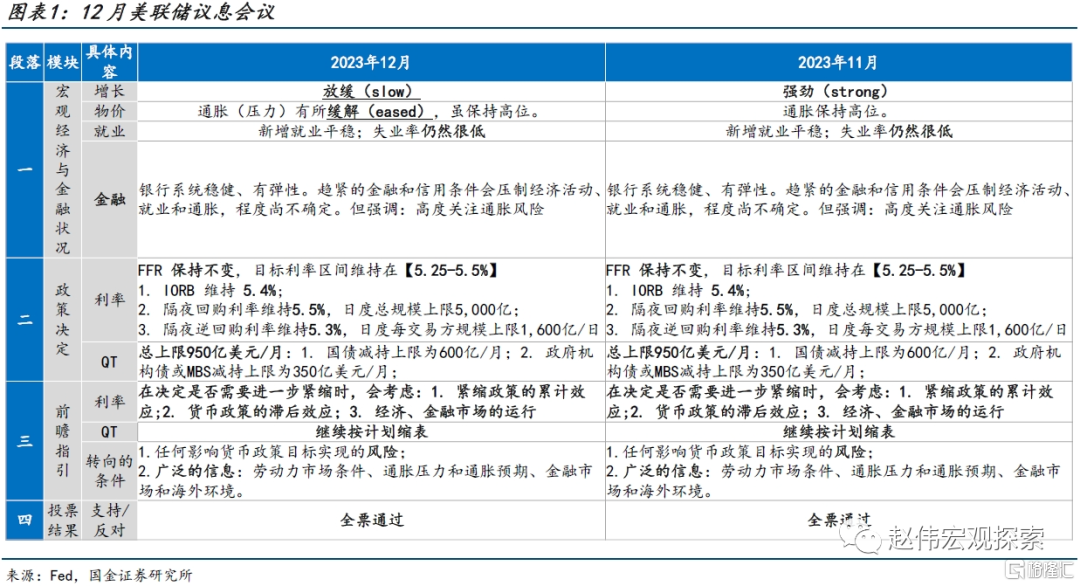

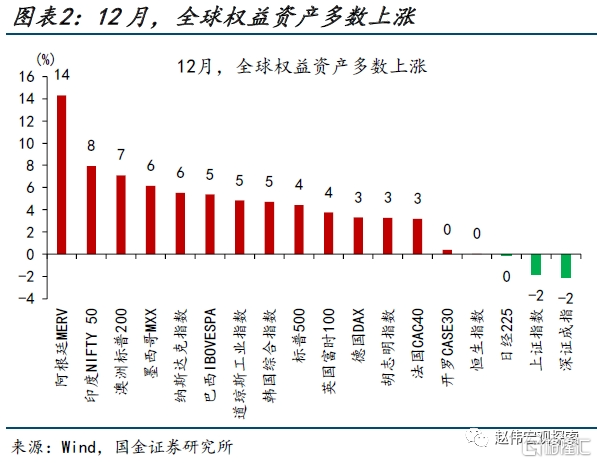

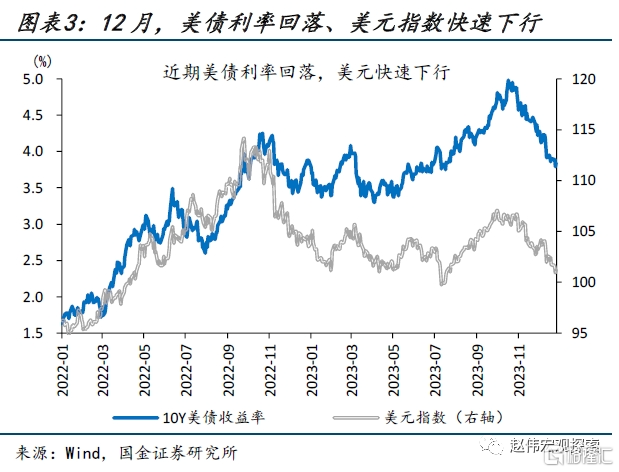

12月海外市场最鲜明的主线无疑是美联储的实质性转向。12月议息会议上,鲍威尔超预期“放鸽”;会后,10年期美债利率明显回落,12月累计下行49bp至3.88%。伴随着美债利率的回落,一方面,全球风险资产明显受益,纳指、标普500在12月分别上涨5.5%和4.4%;另一方面,美元指数大幅回落,12月贬值2.1%、至101.4。

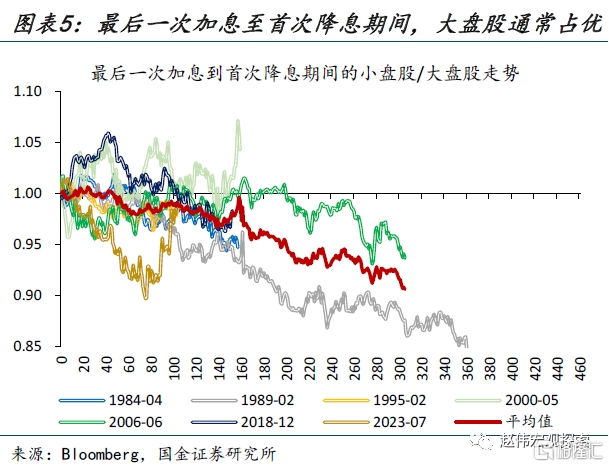

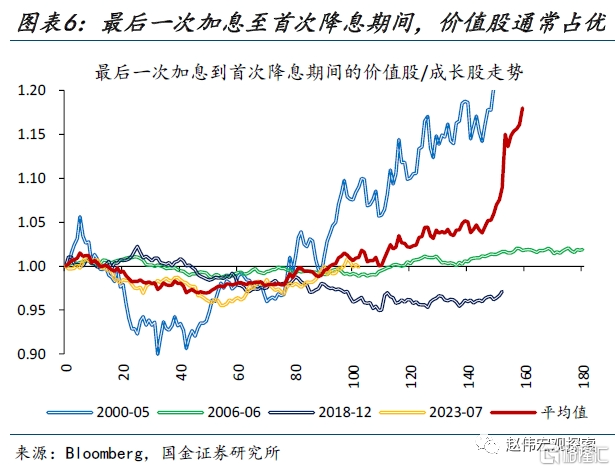

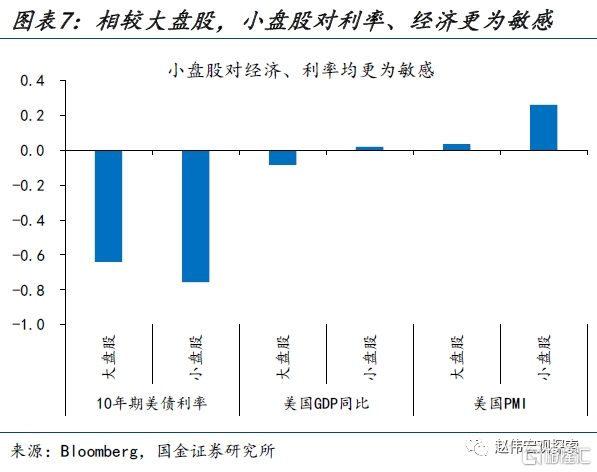

结构上,美股大小盘风格切换的特征较为明显。12月以来,罗素2000大涨13.8%、涨幅远大于标普500的4.7%;但历史规律显示,在最后一次加息到首次降息期间,美股通常大盘占优。原因在于,小盘股对利率与经济均更敏感。过往 “暂停期”,经济走弱的担忧导致大盘相对占优;而近期经济仍有韧性,则使小盘股凭借更高利率敏感性脱颖而出。

二、12月国内市场焦点?会议释放的信号相对积极,市场情绪有望提振

12月,政策是国内市场的核心焦点;政策力度不低,月底市场情绪也有所回暖。12月,中央政治局会议、中央经济工作会议陆续召开;其中政治局会议定调积极,中央经济工作会议也明确了产业升级、消费投资良性循环、防风险及深化改革等四大主线。政策力度并不弱,但股市、商品继续回落,汇率的表现也较为疲软,月底市场情绪有所回暖。

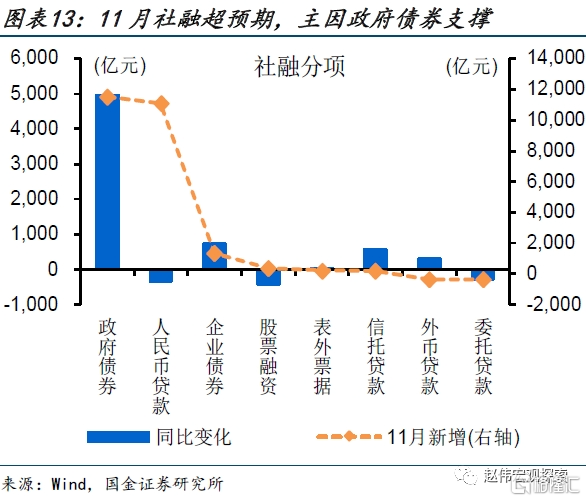

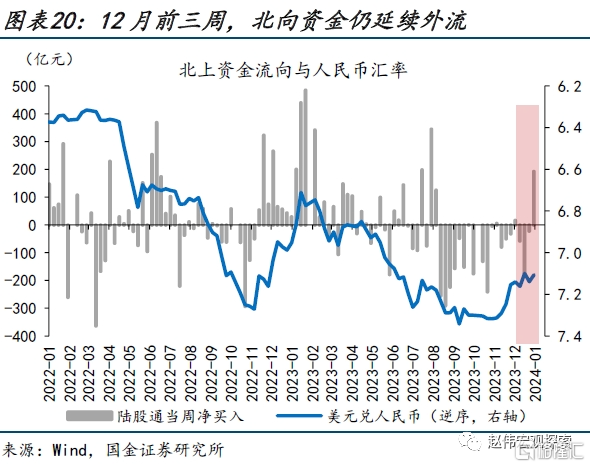

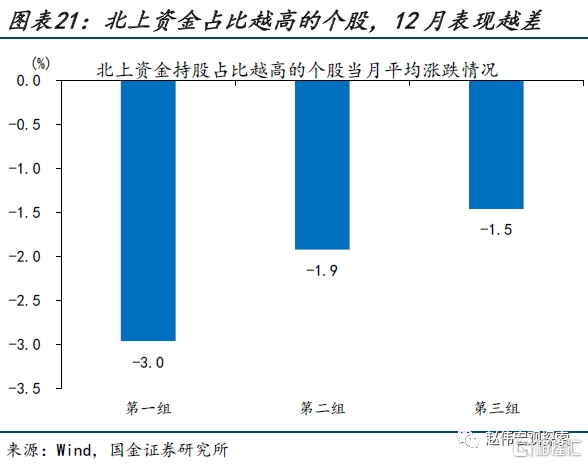

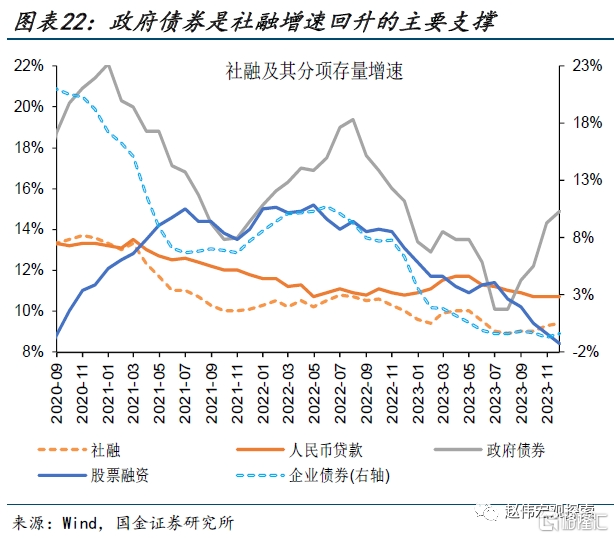

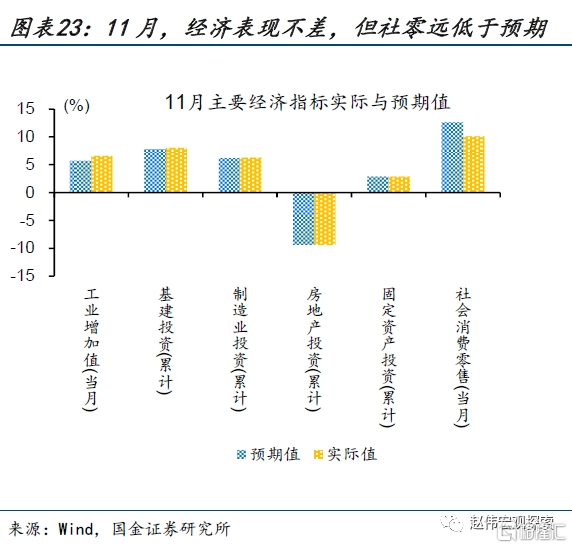

背后的原因,一是外资持续流出的拖累,二是需求仍相对疲软。一方面,12月前三周,北上资金累计流出266.0亿,北上资金持股占比较高的个股,平均跌幅达3.0%、远高于北上资金持股占比较低个股1.5%的跌幅。另一方面,经济数据结构不佳,反映需求相对疲弱;例如11月社融企业端融资表现平平;社零数据也显示消费动能冲高回落。

三、1月市场如何演绎?海外“1月效应”或难重演,国内“春季行情”或能落地

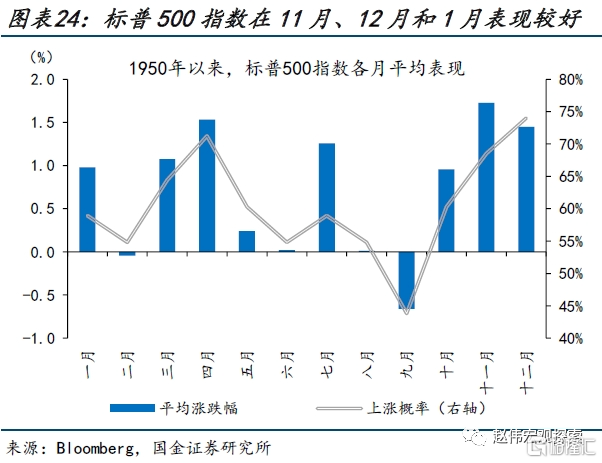

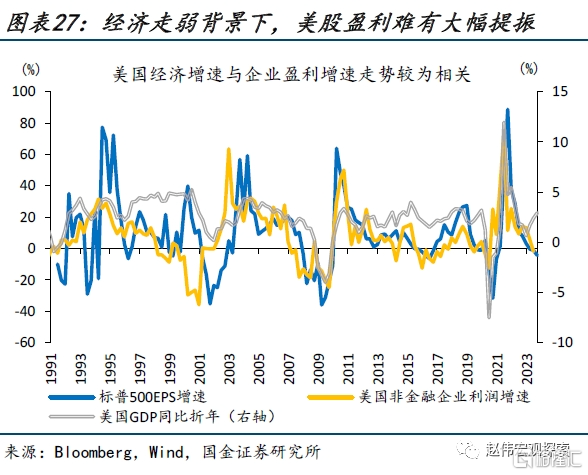

海外市场,“1月效应”曾是美股最明显的季节性之一;但短期或难重演。历史回溯来看,1950年以来,标普500在1月的平均涨幅达1.0%、上涨概率也高达60%;“1月效应”的背后,流动性或是主要支撑。然而,在美债利率快速回落后,降息预期的进一步走强或需就业、通胀数据的走弱;而经济放缓过程中的财报空窗期,美股在分子端也难有支撑。

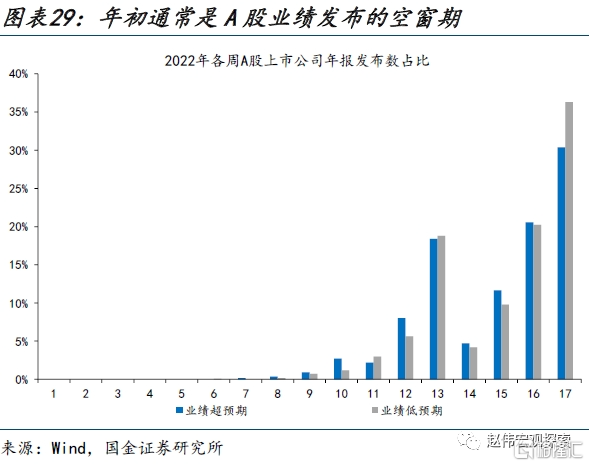

国内市场,“春季行情”或值得期待,关注降息等政策对市场信心的提振、与人民币升值和北上资金回流的共振。历史回溯来看,2009年以来春季行情平均持续40.7个交易日,上证指数平均上涨12.9%。“春季行情”多源自宏观政策预期升温、与数据真空期下的市场风险偏好提升。当下,降息刺激、北上回流等,有望提振市场信心。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

报告正文

热点思考:1月展望,岁末年初的季节性?

岁末年初,季节性往往成为市场的焦点。海外市场有“1月效应”的期待,国内市场也有“春季躁动”的传统。“季节性”背后的成因、今年将延续还是背离?本文分析,供参考。

一、12月海外市场主线?美联储实质性转向,大小盘风格悄然切换

12月海外市场最鲜明的主线无疑是美联储的实质性转向;美联储转向后,美元指数、美债收益率大幅回落,全球风险资产普遍受益。11月非农数据、通胀数据并未超预期走弱,但美联储的12月议息会议却明显“放鸽”;鲍威尔强调经济增长已经“放缓”、通胀压力有所“缓解”。议息会议后,10年期美债利率明显回落,12月累计下行49bp至3.88%。伴随着美债利率的回落,一方面,全球风险资产明显受益,纳指、标普500在12月分别上涨5.5%和4.4%;另一方面,美元指数大幅回落,12月贬值2.1%、至101.4。

结构上,美股大小盘风格切换的特征较为明显。12月以来,罗素2000大涨13.8%、涨幅远大于标普500的4.7%;标普价值指数、成长指数分别上涨5.6%、4.0%,价值股也相对占优。历史回溯来看,在最后一次加息到首次降息期间,美股通常大盘、价值风格占优;当下价值占优符合历史规律,小盘占优却与历史规律相悖。背后的原因在于,小盘股表现对利率较大盘股更敏感(罗素2000与10年期美债利率相关系数为-0.76,标普500为-0.64),但对经济也更为敏感。加息结束到降息开启的“暂停期”,市场往往同时交易利率回落与经济走弱;而近期经济韧性的延续,则使小盘股凭借更高的利率敏感性脱颖而出。

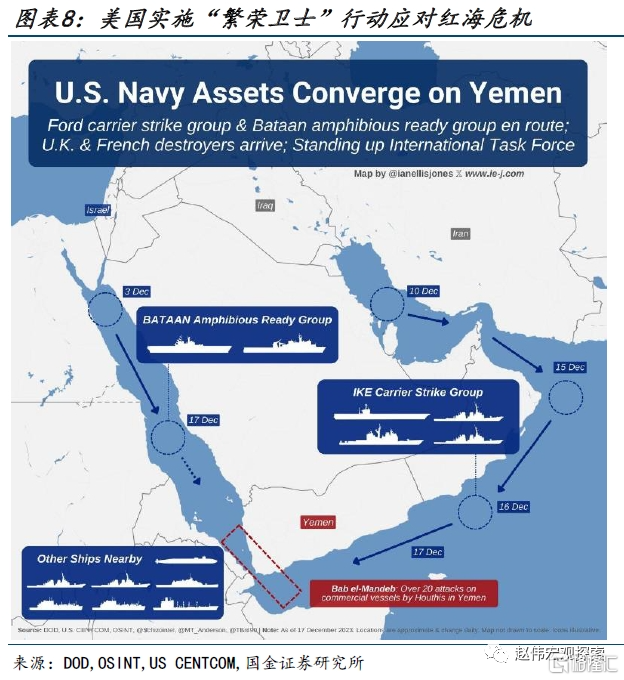

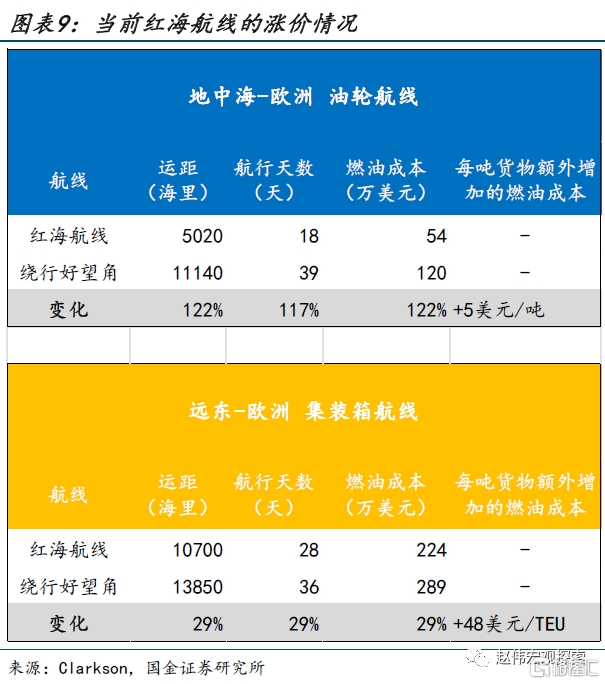

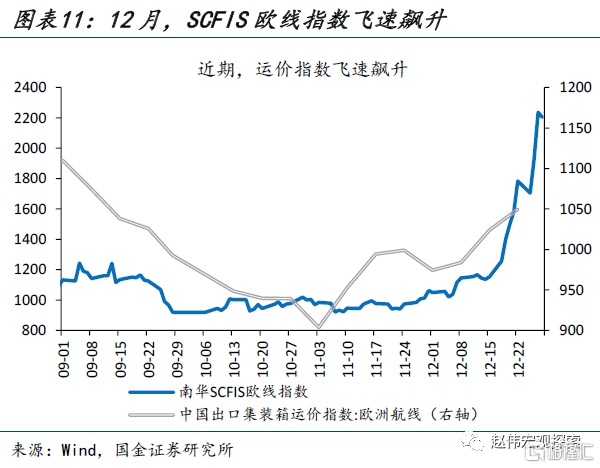

地缘局势对市场也有较大影响,红海局势升温后,金价、油价一度齐涨,运价指数也快速飙升。10月以来,中东局势持续对商品价格形成脉冲式冲击;而12月,红海局势的升温则再度点燃了市场的担忧情绪。12月15日以来,出于对也门胡塞武装的担忧,马士基等航运巨头陆续宣布红海航线停航。红海是全球航运重要的枢纽,根据克拉克森测算,从好望角的绕行将造成油轮航线5美元/吨、远洋集装箱航线48美元/TEU的成本上升。成本推升之下,SCFIS欧线指数大涨98.2%;金价也在避险情绪推升下上涨1.7%、逼近前高。

二、12月国内市场焦点?会议释放的信号相对积极,市场情绪有望提振

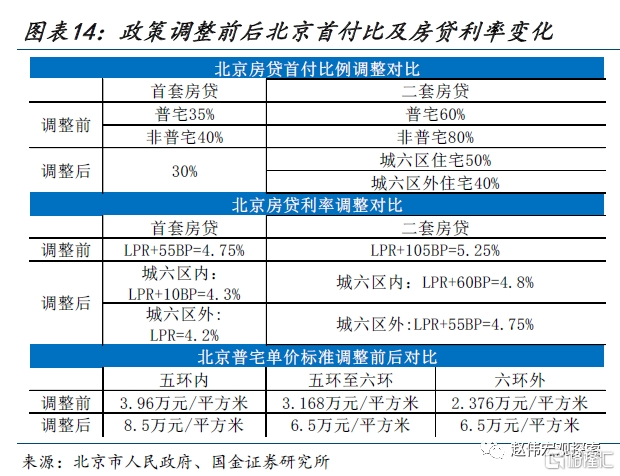

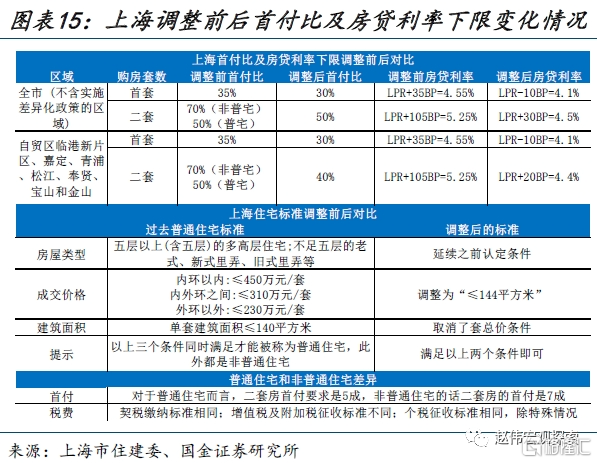

12月,政策是国内市场关注的焦点,其中政治局会议定调积极,地产等领域也有进一步的政策支撑。12月,中央政治局会议、中央经济工作会议陆续召开;其中政治局会议定调积极,强调加大调控力度、增强取向一致性、加强宣传引导,中央经济工作会议也明确了产业升级、消费投资良性循环、防风险及深化改革等四大主线。地产领域,京沪也跟进深圳优化楼市政策,在首付比例、房贷利率、普宅标准等方面进行优化。

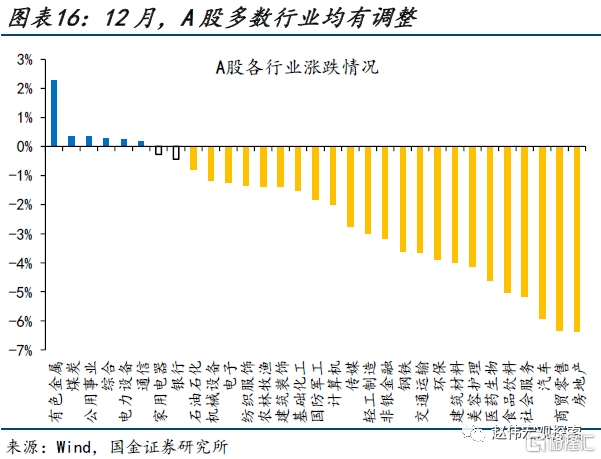

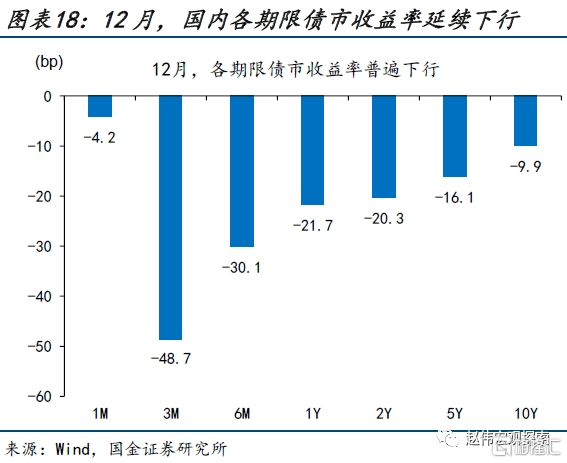

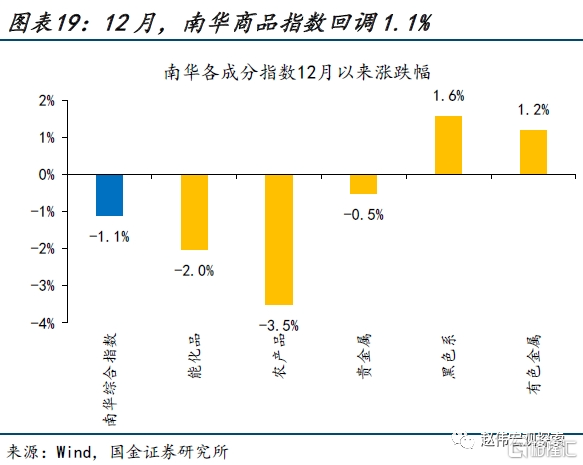

政策力度不低,市场表现却一度相对低迷;股市、商品、债市收益率继续回落,汇率的表现也较为疲软,月底市场情绪有所回暖。1)12月以来,除上游有色金属、煤炭受益于美元指数的回落与供给端冲击下外,A股多数行业普遍下跌,其中地产与消费市场表现相对较弱;房地产、商贸零售、汽车、社会服务、食品饮料跌幅分别为6.4%、6.3%、5.9%、5.2%和5.0%。2)南华商品指数下跌1.1%,其中农产品、能化品拖累明显,分别下跌3.5%、2.0%;3)债市收益率普遍下行,3M、2Y、10Y分别下行了48.7bp、20.3bp和9.9bp;4)美元快速贬值背景下,人民币汇率迟迟未现升值,直至12月28日才出现转机。

背后的原因,一是外资持续流出的拖累,二是需求仍相对疲软。一方面,在人民币汇率已相对企稳的背景下,外资仍不断外流;12月前三周,北上资金累计流出266.0亿,北上资金持股占比较高的个股,平均跌幅高达3.0%、远高于北上资金持股占比较低个股1.5%的跌幅。另一方面,经济数据整体不差、但结构不佳,反映需求相对疲弱。例如11月社融中新增企业中长贷4460亿、同比少增超2900亿,企业端融资表现平平;社零同比10.1%、低于预期的12.6%,消费动能也“冲高回落”。

三、1月市场如何演绎?海外“1月效应”或难重演,国内“春季行情”或能落地

海外市场,“1月效应”曾是美股最明显的季节性之一;但短期或难重演。历史回溯来看,1950年以来,标普500在1月的平均涨幅达1.0%、上涨概率也高达60%;这一较强的“1月效应”,流动性的季节性波动是主要支撑。然而,在美联储转向落地、美债利率快速回落后,市场降息预期的进一步走强或需就业、通胀数据的走弱,美债利率短期或维持震荡;而经济增速逐步放缓过程中的财报空窗期,美股在分子端也难有明显支撑。

国内股市,“春季行情”或值得期待,关注降息等政策对市场信心的提振,与人民币升值和北上资金回流的共振。历史回溯来看,A股往往有春季行情,2009年以来每年春季行情平均持续40.7个交易日,期间上证指数、沪深300和创业板指数的平均涨幅分别达到12.9%、14.9%和14.6%。传统的“春季行情”多源自宏观政策预期升温与数据真空期下的市场风险偏好提升。当下,1月降息等政策如能落地,或将提振当前低迷的市场情绪;而北上资金的回流,或将在为市场注入增量资金的同时、提振市场的风险偏好。

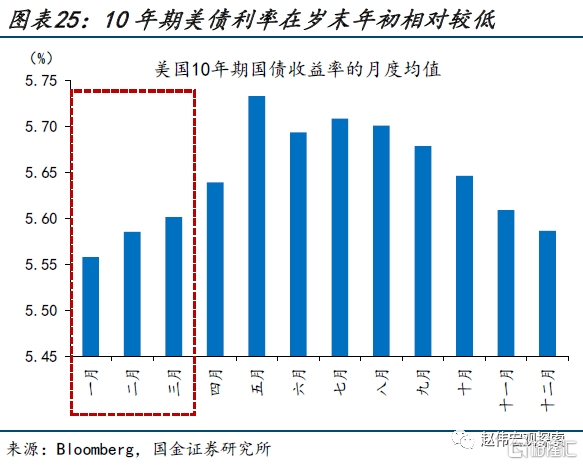

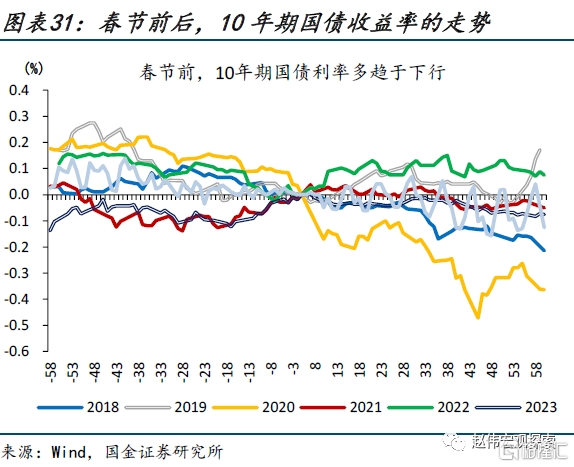

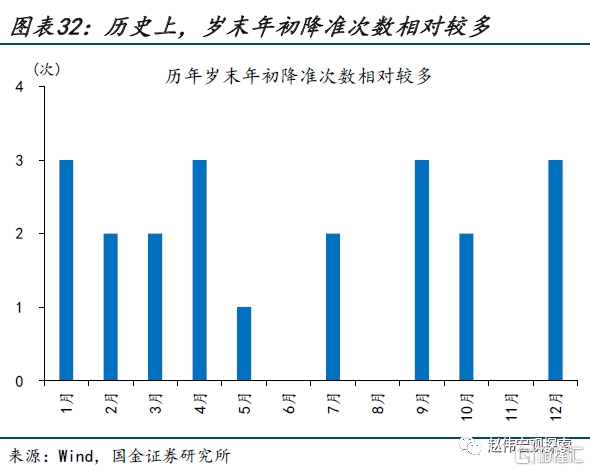

国内债市,历史经验显示收益率通常趋于下行,但短期或仍需警惕回调风险。历回溯来看,春节前后,10年期国债收益率多趋于下行,主因是节前资金面趋紧背景下、往往有降准等政策对于流动性的补充。但当下,市场对于1月降息与降准已有一定预期,叠加前期10年期国债利率快速下行后部分机构的“止盈”,债市回调风险或值得关注。

经过研究,我们发现:

1)12月海外市场最鲜明的主线无疑是美联储的实质性转向;美联储转向后,美元指数、美债收益率大幅回落,全球风险资产普遍受益。结构上,美股大小盘风格切换的特征较为明显。12月以来,罗素2000大涨13.8%、涨幅远大于标普500的4.7%;但历史规律显示,在最后一次加息到首次降息期间,美股通常大盘占优。原因在于,小盘股对利率与经济均更敏感。过往 “暂停期”,经济走弱的担忧导致大盘相对占优;而近期经济仍有韧性,则使小盘股凭借更高利率敏感性脱颖而出。

2)12月,政策是国内市场的核心焦点;政策力度不低,市场表现却一度相对低迷。背后的原因,一是外资持续流出的拖累,二是需求仍相对疲软。一方面, 12月前三周,北上资金累计流出266.0亿,北上资金持股占比较高的个股,平均跌幅高达3.0%、远高于北上资金持股占比较低个股1.5%的跌幅。另一方面,经济数据结构不佳,反映需求相对疲弱;例如11月社融企业端融资表现平平;社零数据也显示消费动能冲高回落。

3)海外市场,“1月效应”曾是美股最明显的季节性之一;但短期或难重演。历史回溯来看,1950年以来,标普500在1月的平均涨幅达1.0%、上涨概率也高达60%;“1月效应”的背后,流动性或是主要支撑。然而,在美债利率快速回落后,降息预期的进一步走强或需就业、通胀数据的走弱;而经济放缓过程中的财报空窗期,美股在分子端也难有支撑。

4)国内市场,“春季行情”或值得期待,关注降息等政策对市场信心的提振、与人民币升值和北上资金回流的共振。历史回溯来看, 2009年以来春季行情平均持续40.7个交易日,上证指数平均上涨12.9%。“春季行情”多源自宏观政策预期升温、与数据真空期下的市场风险偏好提升。当下,降息刺激、北上回流等,有望提振市场信心。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。