如何看待地产新开工回暖?

2023-12-20 09:21:20

11月地产新开工面积同比增速时隔2年多首度回正,但这更多是由于低基数效应以及“三大工程”的逐步推进。地产周期回暖的重要前提是销售的持续性改善以及房价的平稳运行。对于债市而言,“灵活适度、精准有效”的货币政策基调下,降息预期的落空或将呈现利多未出尽的逻辑,短期视角下长债利率或将偏强运行。

地产新开工面积增速缘何回正?据我们估算,11月房屋新开工面积同比增长4.9%,实现自2021年4月以来的首度转正。地产新开工面积同比增速的回正主要源于以下两个方面:一、去年同期存在低基数。去年11月新开工的走势显著低于季节性趋势,今年11月新开工面积表现出正常的季节性趋势,因而在去年的低基数效应下同比实现了正增长。二、“三大工程”建设的逐步推进。今年以来,政治局会议及中央经济工作会议等多项重要会议均指出要加快保障性住房等“三大工程”建设,各地市也纷纷出台相关政策。“三大工程”建设的逐步推进,带动新开工面积的边际回升。

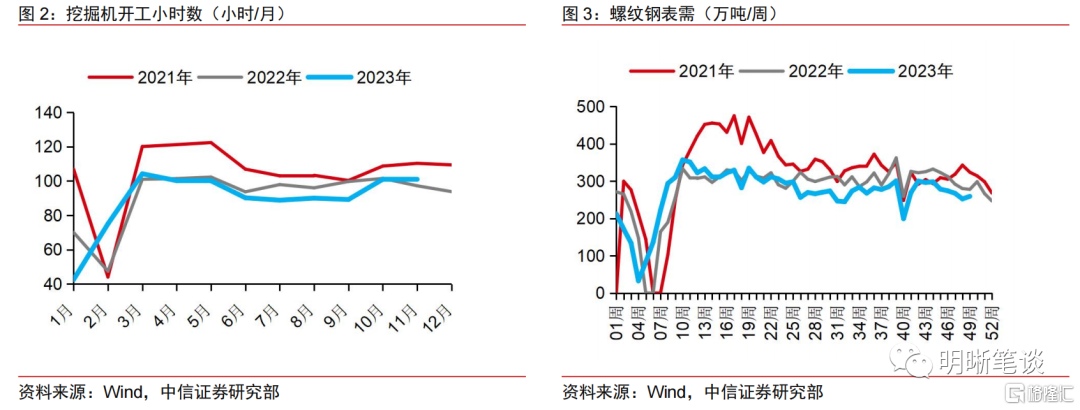

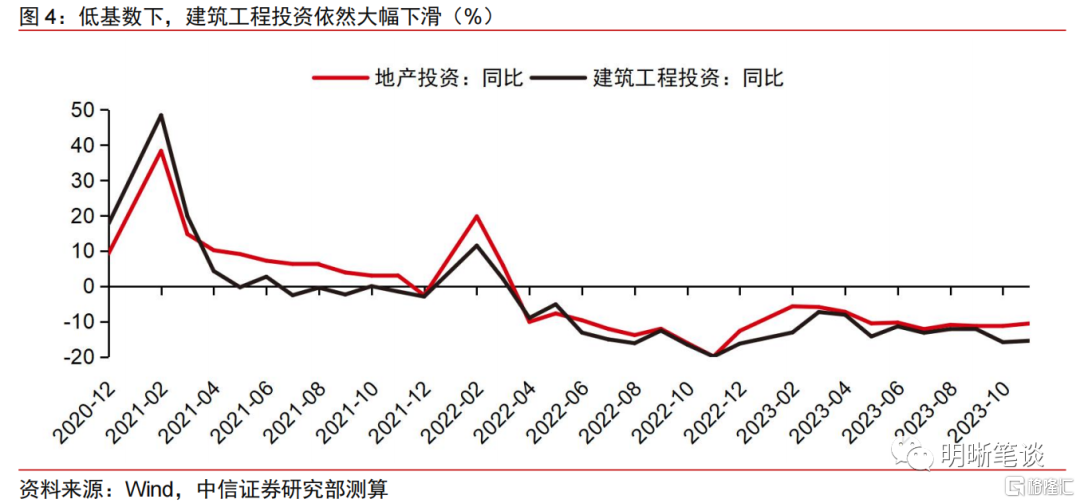

新开工增速同比转正固然传递出积极的信号,但其持续性及对实物工作量的带动作用仍待观察。今年11月,中国小松挖掘机开工小时数为101.2小时,环比提高0.2%,同比提高4%,从一定程度上印证了开工数据的好转。然而,下半年以来螺纹钢表观需求依旧低于过去两年同期的水平,此外,据我们测算,今年11月,建筑工程投资在去年低基数下依旧下滑了15.5%,反映实物工作量仍未迎来明显提升。

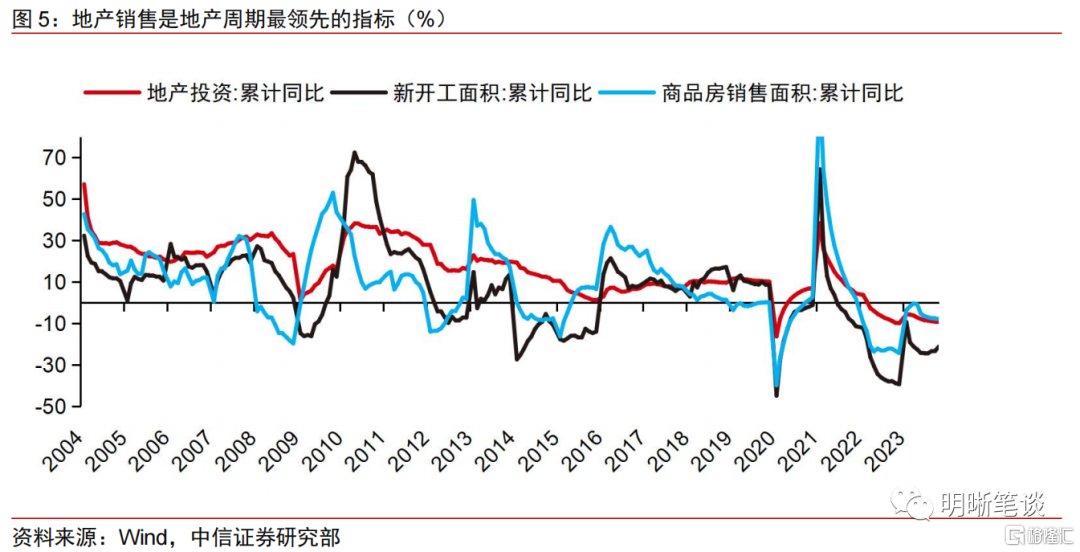

地产周期的领先指标是商品房销售,地产周期回暖的重要前提是销售的持续性改善以及房价的平稳运行。地产销售数据的好坏,不仅反映房企的经营状况、决定着房企的收入以及现金流回笼的速度,还影响着房企的信心及融资行为,进而影响拿地、开工以及投资行为。从投资体量上来看,城中村改造等“三大工程”所能拉动的投资规模相对于总的地产开发投资规模仍较为有限。因此,地产周期的回暖更多取决于地产销售的持续性好转以及房价的平稳健康运行。

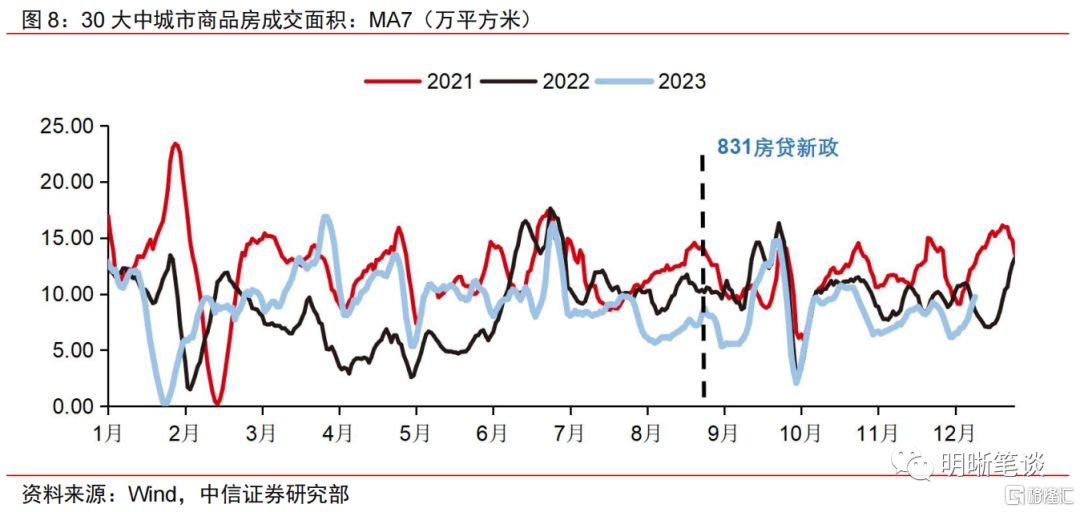

地产利好政策出台后,下行趋势有所缓解,未来仍有改善空间。8月31日,中国人民银行、国家金融监督管理总局宣布调整优化差别化住房信贷政策、降低存量首套住房贷款利率。房贷政策出台后的第一个月(9月),30大中城市商品房成交面积迎来小幅攀升,10月开始季节性回落,整体表现依旧弱于过去两年的水平。新政出台后,一线城市的地产销售修复斜率更高,但这一修复进程并未持续足够长的时间,未来仍有改善空间。

债市策略:中央经济工作会议对货币政策定调“灵活适度、精准有效”,宽货币取向的确定性较高,而在降息预期落空,且短期内降准落地可能性较低的背景下,债市或将呈现利多未出尽的逻辑。此外,虽然上周北京、上海先后出台了地产宽松政策,但传导至地产销售及投资端的过程仍需时日,短期内难以对债市形成利空。短期视角下,长债利率或将偏强运行。

风险因素:国内政策力度超预期变化;国内经济复苏不及预期;海外主要经济体衰退;地缘政治冲突加剧。

正文

新开工面积增速缘何回正?

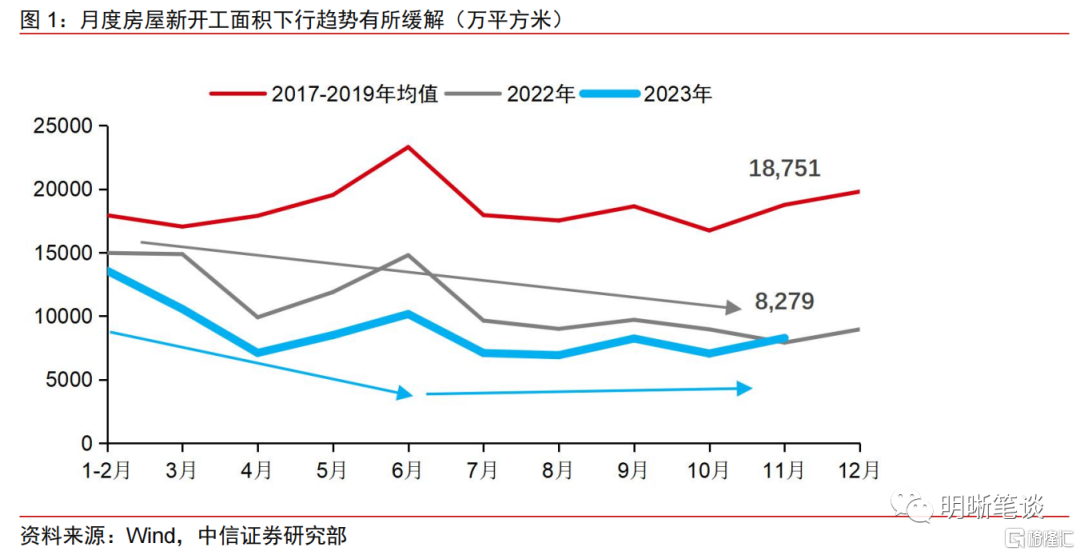

据我们估算,11月房屋新开工面积同比增长4.9%,较10月大幅提升26.0个百分点并实现自2021年4月以来的首度转正。从绝对水平来看,今年11月房屋新开工面积为8279万平方米,较上月以及去年同期均有所回升。同去年下半年的整体下跌趋势相比,今年下半年新开工面积呈现波浪式发展,整体走势相对平稳。新开工面积的增速回正是否意味着地产周期出现了回暖的信号?本文将予以探讨。

地产新开工面积同比增速的回正主要源于以下两个方面:一、去年同期存在低基数。二、“三大工程”建设有所发力,带动新开工面积的边际回升。

去年11月新开工面积的走势显著低于季节性趋势,11月为去年全年最低值。疫情前的2017-2019年,10月过后新开工面积呈现攀升的趋势,11月均值为18751万平方米,较10月高出超过2000万平方米。而在去年,11月新开工面积仅为7910万平方米,不仅大幅低于往年同期水平,还较为少见地低于10月的开工数据。今年11月新开工面积的边际回升,更多体现出正常的季节性趋势,在去年的低基数效应下同比实现了正增长。

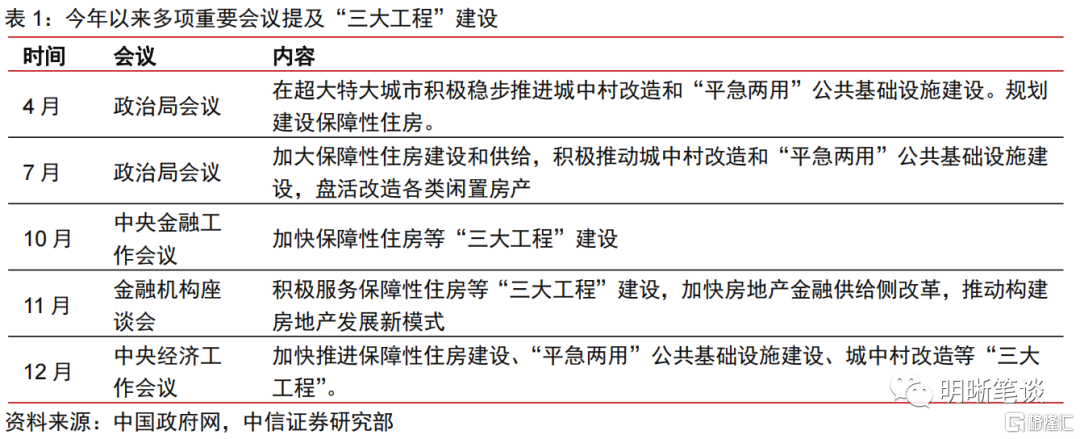

“三大工程”的逐步推进是新开工增速同比回正的另一原因。自今年4月的政治局会议上首次同时提及保障性住房建设、城中村改造以及“平急两用”公共基础设施建设以来,中央及各地均高度重视有关工作开展。中央金融工作会议、中央经济工作会议等多项重要会议均指出要加快保障性住房等“三大工程”建设,各地市也纷纷出台相关政策。近期,《广州市城中村改造条例》正式面向社会征询意见,是全国首个专门针对城中村改造的地方性法规条例。据广州市住房和城乡建设局,2023年广州共有12个城中村改造项目新开工。“三大工程”的逐步推进及落地对新开工面积形成了一定支持。

尽管开工数据有所好转,但实物工作量并无显著提升。今年11月,中国小松挖掘机开工小时数为101.2小时,环比提高0.2%,同比提高4%,连续两个月同比正增长,从一定程度上印证了开工数据的好转。然而,下半年以来螺纹钢表观需求低于过去两年同期的水平,此外,据我们测算,今年11月,房地产建筑工程投资在去年同期的低基数下依旧下滑了15.5%,反映实物工作量仍未有所明显提升。

地产新开工增速同比转正固然传递出积极的信号,但后续的持续性仍待观察。今年1-11月,房屋新开工面积累计达8.75亿平方米,若12月新开工表现和11月相仿,则全年共新开工约9.5亿平方米,不及2021年的一半;若12月可以延续疫情前的季节性趋势,全年新开工面积有望进一步回升,但总的来看,10亿平的新开工面积实现难度较大,需要12月当月同比增长40%方可完成。

地产周期回暖核心在于销售

地产周期的领先指标是商品房销售。地产销售数据的好坏,不仅反映房企的经营状况、决定着房企的收入以及现金流回笼的速度,还影响着房企的信心及融资行为,进而影响拿地、开工以及投资行为。

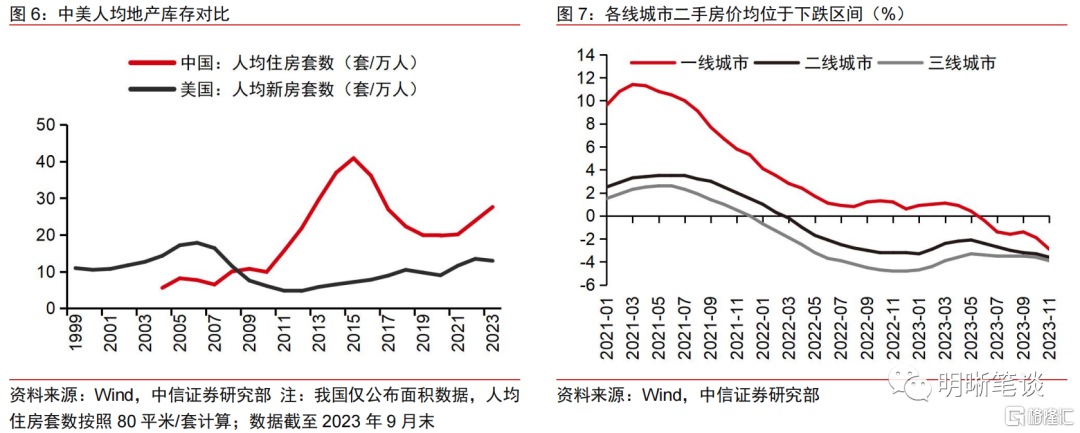

房地产供需形势和房价趋势相互加强。对于我国房地产市场而言,供求关系以及房价趋势相互作用,表现为:当供给增加、需求下降时,房价进入下跌区间,随后需求进一步下降,潜在购房者呈观望态度,房价进一步下跌。截至2023年9月末,我国商品住宅待售面积达3.1亿平方米,若按照套均80平米计算,地产库存达390万套,每亿人拥有的住房库存约为27.6万套,2倍于美国(13.0万套,估算),且自2020年以来处于持续增加的状态。在住房供给增加的背景下,叠加购房需求的下滑,我国各线城市二手房价均处于下跌区间,其中一线城市二手房价已连续4个月下降。

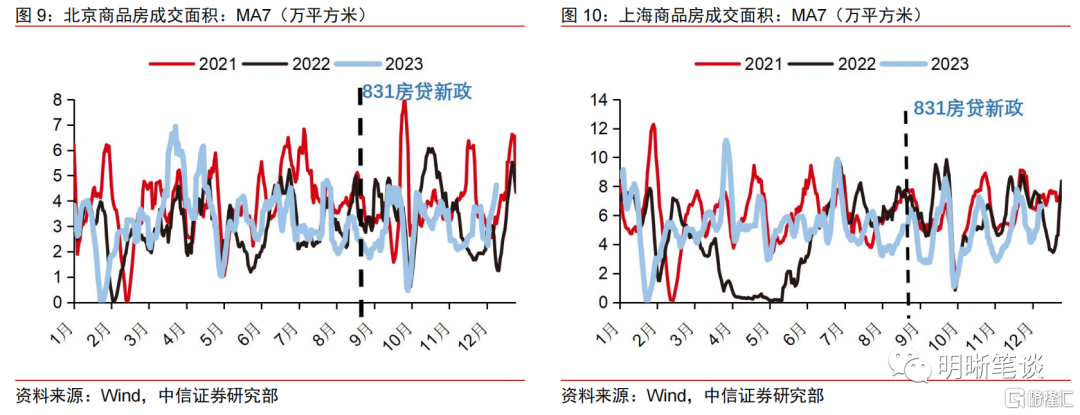

地产利好政策出台后,销售下行趋势有所缓解,未来仍有改善空间。8月31日,中国人民银行、国家金融监督管理总局宣布调整优化差别化住房信贷政策、降低存量首套住房贷款利率。房贷政策出台后的第一个月(9月),30大中城市商品房成交面积迎来小幅攀升,10月开始季节性回落,整体表现依旧弱于过去两年的水平。新政出台前后,广州、深圳、上海、北京先后宣布执行“认房不认贷”政策,一线城市的地产销售修复斜率也更高,但这一修复进程并未持续足够长的时间。进入12月,上海的商品房成交面积依旧不及过去两年同期的水平。

地产周期回暖的重要前提是销售的持续性改善以及房价的平稳运行。从投资体量上来看,城中村改造等“三大工程”所能拉动的投资规模相对于总的地产开发投资规模仍较为有限。因此,地产周期的回暖依然是更多取决于地产销售的持续性好转以及房价的平稳健康运行。

债市策略

中央经济工作会议对货币政策定调“灵活适度、精准有效”,宽货币取向的确定性较高,而在降息预期落空,且短期内降准落地可能性较低的背景下,债市或将呈现利多未出尽的逻辑。此外,虽然上周北京、上海先后出台了地产宽松政策,但传导至地产销售及投资端的过程仍需时日,短期内难以对债市形成利空。短期视角下,长债利率或将偏强运行。

风险因素

国内政策力度超预期变化;国内经济复苏不及预期;海外主要经济体衰退;地缘政治冲突加剧。