哪些行业可能出现产能过剩?

2023-12-15 09:14:11

12月中央经济工作会议指出了当前经济所面临的困难和挑战,包括“有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多”。那么,哪些行业存在本次会议提出的产能过剩问题?我们从价格、产能利用率、库存等三个维度做出识别。

价格维度:一二产业、房地产业、批发零售业

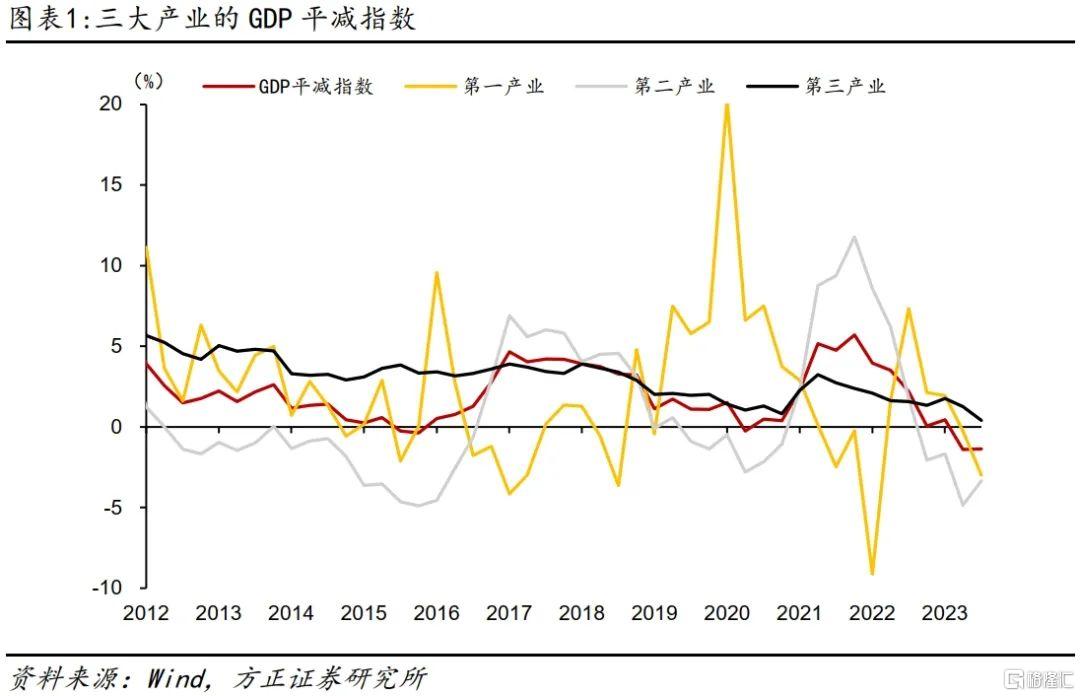

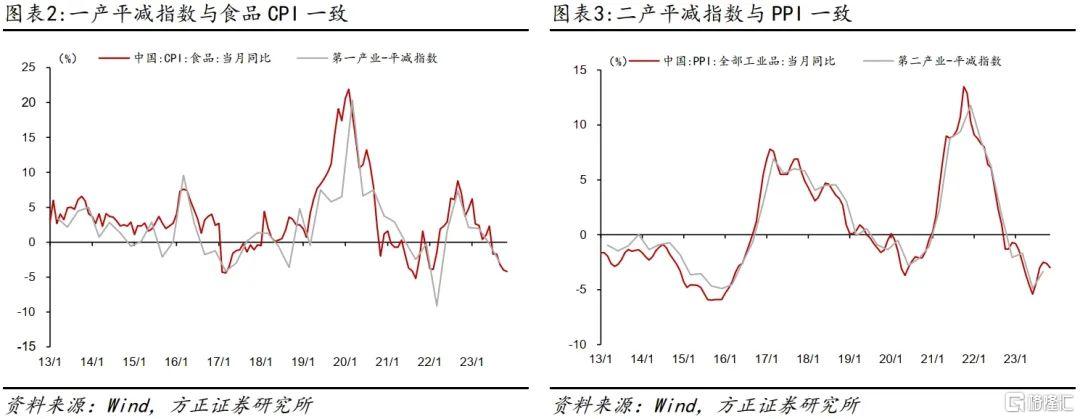

分行业的GDP平减指数表明,一二产业出现了供求失衡和结构性产能过剩,第三产业此前经过一轮产能出清,已基本实现供求再平衡。今年三季度,一二产业的平减指数分别为-3%、-3.35%,分别与食品CPI、整体PPI趋势一致,反映出这两大产业存在一定的供求失衡。三季度第三产业平减指数为0.4%,尽管增速大幅下降,但仍处于正增长态势。背后是服务业在疫情期间经历了一轮产能出清,而疫情后迎来需求增长,因此不存在产能平衡。

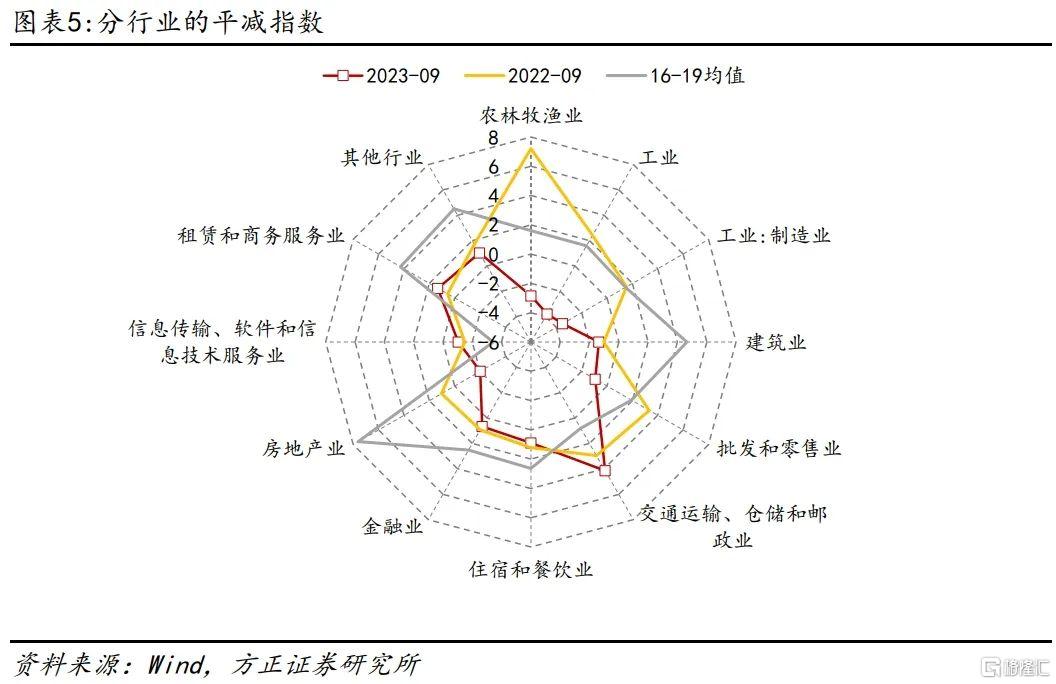

从具体行业来看,除一二产业外,房地产相关行业、批发零售业或存在产能过剩。如果平减指数负增长,低于2016-2019年均值,并且低于去年同期,大致可认为存在供求失衡情况,主要包括:农林牧渔业、工业(制造业)、建筑业、批发零售业、房地产业。其他行业中,如金融业、住宿餐饮业,虽然今年Q3的平减指数低于去年同期和历史均值,但仍处于0以上。

产能利用率维度:关注三类行业

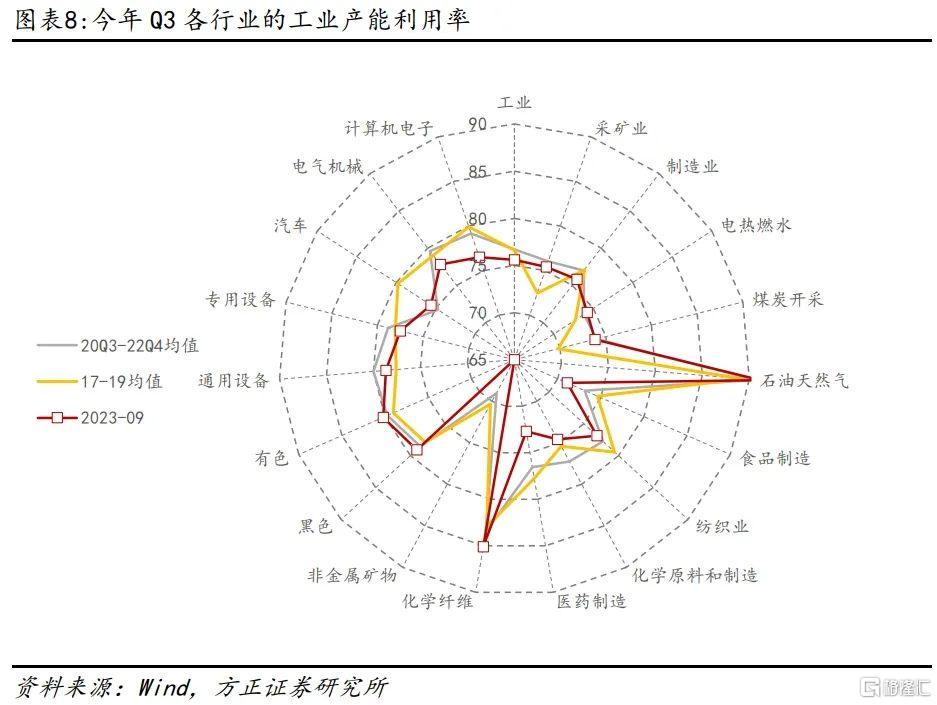

一是上轮供给侧改革去产能的行业,目前产能利用较为充分,不存在产能闲置。典型代表是煤炭、钢铁等行业,其中钢铁行业即使经历了房地产市场下行的拖累,Q3产能利用率仍然高达79.1%,高于17-19年均值77.9%。

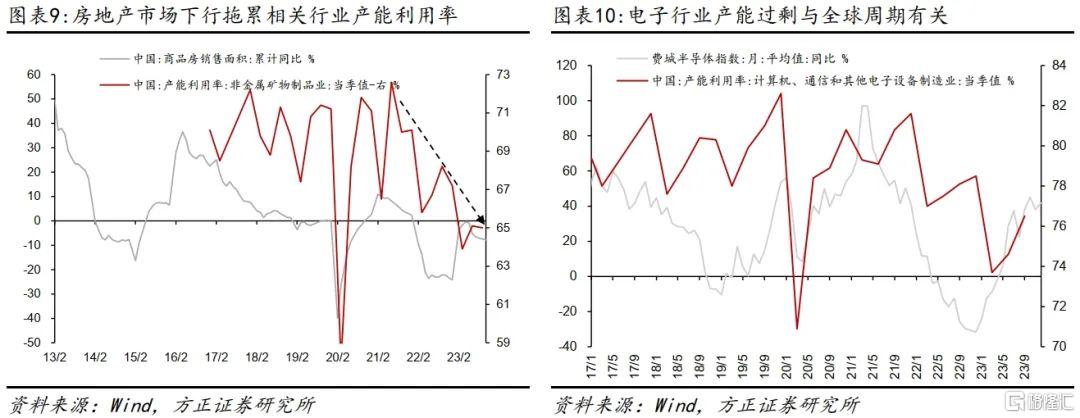

二是部分房地产相关行业产能利用率偏低,产能过剩压力较大,主要是非金属矿物制品业,对应水泥、玻璃等建筑建材。受房地产市场下行拖累,非金属矿物制品业产能利用率自2021年以来持续下降,今年Q3为65%,较去年底下降2.2个点,明显低于70%左右的历史均值。

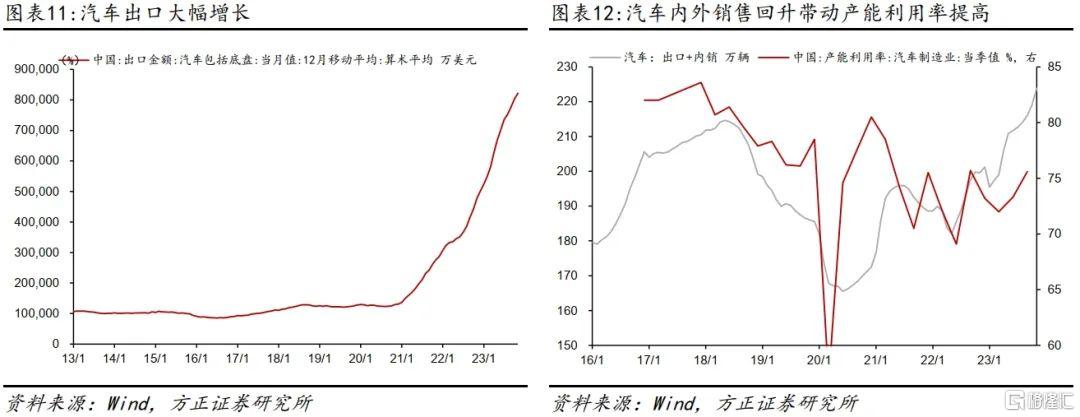

三是部分高技术行业出现了一定的产能闲置,主要是计算机电子、电气机械、医药制造、汽车制造。计算机和电子设备制造业产能利用率为76.5%,电气机械为77.8%,医药制造业为72.7%,汽车制造业为75.6,这四个行业产能利用率分别比17-19年均值要低3.4/1.2/5.0/4.2个点。其中,汽车制造业的产能利用率虽然低于疫情前,但较疫情后的均值要高0.9个点。

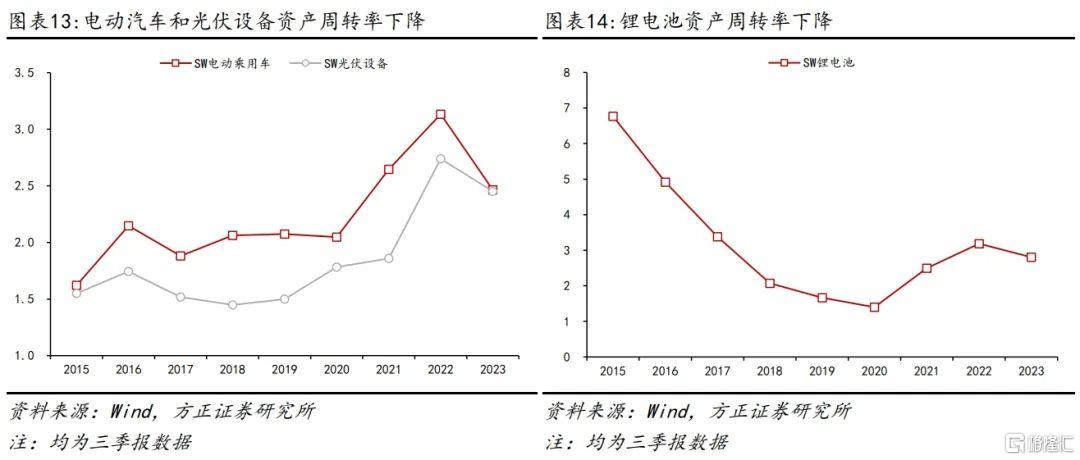

此外,我们可以从上市公司固定资产周转率的角度,看到高新技术产业中更细分行业的产能过剩情况,压力主要在新能源方面,今年三季报数据来看,电动乘用车、光伏设备、锂电池等三个行业的固定资产周转率分别较去年同期下降了21.3%/10.5%/11.9%。

库存维度:库存压力反映供求失衡

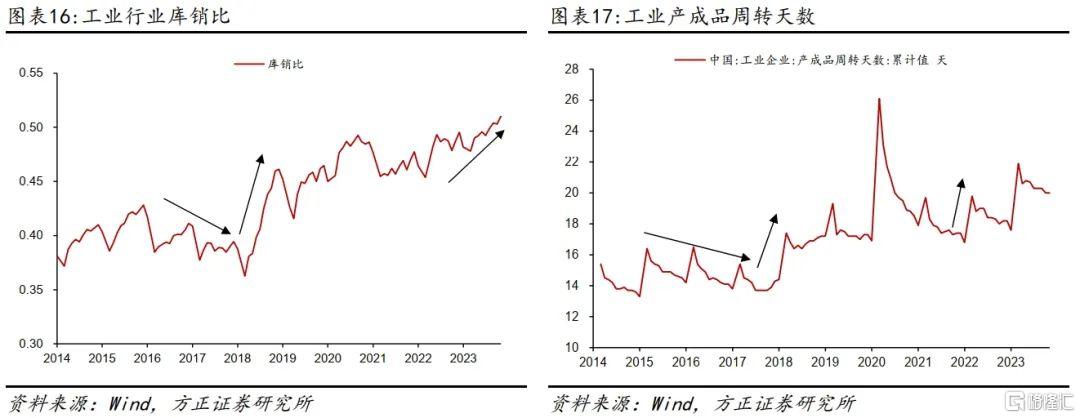

整体来看,近几年库存压力在不断加大。我们用库销比识别各行业的库存压力,将库销比定义为产成品存货除以过去12个月营收的移动均值,代表着现有库存的去化周期。这一轮库销比的快速上升始自2022年初,从0.45左右升至0.51。库销比的变化与产成品周转天数基本一致。

从库存角度的识别与产能利用率的结论具有一致性,五大行业库存压力较大。考虑到库销比整体呈上升趋势,我们认为库销比较高,同时其历史分位数也较高的行业,产能失衡压力较大。这些行业主要包括:纺织业、文体娱乐制品、医药制造、专用设备、仪器仪表等。这五个行业的库销比均超过了90%以上的历史时期,并且库销比的绝对值都接近或超过1,是工业整体库销比的2倍左右。由于库存周期和产能周期存在领先滞后关系,并非完全同步,因此从库存角度识别的供求失衡行业,与产能利用率角度并不完全一致。但库存角度识别出的这五个行业,除了文体娱乐制品、仪器仪表两行业没有产能数据外,其他三个行业的产能利用率同样低于历史均值(图表8),因此二者结论具有一致性。

产能过剩的原因和应对

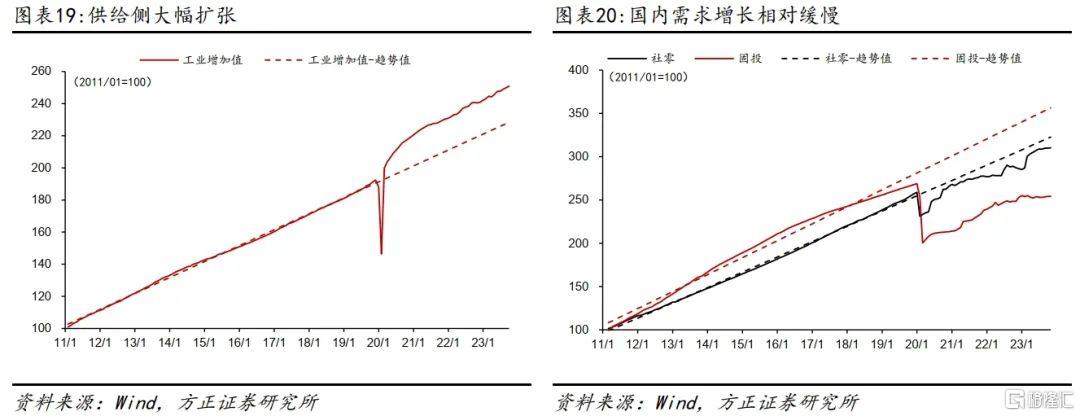

产能过剩主要有两方面原因,一是房地产市场持续下行,带动部分行业供需再平衡;二是出口下行,导致此前三年的供需格局改变,部分出口导向型行业出现产能过剩。过去三年,国内供给扩张速度超过国内需求,2023年10月季调的实际工业增加值比2011-2019年的趋势水平高出近10%,而社零和固定资产投资相比疫情前分别有3.8%/28.7%的缺口。供给扩张幅度大于内需,过剩产能主要依靠外需消化。但今年外需下行,加上国内需求复苏偏弱,导致前期扩张的大量产能出现部分过剩。

解决产能过剩需要从供给侧和需求侧同步发力。需求侧,一是出口目的地多元化;二是通过增加居民收入,提振消费;三是财政重心切换,积极的财政政策需要从减税降费等收入端,转向扩大政府投资和消费的支出端。供给侧方面,本次中央经济工作会议提出“要以提高技术、能耗、排放等标准为牵引,推动大规模设备更新和消费品以旧换新”,可能成为化解产能过剩的方向。

风险提示:房地产市场下行对需求端构成进一步拖累;外需不确定性仍然存在;四季度国内需求恢复不及预期。

正文如下

12月中央经济工作会议指出了当前经济所面临的困难和挑战,包括“有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多”。那么,哪些行业存在本次会议提出的产能过剩问题?我们从价格、产能利用率、库存等三个维度做出识别。

1、价格维度:一二产业、房地产业、批发零售业

GDP平减指数可反映宏观层面的价格趋势。根据国家统计局,GDP平减指数是指未剔除价格变动的GDP与剔除价格变动的GDP之比,即现价GDP(或称为名义GDP)与不变价GDP(或称为实际GDP)之比。GDP缩减指数本质上是一种价格指数,能够全面反映一般物价水平走向,是对价格水平的宏观测度。公式为:

GDP缩减指数=现价GDP÷不变价GDP×100

生产法核算下的平减指数可以反映各行业的价格关系,由价格进一步反映各行业供求平衡的情况。不同于CPI、PPI等常见的通过抽样调查编制出来的价格指数,GDP缩减指数不是一个直接编制的价格指数,而是通过计算得出的。由于GDP有不同的核算方法,平减指数也可以有不同的计算方式,生产法核算下的平减指数可以反映各行业的价格水平,而价格又是供求关系的体现,可以折射出行业层面是否出现了产能过剩。

整体来看,一二产业出现了供求失衡和结构性产能过剩,第三产业此前经过一轮产能出清,已基本实现供求再平衡。今年三季度,一二产业的平减指数分别为-3%、-3.35%,分别与食品CPI、整体PPI趋势一致,反映出这两大产业存在一定的供求失衡。三季度第三产业平减指数为0.4%,尽管增速大幅下降,但仍处于正增长态势。背后是服务业在疫情期间经历了一轮产能出清,而疫情后迎来需求增长,因此不存在产能平衡。价格信号也反映了服务业的供求再平衡过程,2020年7月到2021年3月期间,这9个月期间服务业价格同比下降至0附近;产能出清后,2021年二季度开始,服务业价格同比快速上升。

从具体行业来看,除一二产业外,房地产相关行业、批发零售业或存在产能过剩。如果平减指数负增长,低于2016-2019年均值,并且低于去年同期,大致可认为存在供求失衡情况,主要包括:农林牧渔业、工业(制造业)、建筑业、批发零售业、房地产业。其他行业中,如金融业、住宿餐饮业,虽然今年Q3的平减指数低于去年同期和历史均值,但仍处于0以上。

2、产能利用率维度:关注三类行业

产能利用率过低,意味着没有充分利用现有生产能力,存在产能闲置和过剩。产能利用率是指实际产出与生产能力的比值。一般来说,过高的产能利用率预示着产能存在缺口,有通货膨胀的风险,需加大投资力度,而过低的产能利用率则预示着产能过剩或产能结构不合理。产能利用率的反面是闲置产能。

关于产能利用率,有以下特征事实:

(1)产能适度过剩才是市场常态。产能利用率=实际产出/生产能力,一般产能利用率在80%左右时属于适度的产能闲置,偏低为产能过剩,过高则意味着产能不足。

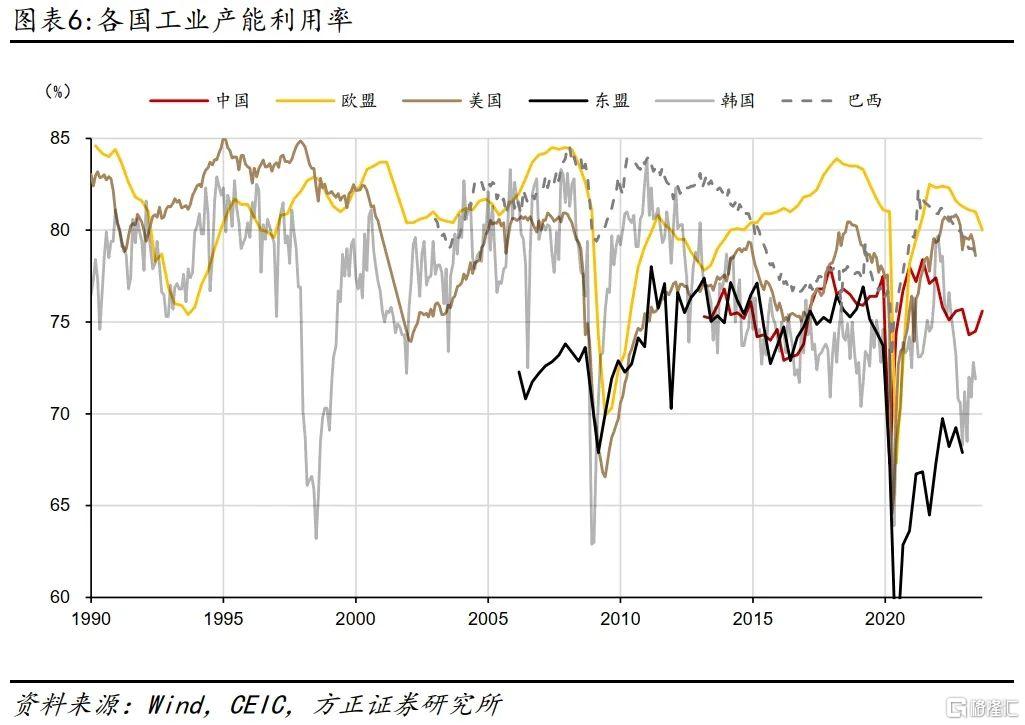

(2)产能利用率在不同国家、不同时期差别较大,我国总体产能利用率低于欧美。跨时期来看,美国的工业产能利用率在1990年代平均为82.4%,2000-2020年降至76.8%左右,这二十年间有2001、2008、2020三次经济衰退拉低均值;欧盟则在这三十年间稳定在80.5%左右。国际比较来看,我国产能利用率低于欧美等发达市场,但高于东盟、韩国。我国发布有2013年一季度以来的工业产能利用率数据。有数据以来我国产能利用率的均值为75.5%,低于同期欧盟和美国的80.7%和77.5%,但高于东盟和韩国的72.4%和74.1%,不过东盟在2020年之前产能利用率水平与我国十分接近。因此在判断是否出现产能过剩时,要结合各国历史数据的中枢水平、经济发展阶段,而不能简单跨国比较。

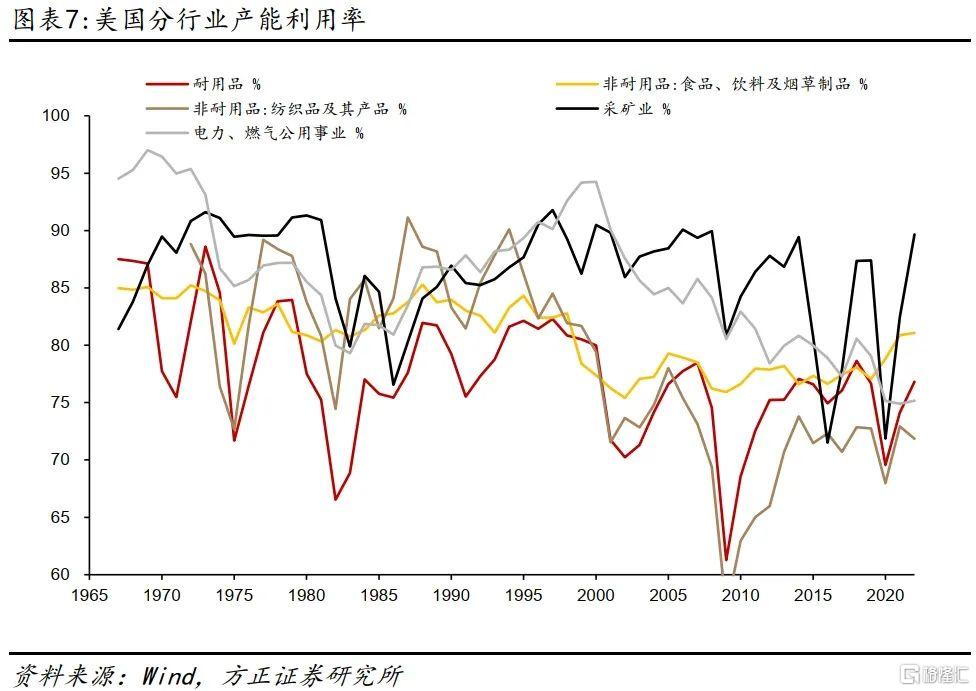

(3)不同类型行业生产特点差别较大,产能利用率差异较大,难以跨行业直接比较。以美国1967-2022年长历史周期的数据来看,工业产能利用率:采矿业(86.3%)>公用事业(85.7%)>轻工业(食饮烟草80.7%、纺织78.3%)>重工业(耐用品制造业77.4%)。当然,不同国家、不同时期可能各类行业的产能利用率特点也不同,但轻重工业之间、制造业和采矿业之间往往存在固有差异。

基于上述考虑,比较不同行业产能时,更有效的是与历史均值比较。剔除掉产能过剩时期后,如果各行业历史均值低于2017-2019年均值和20Q3-22Q4均值,可认为存在供求失衡。

总结来看,分行业的产能利用率存在以下三个特点:

一是上轮供给侧改革去产能的行业,目前产能利用较为充分,不存在产能闲置。典型代表是煤炭、钢铁等行业,其中钢铁行业即使经历了房地产市场下行的拖累,Q3产能利用率仍然高达79.1%,高于17-19年均值77.9%。

二是部分房地产相关行业产能利用率偏低,产能过剩压力较大,主要是非金属矿物制品业,对应水泥、玻璃等建筑建材。受房地产市场下行拖累,非金属矿物制品业产能利用率自2021年以来持续下降,今年Q3为65%,较去年底下降2.2个点,明显低于70%左右的历史均值。

三是部分高技术行业出现了产能闲置,主要是计算机电子、电气机械、医药制造、汽车制造。计算机和电子设备制造业产能利用率为76.5%,电气机械为77.8%,医药制造业为72.7%,汽车制造业为75.6,这四个行业产能利用率分别比17-19年均值要低3.4/1.2/5.0/4.2个点。其中,汽车制造业的产能利用率虽然低于疫情前,但较疫情后的均值要高0.9个点。

部分高技术行业的产能闲置与外需疲软有关,从图8可见,我国电子设备行业的产能利用率与全球半导体周期密切相关。汽车制造业的产能利用率高于20-22年,则是由于出口的大幅增长,带动汽车内外销售需求回升。

此外,我们可以从上市公司固定资产周转率的角度,看到高新技术产业中更细分行业的产能过剩情况,压力主要在新能源方面,今年三季报数据来看,电动乘用车、光伏设备、锂电池等三个行业的固定资产周转率分别较去年同期下降了21.3%/10.5%/11.9%。

3、库存维度:库存压力反映供求失衡

库存是供求关系的体现,但库存指标本身难以直接衡量产能失衡,库销比是更好的指标。通常当出现供求失衡、产能过剩时,会伴随着产成品库存的高企。但库存数据本身是单边向上累积的,一般产能过剩时,库存的同比增速向下,企业大多在主动去库存。但库存同比向下却并不意味着产能过剩,当需求增速快于供给时,出现被动去库存,库存同比向下,但这时并非供过于求。因此,我们认为库销比是反映供求关系的更好选择。

整体来看,近几年库存压力在不断加大。将库销比定义为产成品存货除以过去12个月营收的移动均值,代表着现有库存的去化周期。这一轮库销比的快速上升始自2022年初,从0.45左右升至0.51。库销比的变化与产成品周转天数基本一致,后者自2022年初以来明显抬升。按前10个月累计来看,2021年产成品周转需要17.4天,2022年需要18.2天,今年需要20天。

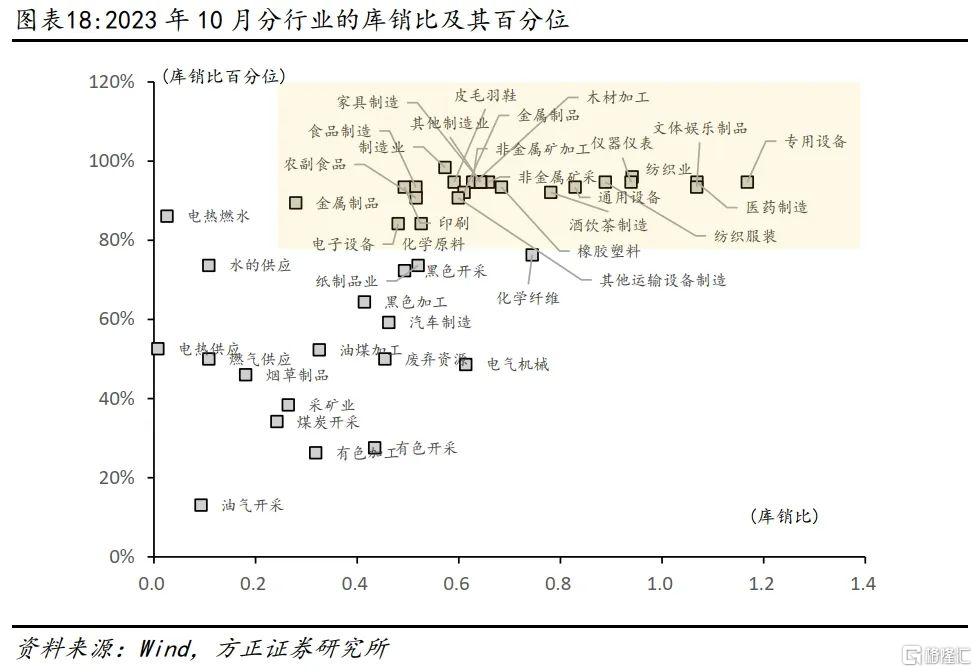

从库存角度的识别与产能利用率的结论具有一致性,五大行业库存压力较大。考虑到库销比整体呈上升趋势,我们认为库销比较高,同时其历史分位数也较高的行业,产能失衡压力较大。这些行业主要包括:纺织业、文体娱乐制品、医药制造、专用设备、仪器仪表等。这五个行业的库销比均超过了90%以上的历史时期,并且库销比的绝对值都接近或超过1,是工业整体库销比的2倍左右。由于库存周期和产能周期存在领先滞后关系,并非完全同步,因此从库存角度识别的供求失衡行业,与产能利用率角度并不完全一致。但库存角度识别出的这五个行业,除了文体娱乐制品、仪器仪表两行业没有产能数据外,其他三个行业的产能利用率同样低于历史均值(图表8),因此二者结论具有一致性。

4、产能过剩的原因和应对

产能过剩主要有两方面原因,一是房地产市场持续下行,带动部分行业供需再平衡;二是出口下行,导致此前三年的供需格局改变,部分出口导向型行业出现产能过剩。

过去三年,国内供给扩张速度超过国内需求。供给侧扩张体现为工业增加值增速超过疫情前趋势值,2020年3月-2023年10月季调的实际工业增加值比2011-2019年的趋势水平高出近10%。但国内需求侧的增速要远落后于供给侧,2023年10月,按照季调环比定基的社零相比疫情前仍有3.8%的缺口,固定资产投资受房地产拖累,缺口更大,达到28.7%。

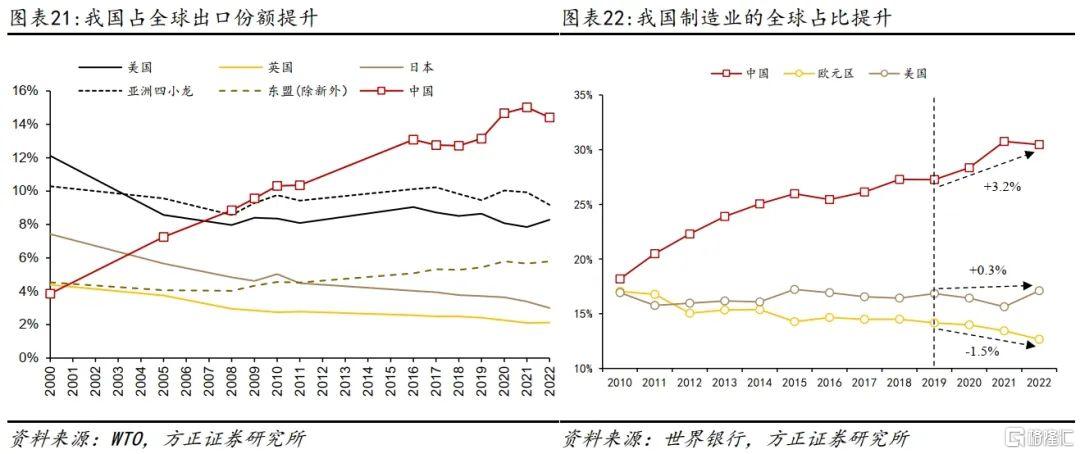

供给扩张幅度大于内需,过剩产能主要依靠外需消化。疫情前,我国在全球出口份额中的占比为13.1%,疫情期间最高达到2021年底的15%。从制造业占比来看,根据世界银行数据,我国占全球制造业增加值的比重从2019年的27.3%提高到2022年的30.5%,提高了3.2个点。过去三年,“中国生产、供应全球”的贸易格局得到强化,外需对于国内产能消化的重要性在不断提高。

但今年外需下行,加上国内需求复苏偏弱,导致前期扩张的大量产能出现部分过剩。

解决产能过剩需要从供给侧和需求侧同步发力。

需求侧,一是出口目的地多元化,如近两年对东盟、俄罗斯等“一带一路”国家的出口占我国出口比重明显提升。二是通过增加居民收入,提振消费。三是财政重心切换,积极的财政政策需要从减税降费等收入端,转向扩大政府投资和消费的支出端。前三年我国减税降费偏向企业端,通过“保市场主体”来“保就业”。如2022年全年新增减税降费和退税缓税缓费超4.2万亿元,其中仅增值税留抵退税约2.46万亿元 ,占比近60%;而这只是退税,此外还有面向企业的减税、降费、缓税、缓费。面向企业端的减税降费在过去三年确实发挥了重大作用,保障中国经济行稳致远。但随着部分行业产能过剩问题的出现,需要财政政策从收入端转向支出端,扩大政府投资和消费,助力实现经济供需再平衡。

供给侧方面,历史上曾经通过供给侧改革,引导企业淘汰落后产能。但当前过剩产能集中在房地产相关行业和中高技术的出口导向型行业,使得问题更加复杂化,供给侧的政策更需谨慎,遵循“先立后破”原则。本次中央经济工作会议提出“要以提高技术、能耗、排放等标准为牵引,推动大规模设备更新和消费品以旧换新”,可能成为化解产能过剩的一个方向指引。

5、风险提示

房地产市场下行对需求端构成进一步拖累;外需不确定性仍然存在;四季度国内需求恢复不及预期。