近期降息可能性是否上升?

2023-12-15 09:13:41

观察联储最新表述,降息或提前,美债可能在4%附近震荡,美元指数后续可能仍然在100-105水平。

外部压力有所缓解,在CPI和PPI同比下行、11月金融数据表现不佳的背景下,不排除国内近期降息的可能性。

与此同时,考虑到银行负债情况,降准也有可能。

市场需要注意的问题在于:落实到具体行动和实际结果,降准降息之后,债市会如何?流动性会如何?

结合8月以来央行和全国人大的相关表述,我们认为还需要关注防空转套利问题可能产生的影响。

不考虑防范空转套利,联储议息之后,央行如果可能降息降准,对债市可能有利。

所以后续债市走势关键在于政策组合从宏观到微观的落实情况,目前还存在较多不确定因素。建议市场再观察一下岁末年初有关政策执行情况以便更好评估。

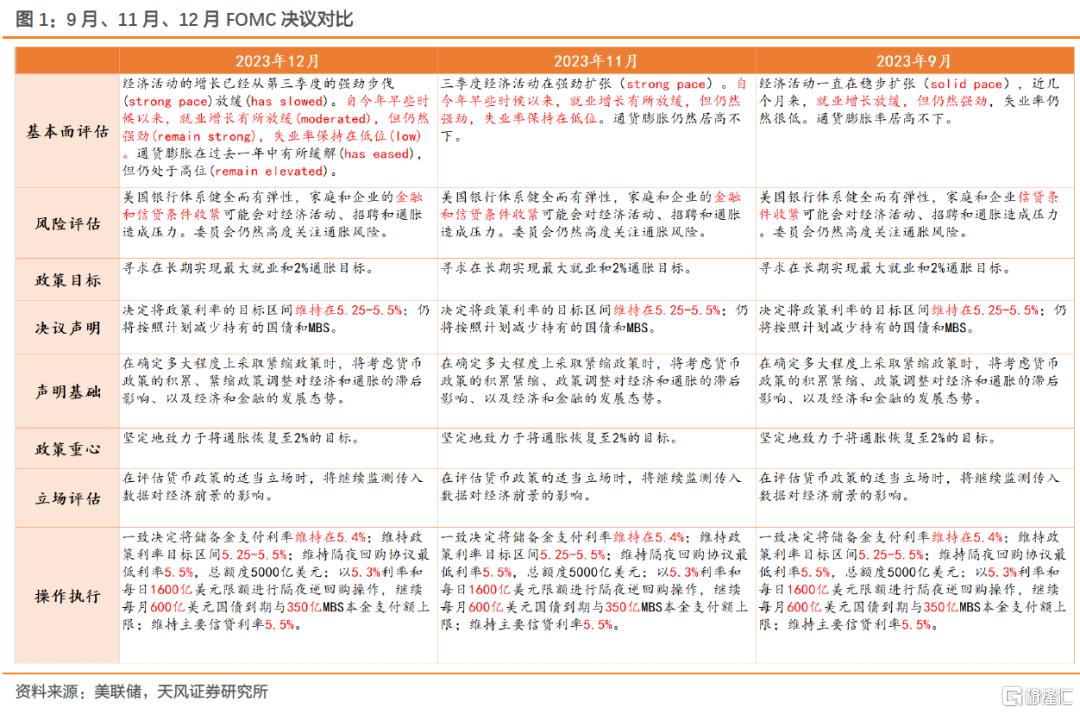

联储12月议息会议决定维持政策利率水平在5.25%-5.5%水平 ,同时释放偏鸽信号 ,美债利率在前期下行基础上,开启新一轮快速下行,如何理解海外后续利率水平及其对国内债市的影响?我们做以下解读。

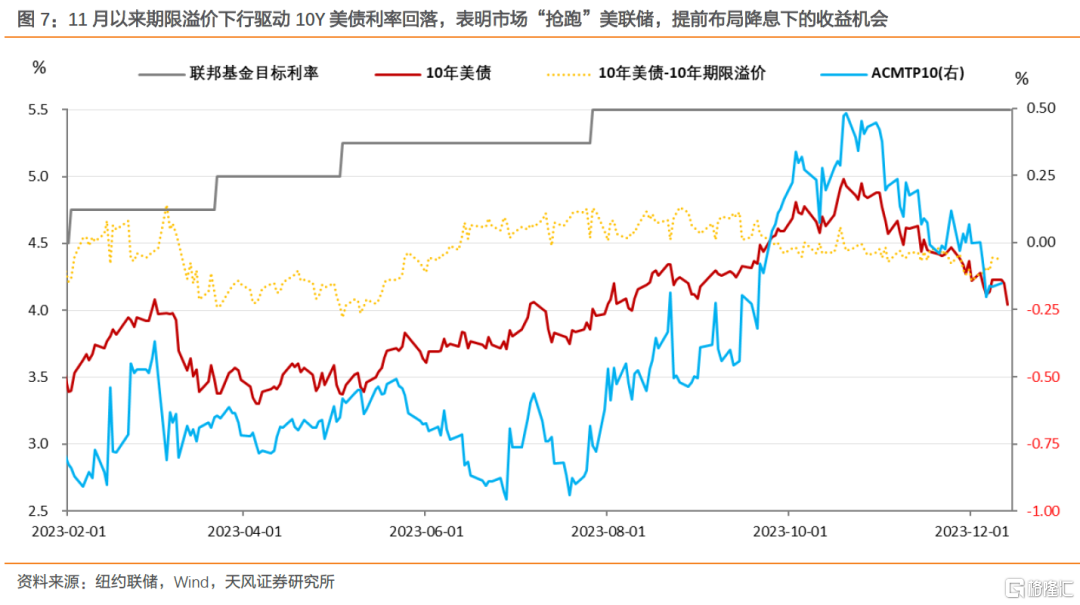

1. 观察联储最新表述,降息或提前

FOMC决议中承认经济活动已经放缓(has slowed),并且通货膨胀有所缓解(has eased)。

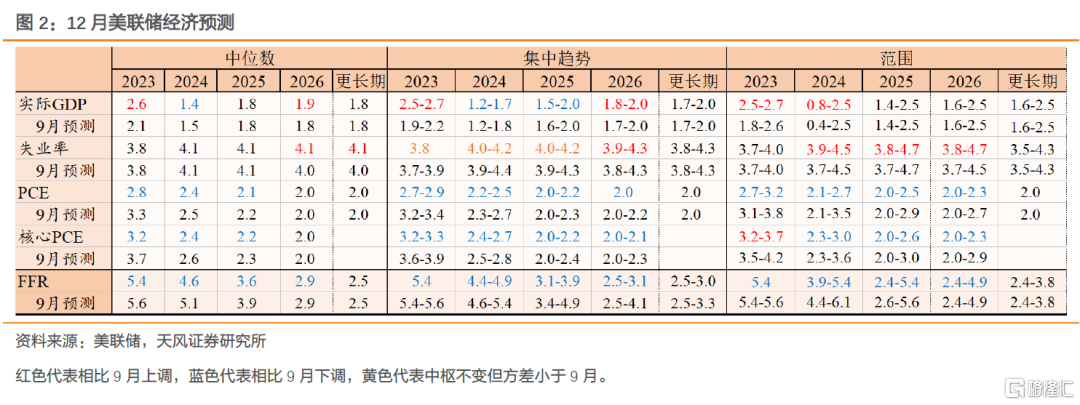

观察联储12月经济预测材料和点阵图所显示的信息。

相比于9月经济预测,12月经济预测上调2023年GDP增速预期,但下调了通胀水平和联邦基金利率水平预期。值得关注的是12月经济预测中,2024年实际GDP增速小幅下调0.1个百分点,PCE和核心PCE分别下调0.1和0.2个百分点。

基于上述经济预测,12月点阵图显示出委员预期2024年会经历更加快速的降息过程。2024年联邦基金利率集中趋势4.4-4.9%,相比9月预测的4.6-5.4%显著下调。

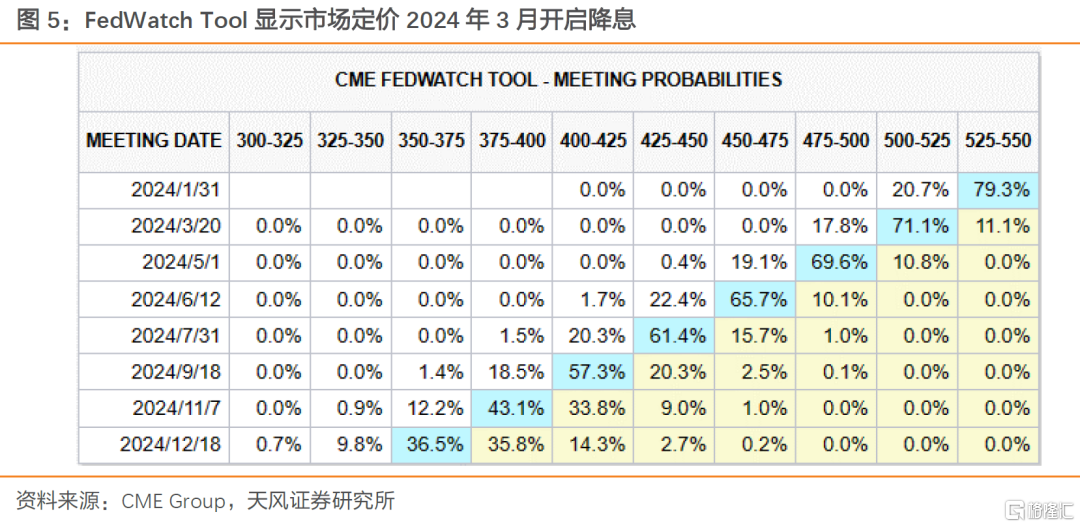

联储什么时候降息?

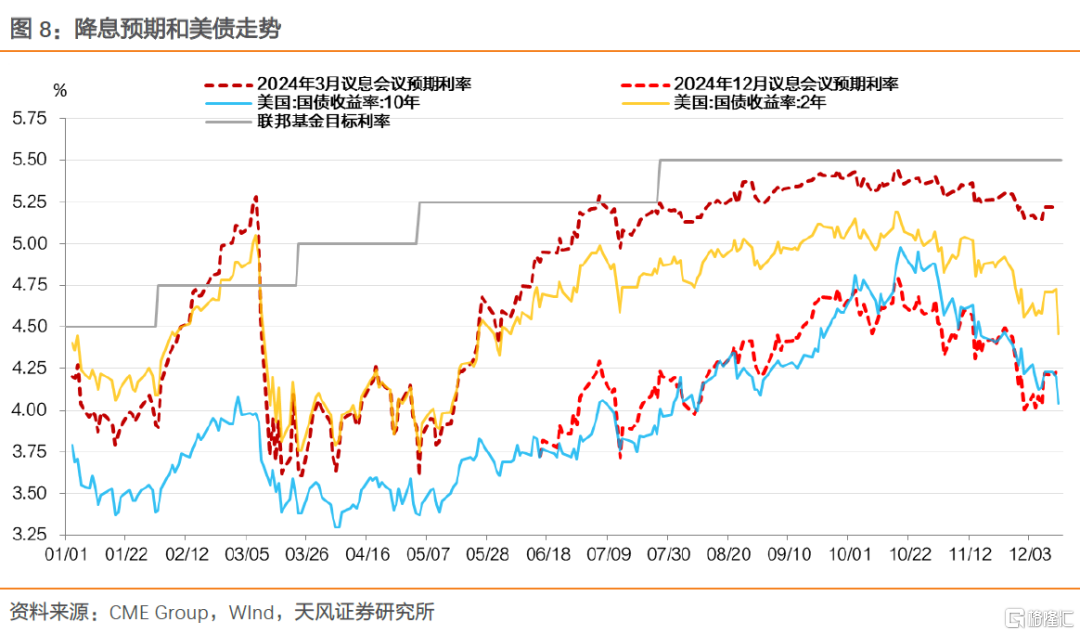

参考FedWatch Tool,目前市场定价联储3月降息。

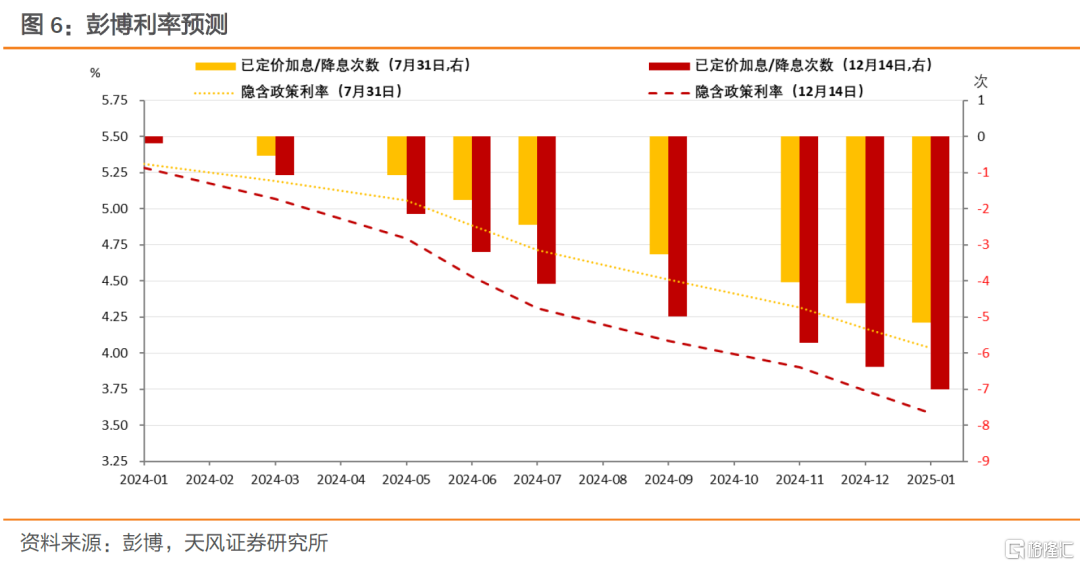

参考彭博利率预测,截至2023年12月14日(北京时间),市场定价2024年3月第一次降息,2024年内降息6.4次,而7月议息会议后市场定价2024年5月开启降息,2024年降息4.6次。

我们判断,基于当前美国基本面表现和市场反应,2024年6月之前开启降息概率较大。

后续美债怎么看?

首先,可以观察到,7月以来影响美债的关键是2024年降息预期。

影响降息进程的关键则是美国经济韧性。从近期数据来看,美国通胀如期回落,但经济仍然较强。

我们判断,后续美债市场会进一步博弈2024年内降息预期,短期内美债可能会在4.0%附近震荡。

至于美元,参考美债回落后维持震荡的格局,以及美国经济仍有韧性,美元指数后续可能仍然在100-105水平。

2. 联储降息可能提前,国内近期是否降息?

从海外形势看,内外均衡压力有所缓解。11月以来中美十年期国债收益率倒挂幅度由此前的超过220个基点收窄至130-160个基点,人民币对美元汇率明显升值。当前外部约束边际缓解,货币政策自主性有效性可能会进一步增强。

在CPI和PPI同比下行、11月金融数据表现不佳的背景下,不排除国内近期降息的可能性。

当然,具体行为还待观察,因为中央经济工作会议 中提到“促进社会综合融资成本稳中有降”。综合融资成本包含的意义较为广泛,调降MLF利率仅仅是降成本中的一个方面。

与此同时,考虑到银行负债情况,降准也有可能。

3. 国内债市和流动性怎么看?

市场需要注意的问题在于:落实到具体行动和实际结果,降准降息之后,债市会如何?流动性会如何?

从今年6月降息和降准以来的情况观察,降息降准对于债市走向存在不确定性,固然前期可能有汇率和利率的再平衡问题,但是11月以来的市场情况说明问题可能不局限于汇率和外围。

结合8月以来央行和全国人大的相关表述,我们认为还需要关注防空转套利问题可能产生的影响。

不考虑防范空转套利,联储议息之后,央行如果可能降息降准,对债市可能有利。

所以后续债市走势关键在于政策组合从宏观到微观的落实情况,目前还存在较多不确定因素。建议市场再观察一下岁末年初有关政策执行情况以便更好评估。

风 险 提 示

国内增量政策超预期,国内通胀走势不及预期,海外经济表现超预期