四季度以来资金面出现哪些新特征?

2023-12-13 14:19:04

今年四季度以来资金面有所收紧,同时市场呈现出流动性分层和机构跨月节奏提前的两大特征。这些变化的出现,本质上反映了市场对于货币政策的理解与展望。中信证券认为目前央行对于资金面的调控思路与方式,较今年上半年既有一致,也有转变。对于流动性格局来说,目前很难看到短端资金利率回到政策利率下方;但长端利率在压降融资成本的背景下,预计仍有向下的空间,总体上收益率曲线或呈现平坦化趋势。

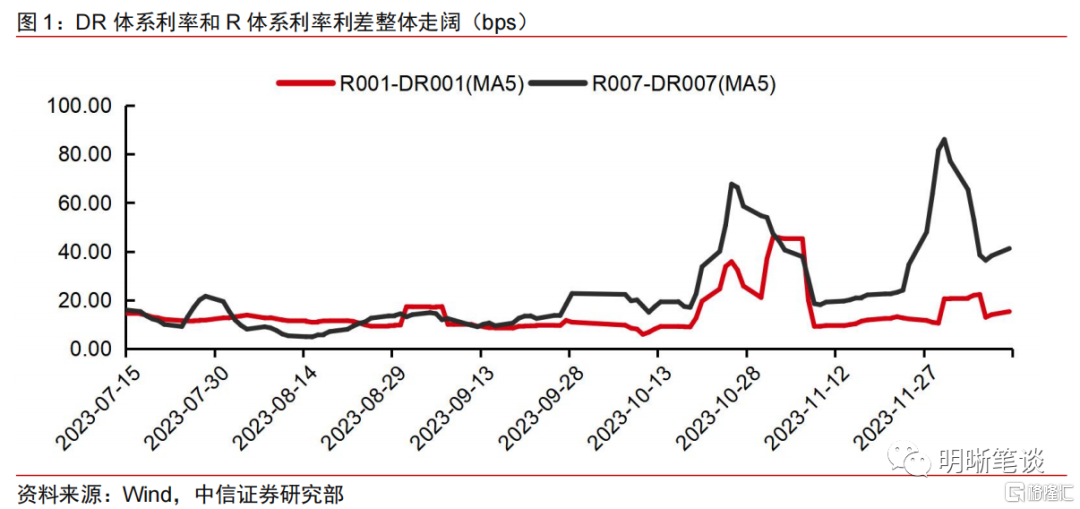

四季度以来资金面出现的新特征。今年四季度以来资金面有所收紧,资金利率中枢整体上移,在此基础上,中信证券注意到市场还出现了两个新的变化:其一,流动性分层现象明显,非银体系整体压力更大,R体系利率普遍高于DR体系利率。其二,机构跨月节奏整体提前,跨月资金准备力度加大,显示当前市场对于资金面预期较为悲观。

不变之处:流动性仍有必要维持合理充裕。央行依然十分重视与财政、产业、监管等政策的协调配合,保持流动性合理充裕,推动融资成本持续下降。目前政府债供给叠加信贷投放增大资金面压力,除了实际存在的流动性缺口,央行还需要考虑银行间流动性预期不明朗,间接导致资金提价的问题。此外,货币政策协同支持实体经济的必要性提升,应当提供一个更为平稳友好的流动性环境,助力实体融资,并且通过结构性的货币政策疏通货币传导渠道。

变化之处:防空转背景下,短端利率下限难回上半年水平。中信证券注意到下半年以来的一个边际变化是,央行对金融市场风险防范的关注度正在提升,很可能通过调整利率曲线形态的方式压降金融杠杆,实现金融让利实体,避免金融风险过度累积。但在央行的调控下,四季度以来机构杠杆率情况整体稳定,中信证券认为短期内不存在进一步收紧货币政策的必要性。通过观察市场利率和央行的操作强度,中信证券认为目前央行对于DR007的合意水平大约在1.80%-2.0%区间。

总结与展望:综上,中信证券认为目前央行对于资金面的调控思路与方式,较今年上半年既有一致,也有转变。相同之处在于,央行依然十分重视保持流动性合理充裕,推动融资成本持续下降;不同之处在于,央行对于金融空转问题的关注增加,对短端资金利率的合意水平似乎也有所提高。对于流动性格局来说,中信证券认为目前很难看到短端资金利率回到政策利率下方,但长端利率预计仍有向下的空间,收益率曲线或呈现平坦化趋势。对于债市而言,短期内长债利率或将震荡偏强运行。

风险因素:经济修复不及预期;货币政策力度不及预期等。

正文

今年四季度以来资金面有所收紧,同时市场呈现出流动性分层和机构跨月节奏提前的两大特征。这些变化的出现,本质上反映了市场对于货币政策的理解与展望。那么,究竟是央行的操作思路发生了重大转变,还是短期内资金面对市场进行的灵活调整?流动性格局演绎至今,如何看待它的变与不变?下文将详细展开。

四季度以来资金面出现的新特征

今年四季度以来资金面有所收紧,资金利率中枢整体上移,在此基础上,中信证券注意到市场还出现了两个新的变化:

其一,流动性分层现象明显,非银体系整体压力更大,R体系利率普遍高于DR体系利率。今年四季度之前,非银和银行对资金面的感受程度相差不大,R体系利率和DR体系利率也没有太大的分化。然而从10月开始,伴随着资金利率整体上移,R-DR的利差也开始走阔,反映出非银拆借资金偏贵,资金面分层现象加剧。

其二,机构跨月节奏整体提前,跨月资金准备力度加大,显示当前市场对于资金面预期较为悲观。11月24日,7天质押式回购资金可以实现跨月,当天资金利率便出现了明显的抬升。虽然以往7天资金可以跨月的当天,利率较前一个交易日都会有所上行,但通常幅度不超过30bps,而11月R007幅度却达到了接近70bps,显著高于其他月份,显示出机构(尤其是非银机构)普遍开始提前统筹跨月资金,节奏加快、力度加大。而这背后反映的则是资金面不确定性增加,投资者对于未来的流动性环境存在较为悲观的预期。

这些特征的出现,本质上反映了市场对于货币政策的理解和预期。那么,央行的调控思路是否发生了重大转变,还是只是短期内资金面对市场进行一些灵活调整?认清货币政策取向和操作方式存在哪些变与不变,将成为中信证券把握后续流动性格局走势的关键。

流动性仍有必要维持合理充裕

首先,中信证券认为不变的,是央行依然十分重视与财政、产业、监管等政策的协调配合,保持流动性合理充裕,推动融资成本持续下降。目前经济修复仍面临压力,货币政策应当继续营造良好的货币金融环境,从实体融资的角度提供足够的支持。

政府债供给叠加信贷投放增大资金面压力

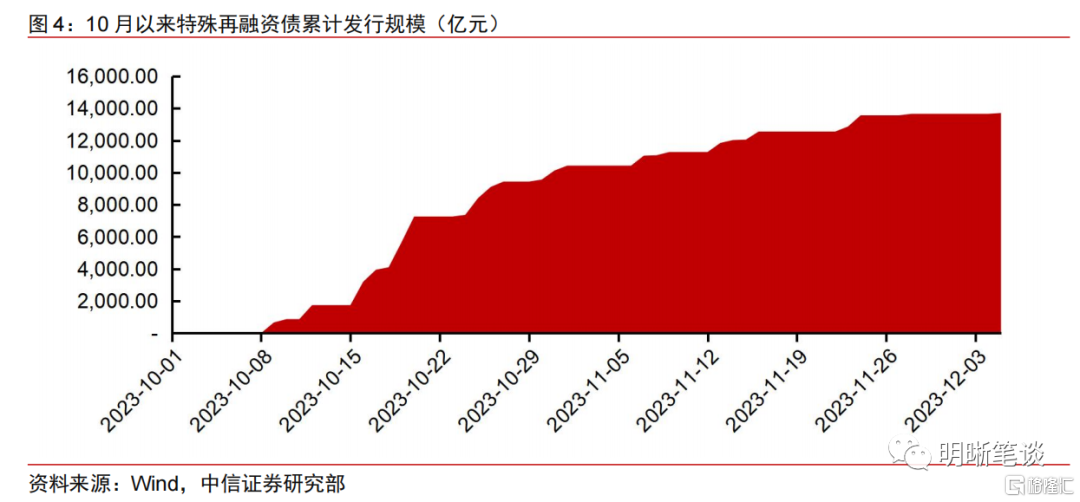

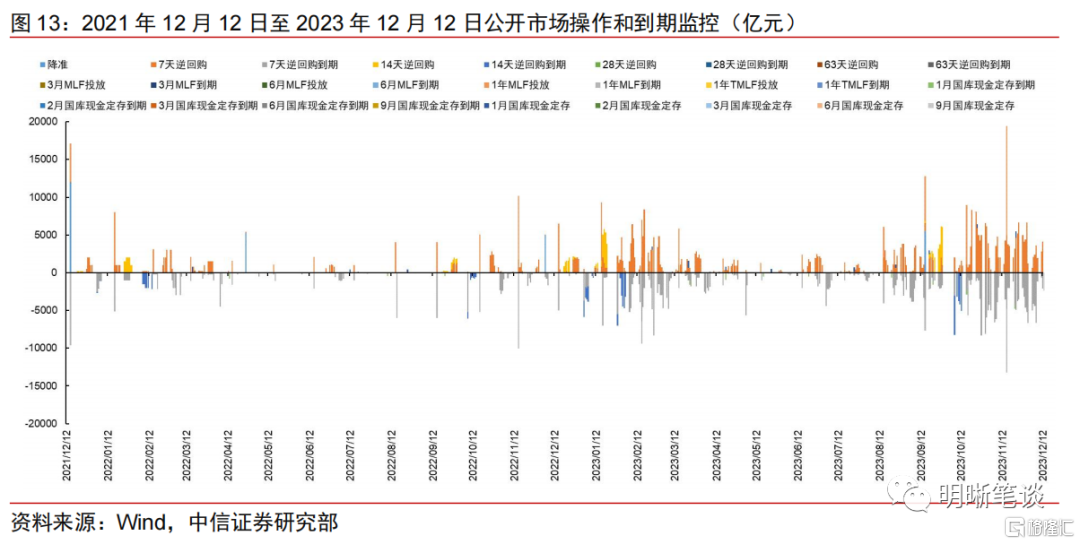

政府债发行缴款压力较大,叠加年底平滑信贷的要求,短期内银行间市场依然面临流动性缺口。在地方化债工作持续推进的背景下,作为重要抓手的特殊再融资债,从10月份便开始了发行,截至11月末已经累计发行约1.38万亿。同时,今年增发的1万亿国债尚未发行完毕,中信证券参考全年计划和1-11月发行情况,预计12月政府债整体净融资约11000亿元。除了政府债因素,“着力加强信贷均衡投放,统筹考虑今年后两个月和明年开年的信贷投放”的要求将督促银行适度加大年底信贷投放力度,导致资金需求进一步抬升。虽然年末财政支出规模较大,但考虑时点错位因素,月内资金利率依然有大幅冲高的风险,需要货币政策发力呵护。

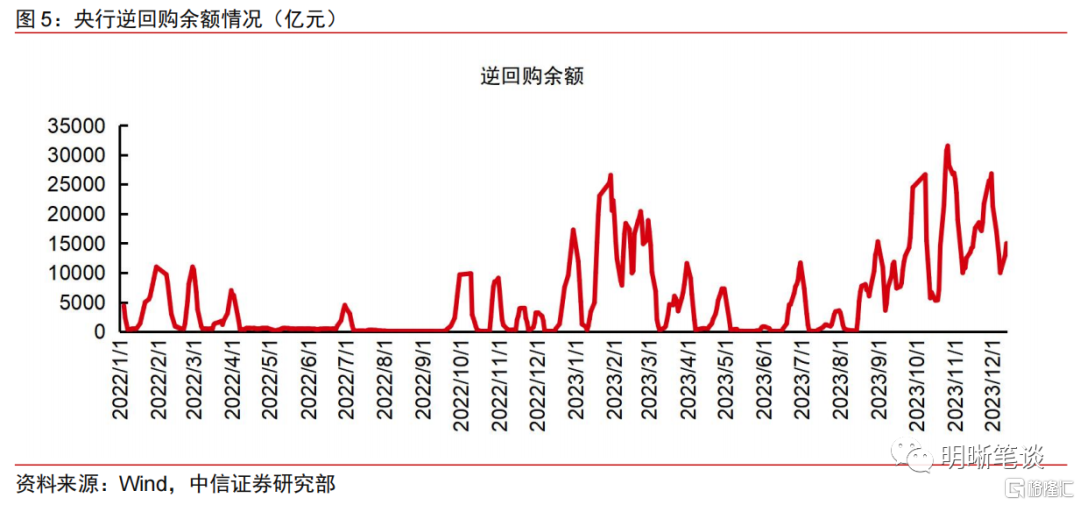

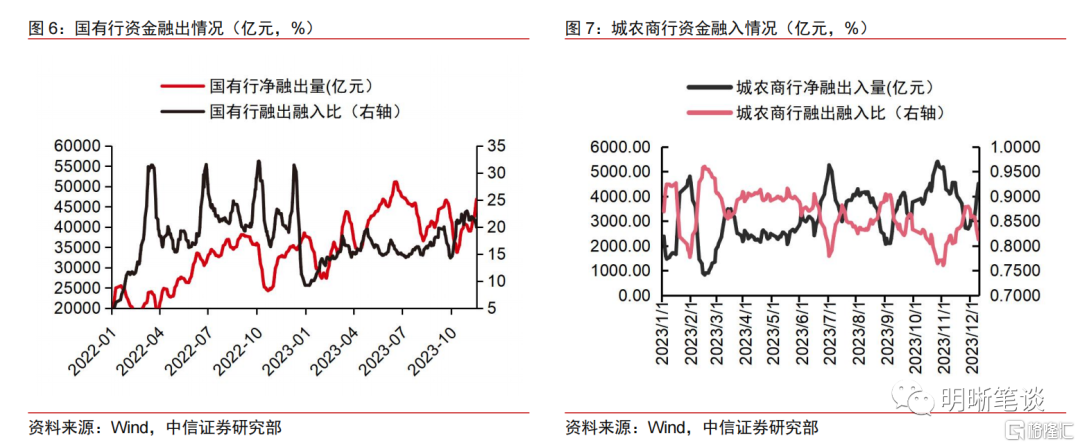

除了实际存在的流动性缺口,央行还需要考虑银行间流动性预期不明朗,间接导致资金提价的问题。截至12月12日,央行逆回购余额为1.50万亿,虽然较11月末已经降低,但仍处于历史高位。对于银行而言,逆回购是短期资金,到期后如何续作存在较大的不确定性。当逆回购余额过高,银行便会更倾向于提前储备资金,以应对潜在的缩量风险,尤其是资金规模本身就更为有限的中小行,会有更高的防御意识,这也是近期国有行资金融出边际恢复,但是中小行融入规模依然居高不下,并传导至非银资金收紧的原因。

基本面修复仍需货币政策护航

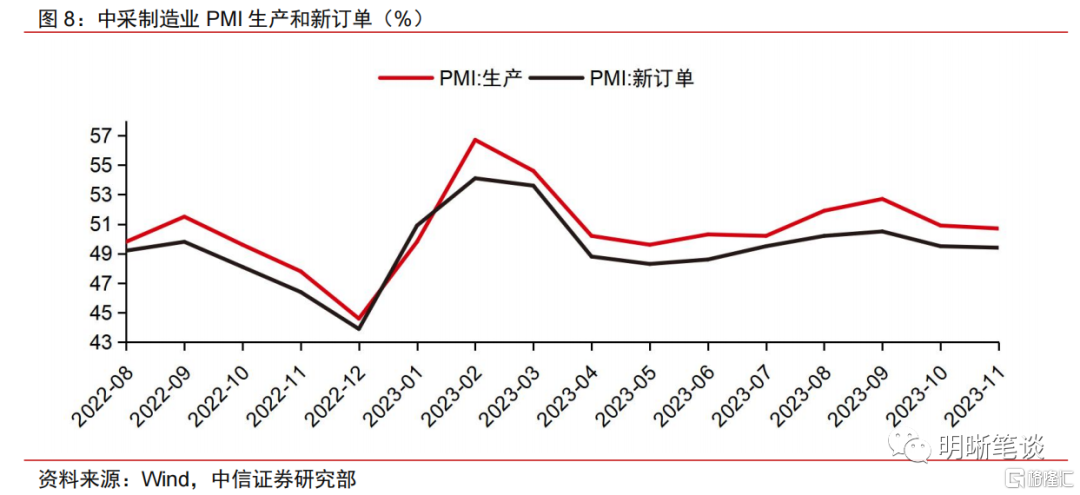

11月PMI数据显示,制造业生产保持扩张但步伐有所放缓,需求指标连续两月有所回落。11月中采PMI生产指数环比下降0.2pct至50.7%,连续6月位于扩张区间,生产经营活动预期指数上升0.2pct至55.8%,随着一系列稳增长政策的出台落地,企业信心有所增强,制造业生产保持扩张,但修复斜率有所放缓,主要受需求仍未充分恢复的影响。11月新订单指数环比下降0.1pct至49.4%,连续两月有所回落,反映现阶段需求仍未得到实质性恢复。

面对当前经济修复形势,货币政策协同支持实体经济的必要性提升,应当提供一个更为平稳友好的流动性环境,助力实体融资,并且通过结构性的货币政策疏通货币传导渠道。近日央行发布的2023年三季度货政报告指出,要积极主动加强货币政策协同,包括:通过货币政策操作对冲日常财政收支的影响,保持流动性合理宽裕;通过货币政策操作为政府债券集中发行提供流动性适宜的流动性支持,同时通过质押国债、配合财政部开展国债做市等操作提升国债在二级市场的流动性;通过结构性货币工具与信贷、财政资金配合,协同促进经济结构调整优化。

防空转背景下,短端利率下限难回上半年水平

在央行支持实体融资的背景不变的前提下,中信证券注意到下半年以来的一个边际变化是,央行对金融市场风险防范的关注度正在提升,很可能通过调整利率曲线形态的方式压降金融杠杆,实现金融让利实体。

央行对资金空转问题的关注度提升

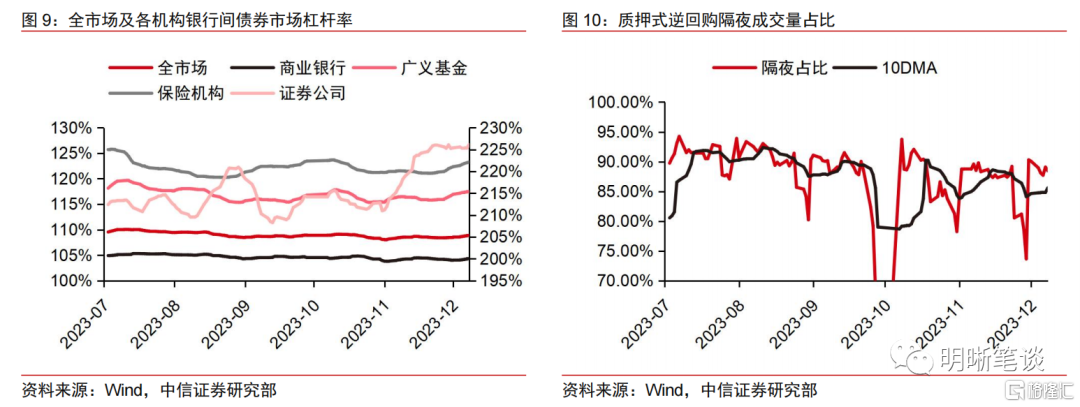

今年下半年开始,央行对于机构加杠杆的行为便已经有所关注;适度抬高金融机构短端资金利率可以一定程度上压缩套利空间,避免金融风险过度累积。8月4日,央行货政司司长邹澜表示要“防止资金套利和空转,提升政策效率”,体现了对资金套利、脱实向虚等问题的关注。实际上下半年以来,质押式回购日成交量震荡上行,隔夜回购成交量占比也持续位于极高水平,截至8月23日所有交易日均保持在89%以上,其中11个交易日超过90%,反映出市场加杠杆操作较为活跃,而资金较为拥挤可能会导致债市脆弱性和敏感度增加。面对机构过度“滚隔夜加杠杆”的问题,适度提高短端资金利率是一个比较有效的“降温”方式,但需要注意的是,杠杆策略本身是中性的概念,适度的杠杆对于金融机构获取收益、长久发展都有着积极的意义,因此央行在调整过程中也会注意力度,并不是完全压缩杠杆策略的空间。

在央行的调控下,四季度以来机构杠杆率情况整体稳定,中信证券认为短期内不存在进一步收紧货币政策的必要性。根据中信证券测算,银行间债券市场全市场11月杠杆率均值为108.43%,环比较10月继续回落,而除证券公司外,商业银行、广义基金、保险机构等主要投资者杠杆水平也均见下行。此外,隔夜质押式回购成交量占总回购成交量的比重也反映当前市场滚动续作的频率有所降低,侧面映射市场期限错配和期限套利的程度减轻。因此,短期内央行进一步收紧货币政策的动力不强。

央行对短端利率的合意水平

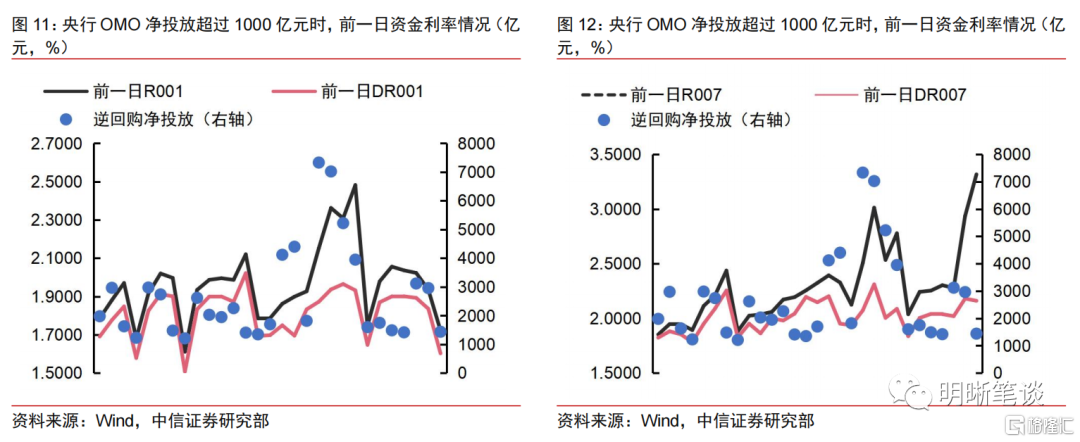

通过观察市场利率和央行的操作强度,中信证券认为目前央行对于资金利率的合意水平大约在1.80%-2.0%区间内(以DR007为代表)。中信证券统计了央行单日逆回购净投放超过1000亿元时,前一交易日资金利率的情况,中信证券发现当隔夜利率DR001超过1.80%,R001超过1.90%,或者7天回购利率DR007超过2.0%,R007超过2.2%时,央行均会加大逆回购的投放力度,剔除部分月末时点扰动因素,中信证券认为央行对于资金利率的合意水平大约在1.80%-2.0%区间内(以DR007为代表),月末或税期等特殊时点可以允许资金利率阶段性冲高。

总结与展望

综上,中信证券认为目前央行对于资金面的调控思路与方式,较今年上半年既有一致,也有转变。相同之处在于,央行依然十分重视与财政、产业、监管等政策的协调配合,保持流动性合理充裕,推动融资成本持续下降;不同之处在于,央行对于金融空转问题的关注增加,对短端资金利率的合意水平似乎也有所提高。当前债市杠杆水平相对稳定,DR007和R007也基本处于央行的合意水平区间,因此央行进一步收紧货币政策的概率不高。相较于机构加杠杆,中信证券认为目前央行更关心的是如何有效地支持经济,当下宏观环境基本具备降准或降息的条件,如果落地,将对资金面有所改善,也有助于提振市场信心;此外,结构性货币政策也有空间,再贷款再贴现、PSL、应急流动性管理工具等都有望在今年末至明年发力。

对于流动性格局来说,中信证券认为目前很难看到短端资金利率回到政策利率下方,甚至向下大幅偏离政策利率的场景;但长端利率在压降融资成本的背景下,仍有向下的空间,总体上收益率曲线或呈现平坦化趋势。对于债市而言,虽然资金面利好有限,但货币政策或仍有发力空间。综合当下的基本面及政策环境,短期内长债利率或将震荡偏强运行。

风险因素

经济修复不及预期;货币政策力度不及预期等。

资金面市场回顾

2023年12月12日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-1.09bps、-1.71bps、3.51bps、18.12bps和7.27bps至1.75%、1.88%、2.27%、2.74%和3.07%。国债到期收益率大体下行,1年、3年、5年、10年分别变动0.10bps、-0.27bps、-0.85bps、-0.65bps至2.38%、2.46%、2.53%、2.64%。12月12日上证综指上涨0.40%至3003.44,深证成指下跌0.08%至9625.26,创业板指下跌0.62%至1903.87。

央行公告称,为维护银行体系流动性合理充裕,2023年12月12日人民银行以利率招标方式开展了4140亿元逆回购操作。今日央行公开市场开展4140亿元7天逆回购操作,当日有2100亿元逆回购到期,实现流动性净投放2040亿元。

【流动性动态监测】中信证券对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,中信证券根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,中信证券根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,中信证券对公开市场操作到期情况进行监控。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。