锂电池产业链全线爆发!多因素提振下,机构建议把握相关反弹机会

2023-12-06 14:20:09

今日,锂电池产业链全线反弹,截至发稿,能源金属板块18家、锂电池330家、盐湖提锂41家全部飘红。

电池板块中,德瑞锂电、科恒股份涨超20%;长虹能源涨超13%,四川金顶、时代万恒、永兴材料、恒兴新材、国机通用等涨停,安达科技、天宏锂电、力佳科技、力王股份、天力锂能纷纷大涨。

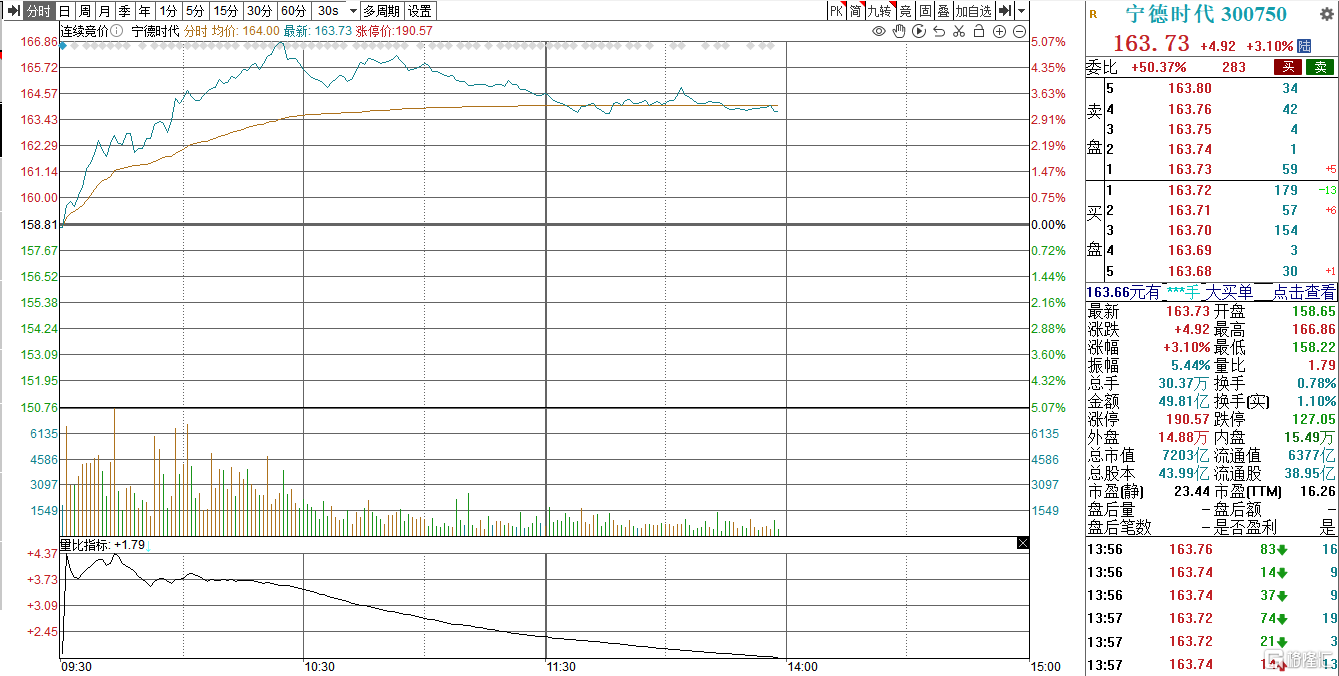

其中,作为电池行业的风向标,宁德时代一度出现了5%左右的涨幅,目前涨幅收窄至3%。

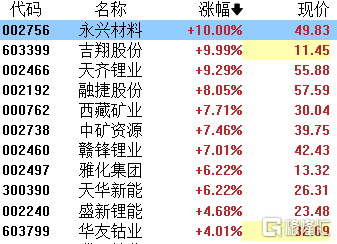

另外,能源金属板块集体上涨,永兴材料、吉翔股份涨停,天齐锂业涨超9%,融捷股份涨超8%,中矿资源、西藏矿业等纷纷大涨。

底部的极端布局点即将到来

随着近期碳酸锂期货持续暴跌,监管连出多道金牌“警示”市场,期货市场有望止跌企稳。现货市场上,昨日电池级碳酸锂均价报12.7万元/吨,已经逼近多数企业10万元/吨成本线,部分高成本矿企或停产,供需过剩局面有望得到缓解。

对此,太平洋证券表示,总体判断,价格下降最快的一波可能过去了,对应着季度业绩最差(单季度业绩下降最多)的时候可能将要过去,这就预示着,底部的极端布局点即将到来。

从整个有色金属行业来看,三季度以来,随着一系列扩大内需、提振信心、防范风险的政策举措相继发力,有色金属国内需求逐步回暖。

一方面,“一带一路”、万亿国债下发、地产政策组合拳等多重政策利好频出,作为工业及制造业重要原材料的基本金属有望受益。另一方面,日前工信部印发《人形机器人创新发展指导意见》,使得机器人概念延续景气,且随着新能源汽车、工业电机等需求逐步回暖,稀土及磁材的价格有望继续回升。

与此同时,政策提振了有色金属下游各产业的发展,推动了行业业绩的修复。

业绩方面来看,2023年前三季度,申万有色金属行业实现营业收入25098.31亿元,同比增长5.85%;实现归母净利润1064.66亿元,同比减少27.36%。

其中,2023Q3,有色金属行业实现营业收入8389.88亿元,同比增长8.98%,环比增长2.88%;实现归母净利润344.54亿元,同比减少21.38%,环比减少0.10%。

另据有色金属工业协会,2023年第三季度有色金属企业信心指数为50.5,高于临界点50,比上季度上升1.1个点,为连续五个季度来首次突破临界点。

小金属或迎来量价齐升

从能源金属行业来看,目前,缅甸境内战乱对稀土矿生产运输均造成影,美国MP Materials公司三季度已实现镨钕氧化物的生产,进口量或有所减少;马来西亚等国也在加严对稀土开采或出口的管控,或将导致我国稀土矿进口量有所下降。

同时随着新能源汽车以及人形机器人产业的加速发展,将促进用稀土需求的增长,叠加稀有金属资源的稀缺性,使得稀有金属市场呈现出供不应求的局面,这种供需偏紧的格局将带动稀有金属价量齐升。

金属铀十年库存周期见底,铀价持续新高。根据UxC预测,2023年铀库存有望降至24000吨,后续几年铀库存有望持续下滑至万吨以下。

金属锡受全球矿山储量减少、品位下滑及国内矿山老化的影响,矿端产量天花板明确,2023年缅甸矿禁令加剧紧张格局,锡供需缺口有望扩大,机构预计未来两年全球锡需求增量高于供给增量,有望支撑锡价走强。

此外,金属锑与金属钼供需缺口有望延续,价格维持高位震荡。

业内人士认为,随着科技的不断进步,稀有金属将会有更广阔的应用前景。同时,下游市场对稀有金属需求也在不断增长,叠加稀有金属资源的稀缺性,使得稀有金属市场呈现出供不应求的局面,这种供需偏紧的格局将带动稀有金属价量齐升。

德邦证券发布研究报告称,美国劳工统计局11月14日发布的数据显示,美国10月CPI数据同比增长3.2%,略低于市场预期3.3%,前值为3.7%;10月核心CPI同比增长4.0%,也低于市场预期并持续回落中。该行认为伴随未来降息过程中全球经济活动逐步活跃,预计部分小金属需求或将有所提升。而由于部分小金属缺少主流定价,常导致其价格变化滞后且波动较大,预计其市场表现也将相应处于尾部阶段。

光大证券指出,在需求拐点、锂价见底、盈利周期反转等三重因素共振下,锂电产业链有望在24年二季度迎来行业拐点,电池仍是行业下行周期中较好的环节。后续随着中上游企业减产挺价,库存降低,刺激锂价反弹,超跌之后有望演绎均值回归行情。