保险对年末债市有何影响?

2023-12-05 09:23:23

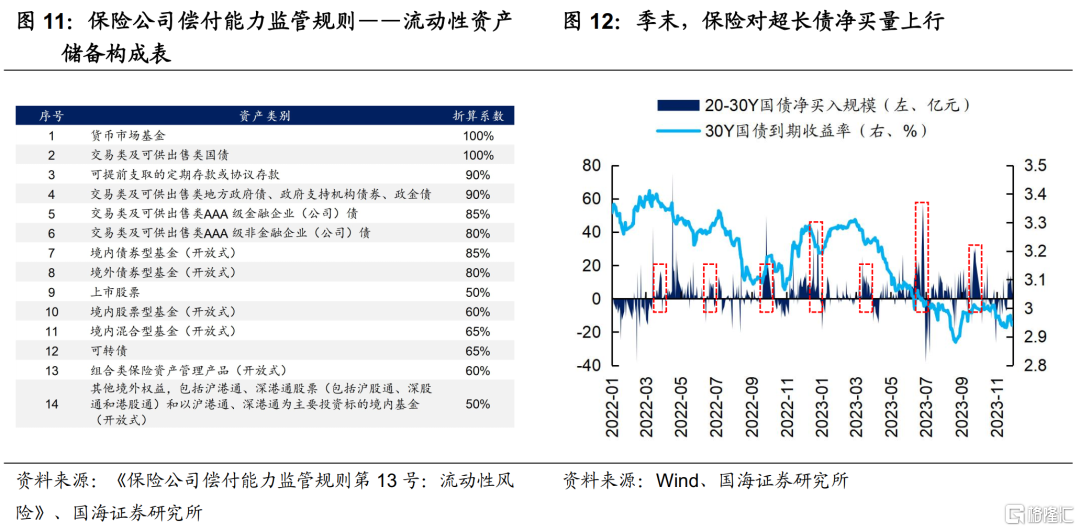

四季度股票市场出现一定程度的调整,在流动性考核压力下,增持国债成为相关保险产品的首要选择。并且,从过往现券交易看,对30Y国债,保险有季末“扫”债的操作,即使收益率点位并不算高。因此,12月保险对超长债的配置力量不弱,可关注需求抬升对30Y国债的支撑。

对于信用债和二级资本债,配置需求仍在,但规模则与收益率点位相关。经过我们测算,I9影响相对可控,那么逢高布局以应对明年保费开门红仍是主线。若后续收益率维持在当前水平或进一步上行,则保险对5Y信用债及二级资本债的净买入规模或保持在较高位置,可关注其中的交易性机会。

报告正文

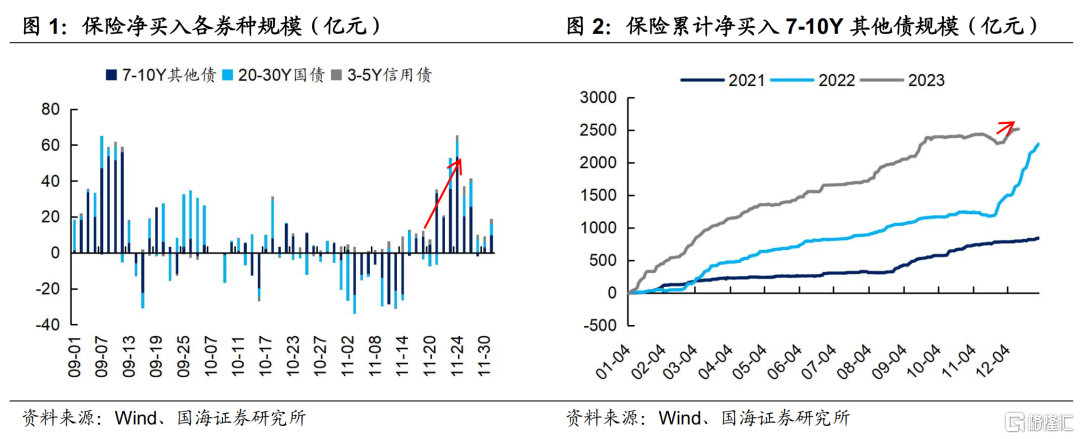

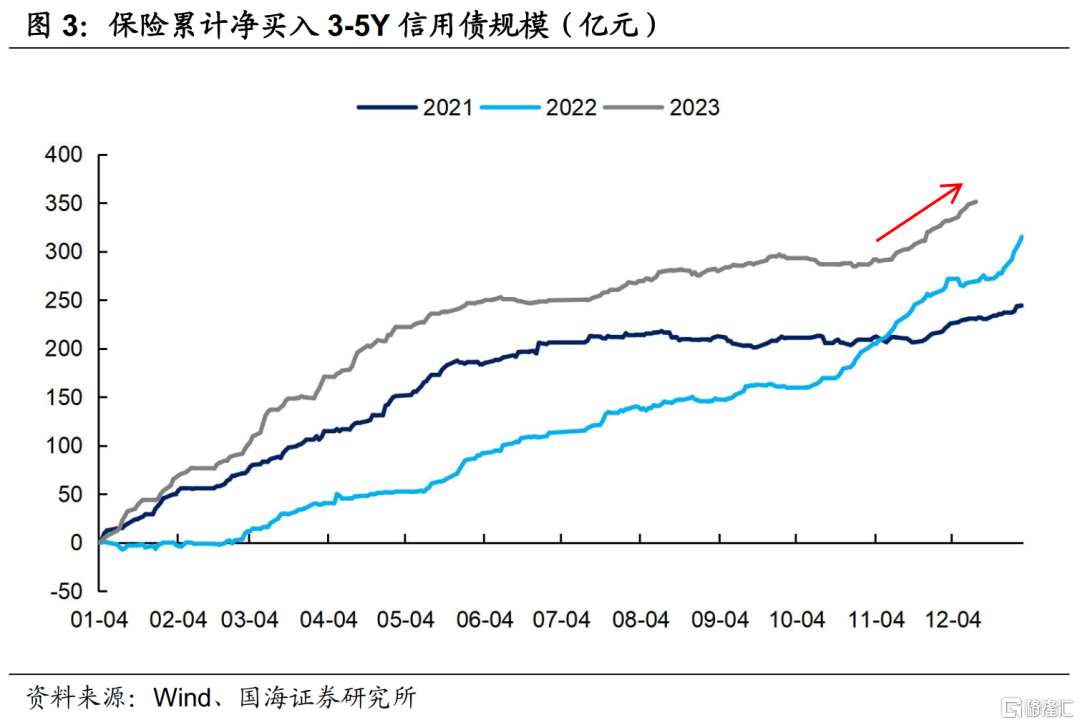

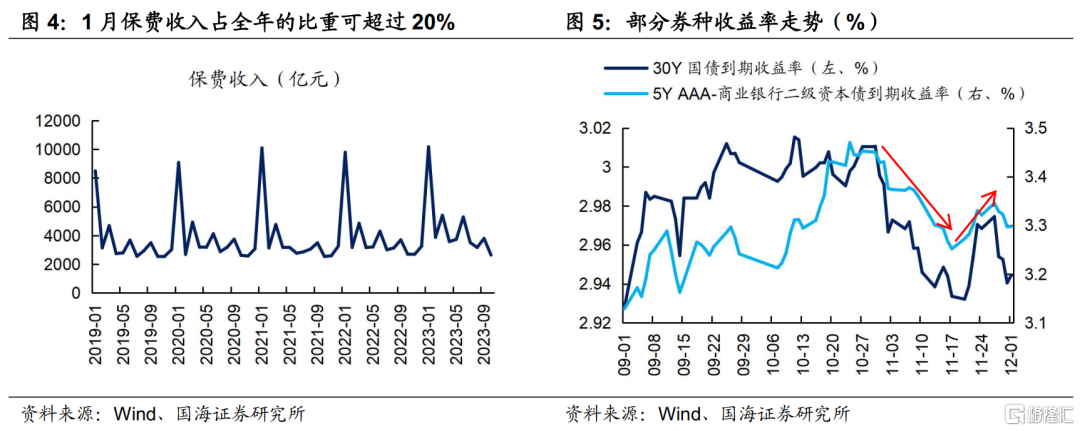

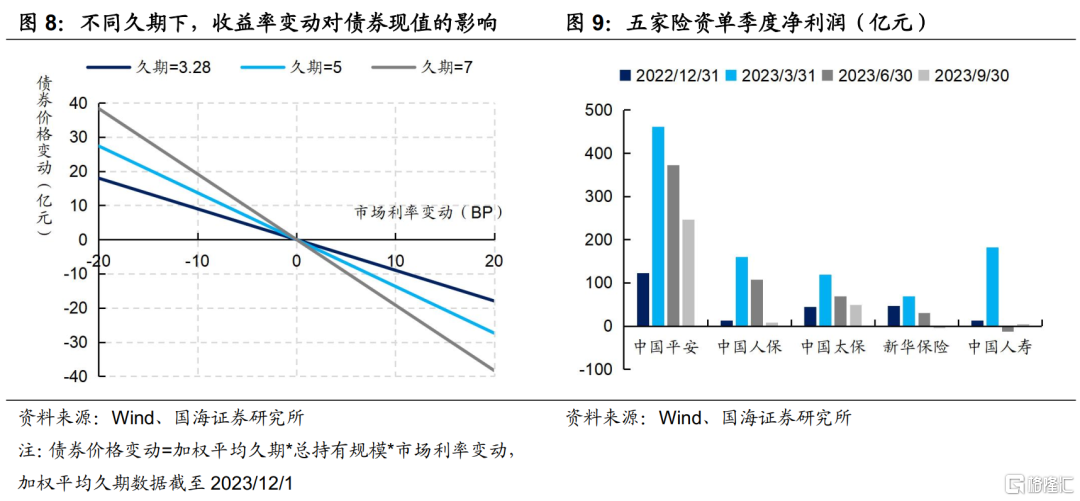

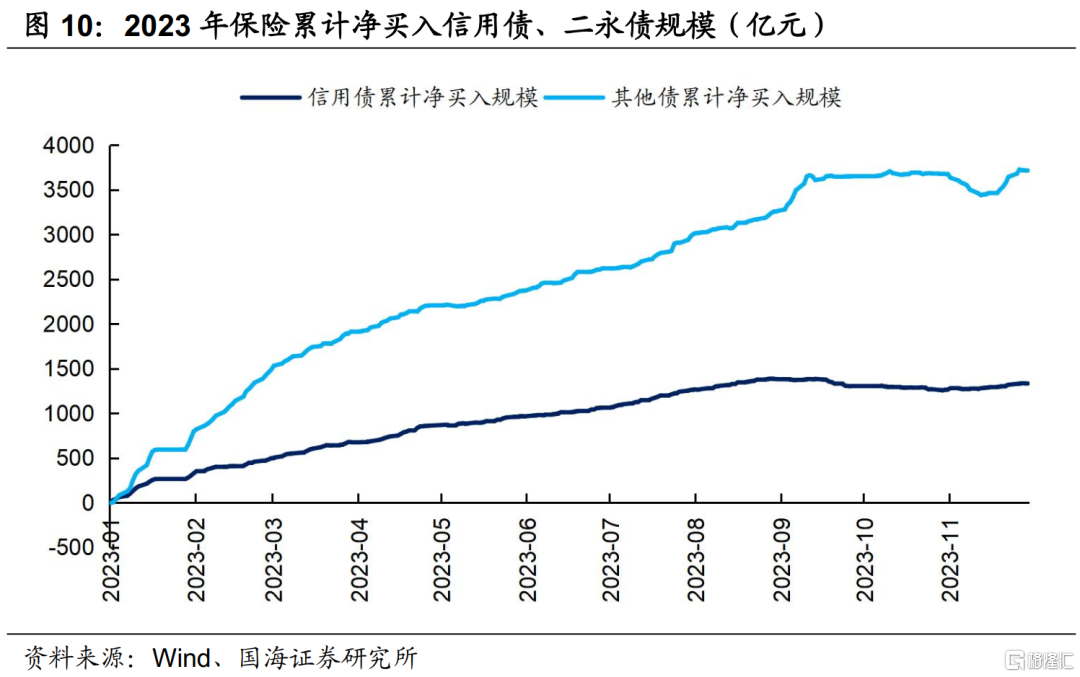

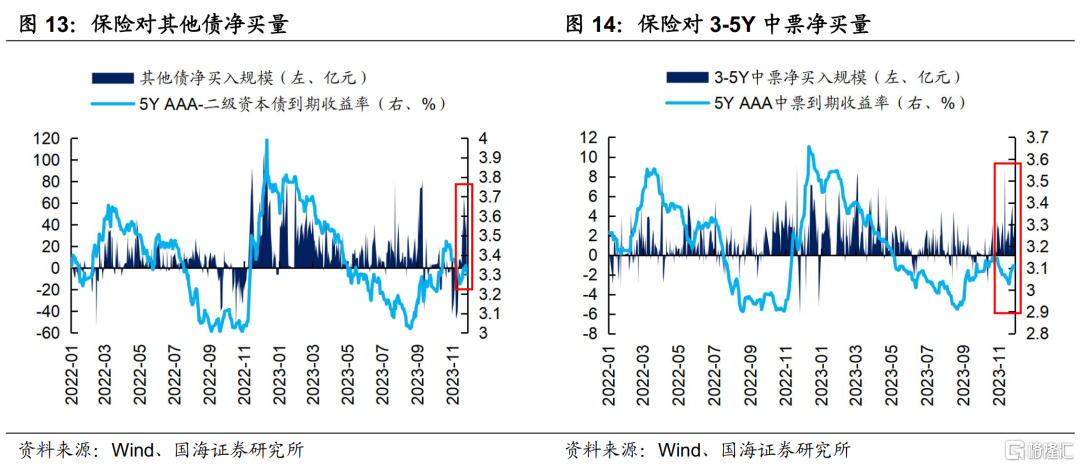

近期保险配债热度不减。从10月底开始,由于债市利率整体下行,保险对国债、二级资本债均进行了较大幅度的净卖出。而11月中旬后则明显加大了配债力度,主力券种普遍出现较大的净买入规模。

保险这一操作背后的原因是什么?在I9准则以及“偿二代”要求下,保险在12月还会采取哪些操作?对债市而言还有哪些机会?

原因:回补仓位,迎接开门红

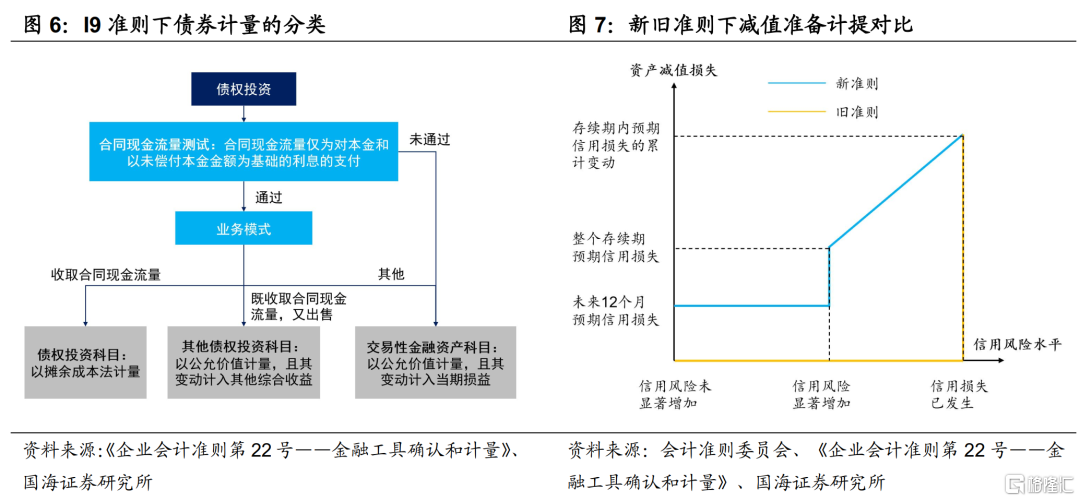

一方面,在负债端,保费收入有很强的季节性,尤其是1月的保费收入可占全年的20%。因此,保险提前配置高息资产以应对“开门红”所带来的负债端压力。

另一方面,在资产端,保险在10月底进行了较大规模的净卖出,而当前收益率水平已明显回升,对配置盘而言已具有性价比,因此保险回补仓位。

不过在这其中,前期被讨论较多的、受I9准则影响会有所减配的二级资本债,并没有被冷落,反而成为本轮配置主力之一,那么I9的实际影响有多大?

I9影响如何?

(1)首先,I9对保险的配债行为将产生两方面影响:

二级资本债由于存在减记、转股等条款,不能通过合同现金流量测试,因此需以公允价值计量且变动计入当期损益,计入“交易性金融资产”的科目,从而增加了利润的波动性。而在之前的准则中,则可以使用摊余成本法,计入“持有至到期资产”科目,或计入“可供出售金融资产”科目、仅在处置时影响利润,避免日常价格变动直接反映在利润表中。

此外,信用债需采用预期损失模型计提减值准备,导致计提的资产减值损失提前体现在利润表中。而旧准则采用“已发生损失法”,认为只有存在减值损失的客观证据时,才开始出现减值及计提减值损失。

(2)影响具体有多大?

①二级资本债影响测算

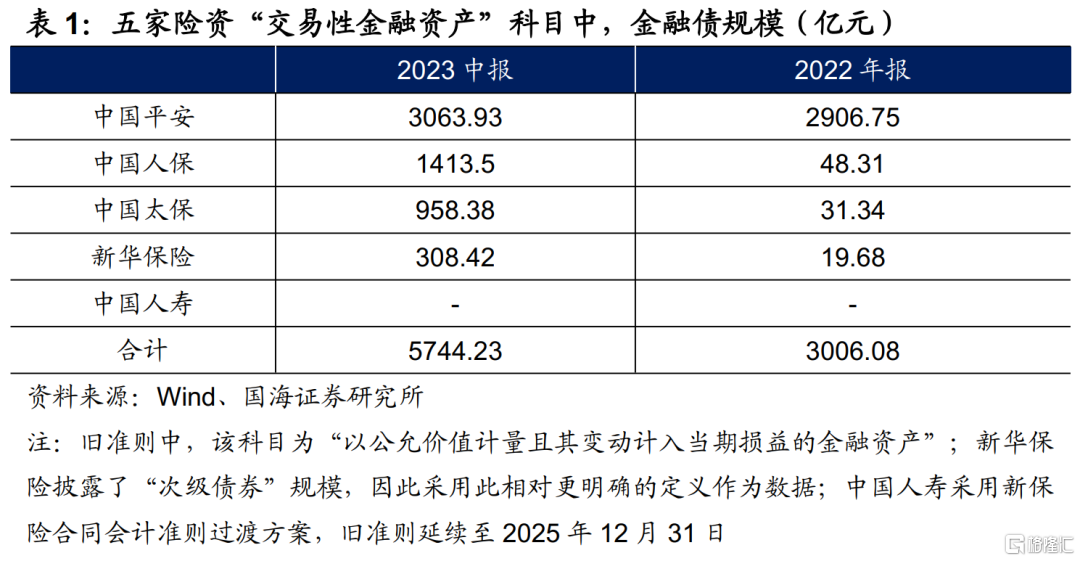

持仓规模:本次I9针对上市的5家险资,从2023年中报数据来看,5家公司计入“交易性金融资产”科目的金融债合计规模5744.23亿元,较2022年底(未按新准则调整时)增加了2700多亿元。考虑到金融债中的政金债、商金债由于可满足合同现金流量安排,可被分类进“债权投资”、“其他债权工具”科目,从而避免公允价值变动对利润的影响,这2700亿元增加的规模可粗略认为以重分类进来的次级债、尤其是商业银行二级资本债为主。

价格影响:通过加权平均久期,简单测算到期收益率变动对公允价值的影响。当前市场存续二级资本债的加权平均久期为3.28,那么经过我们测算,对于这2700亿元的持仓而言,到期收益率每增加10BP,将导致债券现值减少8.98亿元。虽然会对净利润造成影响,但对于这5家公司目前的净利润水平而言,程度相对有限,可能不会对二级资本债的配置产生根本性影响。(由于保险偏好长期限券种,实际持仓久期会高于全市场平均,但造成的影响仍相对有限)

②信用债影响测算

由于各家评估预期信用损失的模型不同,难以实际测算影响金额。不过定性来看,由于保险负债端相对稳定,资产端往往通过拉久期的方式进行收益增强,涉及信用下沉可能并不算多,违约概率相对较低。此外,保险对信用债的持有规模也并不算大。因此,整体而言,使用预期信用损失模型对利润的影响较小。

12月关注什么?

结合I9准则及“偿二代”要求,在12月,保险对超长债将有较大幅度的净买入,对信用债和二级资本债需求仍存,但买入规模则需关注收益率点位。具体来看:

四季度股票市场出现一定程度的调整,或影响保险公司的流动性覆盖率(LCR),导致一部分保险产品存在流动性考核压力。而由于国债100%的折算系数,增持国债提升LCR的性价比最高。因此,在监管导向下,增持国债成为相关保险产品的首要选择。并且,从过往现券交易看,对30Y国债,保险有季末“扫”债的操作,即使点位并不算高。因此,12月保险对超长债的配置力量不弱,可关注需求抬升对30Y国债的支撑。

而对于信用债和二级资本债,配置需求仍在,但规模则与收益率点位相关。在I9影响相对可控的前提下,逢高布局以应对明年保费开门红仍是主线。当前,5Y二级资本债和中票的收益率分别为3.3%和3.1%,并不算高,但同样迎来了快速增配,也进一步证实了保险的配置需求。若后续收益率维持在当前水平或进一步上行,则保险对5Y信用债及二级资本债的净买入规模或保持在较高位置,可关注其中的交易性机会。

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差。