降成本,如何看待利率传导?

2023-11-13 09:10:03

市场关注"市场利率+央行引导→LPR→贷款利率"和"LPR+国债收益率→存款利率"的利率传导机制,在推动实体经济融资成本稳中有降的背景下,对于债券市场特别是国债利率,意味着什么。

存贷款利率的定价传导机制设计观察,结合政策端金融服务实体的考虑,可以认为当政策端关注降低实体融资成本时,对应需要考虑LPR引导,而引导LPR在于央行政策(通过MLF)和报价行综合考虑市场利率(这个市场利率似乎并不简单对应国债利率,而是对应存款等负债利率情况)。

这个过程中,对应报价行可以在10年国债收益率和一年LPR基础上合理调整存款利率水平,以此来平衡总体息差与经营稳健性。

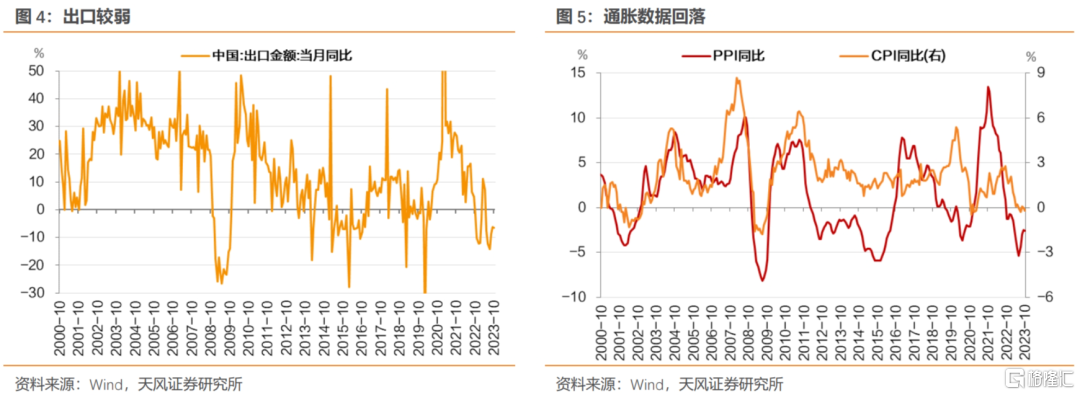

值得注意的是,2023年6月以来央行两次降低MLF利率,两次引导存款利率下行。但是8月报价行对1年期LPR的调降幅度更小,且未调降5年期LPR,这个过程中,6-8月间十年国债利率持续走低。

上述整体情况说明,国债利率走低并不是报价行所参考的重要市场利率表现,或者说,在整体传导机制中,市场利率并不仅仅等同于国债利率表现。实际情况可能要更为复杂。

基于目前政策端对于降成本稳增长的诉求,如果未来国债利率再次形成阶段下行,大概率引发存款利率调降,但我们认为,国债利率表现实际反应的可能是和存款利率需要调降的同一个基本面环境,而不是政策牵引带动的前后关系。

11月6日,央行在《持续深化利率市场化改革》一文中指出,健全"市场利率+央行引导→LPR→贷款利率"和"LPR+国债收益率→存款利率"的利率传导机制,在推动实体经济融资成本稳中有降的背景下,对于债券市场特别是国债利率,意味着什么?

我们首先回顾和整理存贷款利率市场化的进程:

1. 存贷款利率市场化进程

1.1. 贷款利率市场化

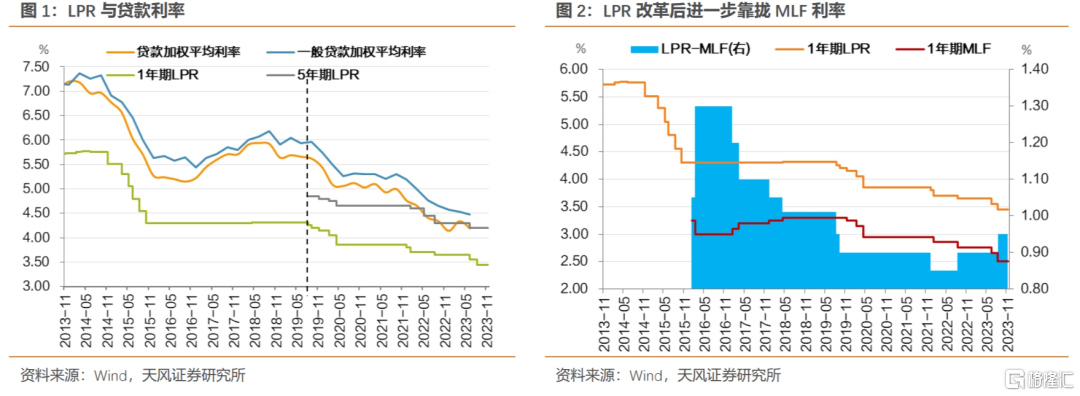

在2019年前,贷款基准利率和市场利率并存,不利于政策利率向贷款利率的传导,且有部分银行采取协同行为,以贷款基准利率的一定倍数设定隐性下限,导致市场利率向实体经济传导形成阻碍,市场利率下行而实体经济感受不足。

央行在2019年8月17日发布公告,改革完善LPR形成机制,发挥LPR对贷款利率的引导作用,促进“两规合一轨”,推动降低实体经济融资成本。

具体机制设计:

2020年第二季度货政报告描述为“MLF→LPR→贷款利率”传导机制:

改革完善后的 LPR 由报价行在中期借贷便利(MLF)利率上加点报出,加点幅度主要取决于各行自身资金成本、市场供求、风险溢价等因素。

2022年第一季度货政报告中首次提及 “市场利率+央行引导→LPR→贷款利率”的传导机制:

改革后的 LPR 由报价行综合考虑市场利率走势并在参考中期借贷便利(MLF)利率的基础上市场化报价形成,既提升贷款利率市场化程度,又形成了“市场利率+央行引导→LPR→贷款利率”的传导机制,货币政策传导效率明显提高。

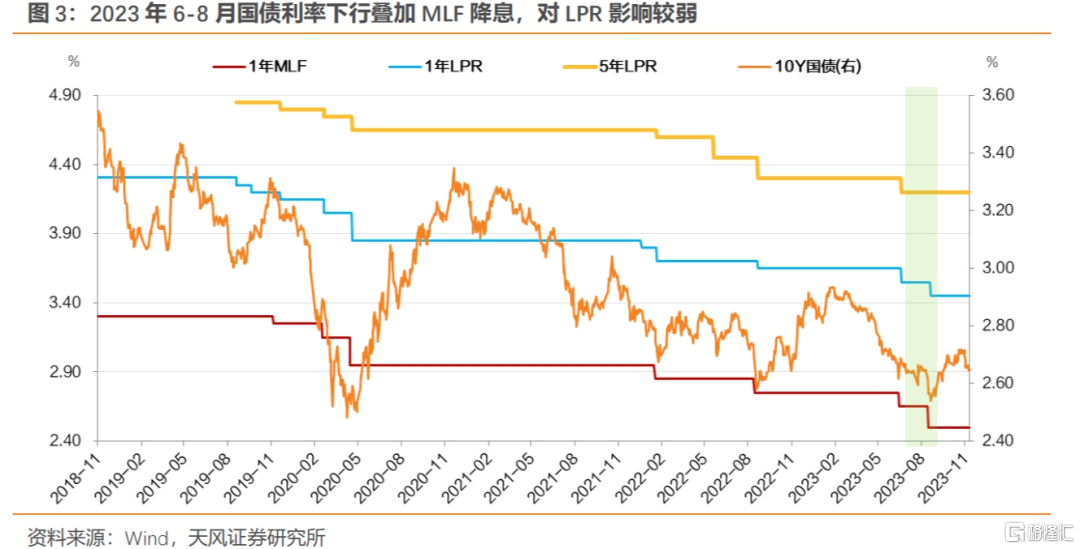

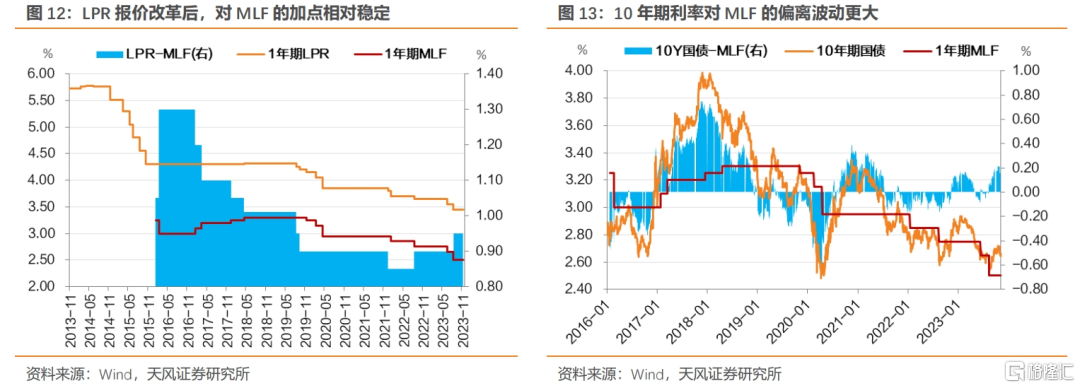

LPR报价改革后,据央行货政报告披露,一般贷款中利率低于贷款利率0.9倍的贷款占比显著升高,报价改革成功打破贷款利率隐性下限,贷款利率市场化程度提高。此外,LPR与MLF之间的利差也进一步收窄,在2022年一季度货政报告对贷款利率传导机制的描述发生变化后,2022年8月和2023年8月,1年期LPR降幅均小于1年期MLF调降幅度,二者利差略有走阔。

1.2. 存款利率市场化

2015年,央行放开了对存款利率的行政性管制,市场利率定价自律机制成员在存款利率上限内自主确定存款利率水平。

之后,2019年的LPR报价改革在推进贷款利率市场化的同时,也间接带来了存款利率市场化的提高。

改革以来贷款利率明显下行,为了与资产收益相匹配,银行会适当降低其负债成本,高息揽储的动力随之下降,从而引导存款利率下行......这充分体现了通过 LPR 改革促进降低存款利率的市场机制已经发挥作用,货币政策向存款利率的传导效率也得到提高,存款利率市场化改革取得重要进展。

——2020Q2货政报告

2021年6月,央行指导市场利率定价自律机制优化存款利率上限形成方式。

2021 年 6 月 21 日,市场利率定价自律机制优化了存款利率自律上限确定方式,将原由存款基准利率乘以一定倍数形成,改为存款基准利率加上一定基点确定。这既维护了银行存款利率的自主定价权,也有利于促进市场有序竞争,引导存款回归合理的期限结构,稳定银行负债成本。

——2021Q2货政报告

直至2022年4月,存款利率市场化调整机制建立。

2022 年 4 月,人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10 年期国债收益率为代表的债券市场利率和以 1 年期 LPR为代表的贷款市场利率,合理调整存款利率水平。这一机制的建立,可促进银行跟踪市场利率变化,提升存款利率市场化定价能力,维护存款市场良性竞争秩序。

建立存款利率市场化调整机制重在推进存款利率进一步市场化,对银行的指导是柔性的。银行可根据自身情况,参考市场利率变化,自主确定其存款利率的实际调整幅度。

——2022Q1货政报告

至此,基本形成了"10 年期国债收益率为代表的债券市场利率+ 1 年期 LPR 为代表的贷款市场利率→存款利率"的传导机制。

1.3. 小结

从存贷款利率的定价传导机制设计观察,结合政策端金融服务实体的考虑,可以认为当政策端关注降低实体融资成本时,对应需要考虑LPR引导,而引导LPR在于央行政策(通过MLF)和报价行综合考虑市场利率(这个市场利率似乎并不简单对应国债利率,而是对应存款等负债利率情况)。

这个过程中,对应报价行可以在10年国债收益率和一年LPR基础上合理调整存款利率水平,以此来平衡总体息差与经营稳健性。

值得注意的是,2023年,6月以来央行两次降低MLF利率,两次引导存款利率下行。但是8月报价行对1年期LPR的调降幅度更小,且未调降5年期LPR,这个过程中,6-8月间十年国债利率持续走低。

上述整体情况说明,国债利率走低并不是报价行所参考的重要市场利率表现,或者说,在整体传导机制中,市场利率并不仅仅等同于国债利率表现。实际情况可能要更为复杂。

2. 当前如何看待降成本?

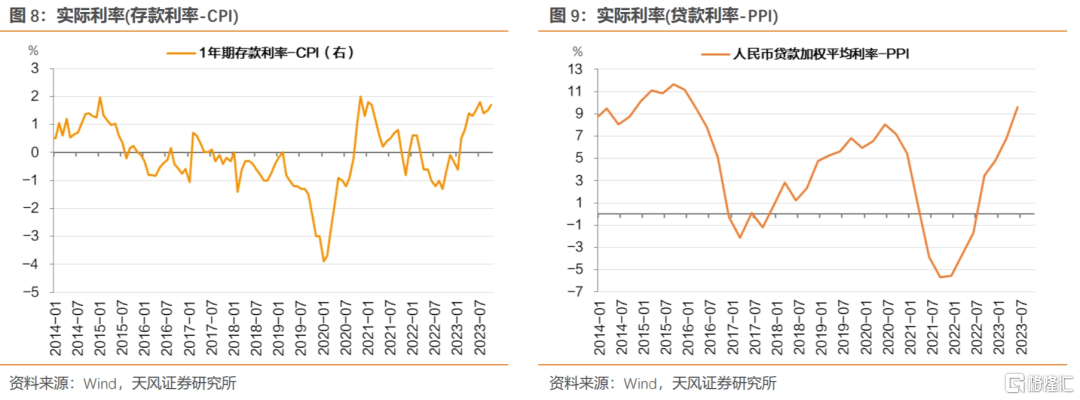

首先,当前来看,基本面表现仍有反复,仍需降成本稳增长。

结合《持续深化利率市场化改革》中提到的"推动存贷款利率进一步市场化,坚持用改革的办法,引导融资成本持续下降。"以及潘功胜行长11月8日在金融街年会上的讲话:

我们将继续以我为主实施好利率调控,按照经济规律和逆周期宏观调控需要,引导和把握宏观利率水平,保持利率水平与实现潜在经济增速的要求相匹配。

可以认为,降成本稳增长仍是后续政策方向,其中的关键在于推动社会融资成本进一步降低,刺激投资需求。

改善货币传导机制,实际上是央行采用市场化的手段来实现政策目标。LPR报价改革逐步落地完善的过程也是金融机构向市场让利的过程。

现在商业银行净息差达到低位,已经实现了相对充分的让利。2023年二季度货政报告中提到要保持商业银行的合理利润空间,在三季度金融数据发布会上,邹澜司长做了相关表述:

利率政策协同性的重要体现之一,在于银行保持合理利润和融资成本稳中有降两个目标的兼顾实现。人民银行坚持金融为民理念,综合采取多种措施,在支持实体经济、维护金融稳定、保障老百姓利益等多重目标中寻求动态平衡......人民银行将继续释放贷款市场报价利率改革效能,发挥好存款利率市场化调整机制的重要作用,支持银行更好地实现企业融资和居民信贷成本稳中有降。

不论对于存款利率或是贷款利率而言,商业银行都是货币政策传导中枢的关键,要想社会融资成本进一步下降,就需要银行负债端成本相应降低,即推动存款利率下行。

那么,存款利率有下行空间吗?

对于存款利率,重点要考虑居民部门,2023年4月4日易纲行长在2023中国金融学术年会暨中国金融论坛年会上做了相关表述:

我国的一年期存款基准利率是1.5%,银行通常还会有一定上浮,达到2%左右,使老百姓的存款有一个合适的收益。因此,我们在制定货币政策时,充分考虑了对经济、就业、投资以及老百姓存款收益率等方方面面的影响,是以人民为中心的。

对于居民部门,主要考虑物价因素,在近年低通胀环境下,实际利率是有所抬升的,意味着存款利率仍有调降空间。

此外,从存款利率市场化调整机制中宏观审慎的视角来看,经济增长势头疲软时,可以通过降低存款利率来刺激消费,但我们发现,根据海外经验,资产负债表不稳定时,调降利率未必能显著刺激消费。

因此后续如有存款利率下调,主要目的可能还是为贷款利率下调打开空间。

存款利率如何下调?

央行如何推动存款利率降低?大概率继续采用市场化手段增强政策效率。《持续深化利率市场化改革》中指出"发挥存款利率市场化调整机制重要作用,引导金融机构根据市场利率变化,合理确定存款利率水平,增强支持实体经济的能力和可持续性。"

按照存款利率市场化调整机制,当前存款利率主要参考10年期国债和1年期LPR。在目前的报价机制下,LPR以MLF利率加点确定,2019年报价机制改革后,除2021年底 LPR比MLF多进行了一次调降以外,其余时间均为LPR对MLF的跟随调降。

而除了货币政策引导LPR进一步引导存款利率之外,还要考虑10年期国债为代表的债券市场利率。

3. 国债利率引导存款利率调降?

无论是商业银行净息差来到低位,还是LPR对MLF加点幅度开始变大,都指向利率市场化改革已经行至深水区,接下来的重点在于存款利率市场化改革。

通过深化利率市场化改革来推动存款利率下行,会影响国债利率吗?

国债利率的定位是什么?

国债利率是市场基准利率。

在《参与国际基准利率改革和健全中国基准利率体系》白皮书中,国债利率被列为基准利率。

本次发布的《持续深化利率市场化改革》也指出:

持续在货币市场、债券市场、信贷市场培育质押式回购利率(DR)、国债收益率、LPR等指标性利率,提升市场基准利率的权威性和公信力,准确反映市场资金供求状况,为市场定价提供重要参考,并发挥好作为浮动利率金融产品定价基准的重要作用。

对于存款利率这一市场利率而言,涉及的基准利率为国债利率和LPR。"提升市场基准利率的权威性和公信力"可能意味着后续存款利率对国债利率的跟随将进一步增强,基于此,在LPR保持稳定的条件下,未来的存款利率调降大概率发生在国债利率(10年期为代表)走低之后,即国债利率会先于存款利率,至少是领先于存款利率出现下行。

我们该如何理解这种可能出现的领先下行?对应当下,我们可以从政策端可能存在的调降存款利率的诉求来倒推国债利率的下行吗?

基于国债利率在市场化体系中的重要低位,我们认为在逻辑上可能不支持这种倒推。

首先,在货币政策的传导和利率市场化的过程中,基准利率都是核心环节,具有重要作用。除存款利率要参考国债利率以外,部分永续债、浮息债、地方政府债券、超长期限国债等债券的定价都要参考国债收益率曲线;长端国债利率还是金融市场中无风险利率的主要参考指标,国债利率作为基准利率,其重要程度不言自明。

其次,国债利率在市场化体系中有更重要的意义。

易纲行长在《中国的利率体系与利率市场化改革》中指出:

改革开放以来我国一直在稳步推进利率市场化,建立健全由市场供求决定的利率形成机制,中央银行通过运用货币政策工具引导市场利率。

即我们当前推进建设的利率市场化有两方面要求,其一在于要让利率经过市场的充分定价,容纳更多信息;其二在于保证货币政策到市场利率的顺利传导。

货币政策到市场利率的顺利传导,其重要性易于理解。比如对于贷款利率而言,LPR报价改革前,部分银行协同行动造成贷款利率的隐性下限,导致实体融资成本不能跟随市场利率下行,在经济压力加大时,必须及时解除非正常利率水平对于经济的限制;而对于存款利率而言,银行天然地有高息揽储的动机,一方面通过LPR报价改革降低贷款利率,减少非理性竞争,另一方面通过建立存款利率市场化调整机制,使得存款利率能跟随市场利率波动,从而打开贷款利率波动的空间。

当然,相应机制的建设需要细致的设计,比如,市场利率定价自律机制为其成员提供正向激励,而《合格审慎评估实施办法(2023年修订版)》中加入存款利率市场化情况作为定价能力的评分项,存款利率定价的有效性进一步提升。

而建立健全由市场供求决定的利率形成机制,其含义较为复杂。

易纲行长在《中国的利率体系与利率市场化改革》中指出:

对收益率曲线的不同部分,央行与市场发挥的作用有所差异。对于收益率曲线的短端,央行控制着基础货币的供给,通过公开市场操作和中期借贷便利等投放短期和中期基础货币,直接影响短期和中期的市场基准利率。对于收益率曲线的中长端,则主要基于市场对未来宏观经济走势、货币政策取向等的预期,由市场交易形成,投资者和政策制定者可以从中观察重要的市场信息。

可以看出,央行眼中的短端和中长端市场利率是有所区别的,短端利率受公开市场操作和中期借贷便利直接影响;而对于中长端市场利率,其固然受到货币政策取向的影响,但同时由于内含丰富的市场信息,也为市场投资者和政策制定者提供参考。

我国货币政策制定的具体规则没有公开,货币政策除了最终目标外,可能还存在更多目标,比如市场刚刚经历过的贬值压力对资金面的扰动。而通过易纲行长的表述可以看出,央行对于长端利率更为谨慎,主要抱有观察参考而非调控态度,这样有助于发挥市场的作用。至此,国债利率的重要性进一步提升。

LPR由1年期MLF加点形成,10年期国债也围绕1年期MLF为中枢波动,但二者的传导机制不同,LPR由报价行报价形成,对MLF的加点也相对稳定,加点的过程体现市场观点,但市场化程度不高,相较而言,长端国债利率受未来宏观经济走势、货币政策取向等预期影响,波动更大。

LPR走势体现货币政策取向,而10年期国债利率波动更大,其走势在短期之内甚至可能和货币政策取向形成背离,因为它还包含了未来经济走势预期及其他交易因素。存款利率综合考虑两者,在推进市场化的同时又保留了政策利率的干预机制。

观察历史,2022年之后,存款利率分别在2022 年 4 月、2022 年 9月、2023年6月、2023年9月四次整体下调、2023 年 4 月部分银行补降。过去几轮存款利率整体调降均发生于 1 年 LPR 调降或者国债利率下行之后。基于上述对于国债利率重要性的考量,我们认为存款利率形成机制中国债利率的作用是为存款利率的形成提供更多市场信息作为参考,而非简单的领先下行。

因此,基于目前政策端对于降成本稳增长的诉求,如果未来国债利率再次形成阶段下行,大概率引发存款利率调降,但我们认为,国债利率表现实际反应的可能是和存款利率需要调降的同一个基本面环境,而不是政策牵引带动的前后关系。

4. 小结

市场关注"市场利率+央行引导→LPR→贷款利率"和"LPR+国债收益率→存款利率"的利率传导机制,在推动实体经济融资成本稳中有降的背景下,对于债券市场特别是国债利率,意味着什么。

存贷款利率的定价传导机制设计观察,结合政策端金融服务实体的考虑,可以认为当政策端关注降低实体融资成本时,对应需要考虑LPR引导,而引导LPR在于央行政策(通过MLF)和报价行综合考虑市场利率(这个市场利率似乎并不简单对应国债利率,而是对应存款等负债利率情况)。

这个过程中,对应报价行可以在10年国债收益率和一年LPR基础上合理调整存款利率水平,以此来平衡总体息差与经营稳健性。

值得注意的是,2023年6月以来央行两次降低MLF利率,两次引导存款利率下行。但是8月报价行对1年期LPR的调降幅度更小,且未调降5年期LPR,这个过程中,6-8月间十年国债利率持续走低。

上述整体情况说明,国债利率走低并不是报价行所参考的重要市场利率表现,或者说,在整体传导机制中,市场利率并不仅仅等同于国债利率表现。实际情况可能要更为复杂。

基于目前政策端对于降成本稳增长的诉求,如果未来国债利率再次形成阶段下行,大概率引发存款利率调降,但我们认为,国债利率表现实际反应的可能是和存款利率需要调降的同一个基本面环境,而不是政策牵引带动的前后关系。

风 险 提 示

货币政策超预期、经济基本面表现超预期、利率市场化改革超预期