“靴子落地”之后,11月市场如何演绎?

2023-11-06 14:17:17

10月以来,市场长期的担忧与期待相继落地:海外四季度美债发行低预期、美联储会议继续暂停加息;国内“万亿国债”的重磅刺激也超预期落地。“靴子落地”之后,市场主线逻辑的切换?本文分析,可供参考。

热点思考:11月展望,“靴子落地”之后?

一、10月海外市场主线?美债利率冲高回落、三季报行情开局黯淡

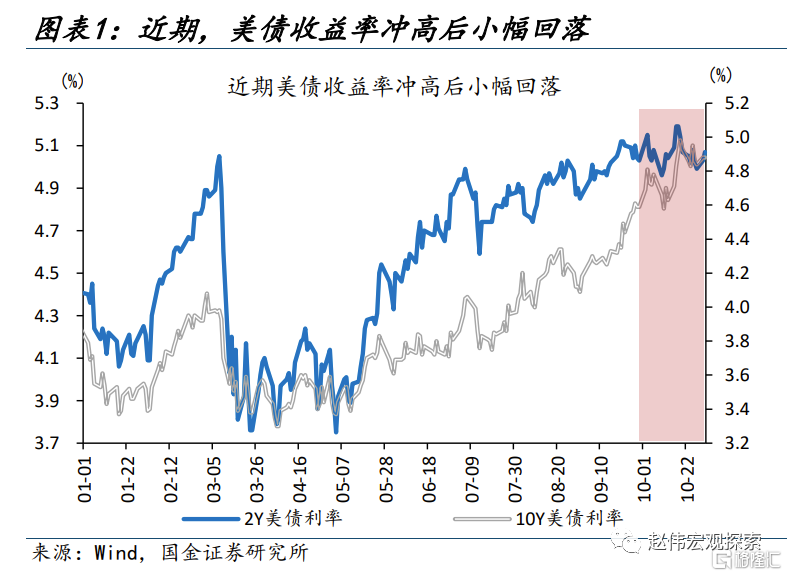

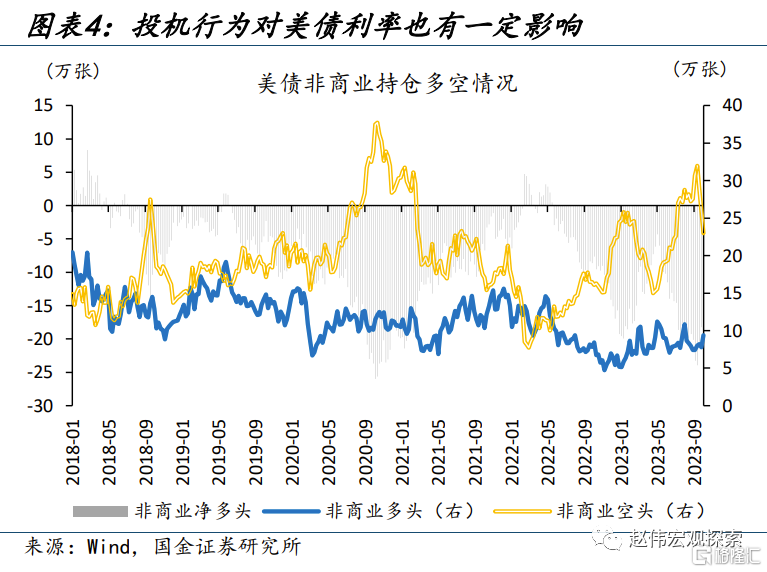

10月上中旬,美债利率冲高,对海外风险资产形成集体压制。10月23日,10Y美债利率一度上行至5%、较9月31日大幅上行43bp。近期美债利率由三方面推升:第一,美债供求压力,融资缺口扩大导致发行放量,需求侧承接能力及意愿也在下降;第二,基本面持续韧性;第三,投机行为扰动,美债非商业空头持仓一度升至99%的历史高位。

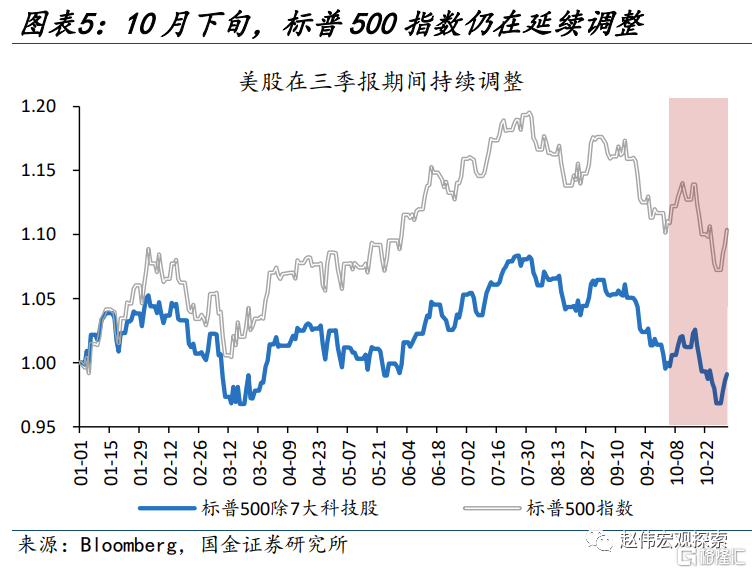

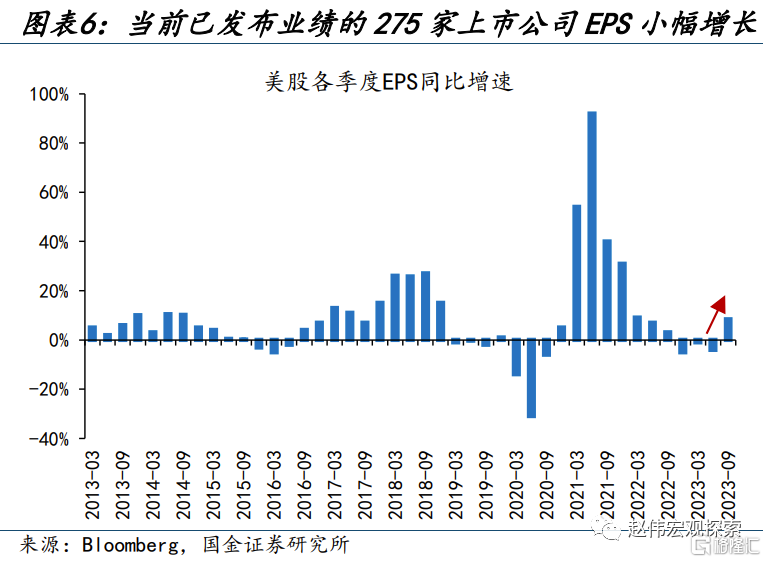

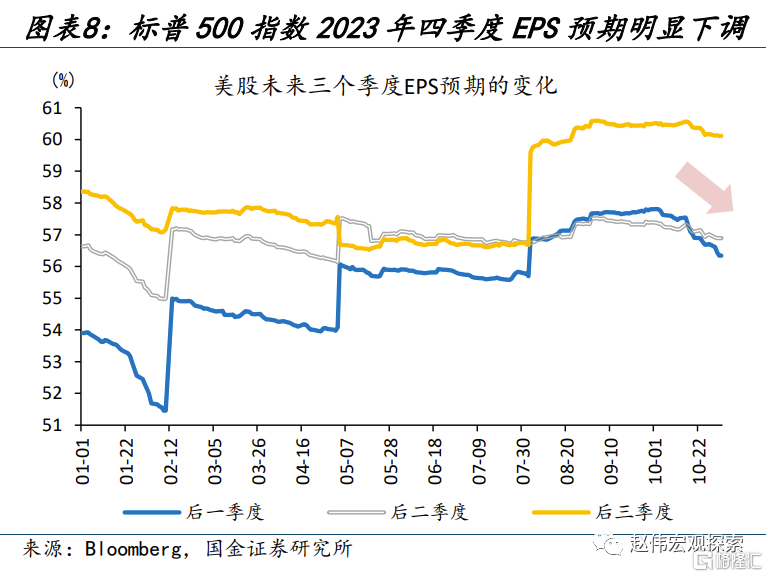

10月下旬,分母端压力缓和后,美股仍在回调,三季报引发市场对远期盈利的担忧或是主因。10月下旬是美股三季报发布期,已公布业绩的275家上市公司整体盈利较去年增长了8.4%,除能源业外、其他行业的盈利均超预期;但标普500大跌4.1%。业绩与市场表现背离的背后,远期指引下调或为主因:10月以来,四季度盈利预期被下调2.4%。

二、10月国内市场焦点?流动性未现明显缓和,万亿国债增强市场信心

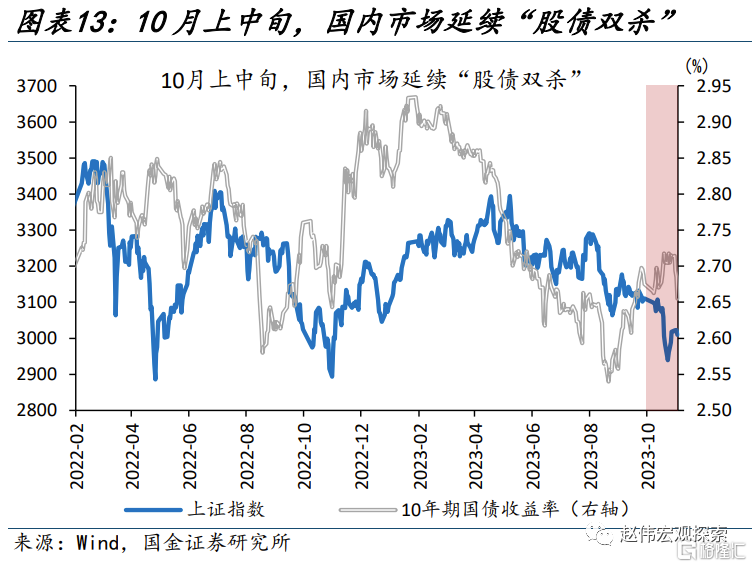

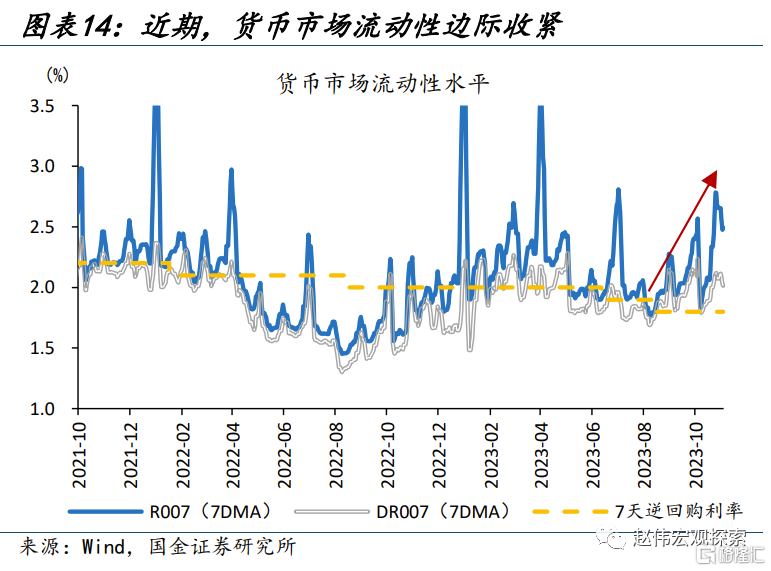

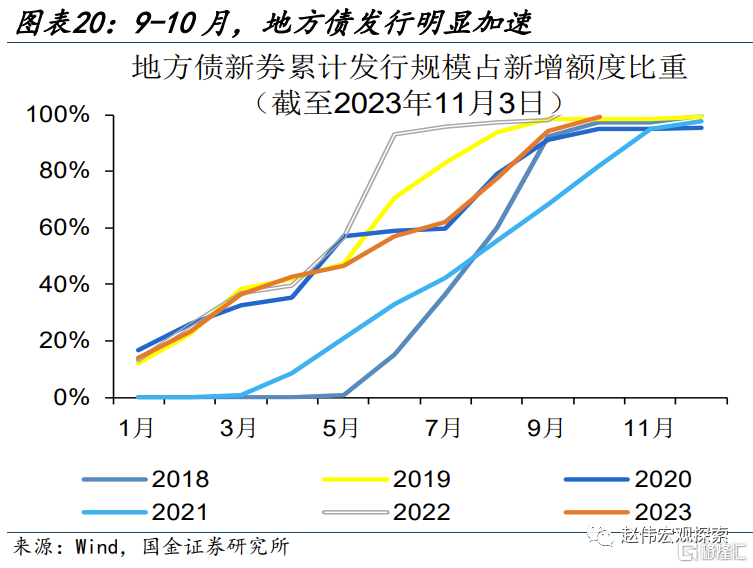

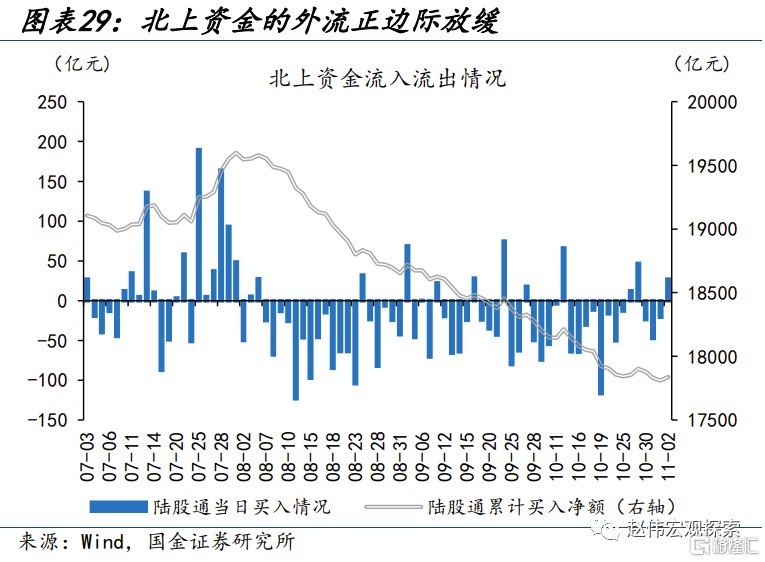

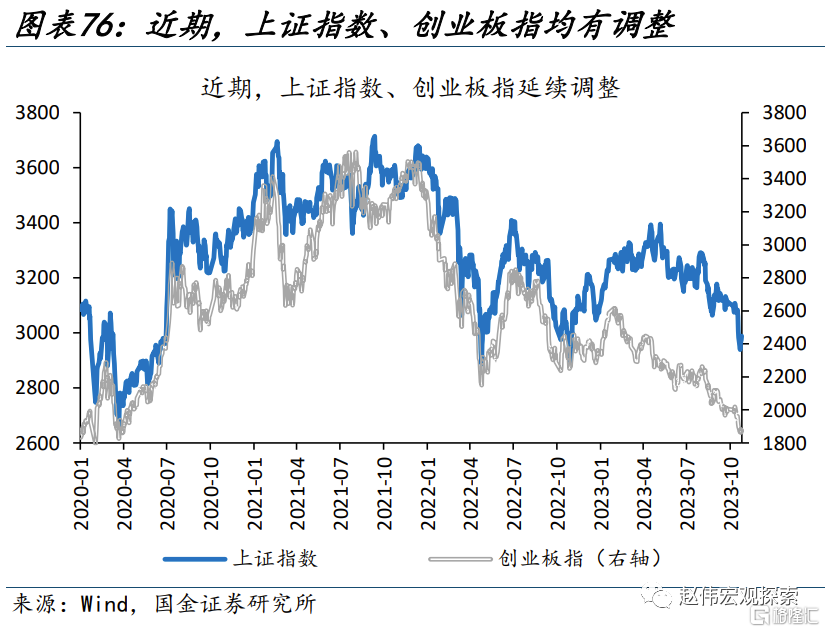

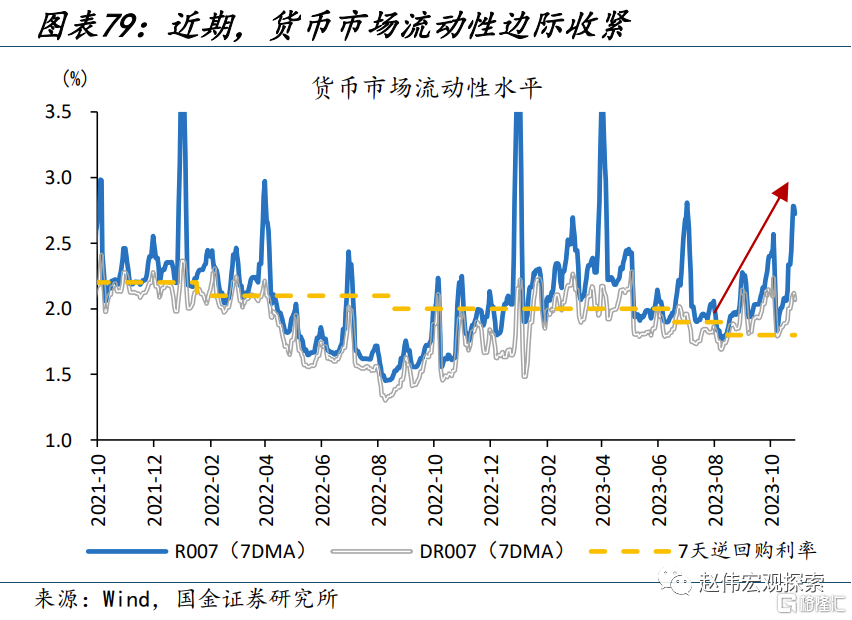

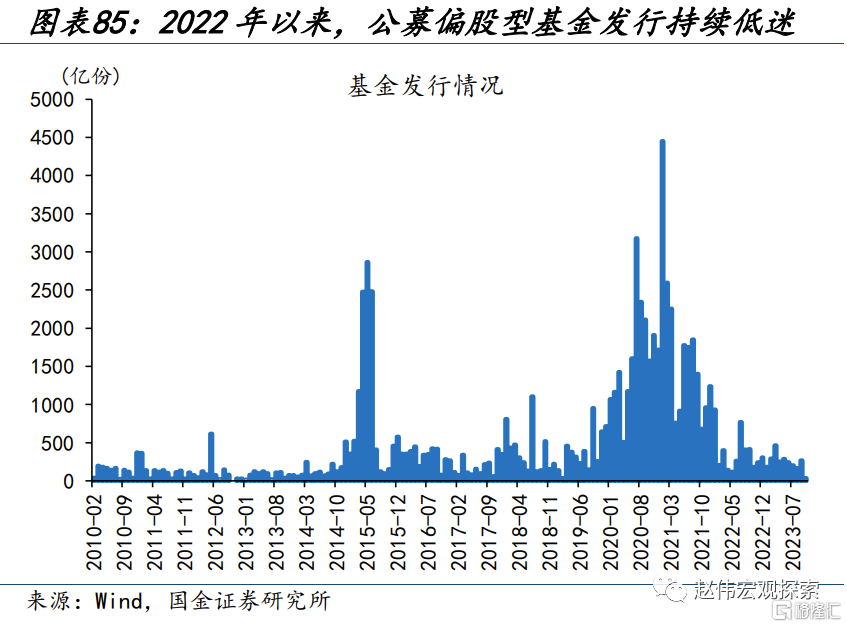

10月上中旬,流动性影响下,国内市场延续“股债双杀”;上证指数下跌5.5%,10Y国债上行4.3bp。股市方面,公募基金发行低迷、险资私募持仓延续低位、北上资金不断外流;A股市场月均成交额由4月的21.7万亿走低至10月的12.1万亿。债市方面,10月以来,地方债发行加速、国债供给放量;同时,流动性环境趋紧,DR007显著上行。

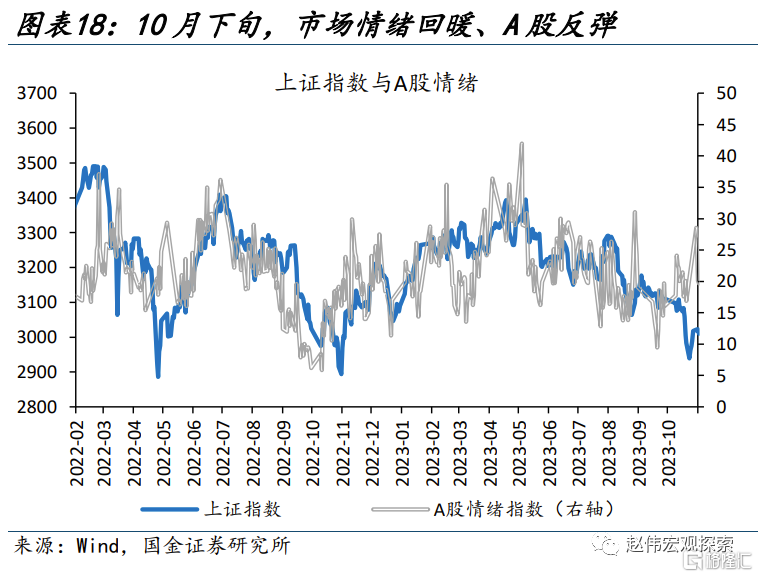

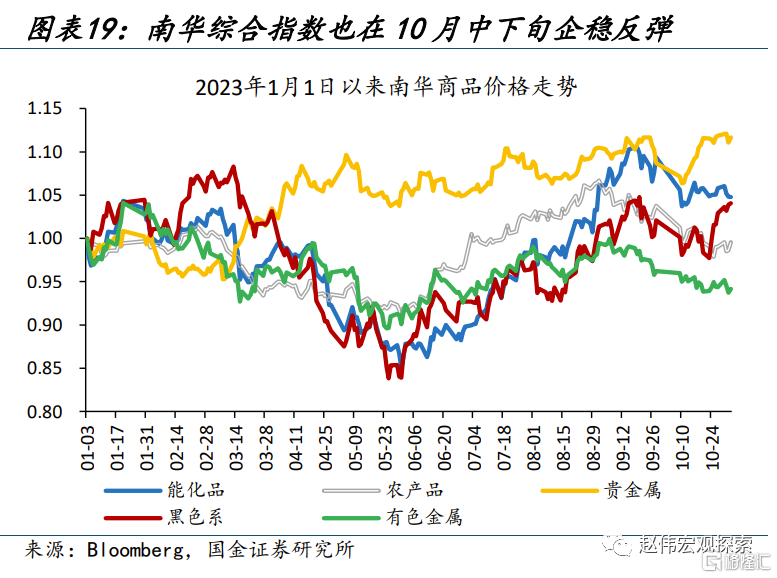

“万亿国债增发”成为市场重要转折点, A股应声反弹,南华指数企稳回升;供给压力加剧后,债市延续波动。10月24日,中央再度年中加码、增发一万亿元国债,进一步释放积极的政策信号。10月24日以来,上证指数、南华综合指数分别上涨2.7%、1.1%;而政府债集中供给压力加大,叠加经济预期改善与资金面承压,债市波动仍在延续。

三、11月市场如何演绎?海外关注基本面压力,国内聚焦资金行为变化

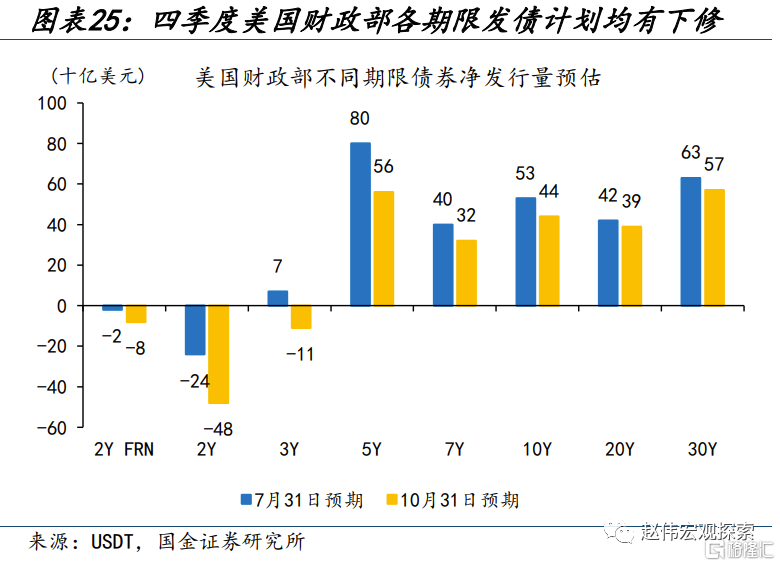

海外,随着美债发行计划公布、美联储议息会议“靴子落地”,美债定价逻辑或向基本面切换,美股分子端的影响也在抬升。近期,美联储暂停加息、态度相对偏鸽;再融资会议也更加谨慎,四季度净发债较7月预期值下降760亿美元。“靴子落地”后,市场转向对PMI、非农等基本面数据的关注;美股方面,关注重心或也向经济下行压力倾斜。

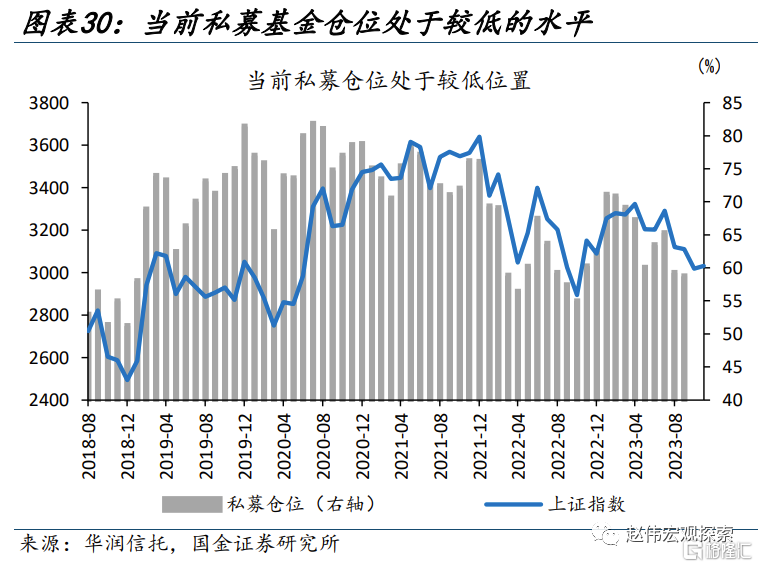

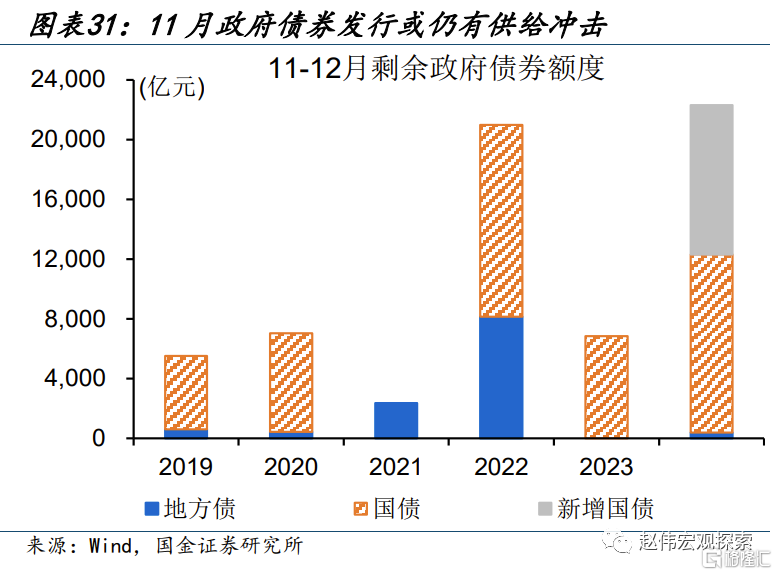

国内,随着万亿国债“靴子落地”,市场焦点或将转向资金面的边际变化;股市关注资金风险偏好的变化,债市关注流动性投放的对冲。股市,近2周偏股型公募合计募资42亿,北上资金累计流入1.1亿;内外资的资金行为近期都有所缓和,未来演绎仍需跟踪。债市,年内政府债待发规模或超3万亿;供给压力之下,关注降准等流动性投放。

月度回顾:全球股市全线下跌,原油价格大幅下跌

(2023/10/01-2023/10/31)

股票市场:发达国家、新型市场股指全线下跌,澳大利亚普通股指数领跌;A股各类宽基指数均下行,创业板指、上证指数和万得全A分别下跌1.8%、3.0%和2.2%;香港市场全线下行,恒生指数下跌3.9%。

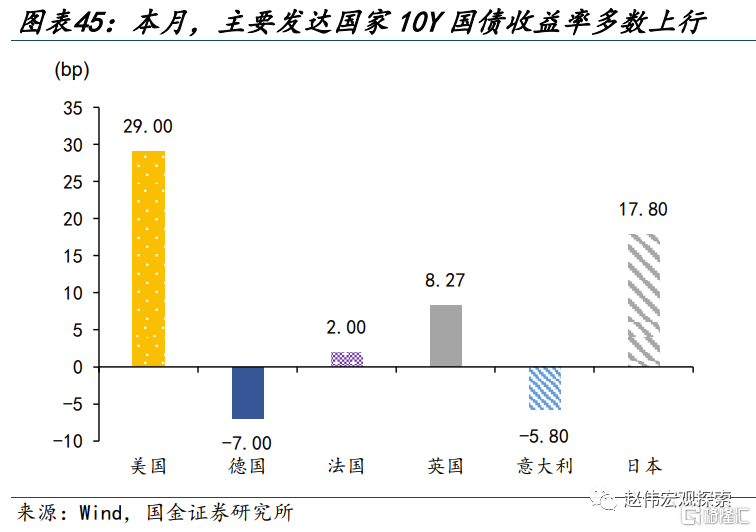

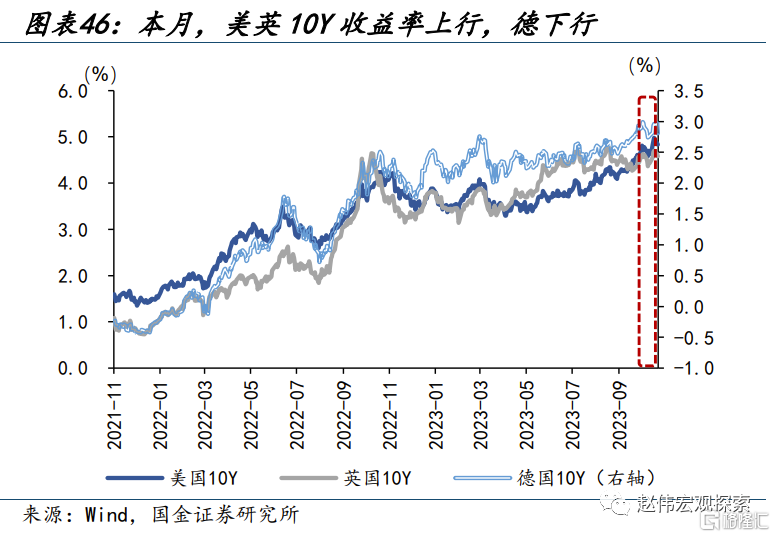

债券市场:发达国家10年期国债收益率多数上行。美国10Y国债收益率上行29.0bp至4.9%,法国、日本和英国10Y国债收益率分别上行2.0bp、17.8bp和8.3bp;德国、意大利10Y国债收益率分别下行7.0bp、5.8bp。

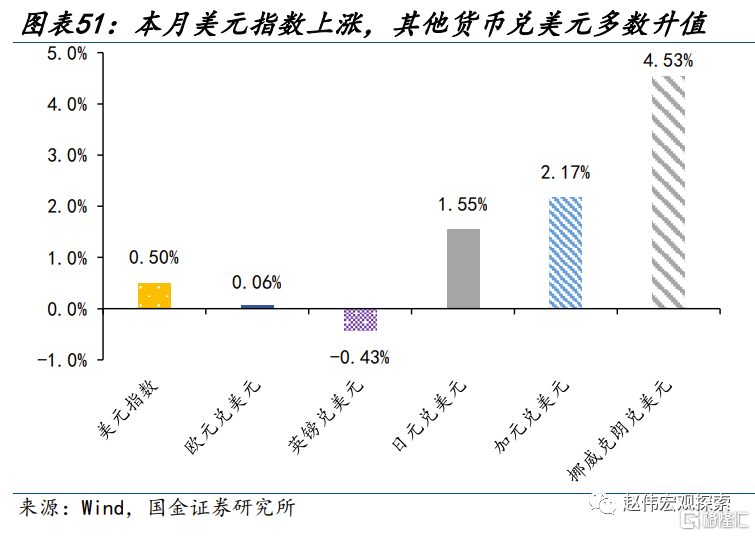

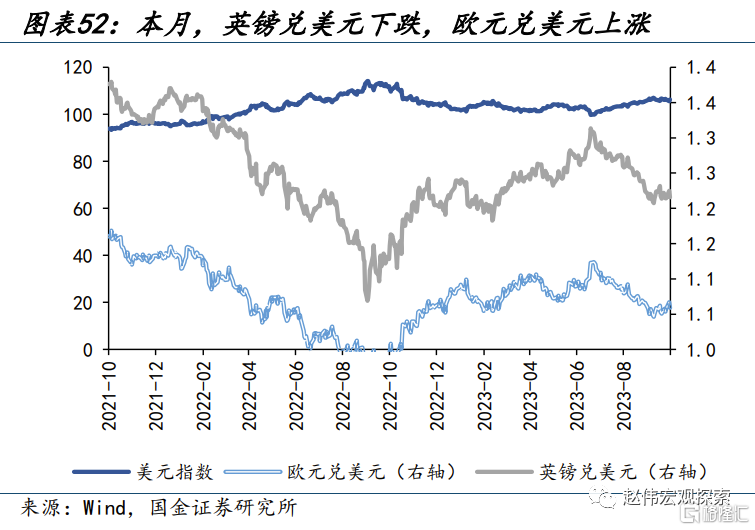

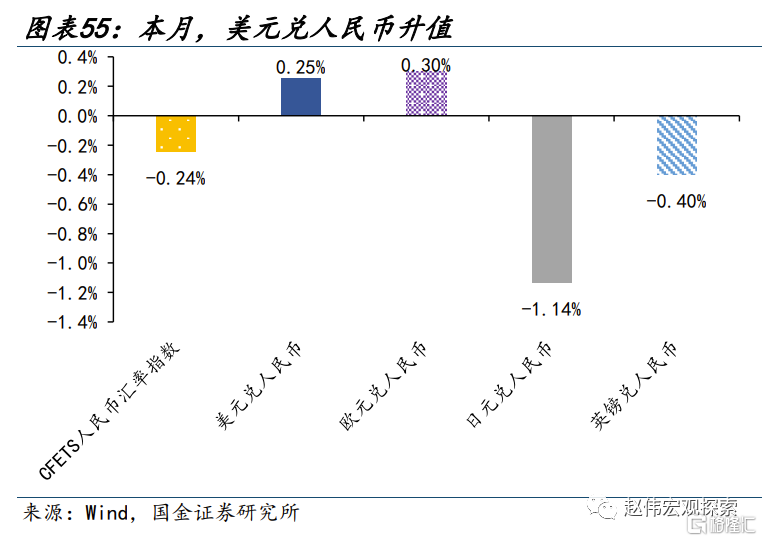

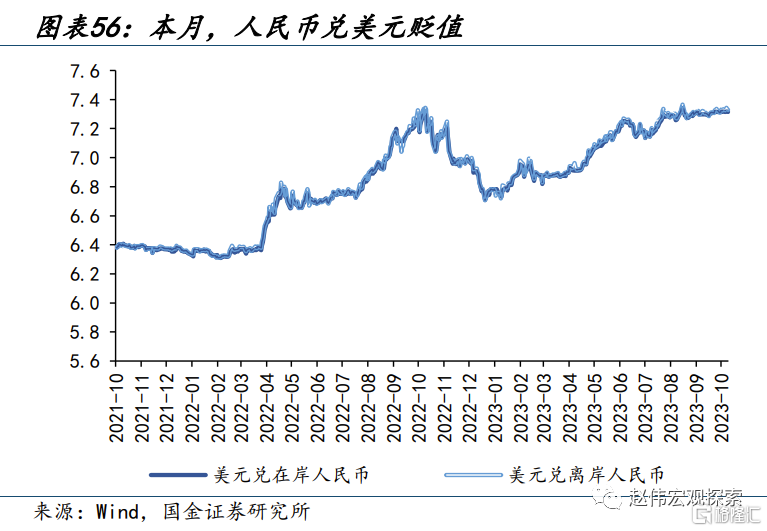

外汇市场:美元走强态势减弱,人民币兑美元贬值。美元指数上涨0.5%,英镑兑美元贬值0.4%,欧元兑美元升值0.1%,在岸、离岸人民币兑美元分别贬值0.3%、0.6%至7.3、7.3。

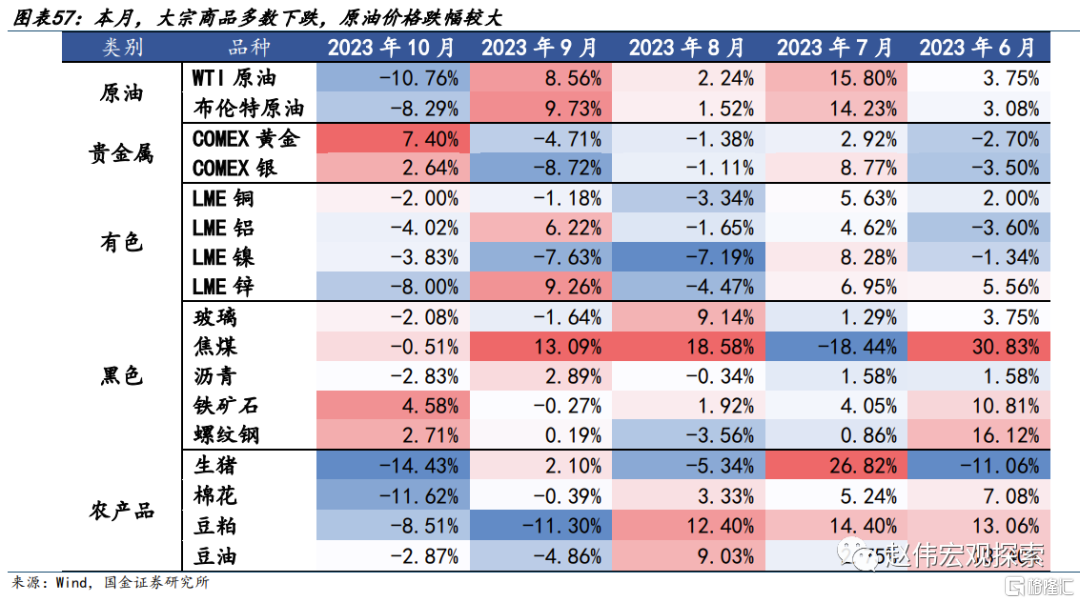

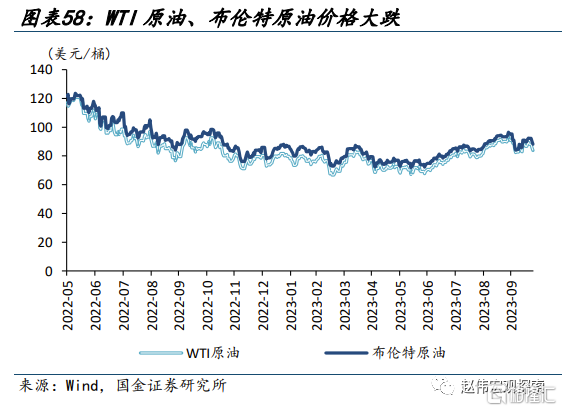

商品市场:大宗商品价格多数下跌,原油、有色、农产品下跌,贵金属上涨,黑色涨跌分化。生猪、棉花和WTI原油领跌,跌幅分别为14.4%、11.6%和10.8%。原油价格跌幅较大,贵金属价格保持上涨。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

报告正文

一、热点思考:11月展望,“靴子落地”之后?

10月以来,市场长期的担忧与期待相继落地:海外美债发行低预期、美联储会议偏鸽;国内“万亿国债”刺激超预期落地。“靴子落地”之后,市场主线逻辑的切换?供参考。

一、10月海外市场主线?美债利率冲高回落、三季报行情开局黯淡

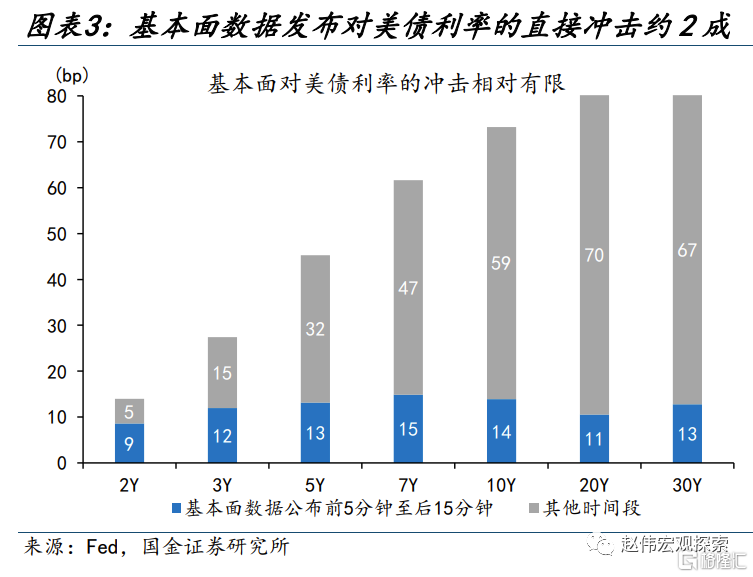

10月,10Y美债利率冲高至5.1%后小幅回落,延续了高位震荡的格局,对海外风险资产形成集体压制。10月23日,10年期美债收益率一度上行至5.1%、较9月31日大幅上行了43bp;随后美债小幅回落、但月底仍处于4.9%的相对高位。近期美债利率上行主要由三方面因素推升:第一,美债的供求压力是主要原因,供给侧财政收入下降、支出上涨,融资缺口扩大导致债券发行放量;需求侧承接能力及意愿也在下降。第二,基本面的持续韧性在数据发布前后的直接贡献约占两成、经济预期的调整也有影响。第三,部分投机行为也有扰动,美债非商业空头持仓一度升至1986年以来的99.3%的高位。

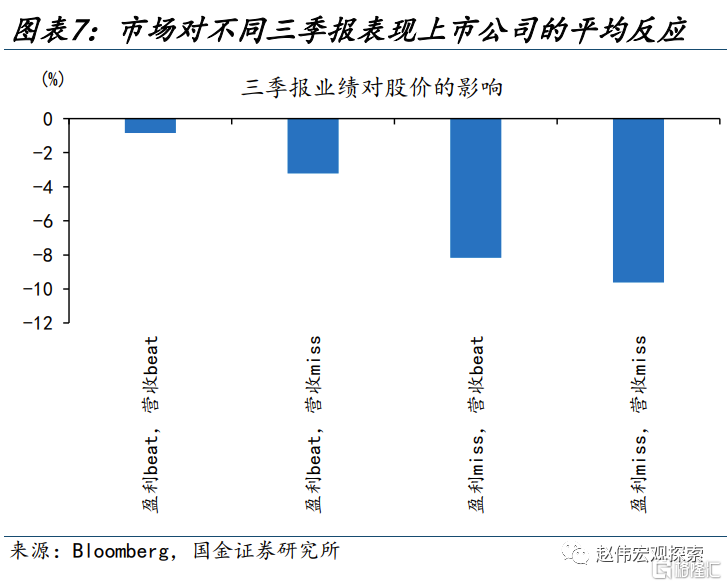

10月下旬,分母端压力缓和后,美股仍在回调,三季报引发市场对远期盈利的担忧或是主因。10月17日-10月31日,美债利率仅小幅上行5bp,但标普500指数大跌了4.1%、分子端冲击或是主因。10月下旬恰逢美股三季报发布期,三季报中已公布业绩的275家上市公司整体盈利较去年增长了8.4%,除能源业外、其他行业的盈利均超预期。但从市场反应来看,即便是盈利、营收均超预期的上市公司也平均下跌了0.8%,盈利、营收均低预期的更是大幅调整了9.6%。三季报表现与市场反应大幅背离的背后,远期指引的下调或是重要的影响因素;10月以来,市场对四季度盈利预期大幅下调了2.4%。

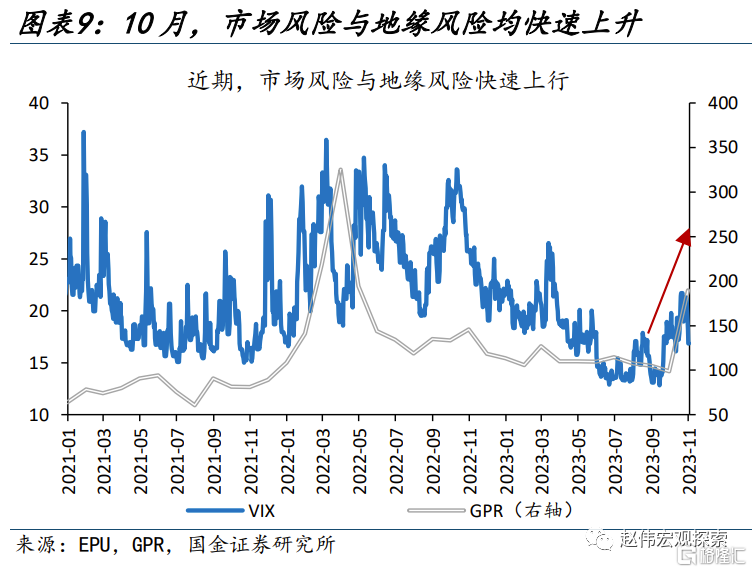

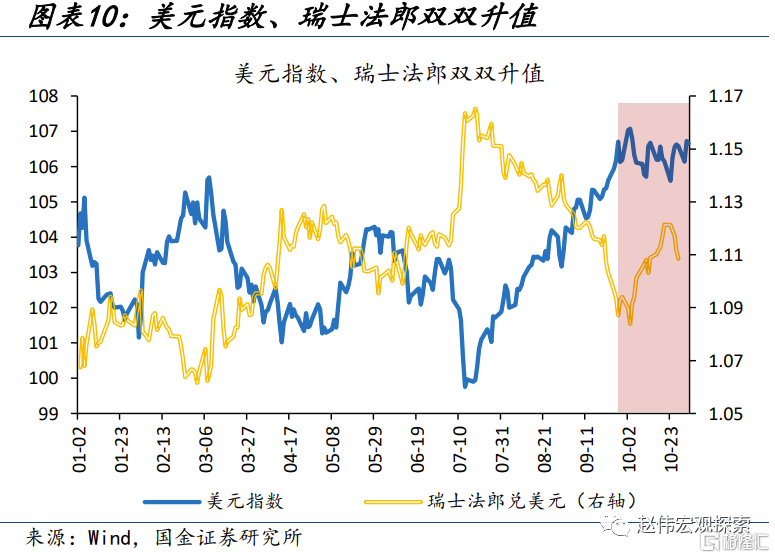

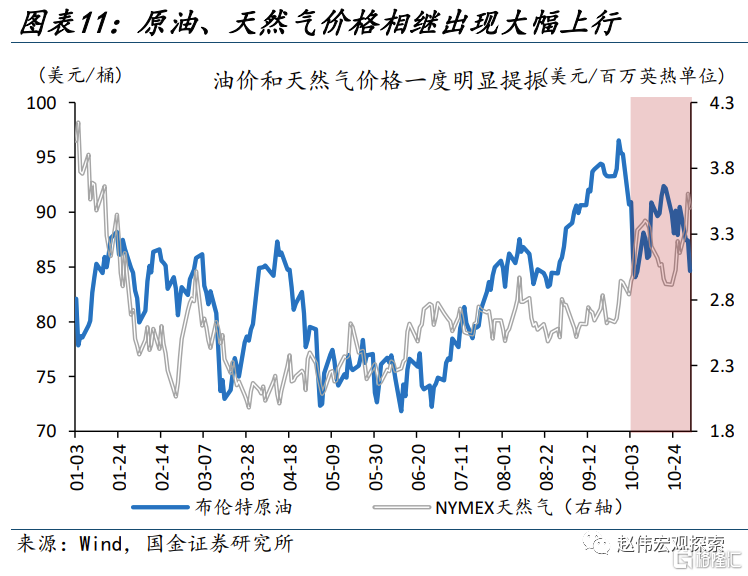

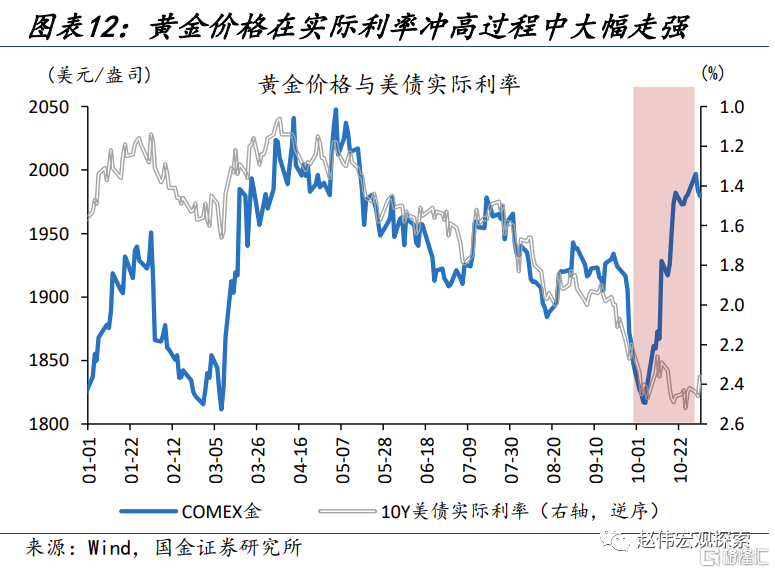

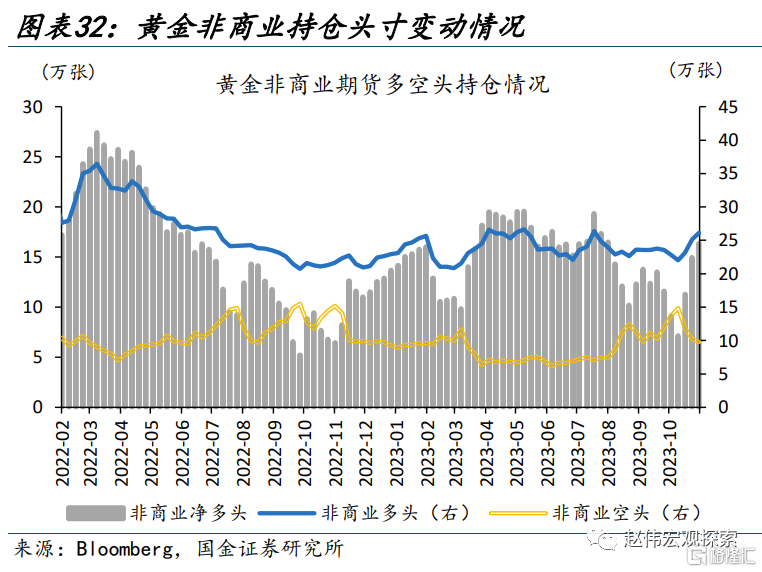

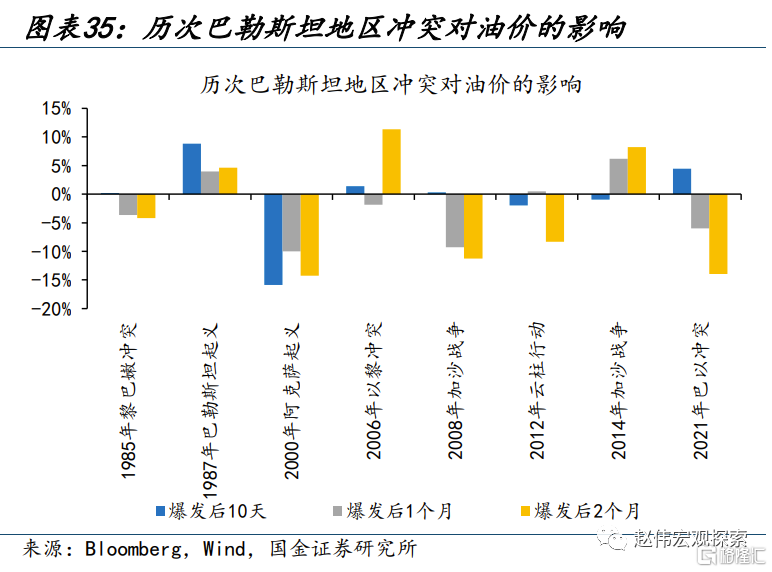

此外,巴以冲突的外生冲击也是近期市场焦点之一;避险情绪与供给担忧对汇率、黄金、原油等品类产生显著影响。巴以冲突爆发后,VIX指数一度在10月20日飙升至21.7的高位,地缘政治风险指数也升至190、创2022年4月以来新高。从市场反应来看,一方面,避险情绪明显升温,10月美元指数、瑞士法郎、黄金分别上涨了0.5%、1.3%、7.4%;另一方面,中东局势也引发了对能源安全的担忧,原油、天然气价格也相继出现了大幅上行,担忧情绪的缓和后、二者均快速回落。

二、10月国内市场焦点?流动性未现明显缓和,万亿国债增强市场信心

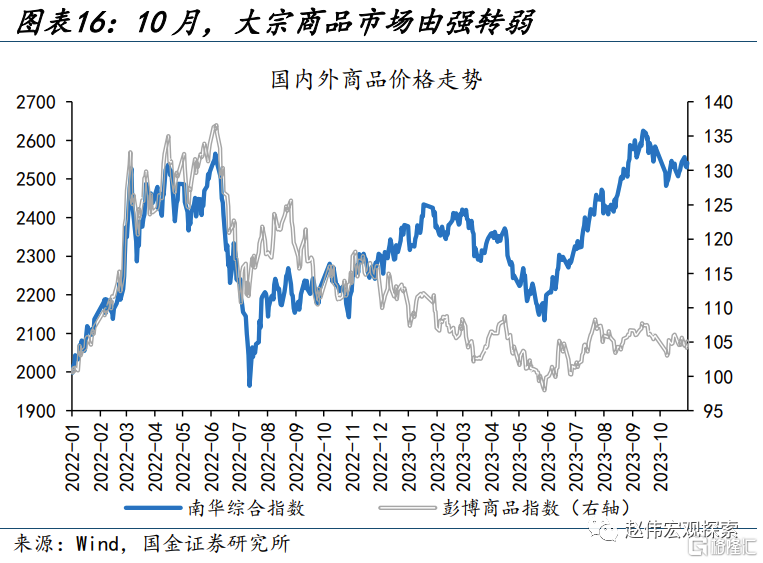

10月上中旬,流动性影响、叠加“财政”力度不足,国内市场延续“股债双杀”,商品市场也边际转弱。债市方面,10月以来,地方债发行明显加速,国债供给放量;同时,流动性环境趋紧,DR007、R007均显著上行。股市方面,市场流动性也在逐步走低:公募基金发行持续低迷、险资私募持仓延续低位、北上资金不断外流;A股市场月均成交额由4月的21.7万亿走低至10月的12.1万亿,换手率也由23.3回落至15.3。

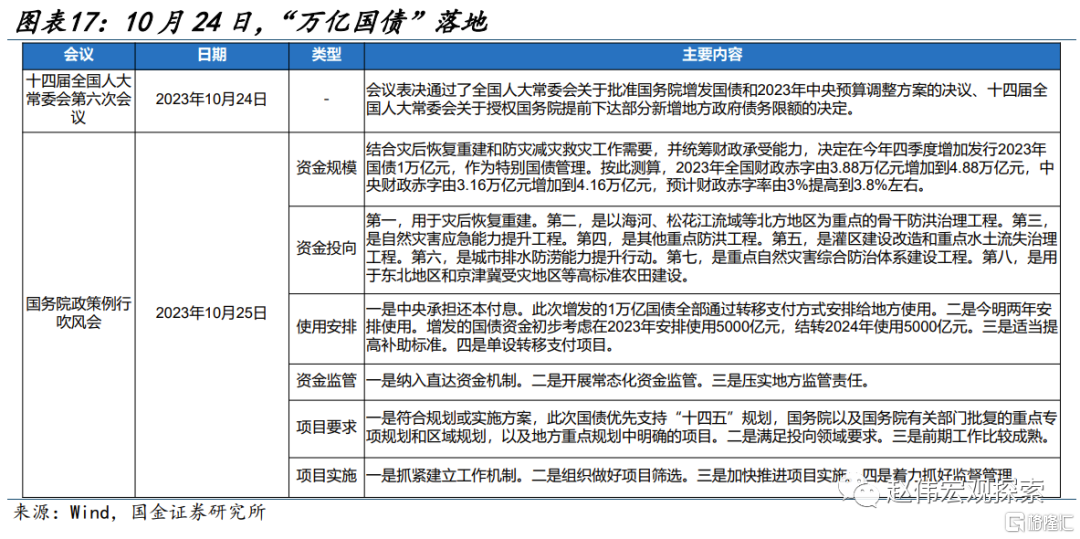

“万亿国债增发”成为市场重要转折点, A股应声反弹,南华综合指数也企稳回升。10月24日,中央调整赤字预算、增发国债,释放的稳增长、稳信心信号强烈。历史经验显示,2023年之前,中央年中调整预算频率较低、历史仅有5次,涉及赤字调整的3次发生在1998-2000年8月下旬,分别增发1000、600、500亿元国债用于水利、交通等基础设施建设。此次中央再度年中加码、增发一万亿元国债,使得赤字率抬升至3.8%左右,除了有效补充地方建设资金外,亦进一步释放政策积极信号。10月24日-10月31日,A股情绪指数由低位的16.9反弹至28.5,上证指数、南华综合指数分别上涨2.7%、1.1%。

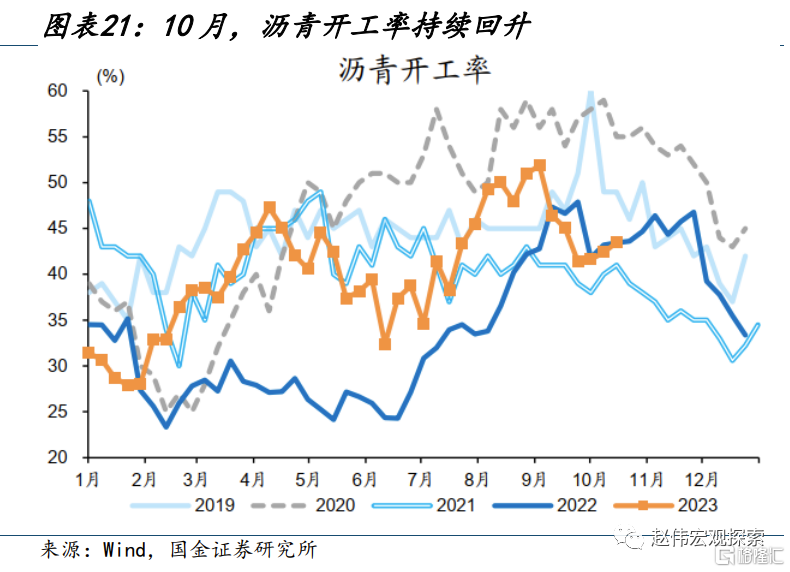

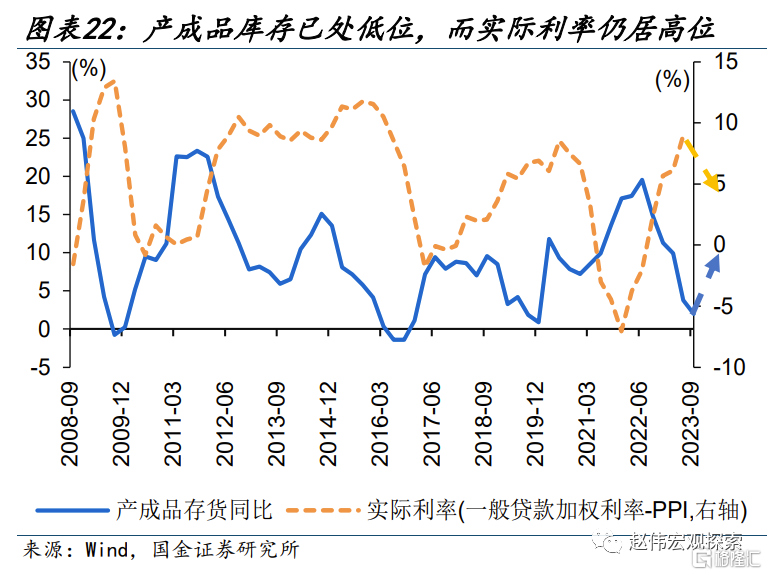

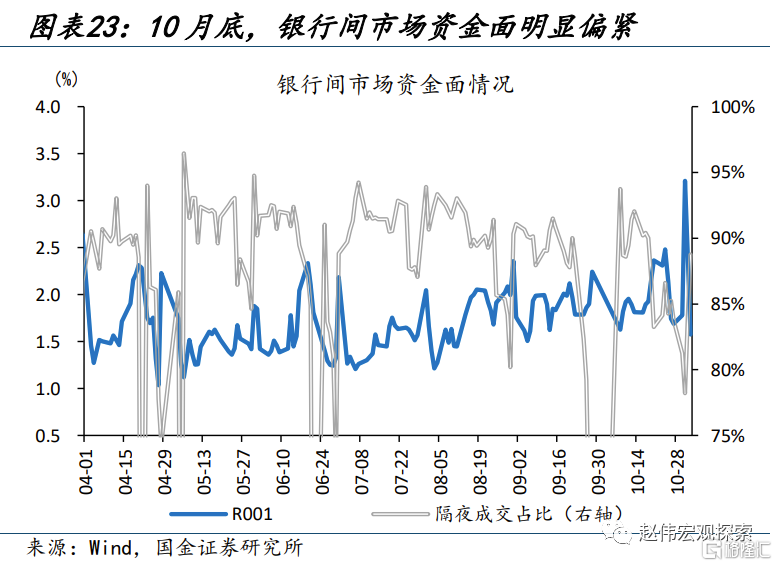

而政府债集中供给压力加大,叠加经济预期改善与资金面承压,债市的波动仍在延续。10月债市收益率延续震荡上行、10年期国债收益率全月小幅上行1.9bp。债市的调整压力主要源自三方面:第一,政府债供给压力的增加,10月地方债发行明显加速,而“万亿国债”的落地页引发了市场对供给的进一步担忧;第二,基本面的预期持续改善,当下库存处于绝对低位,叠加实际利率下行,经济企稳向上信号已愈加明确;而10月以来,沥青开工率的持续回升,也显示稳增长再度加力;第三,银行间市场的资金面在月底明显偏紧, R001一度在10月31日上行至3.2%。

三、11月市场如何演绎?海外关注基本面压力,国内聚焦资金行为变化

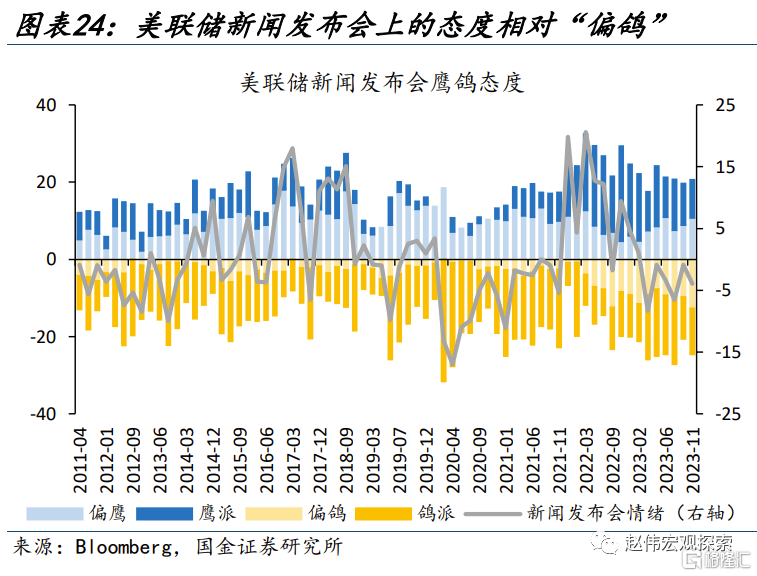

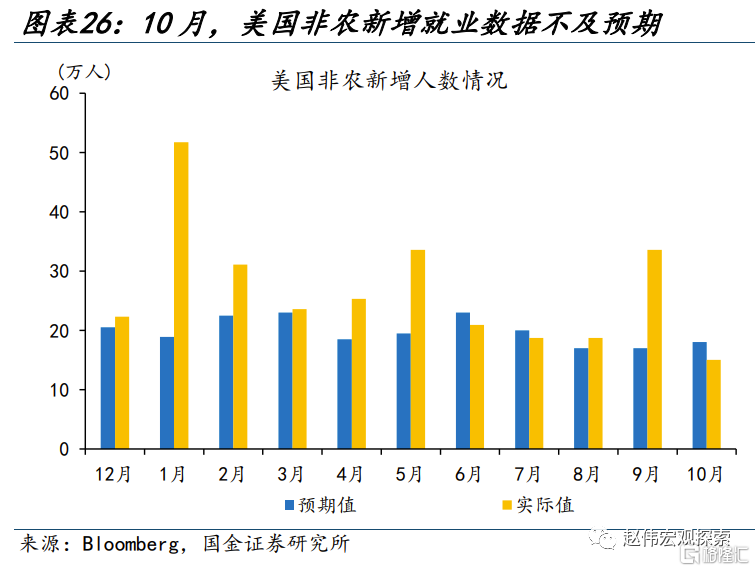

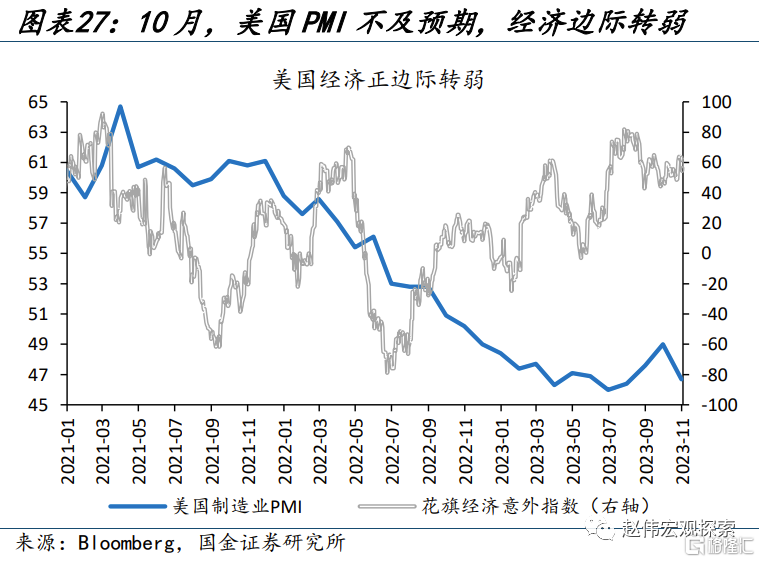

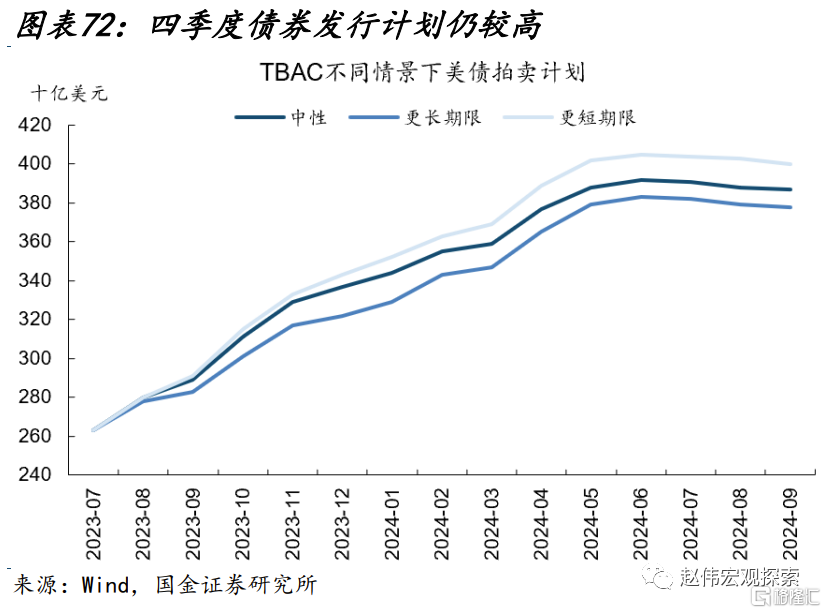

海外,随着美债发行计划公布、美联储议息会议“靴子落地”,美债的定价逻辑或继续向基本面切换,美股分子端的影响也在抬升。11月初,美联储议息会议与财政部再融资会议相继召开,其中美联储继续暂停加息、鲍威尔在新闻发布会上发言相对偏鸽;再融资会议也更加谨慎,财政部预计四季度净发债规模降至7760亿美元、较7月预期值下降760亿美元。“靴子落地”后,美债供求冲击或暂时缓和,市场转向对基本面的关注:10月制造业PMI及非农均不及预期,数据公布后,10Y美债收益率分别下行1.5BP和3.3BP,均高于再融资会议后的下行幅度。美股方面,关注重心或也将向经济下行压力倾斜。

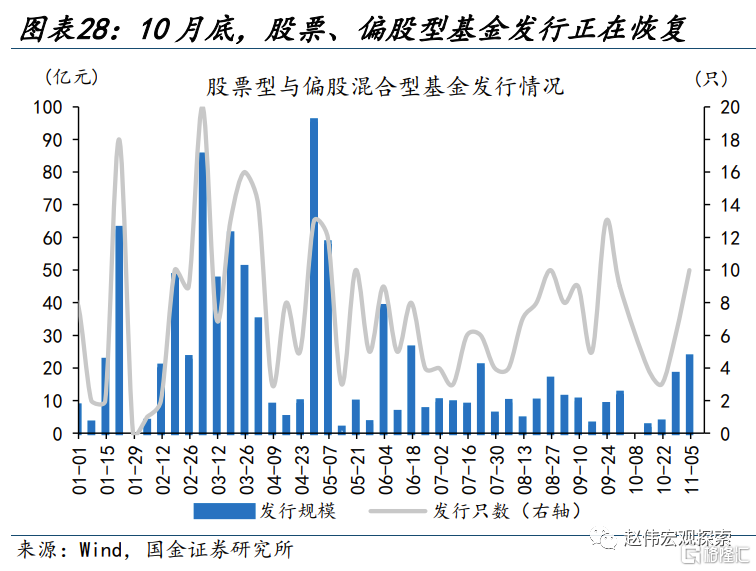

国内市场的焦点或将转向资金面的边际变化;股市关注资金风险偏好的变化,债市关注央行流动性投放的对冲力度。股市方面,随着经济企稳、政策发力下市场信心的回暖,长线资金或有望增持。近2周,股票型、偏股混合型公募基金合计发行16只、募资42亿,北上资金累计流入1.1亿,内外资的资金行为均有所缓和。根据华润信托统计,私募仓位仅58.7%,处2018年以来14.7%的低分位;后续私募、险资仓位提升也值得关注。债市方面,新增国债叠加再融资券、政府债券剩余额度等,年内政府债券待发规模或超3万亿;供给压力之下,关注MLF超量续作、降准等流动性投放的对冲。

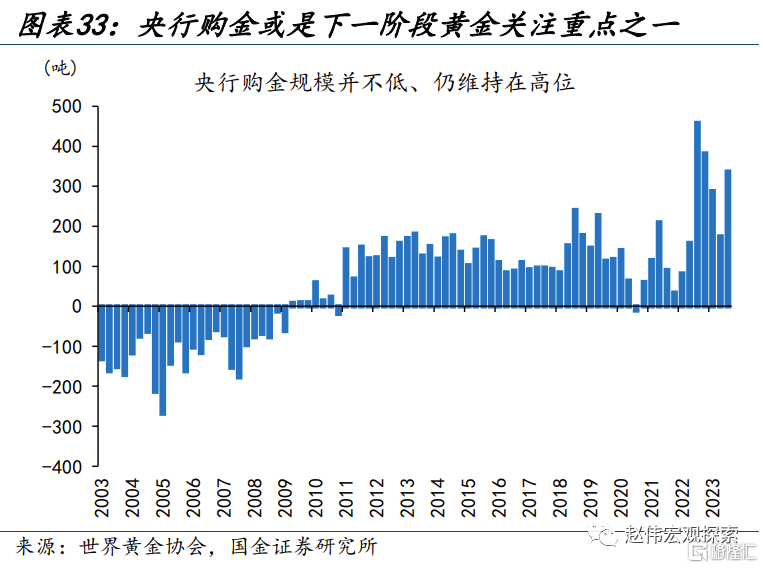

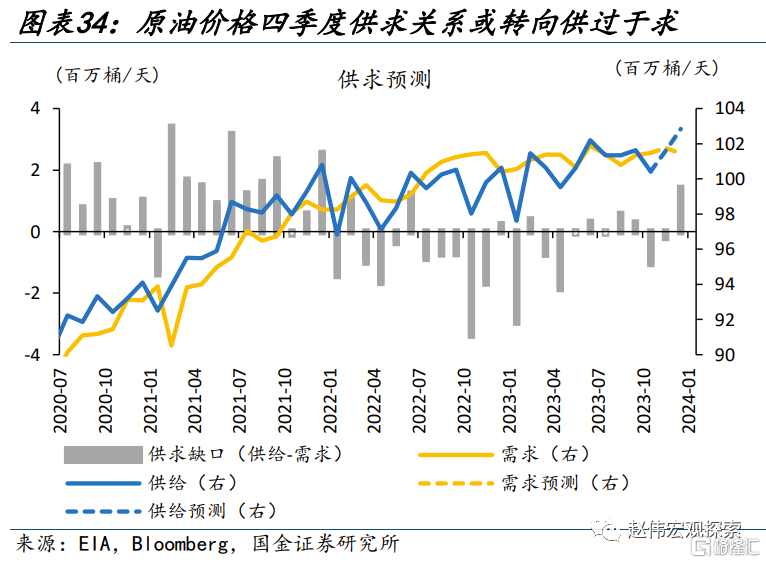

近期商品市场对“巴以冲突”已逐步“脱敏”,但后续冲突升级的风险仍需持续关注。10月下旬以来,“巴以冲突”对商品市场的影响正逐步弱化,黄金价格较高位回落约1.5%、已走低至1989美元/盎司,原油价格则较高点大跌8.1%、供给担忧已基本缓和。向后看,如“巴以冲突”未进一步升温,黄金、原油或均将回归基本面。黄金方面,实际利率的高位回落与央行购金规模的恢复,或会对金价有所支撑;原油方面,四季度供求关系或转向“供过于求”,油价面临一定下行压力,但需关注“巴以冲突”升级的潜在影响。

经过研究,国金证券发现:

1)10月上中旬,美债利率冲高,对海外风险资产形成集体压制。近期美债利率由三方面推升:第一,美债供求压力,融资缺口扩大导致发行放量,需求侧承接能力及意愿也在下降;第二,基本面持续韧性;第三,投机行为扰动,美债非商业空头持仓一度升至99%的历史高位。10月下旬,分母端压力缓和后,美股仍在回调,三季报引发市场对远期盈利的担忧或是主因。

2)10月上中旬,流动性影响下,国内市场延续“股债双杀”;上证指数下跌5.5%,10Y国债上行4.3bp。“万亿国债增发”成为市场重要转折点, A股应声反弹,南华指数企稳回升;供给压力加剧后,债市延续波动。

3)海外,随着美债发行计划公布、美联储议息会议“靴子落地”,美债定价逻辑或向基本面切换,美股分子端的影响也在抬升。近期,美联储暂停加息、态度相对偏鸽;再融资会议也更加谨慎,四季度净发债较7月预期值下降760亿美元。“靴子落地”后,市场转向对PMI、非农等基本面数据的关注;美股方面,关注重心或也向经济下行压力倾斜。

4)国内,随着万亿国债“靴子落地”,市场焦点或将转向资金面的边际变化;股市关注资金风险偏好的变化,债市关注流动性投放的对冲。股市,近2周偏股型公募合计募资42亿,北上资金累计流入1.1亿;内外资的资金行为近期都有所缓和,未来演绎仍需跟踪。债市,年内政府债待发规模或超3万亿;供给压力之下,关注降准等流动性投放。

二、大类资产高频跟踪(2023/10/01-2023/10/31)

(一)月度回顾:全球股市全线下跌,原油价格大幅下跌

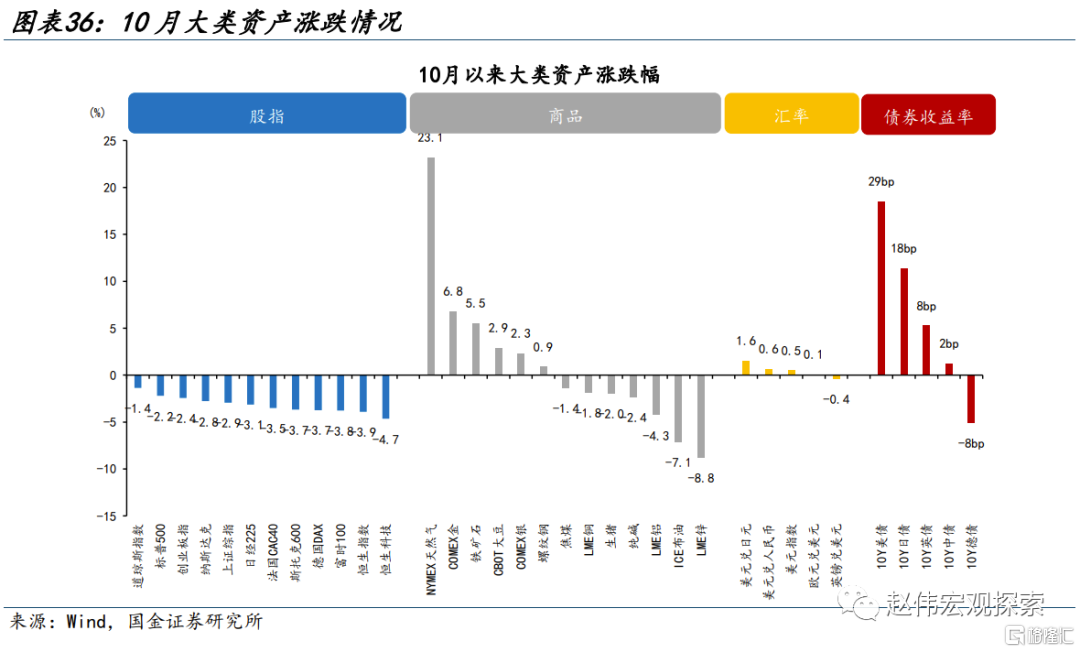

全球股市全线下跌,10年期国债利率多数上行,美元走强态势减弱,商品多数下跌。1)股票市场:发达国家、新型市场股指全线下跌,澳大利亚普通股指数领跌;A股各类宽基指数均下行,创业板指、上证指数和万得全A分别下跌1.78%、2.95%和2.16%;香港市场全线下行,恒生指数下跌3.91%。2)债券市场:发达国家10年期国债收益率多数上行。3)汇率市场:美元指数上涨0.50%,英镑兑美元贬值0.43%,欧元兑美元升值0.06%,在岸、离岸人民币兑美元分别贬值0.25%、0.64%至7.3168、7.3426。4)商品市场:大宗商品价格多数下跌,原油、有色、农产品下跌,贵金属上涨,黑色涨跌分化。

(二)股票市场追踪:发达国家、新型市场股指全线下跌

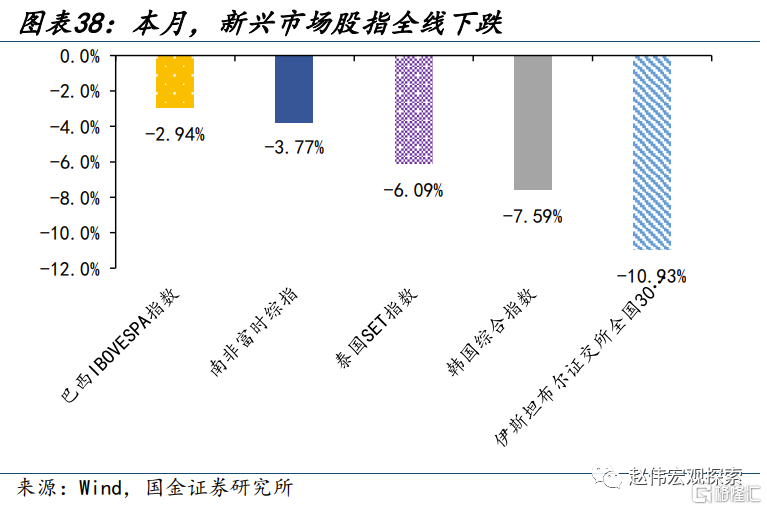

发达国家股指全线下跌,新兴市场股指全线下跌。发达国家中,澳大利亚普通股指数、英国富时100和德国DAX领跌,分别下跌3.89%、3.76%和3.75%。新兴市场中,伊斯坦布尔证交所全国30指数、韩国综合指数和泰国SET指数领跌,分别下跌10.93%、7.59%和6.09%。

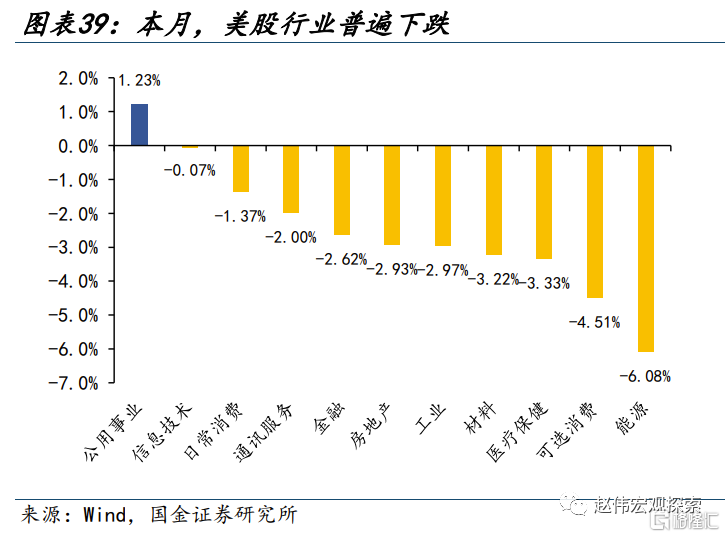

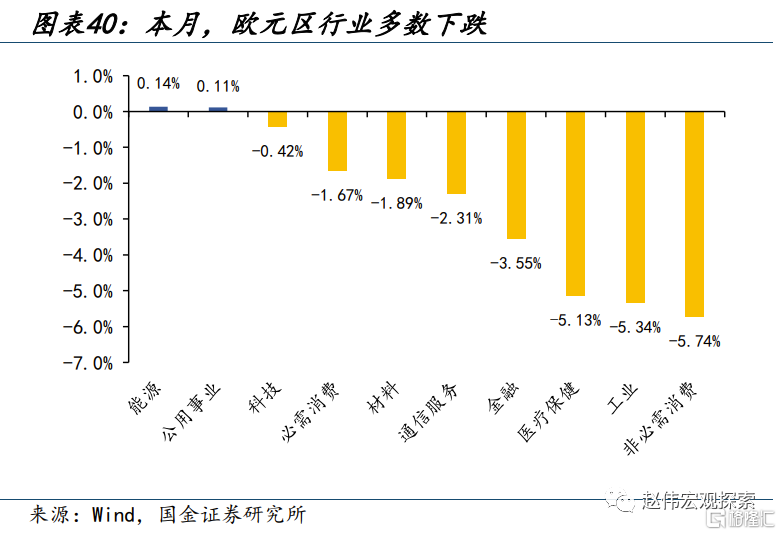

从美国标普500的行业来看,本月美股行业普遍下跌,仅有公用事业上涨1.23%。其中能源、可选消费、医疗保健、材料和工业领跌,分别下跌6.08%、4.51%、3.33%、3.22%和2.97%。从欧元区行业板块来看,本月欧元区行业多数下跌。其中非必需消费、工业、医疗保健、金融和通信服务领跌,分别下跌5.74%、5.34%、5.13%、3.55%和2.31%。

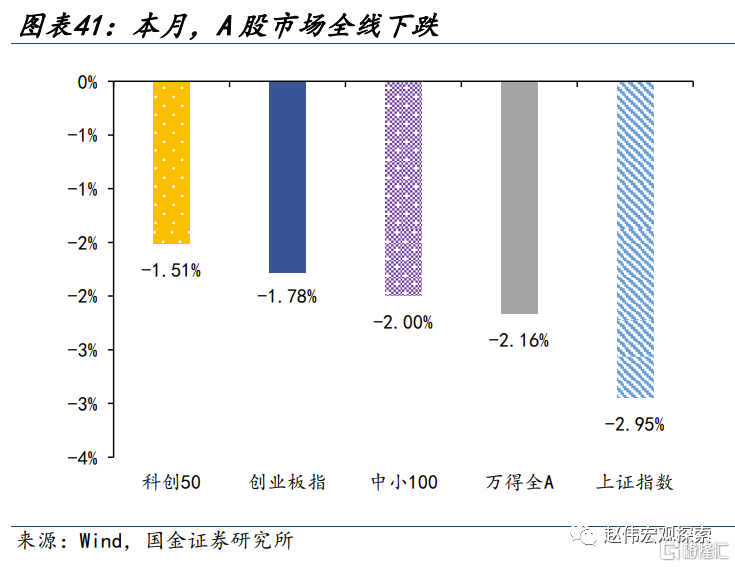

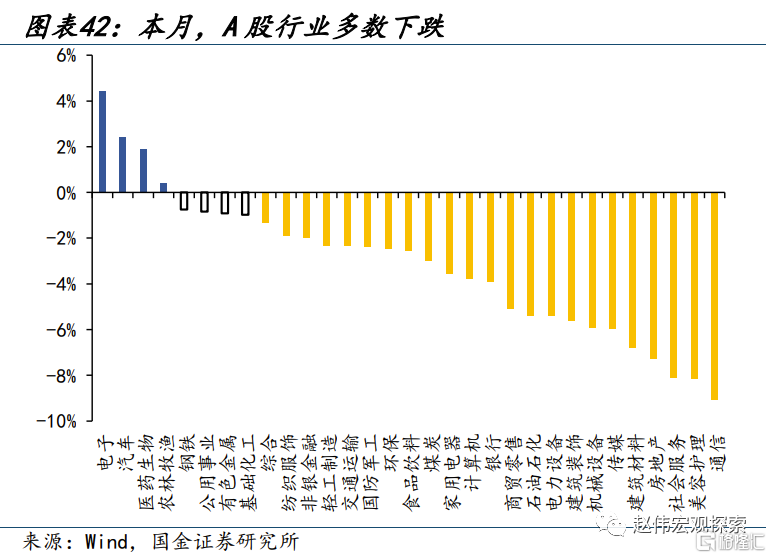

本月,A股各类宽基指数全线下跌。上证指数、万得全A、中小100、创业板指和科创50和分别下跌2.95%、2.16%、2.00%、1.78%和1.51%。行业方面多数下跌。其中通信、美容护理、社会服务、房地产和建筑材料领跌,分别下跌9.09%、8.16%、8.12%、7.27%和6.78%。

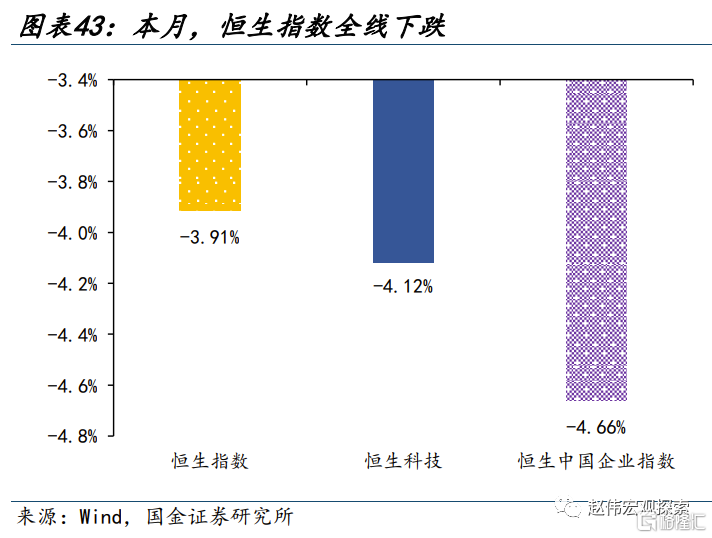

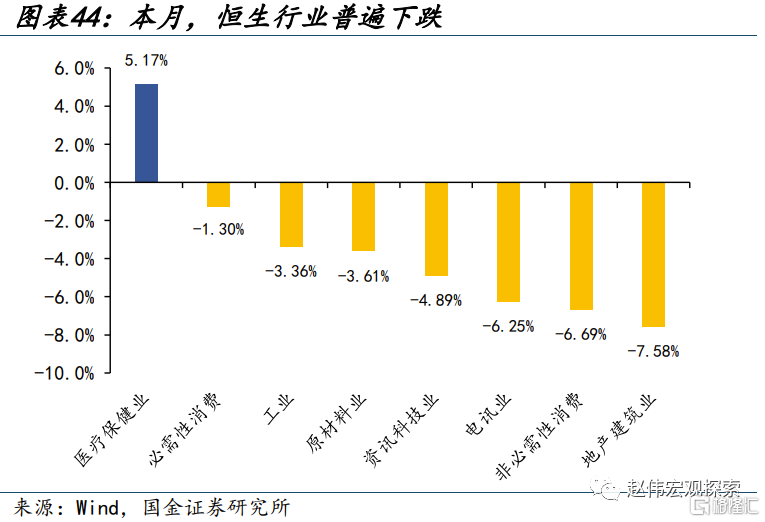

香港市场全线下跌,恒生中国企业指数、恒生科技和恒生指数分别下跌4.66%、4.12%和3.91%。行业方面,恒生行业普遍下跌,其中地产建筑业、非必需性消费、电讯业、资讯科技业和原材料业领跌,分别下跌7.58%、6.69%、6.25%、4.89%和3.61%。

香港市场全线下跌,恒生中国企业指数、恒生科技和恒生指数分别下跌4.66%、4.12%和3.91%。行业方面,恒生行业普遍下跌,其中地产建筑业、非必需性消费、电讯业、资讯科技业和原材料业领跌,分别下跌7.58%、6.69%、6.25%、4.89%和3.61%。

(三)债券市场追踪:发达国家10年期国债收益率多数上行

发达国家10年期国债收益率多数上行。美国10Y国债收益率上行29.00bp至4.88%,德国10Y国债收益率下行7.00bp至2.80%,意大利10Y国债收益率下行5.80bp至4.73%;法国、日本和英国10Y国债收益率分别上行2.00bp、17.80bp和8.27bp。

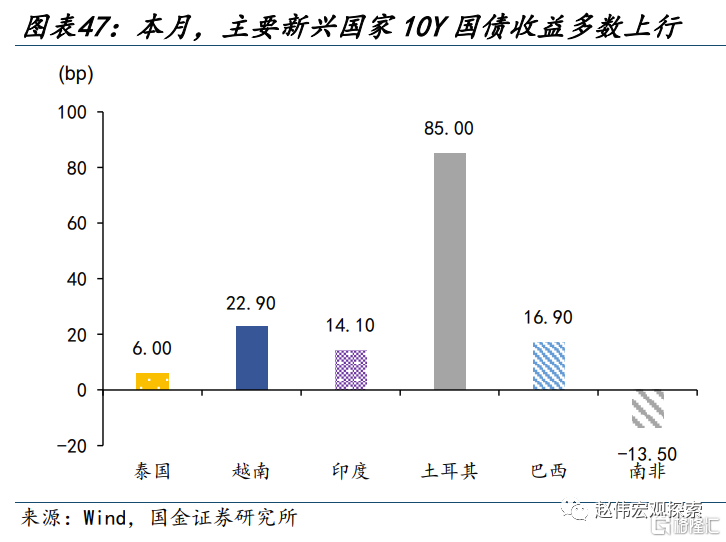

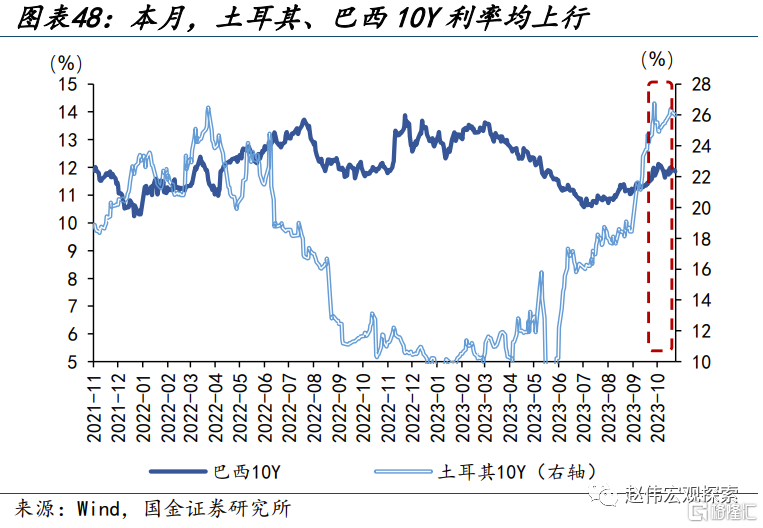

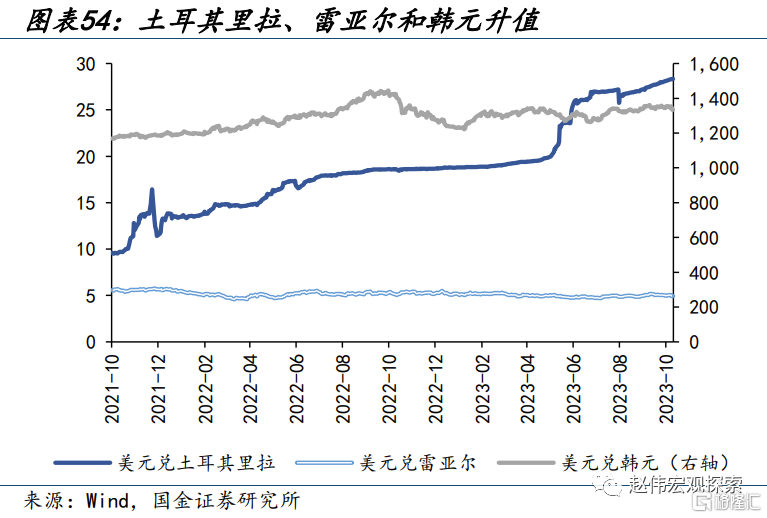

新兴市场10年期国债收益率多数上行。土耳其10Y国债收益率上行85.00bp至26.37%,泰国10Y国债收益率上行6.00bp至3.23%;巴西、越南和印度10Y国债收益率分别上行16.90bp、22.90bp和14.10bp;仅有南非10Y国债收益率下行13.50bp至10.68%。

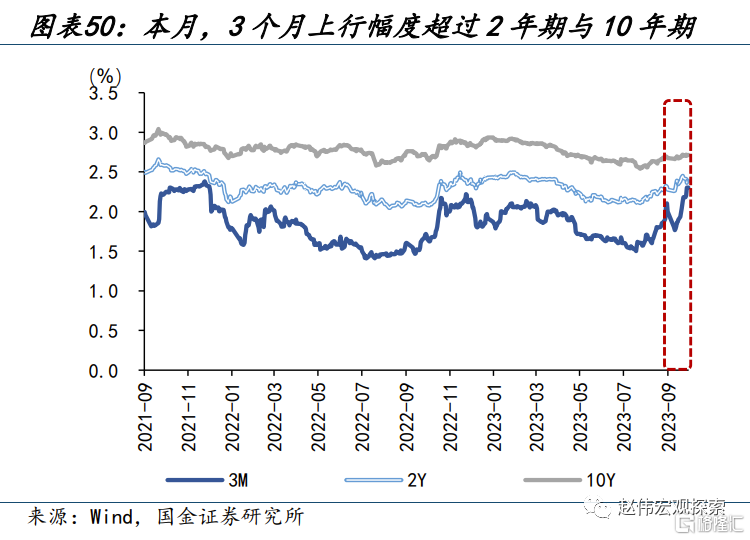

本月,中国国债收益率多数上行,仅有1M下行6.04至1.70%。3个月期国债收益率上行48.20bp至2.29%,6个月期国债收益率上行26.75bp至2.36%;1年、2年、5年、10年期国债收益率分别上行5.74bp、9.99bp、1.50bp和2.87bp。

(四)外汇市场追踪:美元走强态势减弱,人民币兑美元贬值

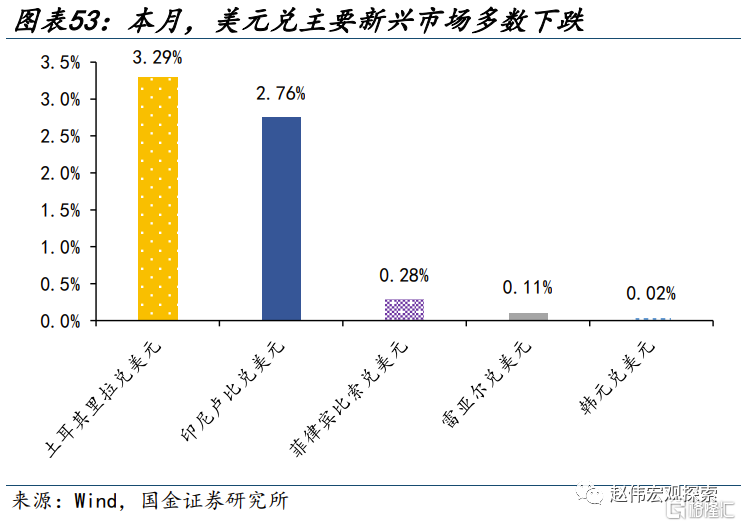

美元走强态势减弱,本月仅上涨0.50%至106.7227。日元、欧元、挪威克朗和加元兑美元分别升值1.55%、0.06%、4.53%和2.17%;英镑兑美元贬值0.43%。美元兑主要新兴市场全线下跌,土耳其里拉、印尼卢比、菲律宾比索、雷亚尔和韩元兑美元分别贬值3.29%、2.76%、0.28%、0.11%和0.02%。

人民币兑美元贬值0.25%,兑欧元贬值0.30%,兑英镑和日元分别升值0.40%和1.14%。美元兑在岸人民币汇率较上周环比上行0.25%至7.3168,美元兑离岸人民币汇率上行0.64%至7.3426。

(五)大宗商品市场追踪:大宗商品价格多数下跌,黄金价格明显上涨

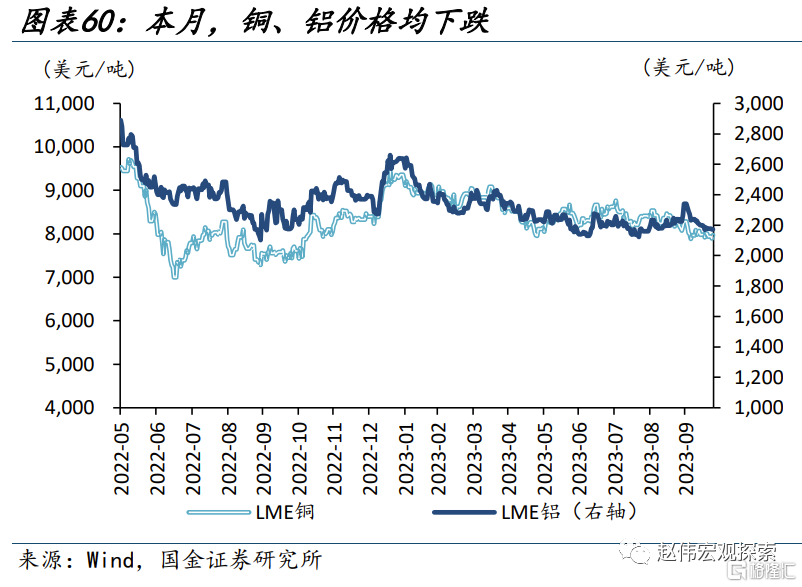

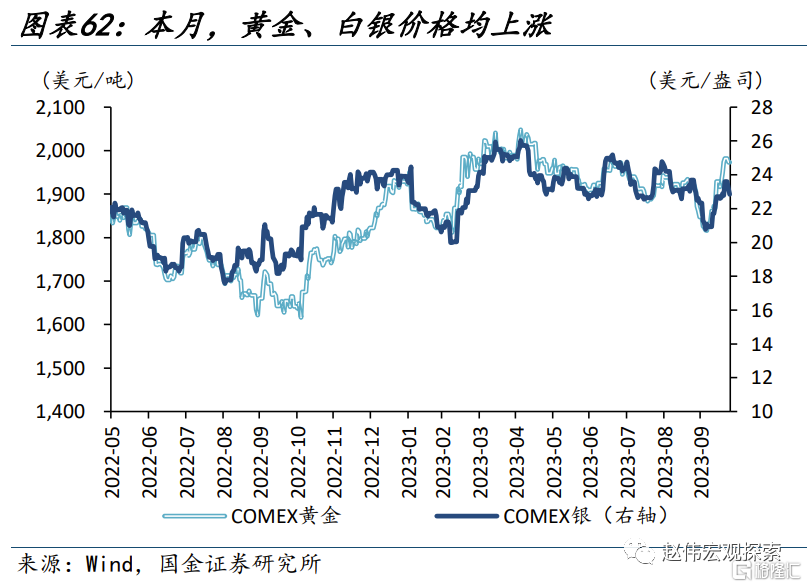

原油、有色、农产品下跌,贵金属上涨,黑色涨跌分化。其中,仅有COMEX黄金、铁矿石、螺纹钢和COMEX银上涨,分别上涨7.40%、4.58%、2.71%和2.64%;生猪、棉花和WTI原油领跌,跌幅分别为14.43%、11.62%和10.76%。原油价格跌幅较大,贵金属价格保持上涨。

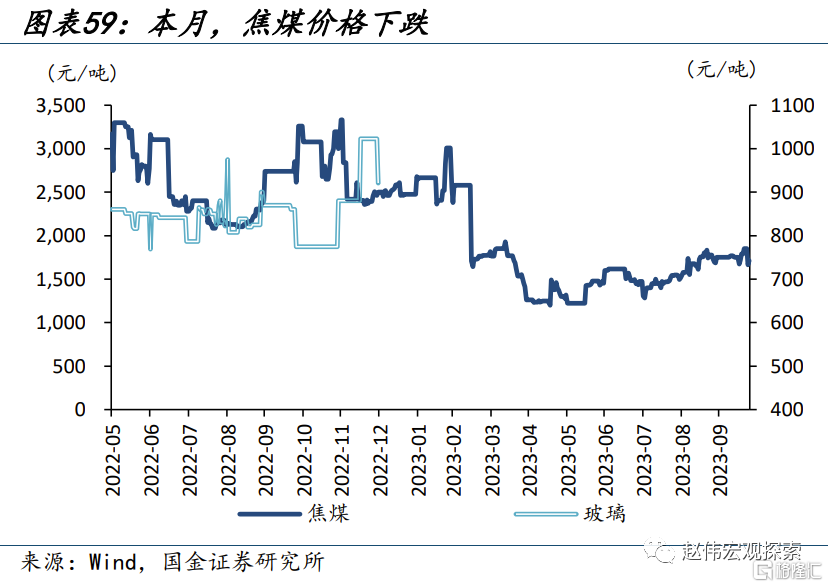

原油价格大幅下跌,黑色价格涨跌分化。WTI原油价格下跌10.76%至81.02美元/桶,布伦特原油价格下跌8.29%至87.41美元/桶。焦煤价格下跌0.51%%至1741元/吨,沥青下跌2.83%至3846元/吨;铁矿石和螺纹钢价格分别上涨4.58%至969.50元/吨和2.71%至3713元/吨。

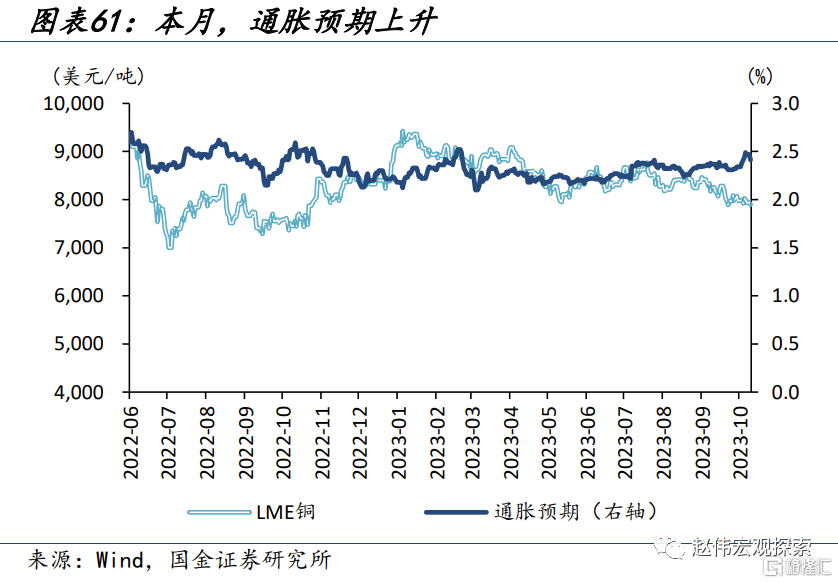

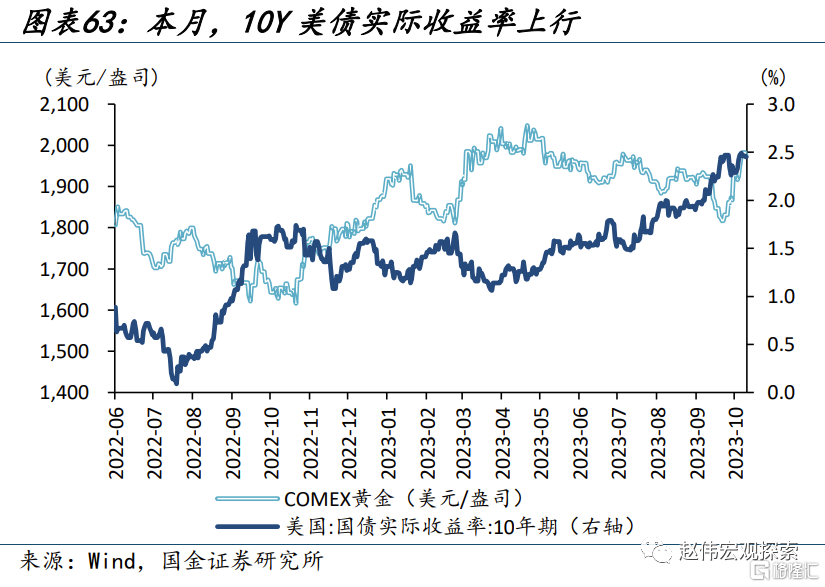

铜价格和铝价格下跌,贵金属价格上涨。LME铜下跌2.00%至8115美元/吨,LME铝下跌4.02%至2246美元/吨。通胀预期从前值的2.35%上升至2.42%。COMEX黄金上涨7.40%至1983.70美元/盎司,COMEX银上涨2.64%至22.93美元/盎司。10Y美债实际收益率从前值的2.24%升至2.46%。

二、报告精选

(一)美债供求压力何时缓解?

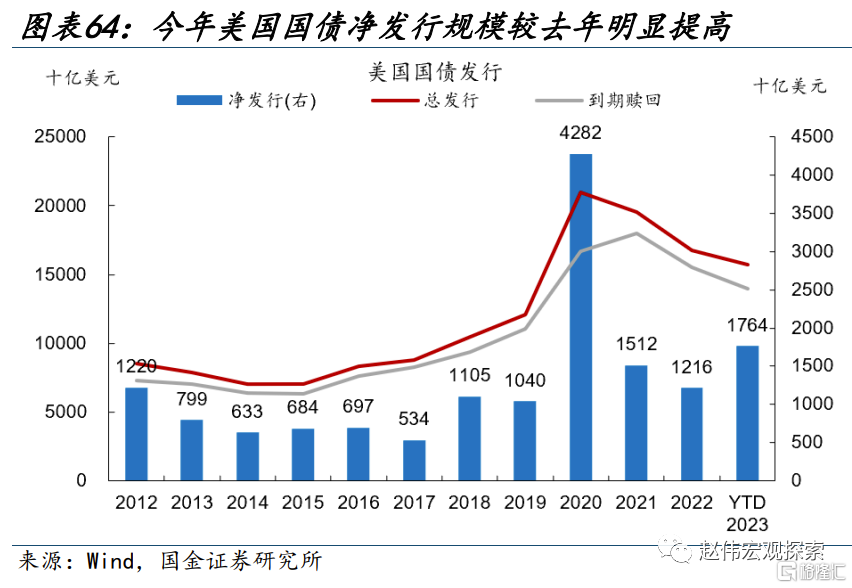

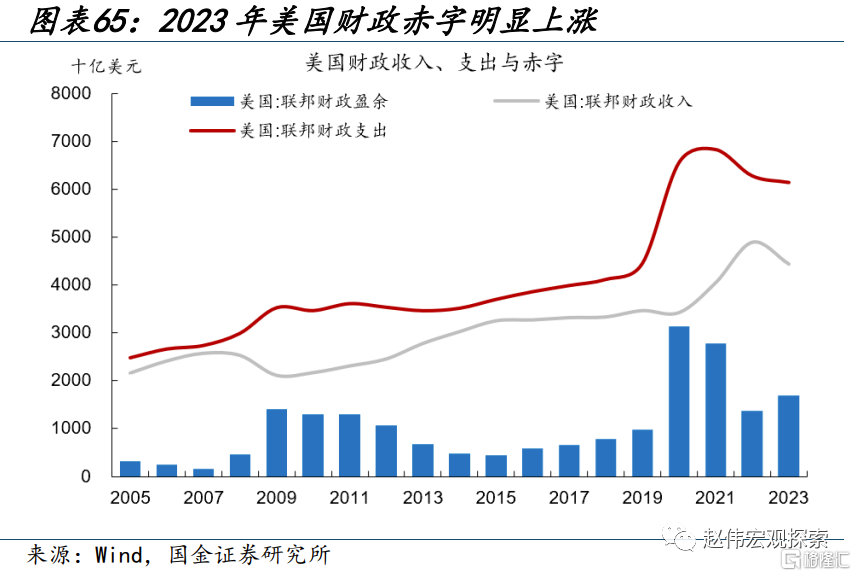

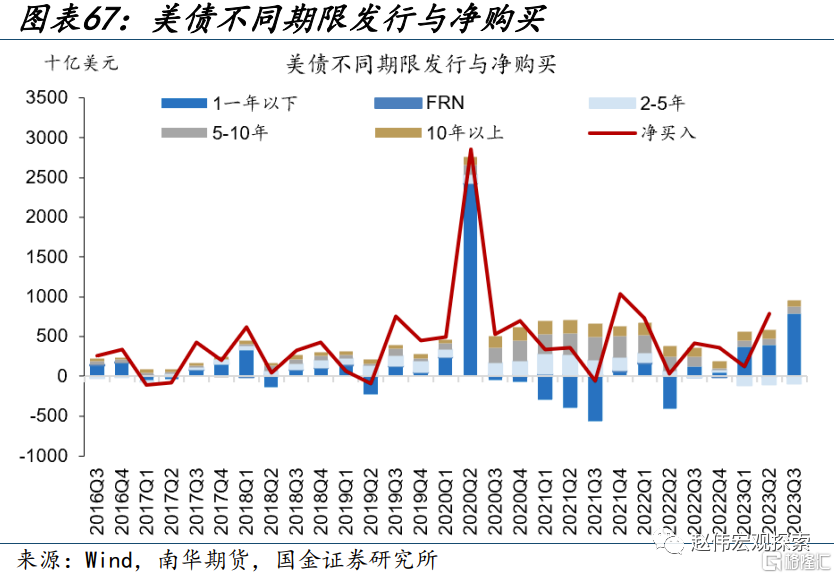

今年美国国债发行规模显著上行,期限以短期为主,3季度财政部再融资例会后,中期国债发行量趋于上行。今年前9个月美债净发行1.8万亿美元,国库券占比最高,达88%。6月债务上限危机解除后,美国国债发行提速。财政收入下降,支出上涨,融资缺口扩大是债券发行放量的主因。2023财年,美国财政赤字达1.7万亿美元,财政收入下降9%至4.4万亿美元;财政支出方面,2023财年总支出下滑2%至6.1万亿,但其中,利息支出上涨23%达8790亿美元。但以往的债券高发未必推高收益率,一方面受债券发行的期限结构影响,另一方面受需求侧影响。

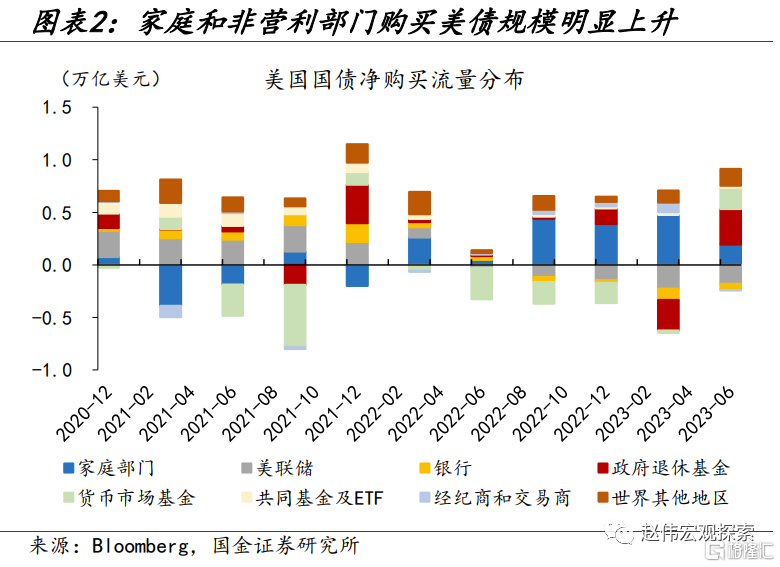

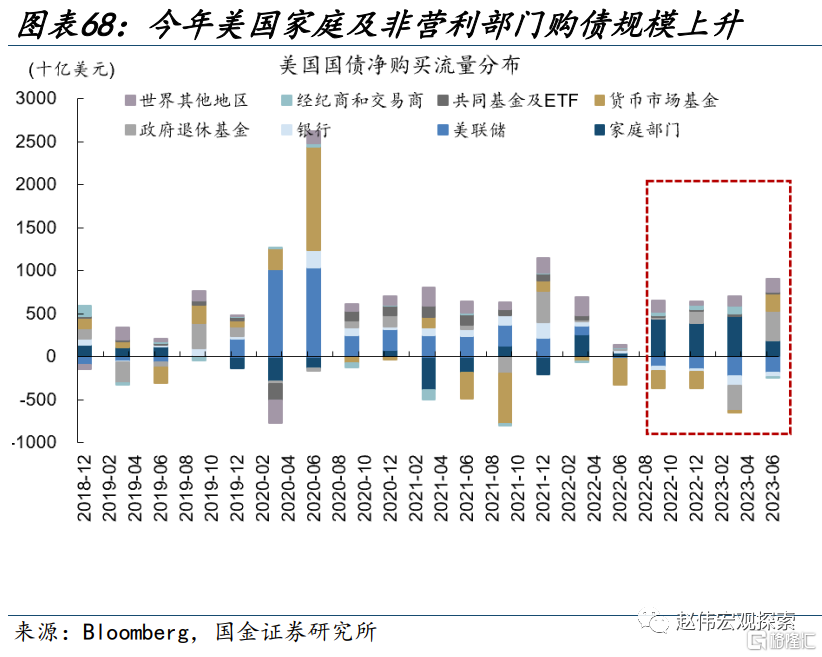

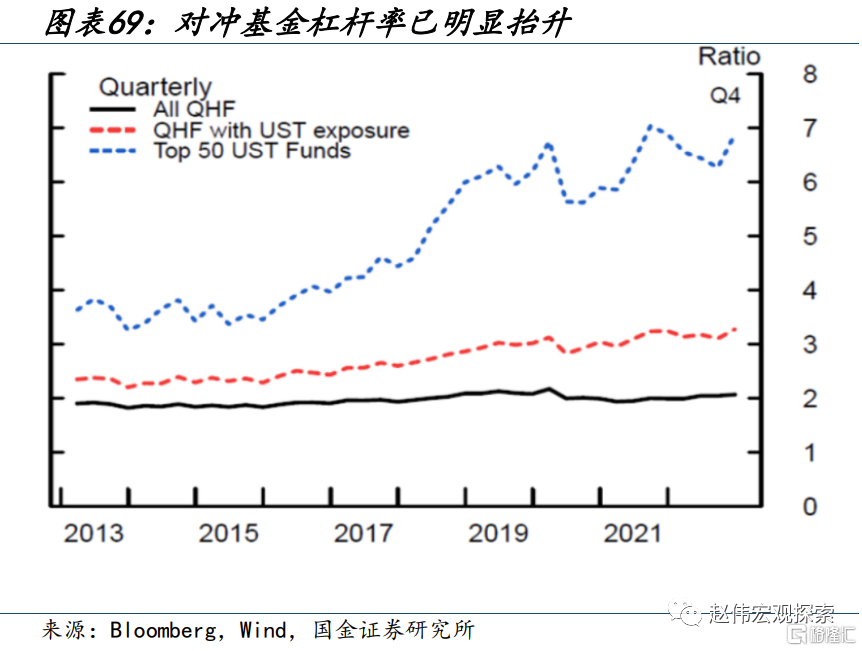

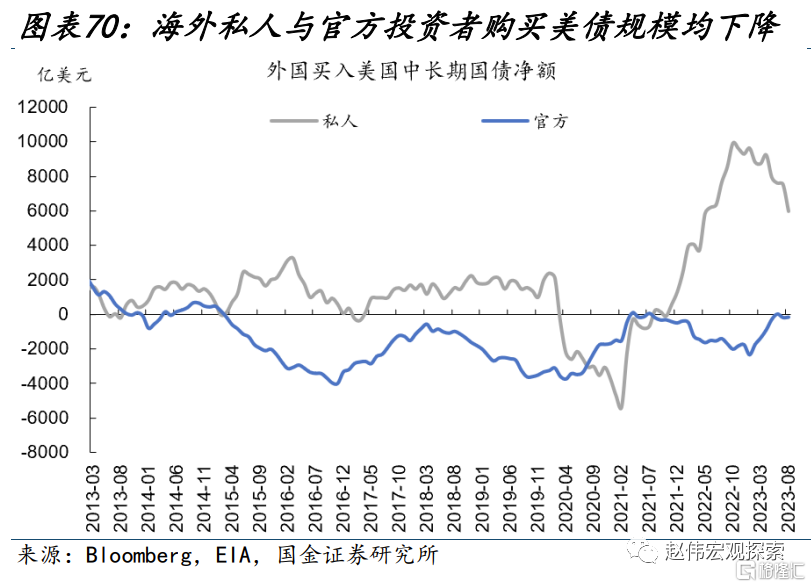

今年,传统的美债需求方整体走弱,但美国家庭和非营利部门购买美债规模明显上升,主要反映了美国对冲基金的购债行为,对冲基金购债受对冲成本及杠杆率的制约,当前美债总敞口排名前50的基金杠杆已明显上升,或将抑制后续的需求释放。海外整体减持美债,其中官方机构减持规模较大,私人机构上半年有所增持,但近期已明显回落。官方机构净购买规模在2015年后持续缩减,疫情后有所回升,今年以来延续下降。海外私人机构主要包括各国养老金等,日本寿险公司最为典型,在美债期限结构倒挂和套汇成本居高不下的情况下,日本私人投资机构的购债行为或同样受到制约。

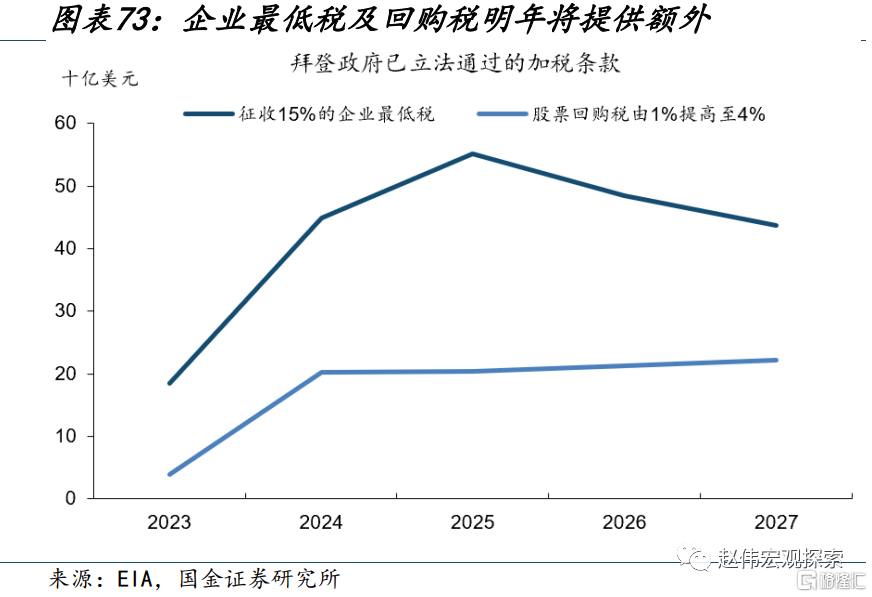

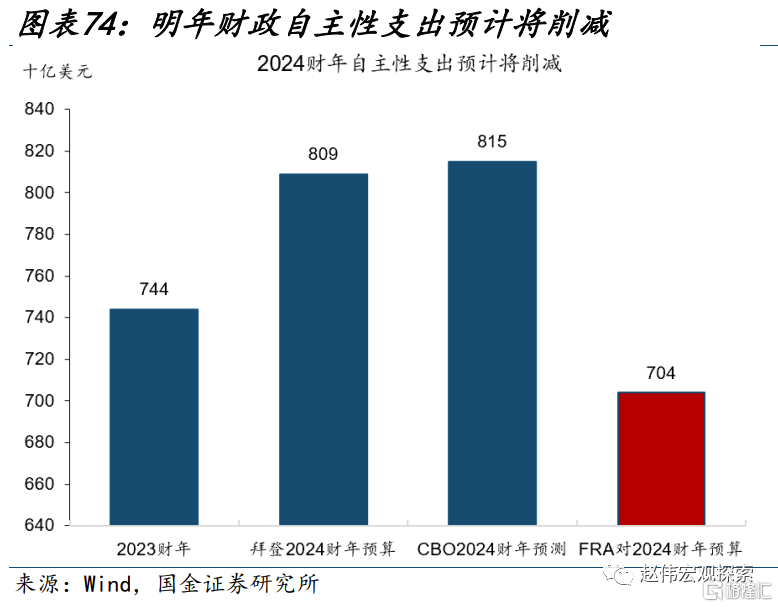

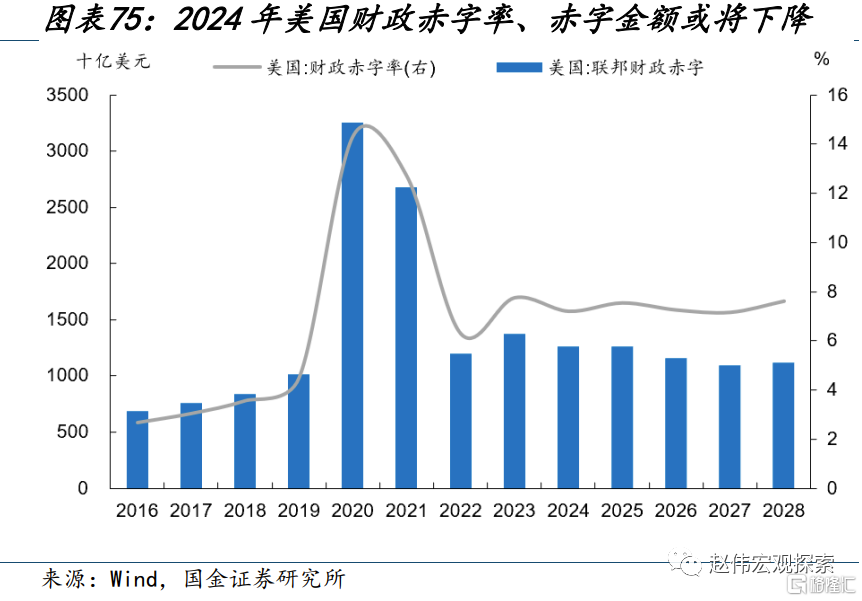

短期内,美国议长选举及拨款法案存在不确定性,国债发行规模或仍处于高位。明年财政支出可能放缓,财政赤字或有所收敛,国债融资需求可能下降。拜登政府计划对居民和企业加税以弥补财政赤字,企业最低税和股票回购税已立法通过。明年非国防支出需由2023年的7440亿削减至7040亿美元,法定支出伴随财政补贴退坡也将缩减。明年财政赤字率或将由今年的6.3%下降至5.8%,赤字金额或将由今年的1.7万美元降至1.57万亿美元,预计国债融资需求或将下降。

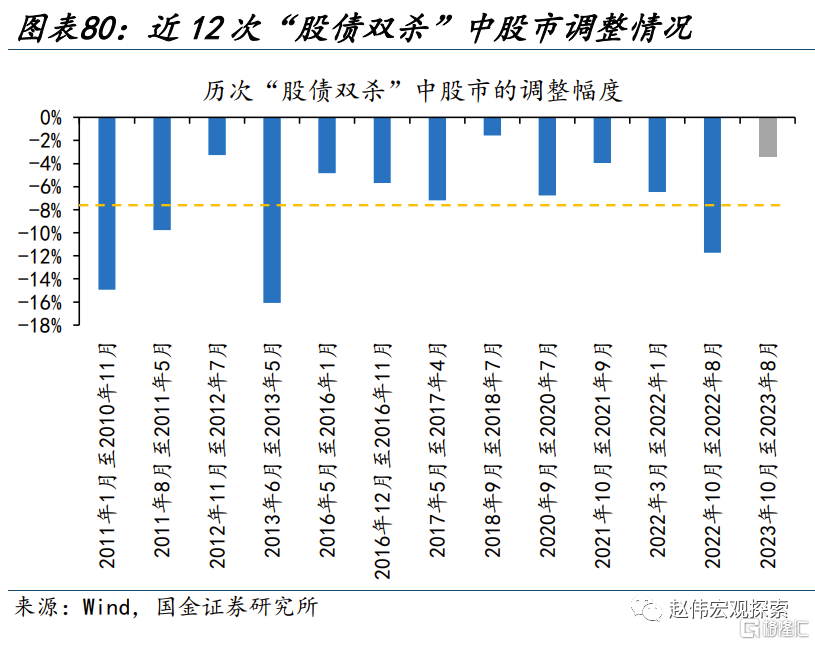

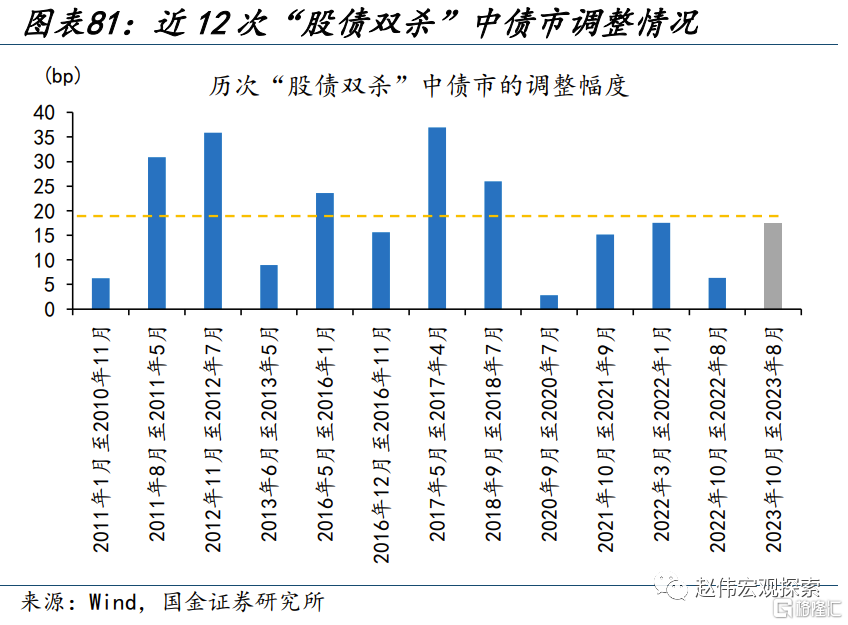

(二)历史上的“股债双杀”,如何破局?

8月以来,国内市场遭遇“股债双杀”,A股快速调整、债市收益率也明显上行。8月21日至今,上证指数、创业板指均延续了4月以来的弱势表现;债市方面,国债收益率也一改此前的下行态势,近期出现明显调整。本轮“股债双杀”,流动性环境的边际变化或是主因。历史回溯来看,“股债双杀”背后驱动主要有两类:一是基本面“类滞胀”;二是流动性环境收紧。近期我国基本面改善、通胀较低,难言“类滞胀”交易。债市调整主因政府债发行加速、季末流动性紧张等;股市流动性也在恶化,表现为公募基金发行低迷、险资私募持仓低位、北上资金外流等。

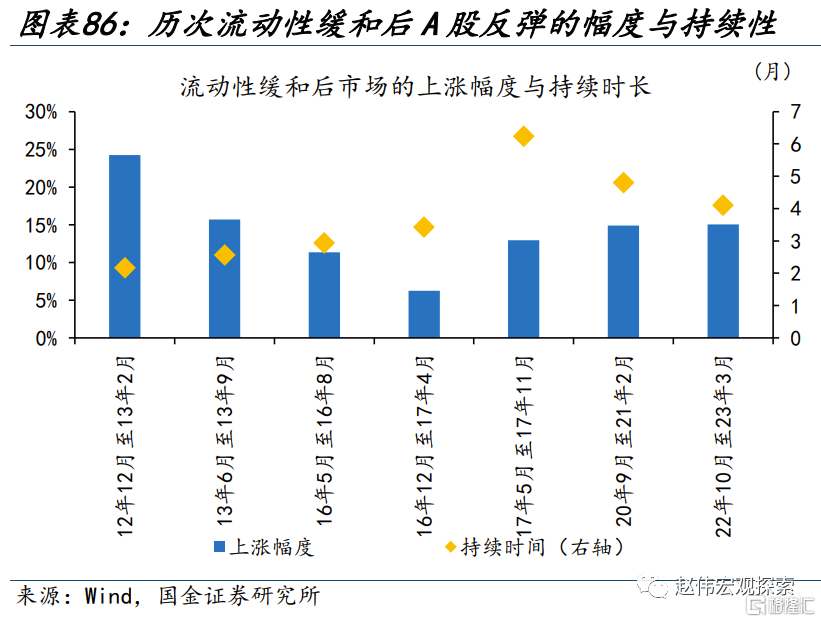

2010年以来,国内市场出现过12次较为典型的“股债双杀”。历史回溯来看,1)“类滞胀”环境下的5次“股债双杀”,持续约2.2个月,上证指数平均下跌7.3%,10Y国债收益率平均上行19.2bp;2)“流动性收紧”下的7次“股债双杀”,平均持续2.3个月,上证指数下跌7.9%,10Y国债收益率平均上行18.6bp。过去5次“类滞胀”中,在通胀见顶或对“滞”的担忧升温后,政策转向下是破局信号,随着通胀缓和后货币政策发力,债市多先转向;过去7次流动性的缓和,既有降准降息等总量性宽松,也有针对减持、募资、融资交易等的“对症下药”,随着流动性缓和,股市率先改善。

本轮“股债双杀”与2022年三季度类似,海外对中国经济预期不断下修、叠加美债利率快速上行的冲击,外资大幅外流;国内市场,基金发行持续低迷,险资、私募等资金也踟蹰不前。而随着10月底市场预期回暖,上证综指由2893的低位开启反弹。当下,积极的政策信号再度释放,有望推动资金风险偏好抬升,A股或有反弹、债市阶段性承压。当下库存处于绝对低位,叠加实际利率下行,经济企稳向上信号愈加明确;而万亿国债落地,更释放了强烈的积极信号。随着市场信心回暖,长线资金有望增持。A股的反弹、或有望打破前期“股债双杀”僵局;债市阶段性承压,或较难持续回调。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。