美联储是否已结束本轮加息周期?

2023-11-06 09:15:46

· 核心观点:12月加息与否需看经济过热叙事是否重现,维持明年6月前美联储不降息的观点。11月FOMC会议Powell认为金融条件对经济产生限制性影响需满足持续性、长端利率上行不仅是对政策利率预期的反映两个条件。美联储大概率会维持“不加息,但保留加息选项”的方法,以最大化平衡经济下行与通胀上行风险。本周非农、PMI等数据显示美国经济过热叙事反转,好于预期的四季度财政部再融资计划则改善美债流动性,推动长端利率下行。12月加息与否将取决于经济数据,但末次加息对资产价格的影响已然趋弱。基于未来三个季度美国经济暂时软着陆、通胀难实现2%目标的基准假设,我们维持明年6月前美联储不降息的观点。

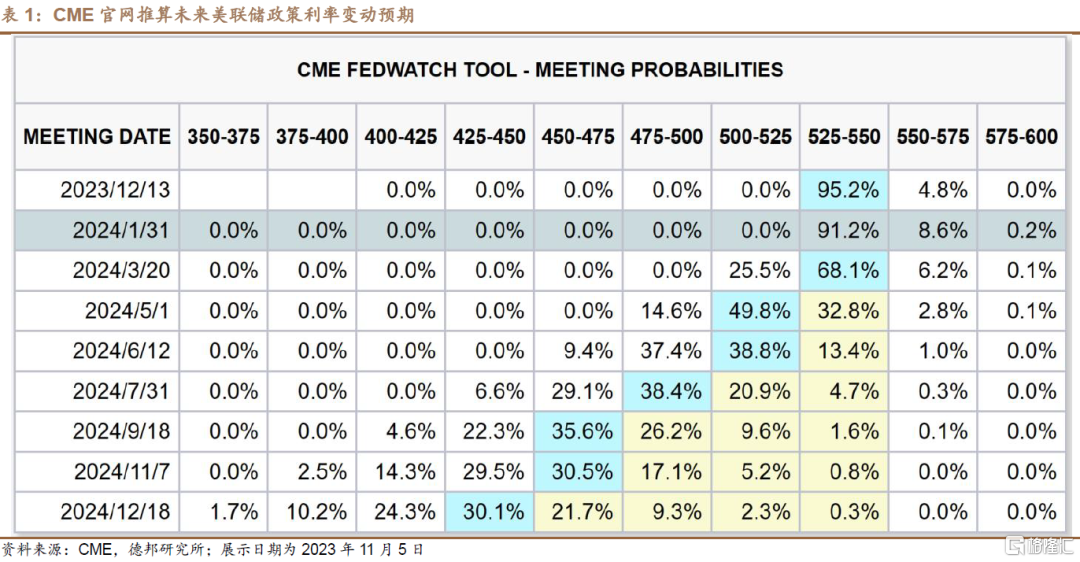

· 联邦基金利率:交易员预期12月加息概率仅4.8%,降息预期提前至2024年5月,且预期明年将有4次降息。①近端加息预期:CME联邦基金期货模型显示(表1),交易员预期12月加息概率仅4.8%,前周收盘为19.8%,预期12月不加息、明年1月再加息概率为8.8%;②远端降息预期:CME联邦基金期货模型显示,在当前[5.25, 5.5]%利率水平下,交易员预期首次降息时点前置至2024年5月。11月以来密集公布的一系列重要经济数据几乎全面逊于预期,如10月ISM制造业PMI在连续向荣枯线回暖的过程中突然因新订单、就业等重要分项的拖累再度回跌(预期49,实际46.7)、三季度非农单位劳务成本不及预期且转负(预期+0.3%,实际-0.8%)、10月新增ADP(预期+15万,实际+11.3万)与非农就业(预期+18万,实际+15万)不及预期,这导致市场对经济前景出现了“进一步但又不至于悲观到极点”的下修,叠加11月FOMC发布会上Powell弱化点阵图的指引作用,深化市场对加息停止的预期,加码市场对“经济降温加码→联储紧缩减码”的交易。同时,财政部 Q4季度融资计划上调政府收入预期、下调发债计划并缩减发债久期,长债供给改善导致美债利率部分回吐此前的供给压力。在宽财政与长债发行力度减弱、经济数据疲软并倒逼联储紧缩预期降温的共同推动下,10年美债利率从5%高点迅速回落至4.5%附近,也导致偏紧的金融条件再度转松。向前看,“财政乏力→经济疲软→紧缩减码”弱化美联储再加息的必要性,市场开始讨论美联储是否已停止加息。我们认为,通胀前景仍不明朗,美联储仍会保留加息选项,但是否还有末次加息对市场的影响已然钝化。如Powell发布会所言,美国通胀的进展将会是颠簸的(in lumps and bumps),无论是尚有不确定性的能源通胀还是仍具黏性的超级核心通胀,都意味着在总供给难以完全修复的背景下,美联储难以在软着陆的经济环境中实现2%通胀目标,即未来三个季度(到明年6月结束时)美联储难有降息。

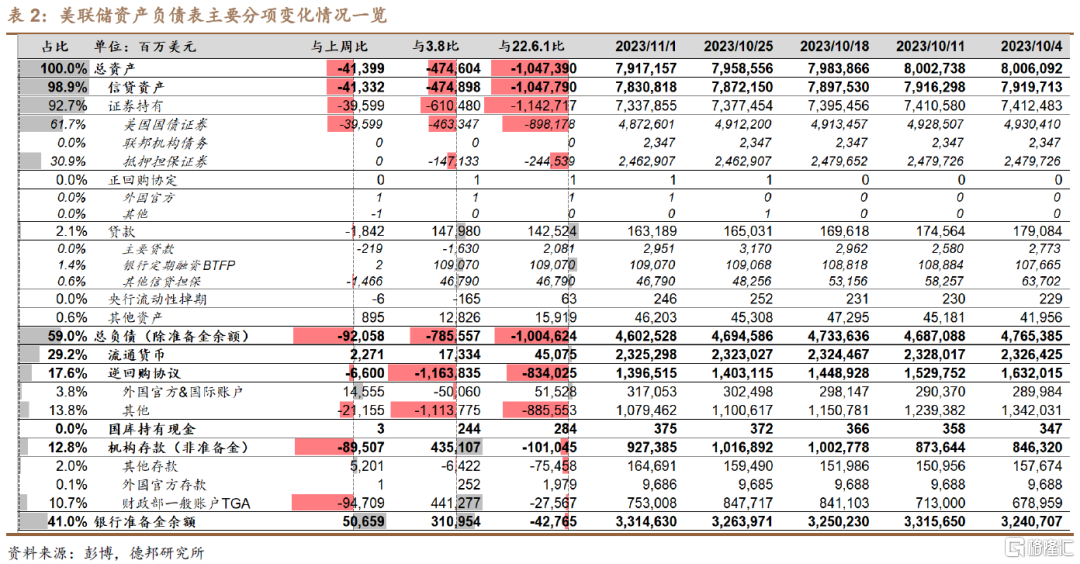

· 美联储资产负债表:TGA自9月以来首次回落,净流动性持续回补。本周美联储总资产减少413.99亿至7.92万亿美元(表2)。①资产端:证券资产减少395.99亿至7.34万亿美元(全部来自美国国债),贷款工具减少18.42亿至1631亿美元。按类别看,主要贷款、BTFP、其他信贷担保工具分别新增-2.19、0.02、-14.66亿美元(图10)。按期限看,1-15天、16-90天、91天-1年贷款工具分别新增-34、2、16亿美元(图12)。②负债端&净资产:本周美联储负债减少920.58亿美元至4.60万亿美元(逆回购减少66亿至1.397万亿美元、TGA减少947.09亿至7530亿美元),银行准备金余额增加506.59亿至3.315万亿美元。美联储投放净流动性规模较上周增加600亿美元(图15)。

· 风险提示:金融系统风险再度发酵;通胀下行速度不及预期;美联储加码紧缩。