冲击深主板!马鞍山农商银行更新招股书,不良贷款率连降

2023-10-20 14:22:55

此前,安徽马鞍山农村商业银行股份有限公司(以下简称“马鞍山农商银行”)更新了首次公开发行股票并在主板上市招股说明书(申报稿),拟登陆深主板,保荐人为中信证券。

马鞍山农商银行成立于 2009 年 7 月,前身为安徽马鞍山农村合作银行。马鞍山农商银行成立以来,以“服务三农、支持中小”为宗旨,践行“同舟共济、伴同成长”的企业文化,建立高效、规范的运行管理体系,首创全国农村金融机构微小贷款业务、在全国中小银行首创绿色金融业务、在全国农村金融机构首开培训机构,是安徽省首家跨区域发展的农村金融机构。马鞍山农商银行的主要业务可以分为公司银行业务、个人银行业务、资金业务等。

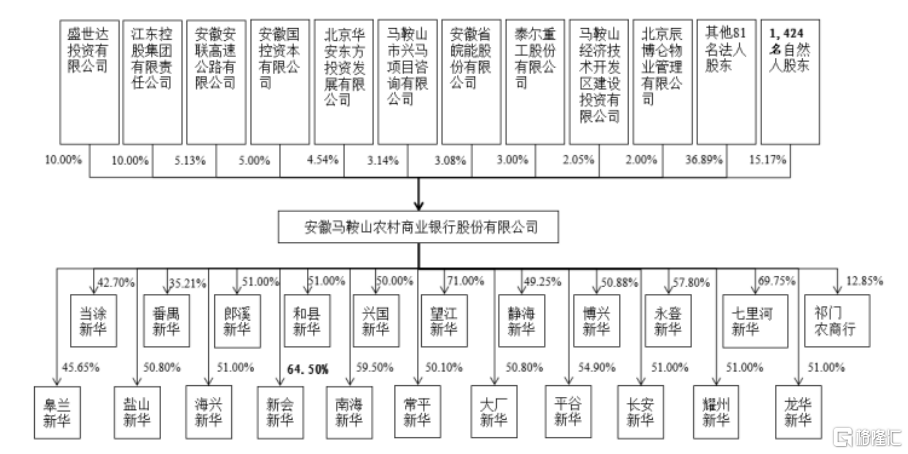

股权结构图,图片来源:招股书

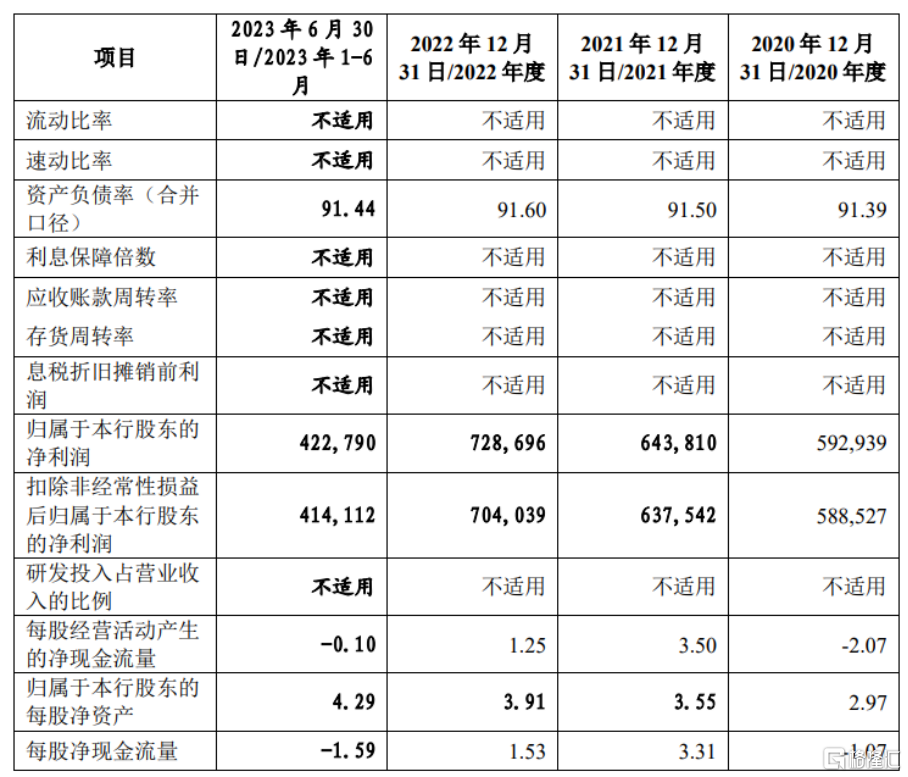

截至 2023 年 6 月 30 日,马鞍山农商银行的资产总额为 903.73 亿元,发放贷款及垫款净额562.06 亿元,吸收存款 731.36 亿元;净资产 77.38 亿元。2023 年 1-6 月马鞍山农商银行实现营业收入 8.08 亿元,净利润 4.57 亿元。

截至 2023 年 6 月 30 日,马鞍山农商银行的资本充足率、一级资本充足率和核心一级资本充足率分别为 18.10%、15.92%、15.92%,不良贷款率和拨备覆盖率分别为1.07%和313.85%。

截至 2023 年 9 月 5 日,深交所主板共计 1,500 家上市企业。马鞍山农商银行2023 年1-6 月,实现归属于母公司股东净利润 4.23 亿元,在前述深交所主板上市公司中排名第 231 位。

主要财务指标情况 ,图片来源:招股书

2020 年、2021 年、2022 年及 2023 年 1-6 月,马鞍山农商银行的净资产收益率分别为13.65%、12.90%、12.83%、6.88%,三年加权平均净资产收益率为 13.13%。

贷款业务相关的信用风险是马鞍山农商银行面临的信用风险的主要部分。贷款业务是马鞍山农商银行重要的收入来源,发放贷款和垫款是其资产总额中占比较高的部分。截至2020 年 12 月 31 日、2021 年 12 月 31 日、2022 年 12 月 31 日和 2023 年 6 月 30 日,马鞍山农商银行的发放贷款和垫款净额(不含应计利息)分别为 400.60 亿元、462.42 亿元、510.83 亿元和 561.13 亿元,分别占其资产总额的 61.20%、59.76%、59.96%和62.09%。

事实上,马鞍山农商银行能否持续成长很大程度上取决于能否有效管理信用风险,保持贷款组合的质量。截至 2020 年 12 月 31 日、2021 年 12 月 31 日、2022 年 12 月 31 日和2023 年 6 月 30 日,马鞍山农商银行的不良贷款率分别为 1.47%、1.23%、1.17%和 1.07%。

截至 2020 年 12 月 31 日、2021 年 12 月 31 日、2022 年 12 月 31 日和 2023年 6 月 30 日,马鞍山农商银行的贷款减值准备余额分别为 14.15 亿元、14.81 亿元、18.76 亿元和 19.48 亿元,贷款减值准备占贷款总额的比例分别为 3.43%、3.12%、3.56%和 3.37%,拨备覆盖率分别为 233.91%、253.31%、305.00%和 313.85%。马鞍山农商银行根据对影响贷款质量的多项因素的评估和预测计提贷款减值准备。

截至 2023 年 6 月 30 日,马鞍山农商银行的发放贷款和垫款总额为 578.19 亿元,按照担保方式分类,其中保证贷款、抵押贷款、质押贷款、信用贷款分别为 145.11 亿元、172.08 亿元、35.31 亿元、64.57 亿元,分别占发放贷款和垫款总额的25.10%、29.76%、6.11%、11.17%。

截至 2023 年 6 月 30 日,马鞍山农商银行最大单一借款人贷款余额 3.70 亿元,占其资本净额的 4.20%;最大十家单一借款人贷款余额合计为 26.62 亿元,占其资本净额的 30.25%,占其贷款总额的 4.60%。马鞍山农商银行现有信贷客户主要集中于马鞍山地区,该地区的中小企业居多,在扩大信贷规模时,可能形成对一些优质客户的集中投放,而马鞍山农商银行目前资本规模较小,可能导致马鞍山农商银行的信贷集中于若干客户以及贷款集中度指标超过监管要求。

截至 2023 年 6 月 30 日,马鞍山农商银行的资产负债流动性敞口合计数为 77.38 亿元,其中逾期、即时偿还、3 个月内、3 个月-1 年、1-5 年和 5 年以上的资产负债流动性敞口分别为 0.42 亿元、-212.38 亿元、84.13 亿元、-11.86 亿元、-17.03 亿元和 234.10 亿元。由于马鞍山农商银行的资产类项目中,贷款期限结构与马鞍山农商银行的存款期限结构不尽一致,有可能造成由于存贷款期限不匹配所导致的流动性风险。