中金宏观:明年财政有望更为前置发力

2023-10-16 14:15:21

在地产仅边际改善、经济内生动能尚未完全巩固的情况下,财政政策需发挥更大的逆周期调节作用。今年8月财政政策强度出现回升迹象,我们认为未来财政积极底色有望更为突出,并综合体现为化债防风险和稳增长两方面,不同于今年,明年财政有望更为前置发力。

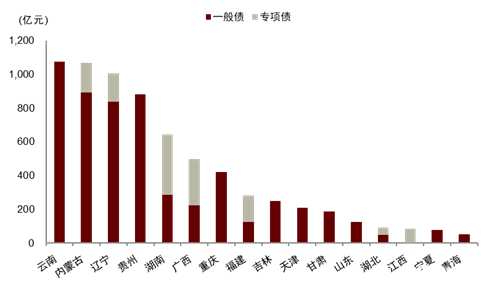

一揽子化债方案落地,多地公告发行特殊再融资债券,地方隐债风险得以缓释。今年10月初以来,多地政府公告发行特殊再融资债券,用途为偿还到期的存量政府债务。截至10月13日该类政府债券体量拟发行规模接近7000亿元,其中云南、内蒙古、辽宁、贵州、湖南等地公告发行量超500亿元,并集中在地方一般债。特殊再融资债券政策落地有助缓解地方政府的还本付息负担,进而用于民生和投资的财政空间也得以腾挪。我们预计今年4季度特殊再融资债券发行体量或超1万亿元,央行货币政策司司长近日也表示,货币政策应对超预期挑战和变化仍然有充足的政策空间[1],我们认为央行或保障市场流动性以助力地方化债,债券增发对市场流动性的冲击或有限。

近期政策对基建和地产投资的托举力度也有所加码:

基建方面,今年3季度以来专项债加快发行和投放使用,提前下达部分地方专项债限额政策有望在明年延续。今年一般预算账户对基建的支持力度不算高,地方专项债发行和投放进度也偏慢,但基建增速不低,主要原因或在于两点,一是金融机构支持力度较大,今年9月末金融机构中长期基建贷款余额增速同比达15.1%,较去年同期高2.6ppt,二是去年或因疫情因素,年底政府性基金账户仍有相当体量的资金结转至今年使用(图表7)。但随着结转结余资金在今年更大程度消耗以及防范地方新增隐债的纪律更为严格,我们认为明年基建投资将更加依赖新增财政资金,提前发行地方债券的必要性较高。据新华社报道,提前下达部分新增地方债务限额成为10月末全国人大常委会的建议议程之一[2],这意味着明年初部分新增地方债务额度有望提前下达并发行,2022年地方专项债下达和发行的时间进度均靠前,1Q22基建同比增速也高达10.5%,我们认为明年财政有望前置发力,稳定年初经济增长。

城中村改造项目储备加快,实物量有望在明年体现。据新华社报道,截至10月12日住建部城中村改造信息系统已入库城中村改造项目162个,同时城中村改造重视在改造中做好产业搬迁和转型升级,并与保障性住房建设相结合[3],可以看到此次城中村改造非常重视经济效益与社会效益的平衡。从采招网跟踪项目情况来看,截至今年10月13日,今年以来与旧城改造相关的项目数量尤其是初期阶段(审批、设计等前期阶段)开始明显增长,显示地方政府推进动作在加快。在土地市场较为疲软的时期,城中村拆迁工作难度或有降低,此外这也与相关配套政策支持有关,如今年9月初自然资源部印发《关于开展低效用地再开发试点工作的通知》,为落实在超大特大城市积极稳步推进城中村改造的有关要求,聚焦盘活利用存量土地,提高土地利用效率,在北京市等43个城市开展低效用地再开发试点,探索创新政策举措,完善激励约束机制;以城中村和低效工业用地改造为重点,推动各类低效用地再开发,推动城乡发展从增量依赖向存量挖潜转变。此外,我们预计财政政策未来或也将对城中村改造有一定的政策支持。我们认为城中村改造项目储备加快,其实物量有望在明年陆续显现,并综合体现为对市政基建和地产投资的支撑。

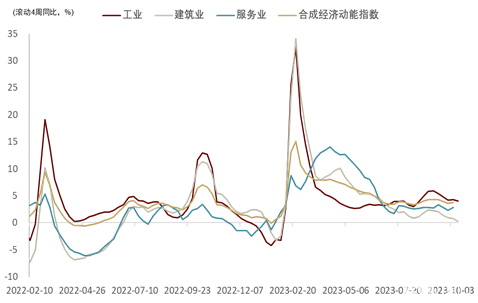

图表1:今年9月以来经济动能有所修复

资料来源:Wind,CEIC,Mysteel,中金公司研究部

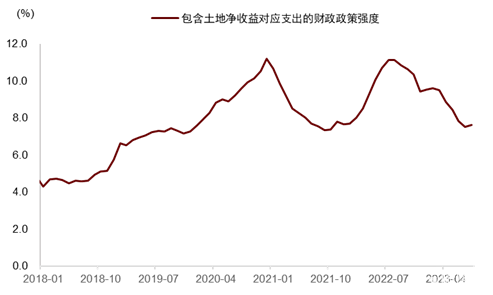

图表2:8月财政支出强度小幅回升

注:财政政策强度为一般预算与政府性基金账户收支差额对GDP的比例(均为TTM),并将土地净收益对应支出也计入收支差额,此外与前版本测算相比,我们将去年央行利润上缴也计入收支差额;对于分母,我们按照编制的月度GDP指数对GDP进行月化处理。

资料来源:iFinD,中金公司研究部

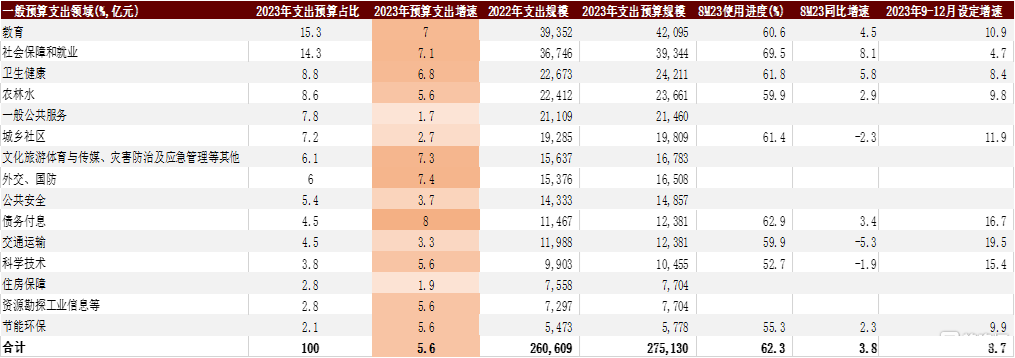

图表3:今年9-12月一般预算支出有望提速

资料来源:2023年财政预算草案,iFinD,中金公司研究部

图表4:今年地方特殊再融资债公告发行规模统计

注:统计时间截至今年10月13日 资料来源:Wind,iFind,中金公司研究部

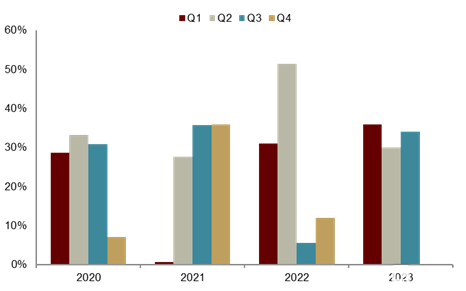

图表5:近几年新增地方专项债的发行进度对比

注:发行进度为当季发行与全年发行量之比 资料来源:Wind,中金公司研究部

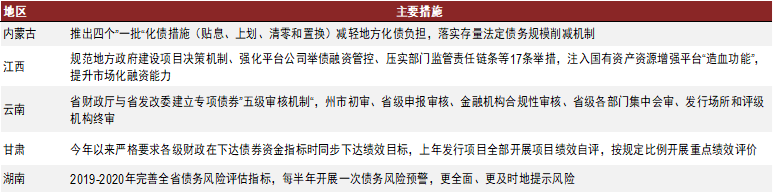

图表6:部分地方政府对于防范债务风险措施的表述

资料来源:各地方财政厅官网,中金公司研究部

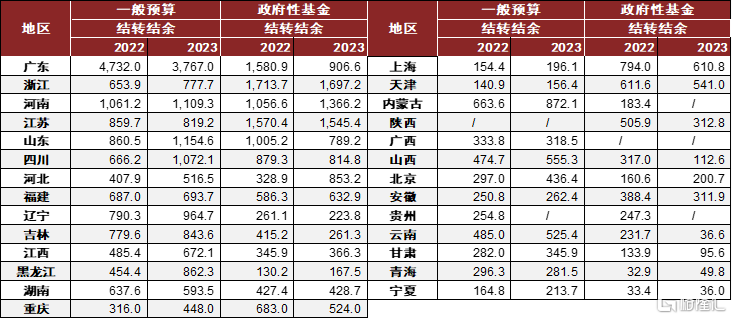

图表7:今年年初多地财政仍有相当体量的结转结余

注:新疆、湖北、海南和部分省份(表格中斜线区域)数据暂未获取,2022和2023年均指年初

资料来源:各省财政厅官网,中金公司研究部

图表8:城中村改造项目进展