财政发力,如何影响债市?

2023-10-16 09:19:27

十一节后关键期限国债继续保持较大发行规模,实际赤字是否上调值得关注。若实际赤字上调,四季度财政力度加大,将会对债市从供给扰动及经济基本面两个方向带来影响:

供给方面,10月13日,一笔91D国债全场投标倍数创下2023年银行间市场国债发行投标倍数的新低,值得关注。我们认为,这一事件反映出当下银行间资金面偏紧、政府债务供给较大,商业银行在一级市场配置短债的意愿偏低。复盘历史,一级市场投标倍数下降事件发生后,一至两周内相应期限收益率“易上难下”。对应本轮,或预示商业银行流动性缺口仍存,短期内短债收益率向下空间仍难以打开。中期利率走势更多取决于信贷形势变化,以及央行货币操作。近期重点关注央行是否会通过逆回购等操作加大公开市场投放力度。

基本面方面,8月份财政支出增速提高,当月净支出规模明显超过季节性,对应的基建相关与民生相关支出均有所上升。往后看,我们认为财政发力如何影响债市,取决于财政发力的路径。若新增赤字主要投向基建方面,通常会对利率施加向上的推动力。若新增赤字主要投向民生开支方面,短期内不太可能明显撬动信贷,历史上看对债市扰动较小。我们认为考虑到地方债务压力,若赤字果真上调,后一种情形发生的可能性较大,投资者无需过度担忧。

正文

十一节后,地方化债工作全面启动,特殊再融资债开始发行。据澎湃新闻,截至10月13日,各地披露的特殊再融资债券拟发行规模已超7200亿元,发行量较大。

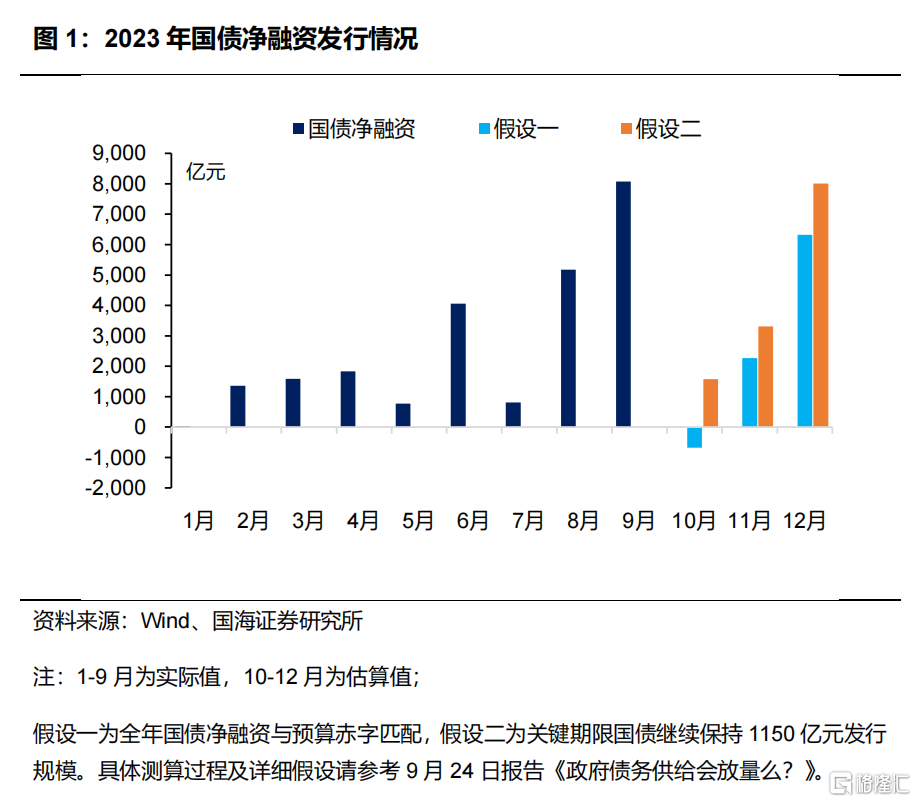

值得关注的是,在特殊目的再融资债保持较大发行规模的同时,10月11日、13日、18日招标发行的4笔关键期限国债,继续保持了1150亿元左右的较大发行规模。在9月24日报告《政府债务供给会放量么?》中我们曾测算过,若四季度关键期限国债继续保持如此发行量,估算全年国债净融资额将超出预算赤字4984 亿元。

若全年国债净融资量果真较预算赤字更多,也就是说实际赤字上调,四季度财政力度加大,那么将会对债市带来何种影响?

接下来我们将从供给扰动及经济基本面两个方向,进行解读。

1、国债供给扰动

十一节后特殊再融资债发行紧凑,同时国债继续保持较大发行规模,使得政府债务供给扰动再现。

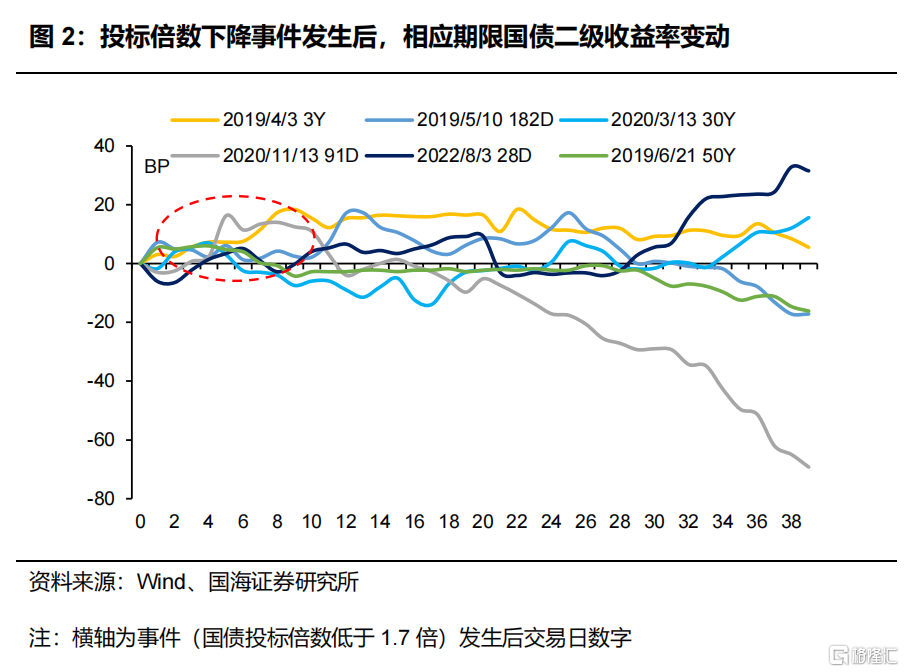

值得注意的是,10月13日,一笔91D国债全场投标倍数仅为1.56倍,创下2023年银行间市场国债发行投标倍数的新低,我们认为反映出当下银行间资金面偏紧、政府债务供给较大,商业银行在一级市场配置短债的意愿偏低。

一级市场需求下降,是否对后续二级市场的行情有所预示?

对此,我们回溯了2019年以来,所有银行间国债发行全场投标倍数在1.7倍以下的事件(图2):

① 2019年4月3日及4月10日,3Y、7Y、2Y三笔国债发行倍数分别为1.52倍、1.58倍、1.68倍。事件发生后二级市场相应期限国债收益率明显上行。

② 2019年5月10日,182D国债发行倍数为1.65倍。事件发生后,相应期限国债收益率上行。不过伴随着2019年年中普惠定向降准的落地,以及信贷增速的再度回落,资金面再度宽松,此后短债收益率走低。

③ 2019年6月21日,50Y国债发行倍数为1.56倍。事件发生当日及次日,在其他期限国债表现平稳的背景下,50Y利率快速上行。不过此后在信贷转弱、资金面转宽、债市整体向好的背景下,50Y利率跟随大势重新下行。

④ 2020年3月13日,30Y国债发行倍数为1.46倍。事件发生当周30Y利率总体上行。不过随着2020年3月底逆回购利率下调提振降息预期,30Y利率又有所向下。

⑤ 2020年11月13日,91D国债发行倍数为1.69倍。事件发生时正逢“永煤事件”扰动银行间流动性,两周内3M利率上行超10BP。不过伴随着央行加大投放呵护资金面,此后短端利率大幅回落。

⑥ 2022年8月3日,28D、63D国债发行倍数分别为1.00倍、1.35倍。事件发生后短债利率进入总体上行通道。

总结来看,一级市场投标倍数下降事件,发生的背景分为两类:一是资金面收紧、信贷好转,导致商业银行流动性缺口较大,配债力量不足。二是经过前期债市利率大幅下行,此时配债性价比不高,商业银行参与意愿低下。

我们认为本轮行情属于第一种。

从二级收益率上来看,一级市场投标倍数下降事件发生后,一至两周内相应期限收益率“易上难下”。对应本轮,我们认为或预示短期内短债收益率向下空间仍难以打开。

从中期来看,二级利率走势更多取决于信贷形势变化,以及央行货币操作。近期则重点关注,央行是否会通过逆回购等操作加大公开市场投放力度。

2、财政发力,如何影响基本面?

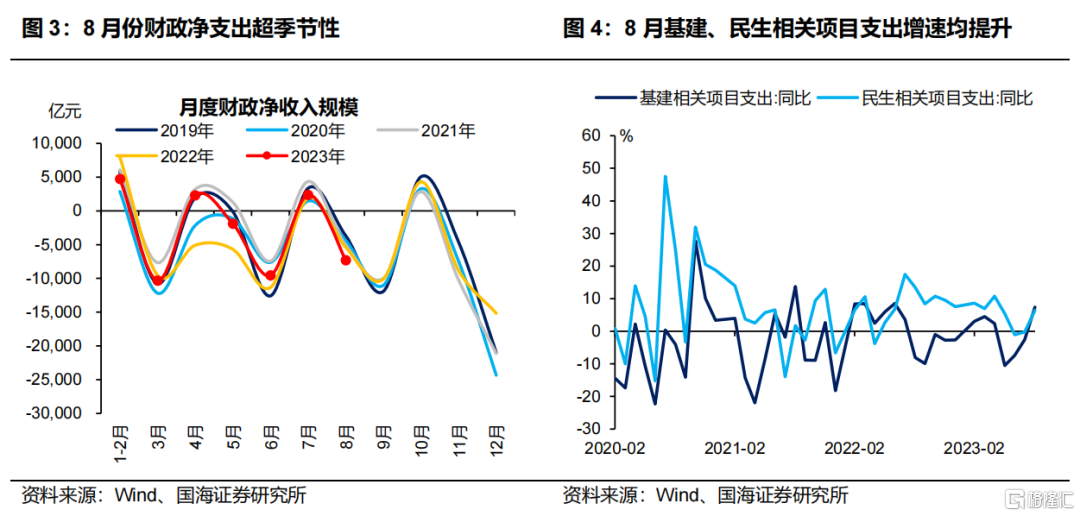

财政支出的路径主要有二:一是基建相关项目(节能环保、农林水、城乡社区、交通运输)支出,二是民生相关项目(教育、科学技术、文化旅游体育传媒、卫生健康、社会保障和就业)。

8月份财政数据显示,当月财政支出增速提高,净支出规模明显超过季节性,对应的基建相关与民生相关支出均有所上升。

往后看,财政发力如何影响债市,取决于财政发力的路径。

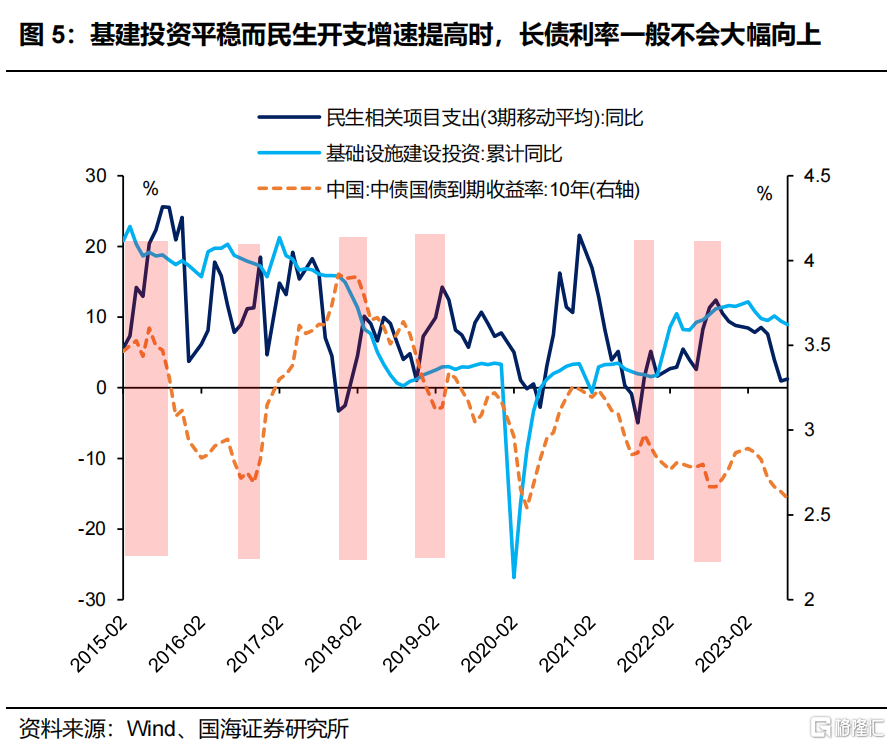

我们认为,若新增赤字主要投向基建方面,将会支撑基建投资并带动相关配套信贷,通常会对利率施加向上的推动力。但考虑到当前基建投资增速已然不低,并且地方化债工作正在开展,若进一步加码基建,可能加重地方债务负担。我们认为这一可能性不高。

若新增赤字主要投向民生开支方面,短期内不太可能明显撬动信贷,对债市扰动较小。从历史来看,当基建投资相对平稳,而政府民生开支节奏加快时,长债利率一般不会大幅向上(图5)。

所以就本轮而言,若实际赤字的确上调,还需要进一步关注政府开支的投向。若主要投向民生方面,对四季度债市的扰动则相对有限,投资者无需过度担忧。

风险提示:疫情波动风险、政府债务发行超预期、资金面收紧超预期、中国央行货币政策超预期、信贷投放超预期、税收超预期、历史数据无法预测未来走势,相关资料仅供参考。