熙华检测冲击创业板,聚焦医药研发外包服务,毛利率存波动

2023-10-17 09:08:54

此前,上海熙华检测技术服务股份有限公司(以下简称“熙华检测”)更新了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为中信证券。

熙华检测是一家以生物分析、药物分析为核心的医药研发外包服务提供商,致力于为全球制药企业提供高质量、高效率的临床前 DMPK、临床阶段生物分析、数据管理与统计分析及药学研究(CMC)的全流程、一体化服务。

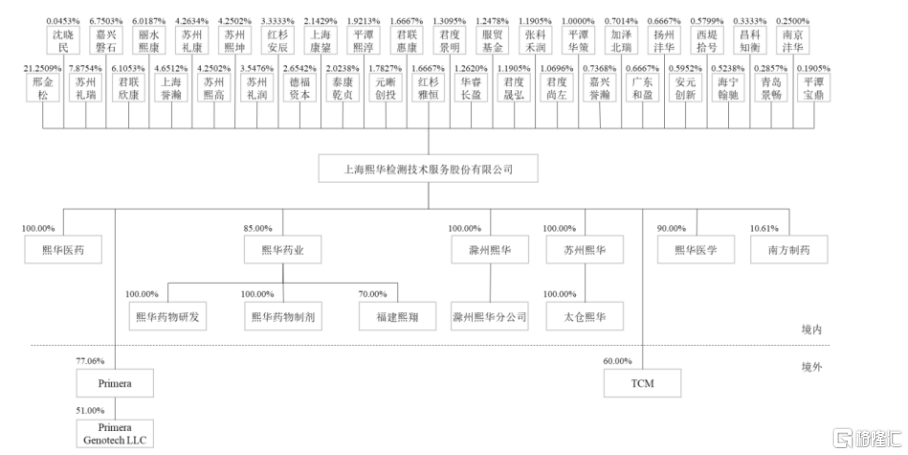

截至招股说明书签署日,发行人控股股东、实际控制人为邢金松。邢金松直接持有公司 21.2509%的股份,通过担任苏州熙坤、苏州熙高的执行事务合伙人控制公司 4.2502%、4.2502%的股份,并通过与丽水熙康及其执行事务合伙人禹家义(系邢金松亲属)达成一致行动关系从而控制公司 6.0187%的股份,合计控制公司 35.7700%的股份。

股权结构图,图片来源:招股书

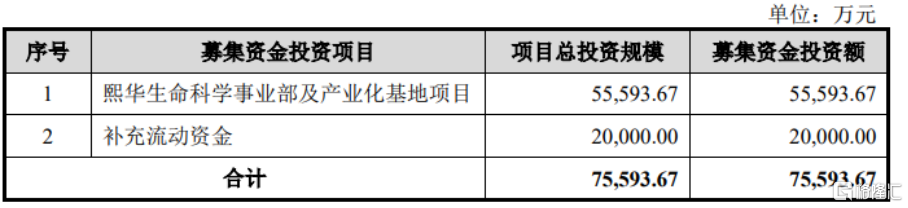

本次IPO拟募资7.56亿元,主要用于熙华生命科学事业部及产业化基地项目、补充流动资金。

募资使用情况,图片来源:招股书

毛利率存波动

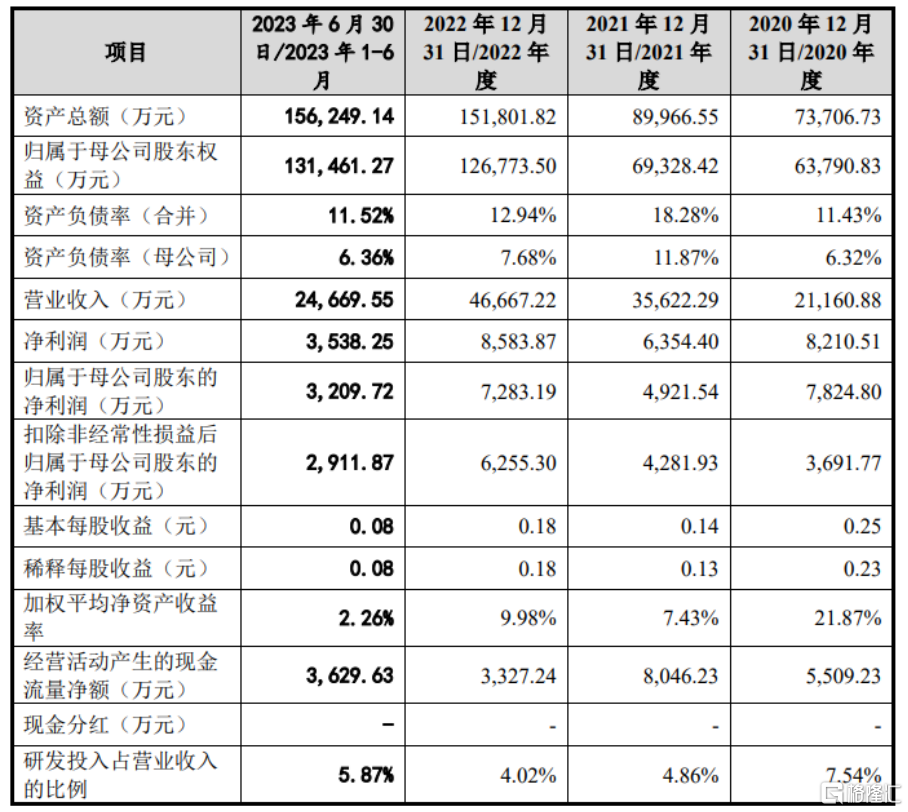

报告期内,熙华检测实现营业收入分别为 2.12亿元、3.56亿元、4.67亿元、2.47亿元,扣除非经常性损益后归属于母公司股东的净利润分别为 3691.77 万元、4281.93 万元、6255.30万元、2911.87 万元。

基本面情况,图片来源:招股书

值得注意的是,截至2023年6月30日,公司合并资产负债表中商誉的账面价值为35,354.74万元,系公司收购 Primera、TCM 形成。

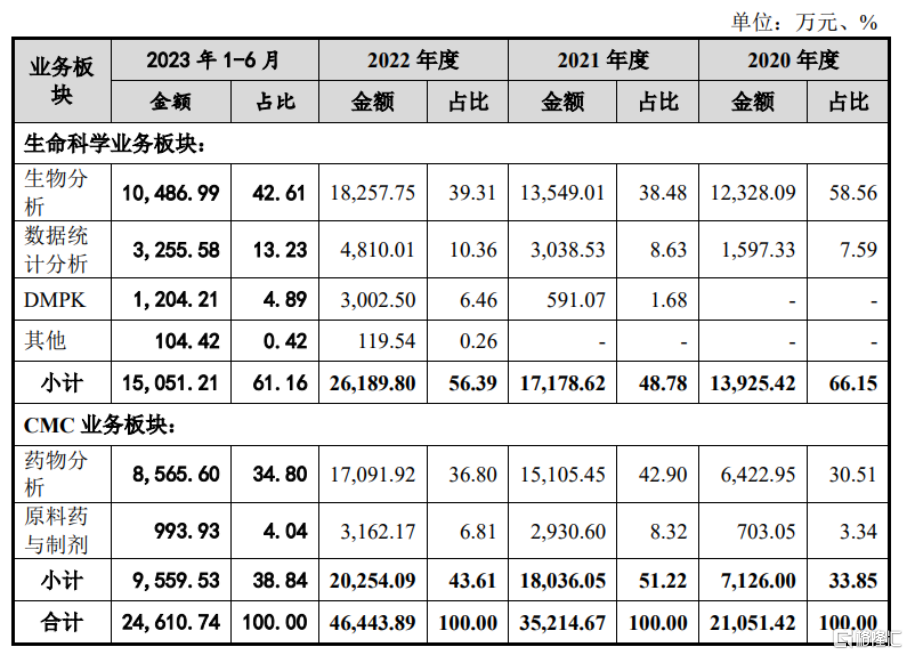

报告期内,公司主营业务收入主要来自生物分析、数据统计分析及 CMC 业务,并逐步增加 DMPK 服务等。报告期内,公司生物分析业务稳步发展,各期收入增长明显,但是由于公司业务板块的丰富、总收入规模的更快增长,生物分析的收入占比呈下降趋势。

公司生物分析细分业务结构持续优化,报告期期初,仿制药“一致性评价”市场需求旺盛,公司生物分析业务主要以小分子仿制药生物等效性试验(BE)业务为主。报告期内,基于对药物研发市场发展趋势的判断,公司积极调整优化生物分析业务结构,已从 2020 年小分子业务为主发展至大、小分子业务并进,2022 年以来,大分子业务占比已超过小分子业务。

公司主营业务收入构成情况,图片来源:招股书

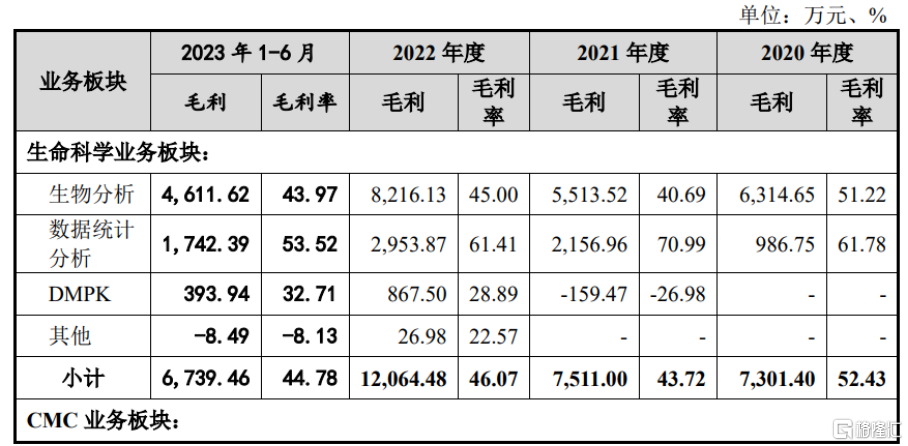

报告期内,熙华检测的综合毛利率分别为 48.39%、42.38%、43.94%、40.77%,存在波动。公司提供的药物研发服务主要包含生命科学、CMC 两大业务板块。其中生命科学业务板块主要业务生物分析服务原有仿制药一致性评价业务毛利率较高,报告期内随着需进行一致性评价的药物数量减少,该部分项目数量减少,使得生物分析业务毛利率有所下降。公司生物分析毛利率从 2020 年 51.22%降至 2023 年 1-6月 43.97%。

同时,境内 CMC 业务等目前尚在投入及快速发展扩张期,规模效应尚未显现,毛利率水平不稳定,公司境内 CMC 业务 2023 年 1-6 月出现负毛利。此外,随着行业竞争加剧,公司相关业务价格也会承受压力,进而影响公司综合毛利率水平。

主营业务分业务类型毛利率分析,图片来源:招股书

存在应收账款余额增加的风险

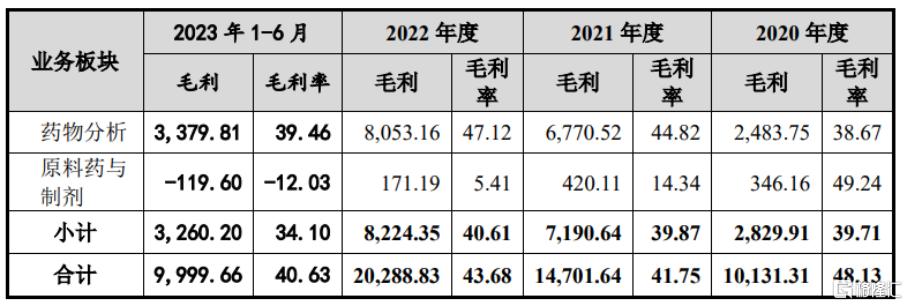

报告期内,熙华检测持续加快国际化进程,并拓宽 CRO 领域业务布局。报告期内公司境内积极布局数据统计分析、DMPK 等业务,并持续优化调整生物分析业务结构,报告期各期,境内收入占主营业务收入的比例分别为 61.89%、50.24%、56.06%、53.69%。同时,公司前瞻性的进行海外业务布局,不仅积极开拓海外优质客户,还通过收购 Primera、TCM 子公司开展当地 CMC、数据统计分析业务,通过业务整合和协同发展,2020年至 2022 年,公司境外收入复合增长率达 59.48%。

主营业务收入按销售地域分布,图片来源:招股书

报告期各期末,公司应收账款账面余额及合同资产账面余额之和分别为8218.78 万元、1.07亿元、1.9亿元、2.02亿元,占营业收入比例分别为38.84%、29.91%、40.69%、40.89%(年化)。报告期内,随着公司业务规模扩大、业务结构优化,各年营业收入实现持续增长,其中生物分析大分子业务、数据统计分析业务项目周期较长,应收账款、合同资产余额相应增加。

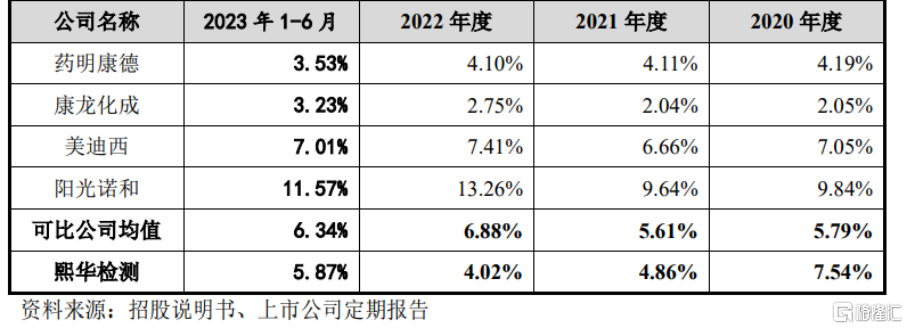

要知道,从事 CMC 的 CRO 企业往往需要拥有强大的化学合成平台能力、制剂剂型开发能力、分析方法的开发与验证技术能力,以及对全球药政法规和申报要求的深刻理解,以期向客户提供更加多样化的选择。报告期内,熙华检测的研发费用金额分别为 1595.64 万元、1731.29 万元、1874.01万元、1448.61 万元。

研发费用率与同行业可比上市公司对比分析,图片来源:招股书

结语

整体来说,在全球医药行业快速发展和药物需求快速增长的大趋势下,熙华检测要牢牢抓住医药外包服务行业的发展机遇,对于生命科学板块,公司要继续保持在临床生物分析的领先优势,积极布局基因治疗、ADC 等行业前沿治疗药物以及业界服务产能不足的疫苗领域,加大研发投入,有效形成高门槛、高含金量的生物样本检测技术。而对于 CMC 板块,公司要继续发挥在药物分析领域的先发优势,坚持仿创结合,加大 API 及制剂技术平台的研发投入,包括创新剂型的平台建设,特别是在福建熙翔的 CDMO 工厂建立后,将真正实现自临床前研发至商业化生产的整体打包服务。