拐点或已确立,半导体产业链全线回暖,大摩:半导体急单明年再现

2023-10-11 14:37:38

10月11日,半导体产业链全线回暖,截至发稿,思特威-W涨超14%,汇顶科技涨停,电科芯片涨近9%,圣邦股份、龙迅股份、艾为电子、伟测股份涨约6%。

消息面上,10月10日,据媒体消息,近日,清华大学集成电路学院教授吴华强、副教授高滨团队基于存算一体计算范式,研制出全球首颗全系统集成的、支持高效片上学习(机器学习能在硬件端直接完成)的忆阻器存算一体芯片,在支持片上学习的忆阻器存算一体芯片领域取得重大突破,有望促进人工智能、自动驾驶可穿戴设备等领域发展。相关成果在线发表于最新一期的《科学》。

此外,10月9日,韩国总统办公室通报,美国同意三星电子和SK海力士向其位于中国的工厂提供设备,无需其它许可。意味着,在无需单独批准的情况下,三星电子、SK海力士可以向中国工厂供应含美国技术的半导体设备。

细分领域率先上行

作为全球最大和第二大存储芯片制造商,三星电子、SK海力士在中国市场深耕多年。

根据集邦咨询的数据,这两家公司在全球DRAM市场和NAND闪存市场的份额分别高达70%和50%。在中国,这两家公司的工厂也是重要的生产基地。西安的三星工厂生产NAND闪存,无锡的SK海力士工厂生产DRAM,大连的三星工厂也生产NAND闪存。

此外,市场消息称,存储芯片价格已触底反弹,三星等国际大厂正在酝酿涨价,涨价预期主要集中在DRAM(动态随机存取存储器)芯片领域。

业内人士表示,随着美国豁免清单的落地,三星电子与SK海力士望保持内存市场领先地位,同时也将利于国内半导体尤其存储芯片等领域的供应格局的稳定,产业链相关合作公司望受益。

兴业证券此前表示,半导体是顺周期的成长股,或成下半年科技行情的领军者。半导体下游需求与宏观经济密切相关,且自身又具备较强的成长性,是典型的顺周期中的成长股,未来一到两年业绩有望持续加速。

下半年,随着海内外经济逐步企稳,半导体景气周期有望触底反转,并且科技创新周期、国产化周期为半导体带来新的增长极。结合半导体行业景气度已处于历史底部区间,预期伴随需求复苏和半导体企业主动补库,下半年半导体行业有望重回增长。

大摩:半导体急单明年再现

据摩根士丹利证券在最新的产业报告中指出,随晶圆厂产能利用率下滑,进入今年下半年后很快就转为库存去化,加上需求复苏,到明年上半年将再现芯片短缺。未来伴随科技通缩潮(如5G手机价格与4G相当甚至更便宜)的出现、AI半导体需求爆发,将触发补库存的庞大需求,急单与重复下订将再次出现,驱动半导体景气出现「U型复苏」,而非「V型反转」。

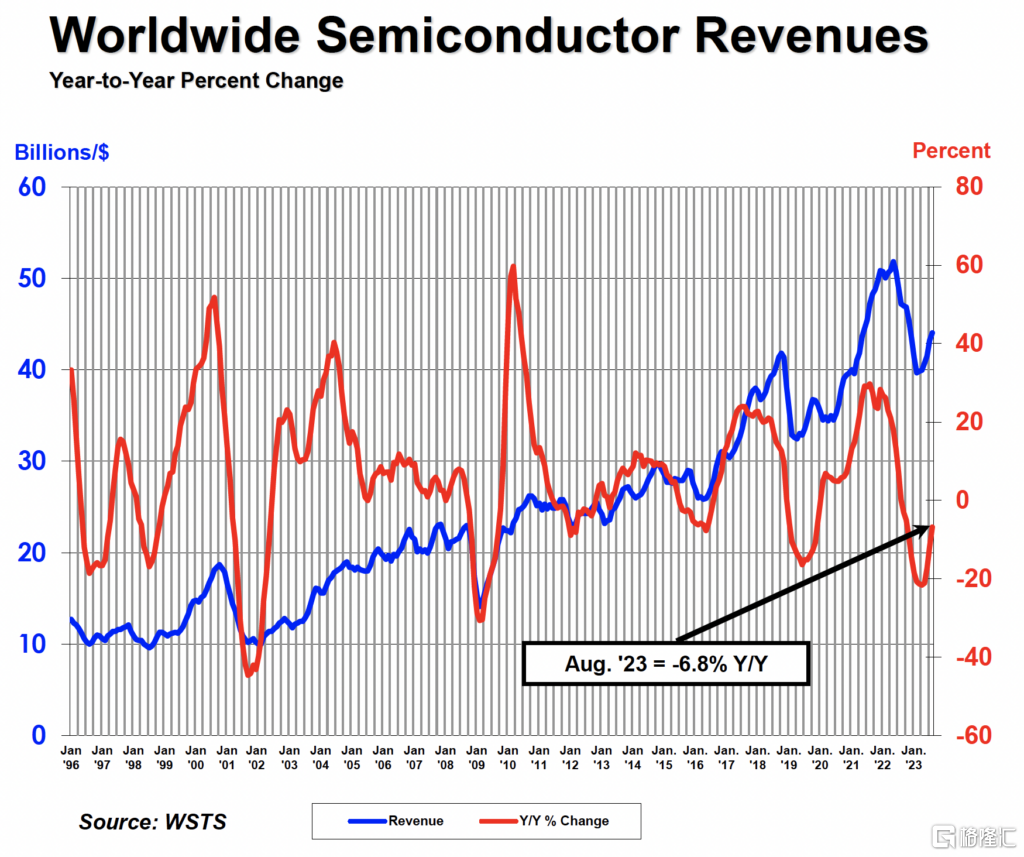

据半导体行业协会(SIA)最新统计数据,8月全球半导体销售额环比增长1.9%,达到440亿美元。连续6个月环比上涨,预计今后将继续保持增长趋势。不过,2023年8月全球半导体产业销售额仍较去年同期仍减少6.8%,但降幅创下2022年10月以来新低。

按各地区来看,美洲的销售额环比增长4.6%,带动了整体增长。欧洲环比减少1.1%,日本减少0.4%,中国增加2%。亚太及其他地区的销售额环比增长1.2%。半导体受到全球通货膨胀等因素影响,2022年下半年销售低迷。进入2023年后,随着生成式AI市场的扩大,半导体销量出现上升。虽然仍低于去年同期水平,但半导体需求再次加强。

SIA总裁兼执行长John Neuffer表示,市场需求缓慢而稳定地成长,对未来几个月的连续成长感到乐观。