近日,东岳机械股份有限公司(以下简称“东岳机械”)披露了招股说明书(申报稿),拟登陆北交所,保荐人为开源证券。

东岳机械是自动化成套建筑材料生产设备制造商,主要从事蒸压加气混凝土装备、免烧砖生产设备及配套设备的研发、设计、生产和销售。公司目前主要为生产加气混凝土砌块/板材及免烧砖的节能环保建材企业提供自动化成套生产线解决方案及综合服务。

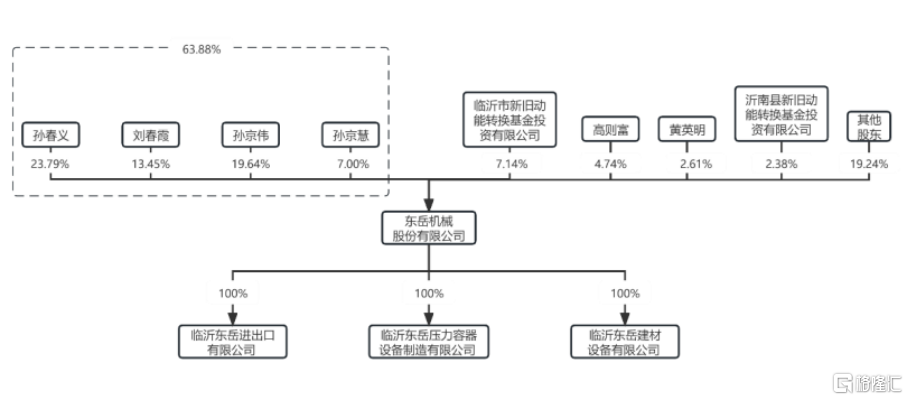

截至招股说明书签署日,公司控股股东、实际控制人为孙春义、刘春霞夫妇及其子女孙京伟、孙京慧。孙春义直接持有发行人 50,000,000 股,占发行人股本总额的 23.79%,刘春霞直接持有发行人 28,275,500 股,占发行人股本总额的 13.45%,孙京伟为孙春义和刘春霞之子,直接持有发行人 41,263,500 股,占发行人股本总额的 19.64%,目前担任东岳机械董事长、总经理;孙京慧为孙春义和刘春霞之女,直接持有发行人 14,715,000 股,占发行人股本总额的7.00%,目前担任发行人董事。

孙春义、刘春霞、孙京伟、孙京慧四人合计持股占发行人股本总额的63.88%。

股权结构图,图片来源:招股书

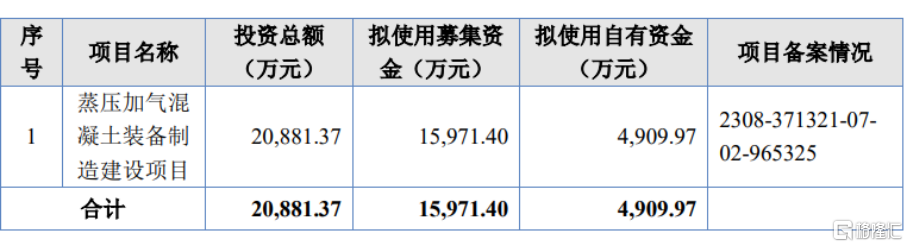

本次IPO拟募集的资金主要用于蒸压加气混凝土装备制造建设项目。

募资使用情况,图片来源:招股书

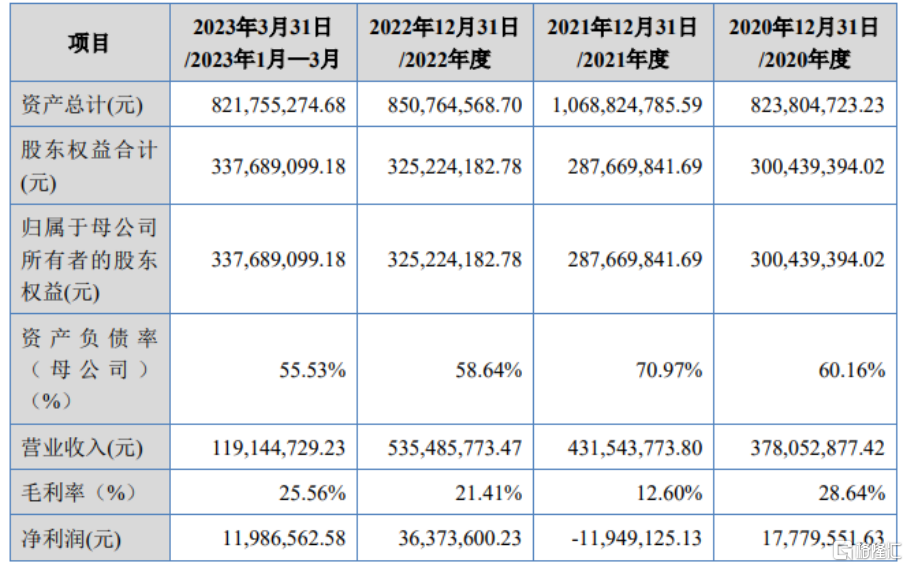

报告期内,东岳机械实现营业收入分别为 3.78亿元、4.32亿元、5.35亿元、1.19亿元,净利润分别为1777.96万元、-1194.91万元、3637.36万元、1198.66万元。

基本面情况,图片来源:招股书

报告期内,蒸压加气混凝土装备、免烧砖生产设备、压力容器和配件是公司最主要的收入来源。

公司主营业务收入按产品类别构成,图片来源:招股书

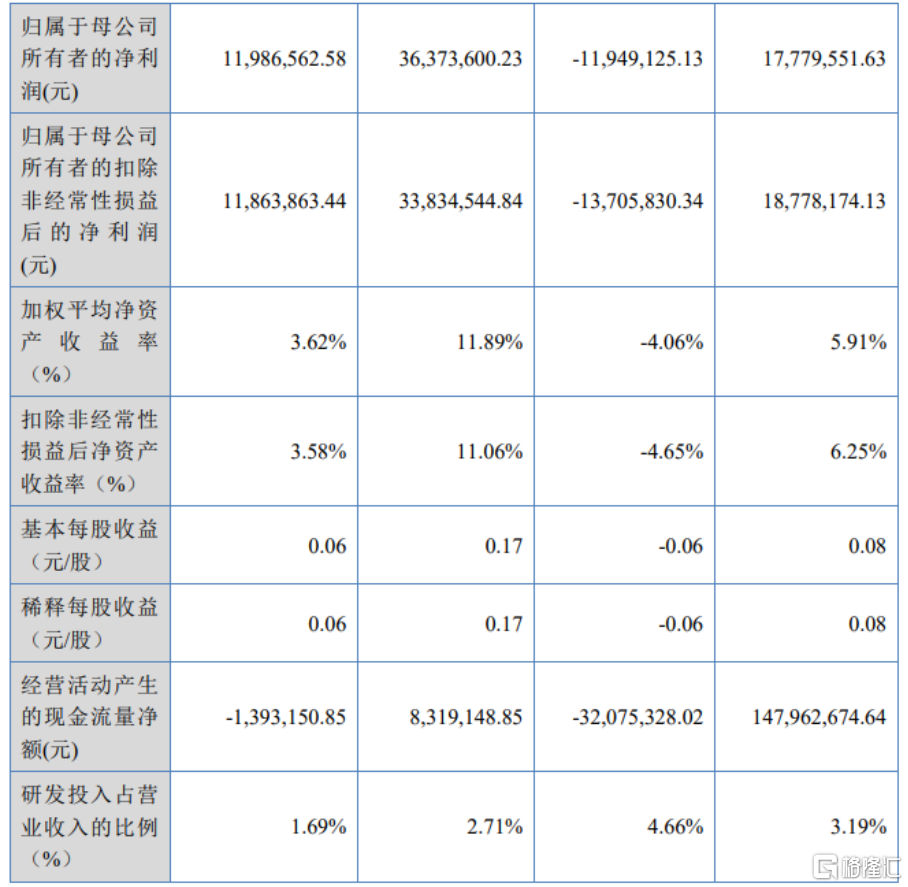

报告期内,公司主营业务毛利率分别是 28.53%、12.02%、21.99%、25.09%。2021 年,受上游原材料价格波动及传导等因素影响,公司主营业务毛利率下降幅度较大,导致公司出现阶段性亏损。2022 年,随着钢材等大宗商品价格回落,以及宏观经济、物流运输等逐渐恢复,公司主营业务毛利率明显改善,盈利状况显著改善。

具体来看,公司直接材料成本占主营业务成本的比重较高,报告期各期占比分别为77.28%、82.63%、81.21%、83.43%。公司产品生产所需的主要原材料包括钢材、配件、电机减速机等,以钢材及钢材加工件为主,因此钢材价格波动对公司成本有较大的影响。2020 年第三季度至 2021 年第三季度,钢材价格大幅上涨,增加了公司的采购成本,2021 年公司钢材采购平均价格较 2020 年上涨了34.70%。

报告期内,公司以成本加成法定价,产品销售价格会随合同签署时原材料价格进行调整。但公司产品具有单价高、生产周期长等特点,销售价格调整较原材料价格波动存在时间滞后性,自 2020 年第三季度起采购成本大幅上涨使得 2021 年毛利率下滑,导致当年亏损。因此,原材料价格大幅波动对公司成本管理能力提出了更高要求。

报告期各期末,公司存货账面价值分别为 4.2亿元、6.01亿元、4.27亿元、3.8亿元,占流动资产的比例分别为 61.18%、64.47%、59.86%、55.81%,占比较高。

报告期内,东岳机械的境外销售收入占主营业务收入的比例分别为 7.62%、10.74%、14.55%、19.50%。公司产品外销的区域包括东南亚、南亚、非洲等地区,主要结算货币为美元,并在报告期各期末形成了一定金额的外币货币资金与外币应收账款。报告期各期,发行人汇兑损益占净利润的比例分别为-4.83%、-4.04%、-0.23%、2.30%,存在一定波动。

报告期各期末,东岳机械的应收账款账面价值占当期总资产的比例分别为 8.80%、8.60%、9.26%、11.12%,整体呈上升趋势。未来,随着公司经营规模的扩大,应收账款规模可能会增加,应收账款管理的难度将会加大。

其中,报告期各期末,账龄两年以上的应收账款账面余额占应收账款账面余额的比例分别为 40.87%、33.80%、49.69%、48.80%,应收账款账龄较长。公司的信用期一般为 12 个月,逾期应收账款主要为 12 个月以上账龄的应收款项,逾期应收账款账面余额占期末应收账款账面余额的比例分别为 60.55%、61.08%、81.28%、73.54%,逾期应收账款占比较高。由于公司主要产品蒸压加气混凝土装备的下游主要为绿色建筑/建材、装配式建筑等领域,公司与客户的合同履行情况及回款情况多受下游领域周期性影响。