江苏帝奥微电子股份有限公司(以下简称“帝奥微”)通过了上交所科创板上市委员会审议会议,其保荐机构为中信建投证券。

图片来源:科创板官网

帝奥微是一家从事高性能模拟芯片的研发、设计和销售的企业,公司产品主要应用于消费电子、智能 LED 照明、通讯设备、工控和安防以及医疗器械等领域。

本次发行上市,帝奥微拟募集资金15亿元,主要用于模拟芯片产品升级及产业化项目、上海研发设计中心建设项目、南通研发检测中心建设项目及补充流动资金。募资金额较大,上市委现场对其合理性提出质疑。

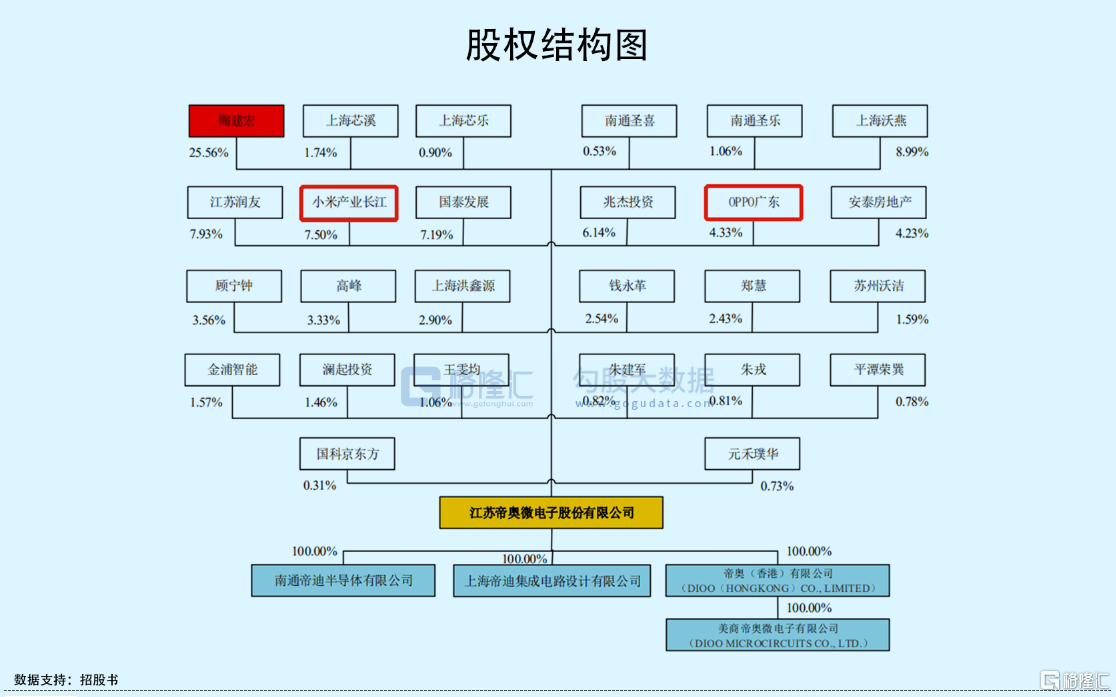

截至发行前,鞠建宏直接或间接持有帝奥微 29.79%的股权,为公司控股股东,并与其妻子周健华为公司的共同实际控制人。另外,2020年以来,小米、OPPO先后入股,分别成为公司的第四和第七大股东。

值得注意的是,公司存在控股股东部分股权涉及诉讼纠纷的风险,目前仍有被起诉案件待二审开庭审理。

图片来源:招股书

小米、OPPO为终端客户

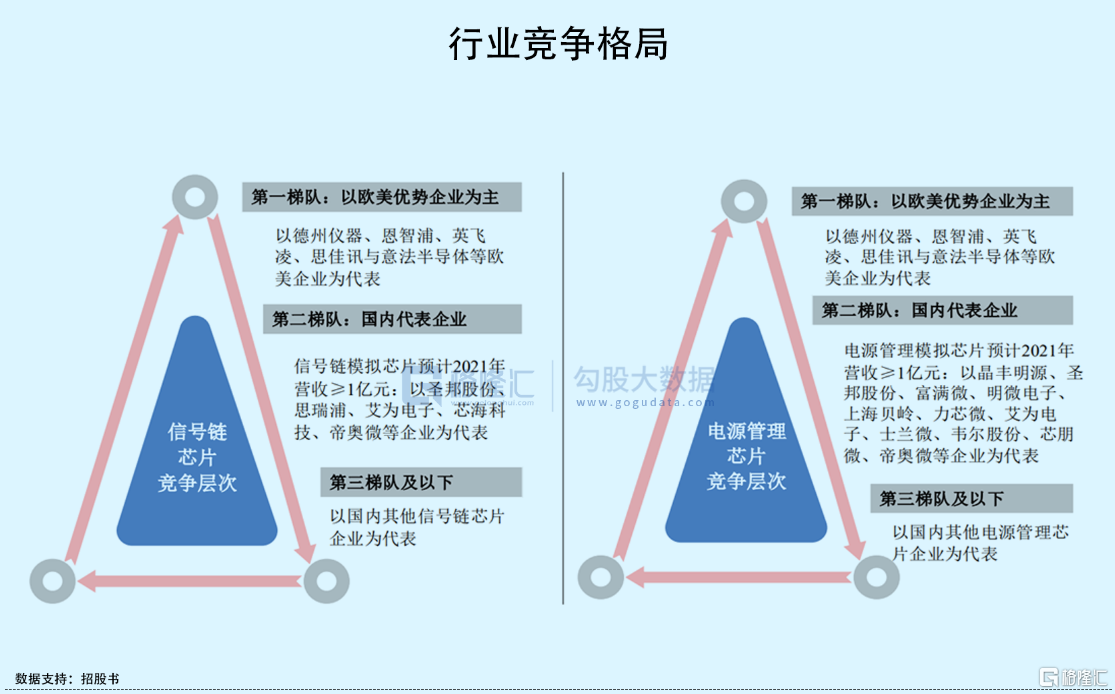

目前,我国是全球模拟集成电路最大应用市场,占全球市场规模超过 50%,国内模拟集成电路行业巨大的市场需求给本土企业带来一定的发展空间。

但是,我国高端集成电路产品的自给率始终不高,下游应用领域对进口集成电路产品的仍存在一定程度的依赖。

在模拟芯片领域,德州仪器和安森美等国际龙头成立时间长,布局较为完善,拥有上万种芯片产品型号。报告期内,帝奥微产生收入的产品型号有400余款,现阶段,公司在综合竞争力及产品线覆盖广度上与国际头部企业相比尚存在一定差距。

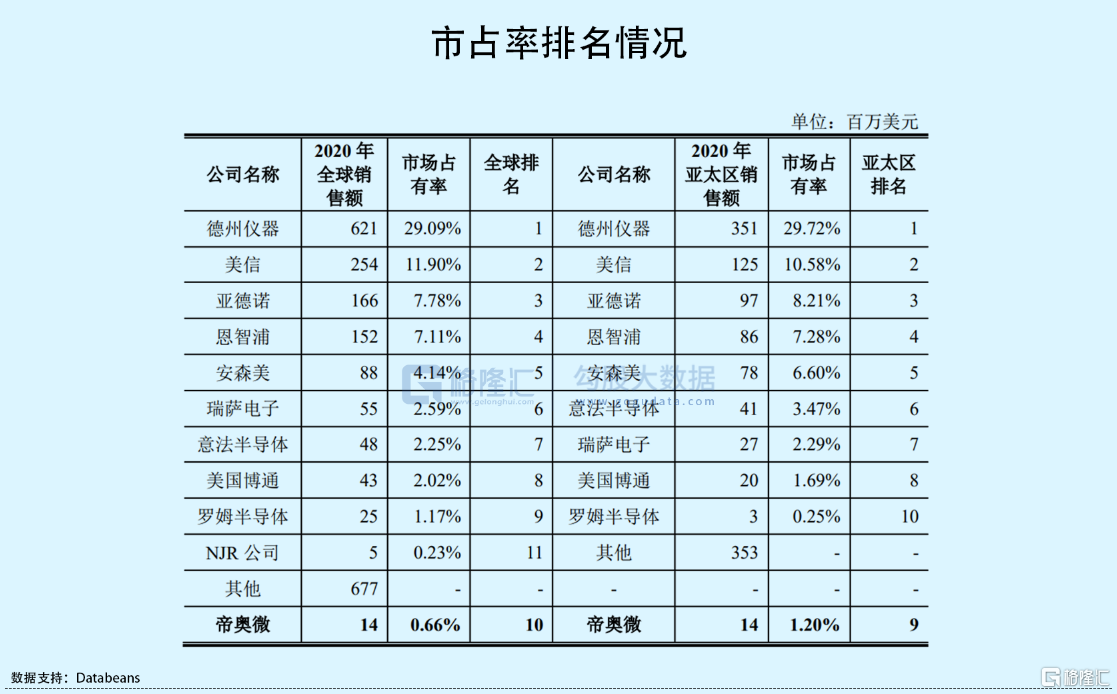

在细分的模拟接口产品(包含高性能模拟开关和高速 MIPI 开关)方面,公司的市场份额排名靠前,但市占率较低。

2020年度和2021年度,帝奥微的模拟接口产品销售额分别为0.97亿元人民币和2.03亿元人民币,按照 Databeans 对2020年度模拟接口市场份额及排名的统计,公司2020 年度模拟接口销售额在全球市场的市场占有率仅为0.66%,位于第 10 名;在亚太区市场的市场占有率为1.20%,位于第 9 名。

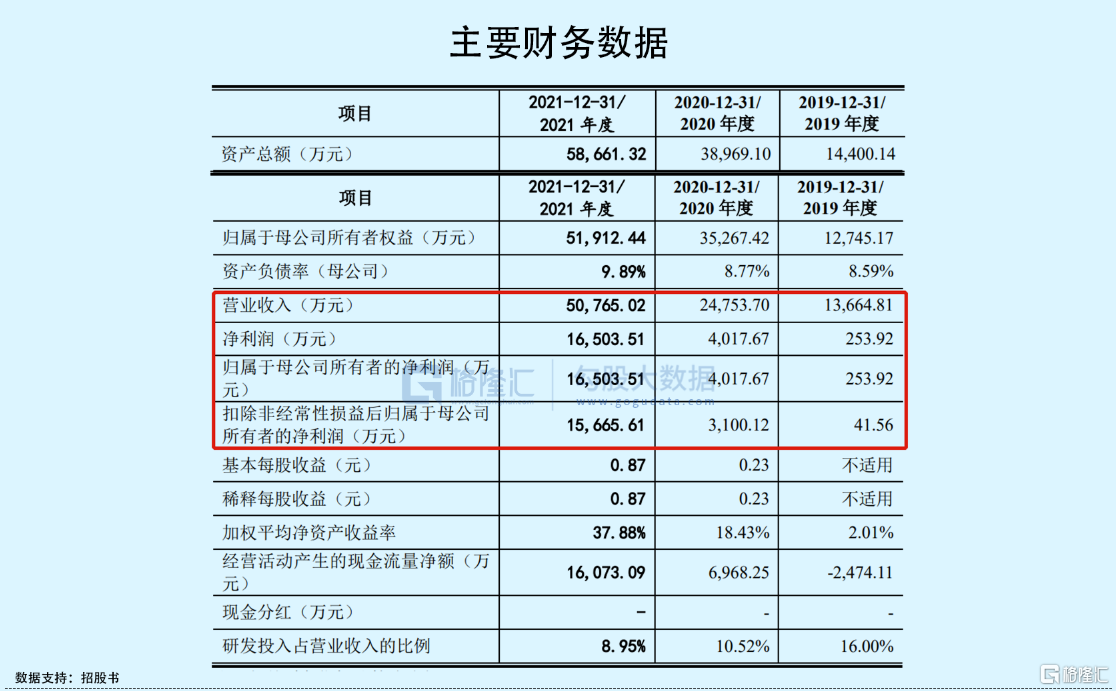

整体业绩方面,2019年-2021年报告期,帝奥微实现营收分别为1.37亿元、2.48亿元和5.08亿元,净利润分别为253.92万元、4017.67万元和1.65亿元,公司在2021年营收和净利润规模大幅增长,主要是由于其高速 USB 开关产品出货量大幅增加导致,此类产品的主要经销商为联烨集团、WPI 集团及和为集团,主要终端客户为OPPO、小米和闻泰。

其中,小米和OPPO作为帝奥微的前十大股东之二,同时也是公司主要产品的重要终端客户。2018年至2021年上半年报告期各期,公司芯片最终应用于小米产品的金额占营业收入的比重分别为0.58%、0.71%、9.32%和7.98%;应用于 OPPO 产品的金额占营业收入的比重分别为3.63%、14.38%、19.01%和29.58%,占比均有所提升。

证监会曾就小米、OPPO入股价格的过程、依据及公允性,以及入股前后公司向上述终端客户销售产品结构、经销商的变化情况及原因等问题作出问询,帝奥微表示关于小米和OPPO 与公司合作的经销商的变动系公司选择服务能力更强的经销商所致,且该事项发生在入股公司前,与入股公司无关联。

研发费用率持续低于同行

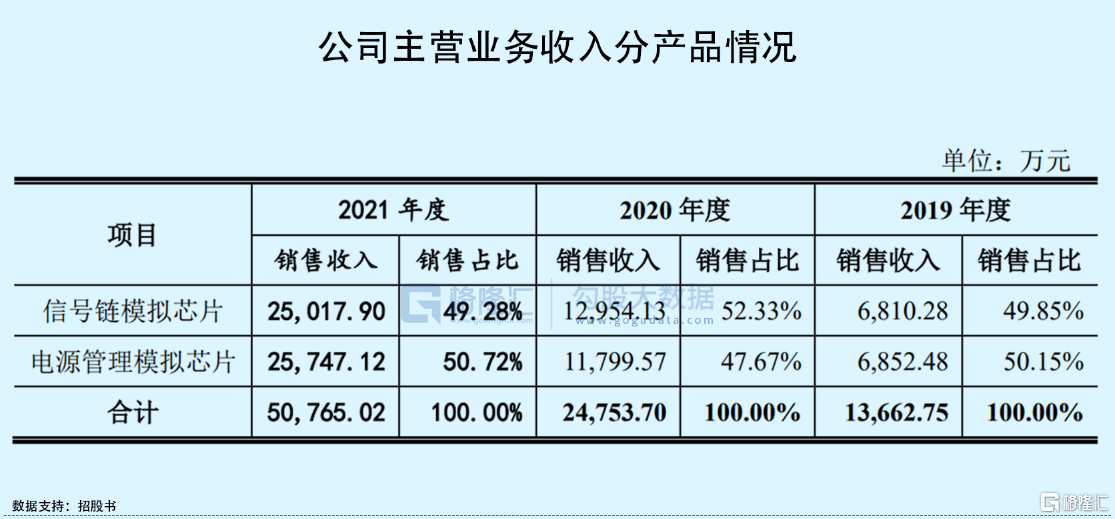

分产品来看,帝奥微的产品主要有信号链模拟芯片和电源管理模拟芯片两大系列,收入占比各自参半。其中,信号链模拟芯片系列以高性能模拟开关及高速 MIPI 开关为主,而电源管理模拟芯片系列以AC/DC转换器及DC/DC转换器为主。

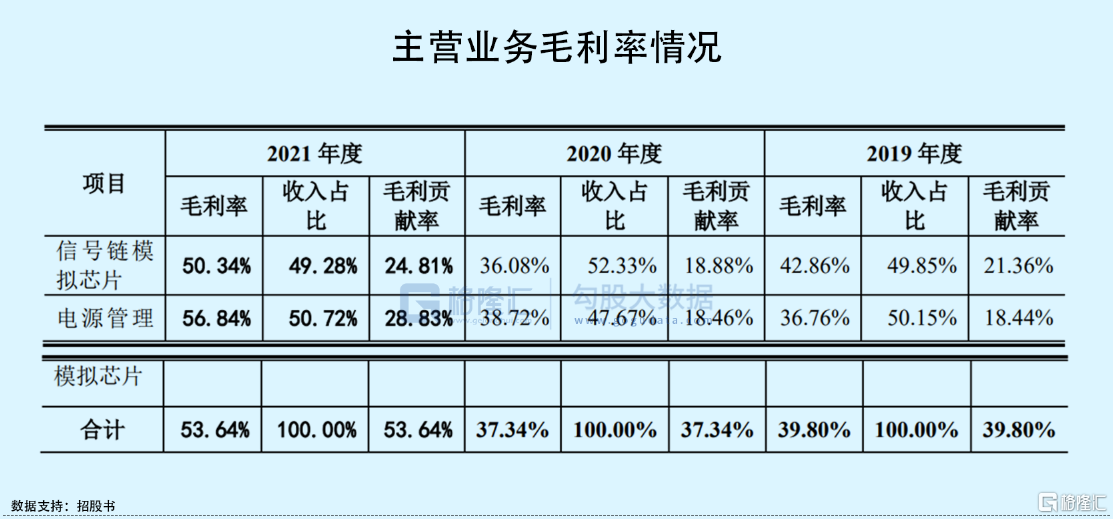

报告期内,帝奥微的主营业务毛利率分别为39.81%、37.34%和53.64%。其中,信号链模拟芯片的毛利率分别为42.86%、36.08%和50.34%,电源管理模拟芯片的毛利率分别为36.76%、38.72%和56.84%。

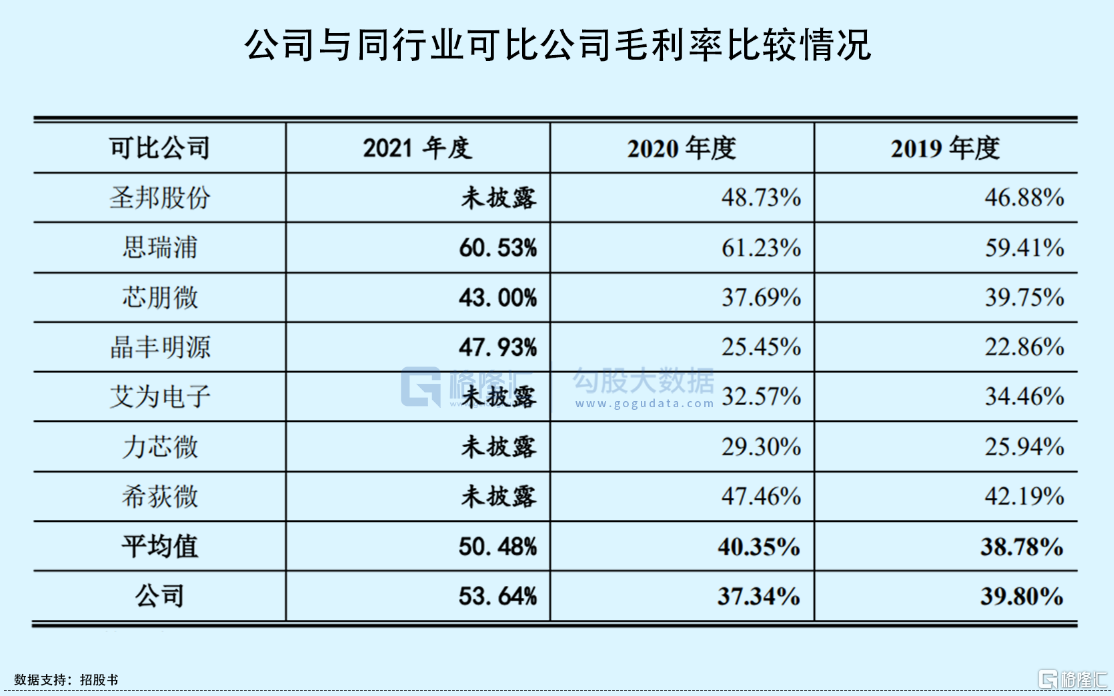

2019-2020年度,公司产品毛利率水平整体呈下降趋势,且与同行业可比公司的毛利率变化趋势存在一定差异,主要原因是受市场竞争因素导致公司核心产品高性能模拟开关毛利率从2019年的51.31%降低至2020年的44.84%;另外,公司产品销售结构发生一定的变动,毛利率相对较低的高速MIPI开关收入占比从2019年的7.85%提升至2020年的15.67%。

由于帝奥微所处行业的下游领域产品竞争较为激烈,其芯片产品在上市初期可以获得较高毛利,但随着时间推移,价格逐渐降低,毛利率呈现普遍降低趋势。未来若公司不能根据市场需求及时更新现有产品或推出符合市场趋势的产品,可能进一步导致公司综合毛利率水平出现波动,对公司经营业绩造成不利影响。

目前,公司主要采用典型的 Fabless 经营模式,即专注于从事产品的研发,将主要生产的环节委托给晶圆制造企业、封装测试企业完成。

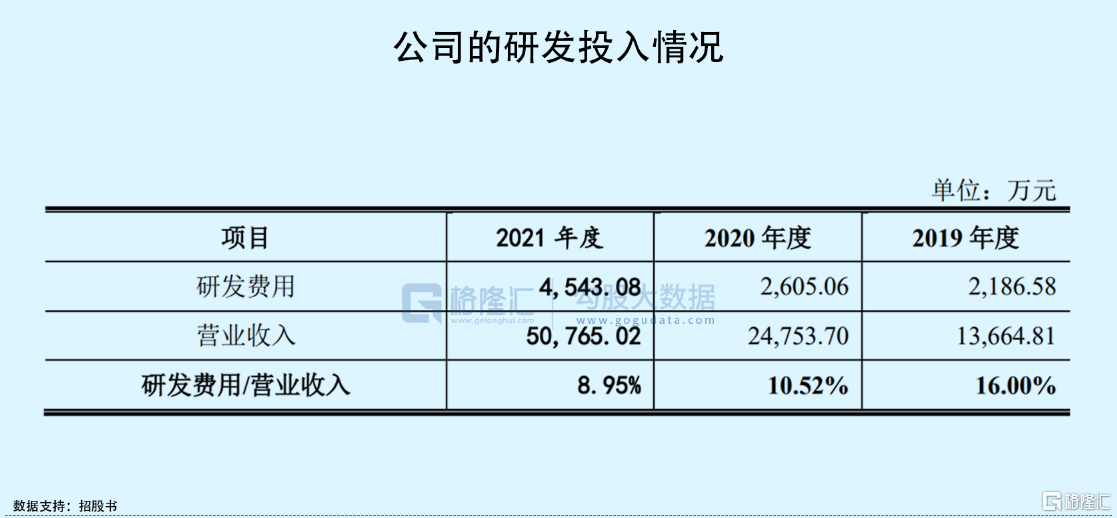

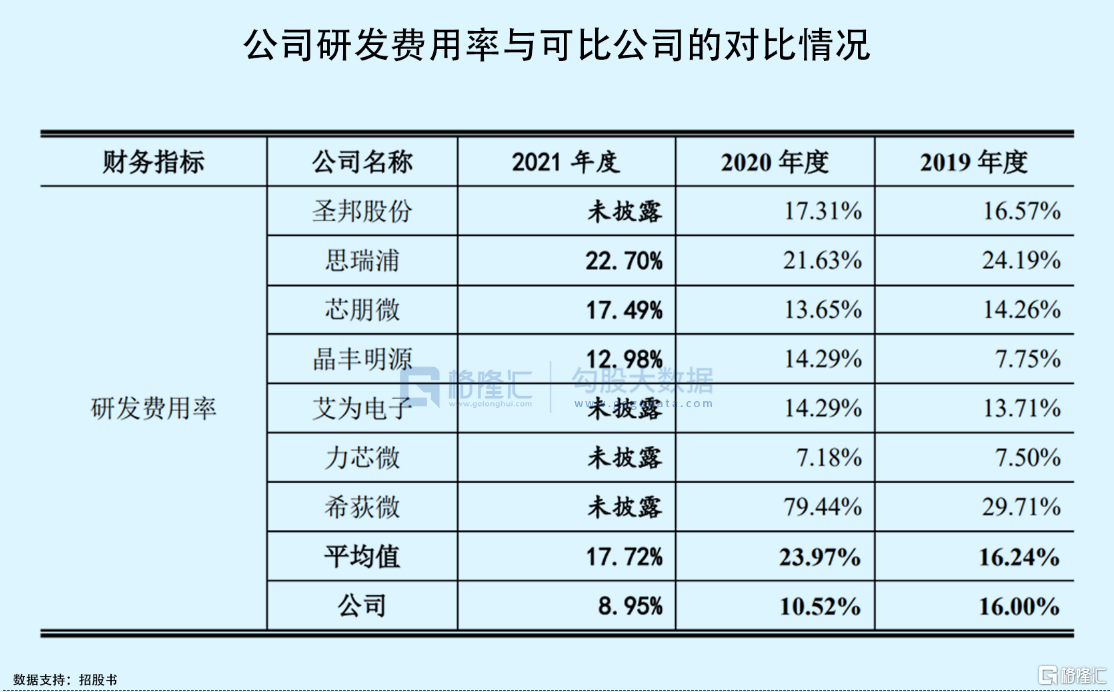

从经营模式来看,帝奥微理应侧重研发。近三年公司的研发投入分别为2186.58万元、2605.06万元和4543.08万元,虽然金额有所增长,但占营收的比例却从2019年的16.00%下滑至2021年的8.95%,连续三年低于同行业可比上市公司平均研发费用率水平。由此可以看出,公司的研发投入亟待提升。

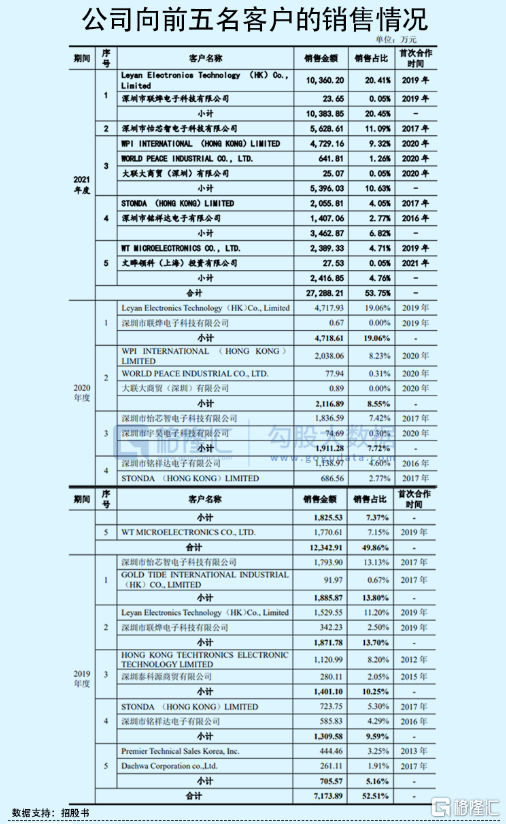

另外值得注意的是,按合并口径,最近三年帝奥微向前五大客户销售金额分别为7173.89万元、1.23亿万元和2.73亿元,占同期主营业务收入的比例分别为52.51%、49.86%和53.75%,公司存在客户集中度较高的风险。未来若公司某一销售占比较高的客户出现一定的变动,可能会导致公司的销售规模被动下降、销售回款无法保证,在短期内对公司的业绩产生不利影响。

结语

虽然本次顺利过会,但帝奥微的经营仍存在较多的痛点,目前公司的产品市占率较低,公司的创新能力、核心竞争力都存在不确定性;未来公司能否持续获取大客户的订单,以及在业务增长的持续性方面仍要打个问号。本次IPO最终能否真正闯关成功,还有待考验。