降准落地,还有哪些期待?

2023-09-15 09:27:34

9月14日,央行宣布于9月15日下调存款准备金率0.25个百分点(不含已执行5%存款准备金的金融机构)。

降准落地,还有哪些期待?

月中降准,或与流动性压力上升、修复银行可持续信用扩张能力等有关

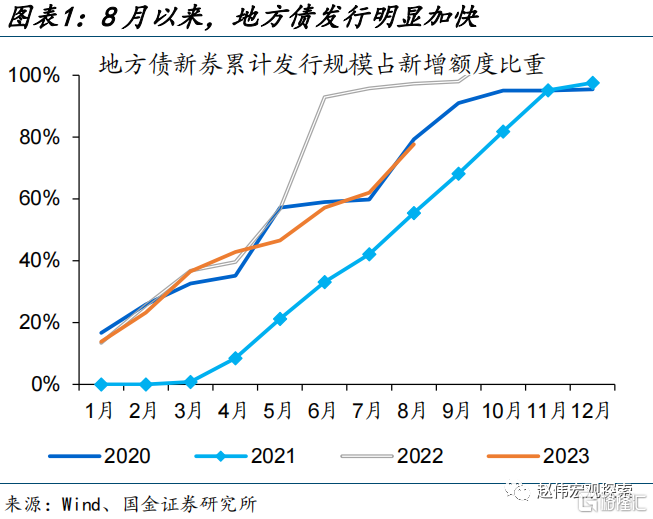

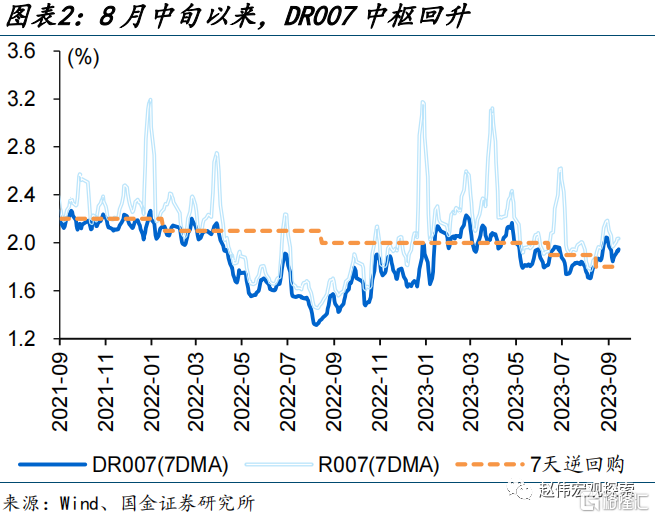

本次降准市场已有预期,当前时点降准,或与MLF大规模到期、地方债发行加快等有关。9月14日央行宣布,将于9月15日下调存款准备金率0.25个百分点;根据缴准基数测算,本次降准预计释放长期资金近5000亿元。市场对降准已有预期,月中4000亿元MLF到期,且地方债新券自8月中旬以来发行明显加快等,一定程度上推升流动性缺口;微观表现为以DR007为代表的市场利率中枢明显上涨、自8月中旬来上涨近10BP至1.9%左右。

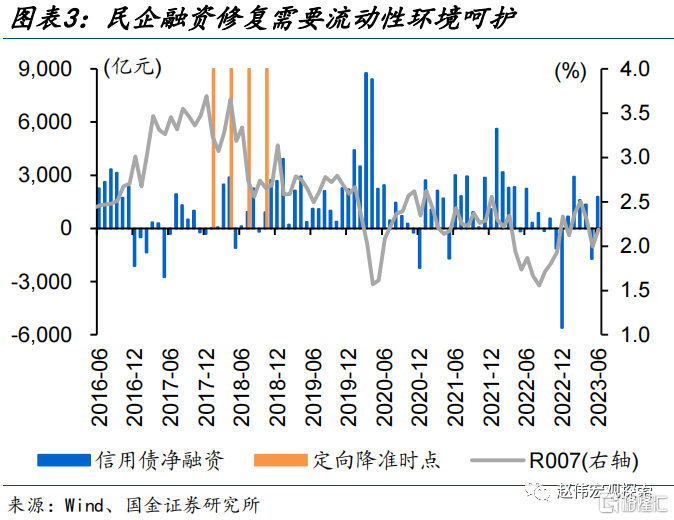

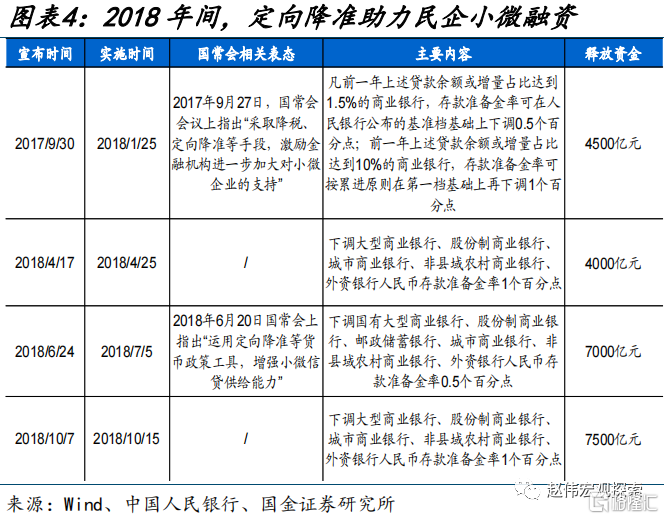

降准补充基础货币、提供更“便宜”资金,或有助于缓解银行负债端压力、助力实体融资。LPR多次下调带动净息差持续收窄的背景下,降准有助于引导银行负债端成本下降,增强银行支持实体的可持续性和信用扩张能力;呵护民企融资下,也需要相对平稳宽松的流动性环境,例如,2018年央行实施4次定向降准增强民企、小微信贷供给能力等。

降准之后,降息等总量操作再加力概率或相对较低,或更侧重结构性引导等

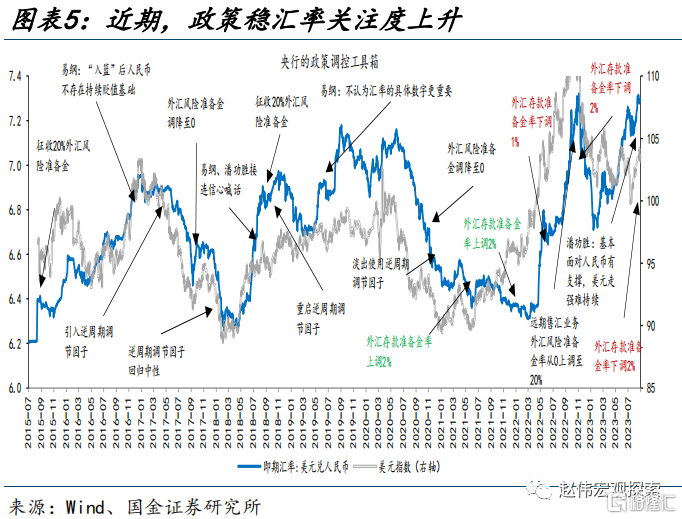

“兼顾内外平衡”下,降息等总量操作再加力的可能性或相对较低。本次降准公告中,央行强调“精准有力”实施稳健的货币政策,“兼顾内外平衡”、保持汇率基本稳定等,或指向降息等总量操作的概率较低。此前二季度货币政策执行报告、政治局会议等,也均强调了“稳汇率”的重要性等。

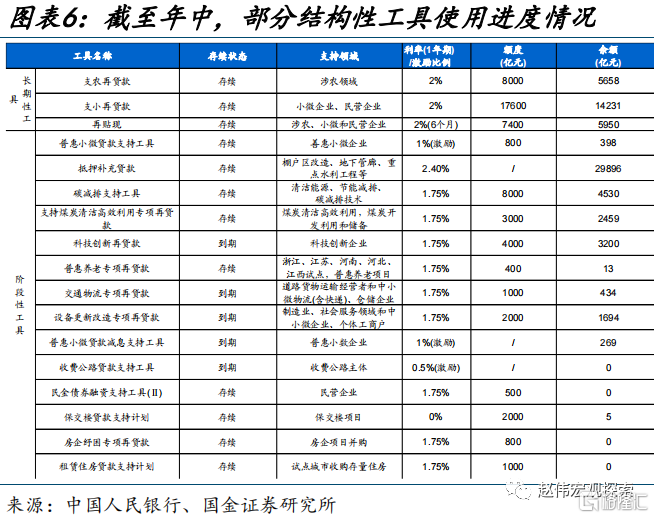

货币政策“精准有力”下,或更加侧重结构性工具运用,引导资金流入实体。本次央行公告中,强调“保持信贷合理增长”、“更好支持重点领域和薄弱环节”等,政策基调与二季度货币政策执行报告相一致,操作层面上,或更加侧重于保持对小微企业的融资支持力度、“保企业保就业”,提升金融机构对科技型企业服务的意愿和能力等。

稳增长货币先行,加快实体需求释放或更为关键、关注财政端等政策落地

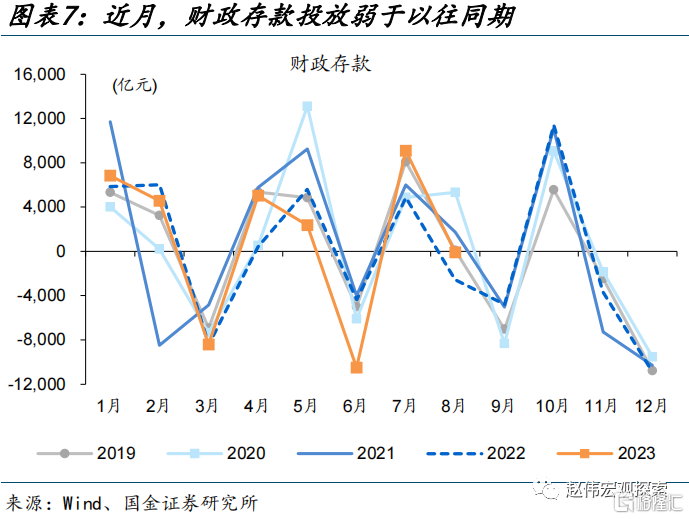

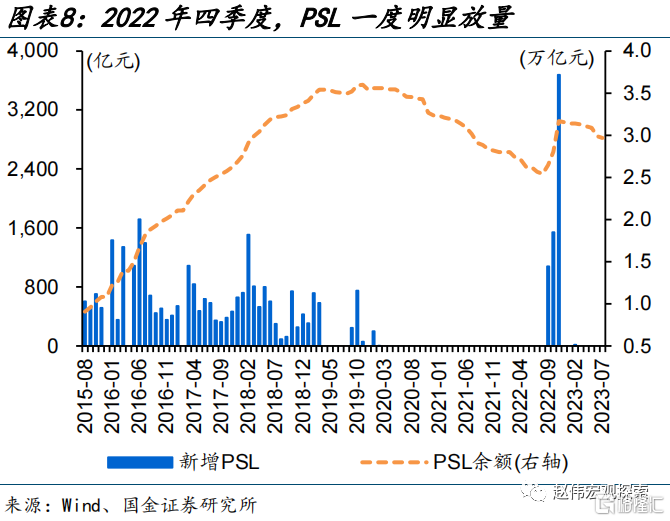

稳增长货币先行,如何激发实体需求或更为关键。稳增长,只有“水”不够,还需要“面”,财政等制动释放需求政策或还需加力,8月新增财政存款-88亿元、去年同期为-2572亿元,指向财政支出有待进一步加力。作为预算内的重要补充,政策性金融工具等或可加码,进一步打通项目资本金“堵点”等。

除财政端外,关注稳地产、稳外资、促消费等一揽子政策落地等。当前地产链和出口链的拖累依然较大、服务业扩张动能放缓,内生动能还需巩固增强,仍待政策进一步呵护。伴随部分领域积极举措加快落地,政策效果逐步显现等,内生动能有望逐步增强。

风险提示:政策落地效果不及预期,疫情反复。

报告正文

月中降准,或与流动性压力上升、修复银行可持续信用扩张能力等有关

本次降准市场已有预期,当前时点降准,或与MLF大规模到期、地方政府债券发行加快等有关。9月14日央行宣布,将于9月15日下调存款准备金率0.25个百分点;根据缴准基数测算,本次降准预计释放长期资金近5000亿元。市场对降准已有预期,月中有4000亿元MLF到期,且地方债新券自8月中旬以来发行明显加快,一定程度上推升流动性缺口;微观表现为以DR007为代表的市场利率中枢明显上涨、自8月中旬来上涨近10BP至1.9%左右。

降准补充基础货币、提供更“便宜”资金,或有助于缓解银行负债端压力、助力实体融资。LPR多次下调带动净息差持续收窄的背景下,降准有助于引导银行负债端成本下降,增强银行支持实体的可持续性和信用扩张能力;呵护民企融资下,也需要相对平稳宽松的流动性环境,例如,2018年央行实施4次定向降准增强民企、小微信贷供给能力等。

降准之后,降息等总量操作再加力概率或相对较低,或更侧重结构性引导等

“兼顾内外平衡”下,降息等总量操作再加力的可能性或相对较低。本次降准公告中,央行强调“精准有力”实施稳健的货币政策,“兼顾内外平衡”、保持汇率基本稳定等,或指向降息等总量操作的概率较低。此前二季度货币政策执行报告、政治局会议等,也均强调了“稳汇率”的重要性等。

货币政策“精准有力”下,或更加侧重结构性工具运用,引导资金流入实体。本次央行公告中,强调“保持信贷合理增长”、“更好支持重点领域和薄弱环节”等,政策基调与二季度货币政策执行报告相一致,操作层面上,或更加侧重于保持对小微企业的融资支持力度、“保企业保就业”,提升金融机构对科技型企业服务的意愿和能力等。

稳增长货币先行,加快实体需求释放或更为关键、关注财政端等政策落地

稳增长货币先行,如何激发实体需求或更为关键。稳增长,只有“水”不够,还需要“面”,财政等制动释放需求政策或还需加力,8月新增财政存款-88亿元、去年同期为-2572亿元,指向财政支出有待进一步加力。作为预算内的重要补充,政策性金融工具等或可加码,进一步打通项目资本金“堵点”等。

除财政端外,关注稳地产、稳外资、促消费等一揽子政策落地等。当前地产链和出口链的拖累依然较大、服务业扩张动能放缓,内生动能还需巩固增强,仍待政策进一步呵护。伴随部分领域积极举措加快落地,政策效果逐步显现等,内生动能有望逐步增强。

风险提示:1、政策落地效果不及预期;2、疫情反复。