乐尔股份创业板IPO,综合毛利率下滑,偿债能力有待提升

2023-09-15 09:26:23

此前,江苏乐尔环境科技股份有限公司(以下简称“乐尔股份”)披露了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为兴业证券。

乐尔股份是一家集飞灰螯合剂销售、飞灰处理综合运营服务、环境监测及治理设备销售业务于一体的综合性环保处理高新技术企业。

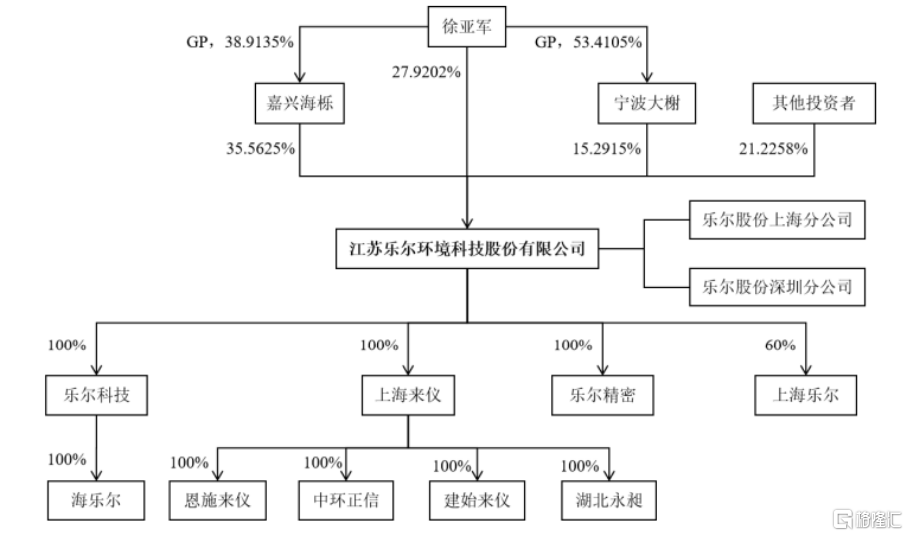

截至招股说明书签署日,嘉兴海栎持有发行人1,153.5572 万股股份,占本次发行前发行人股本总额的 35.56%,系发行人控股股东。徐亚军直接或间接控制发行人的表决权合计为78.77%,为发行人的实际控制人。

股权结构图,图片来源:招股书

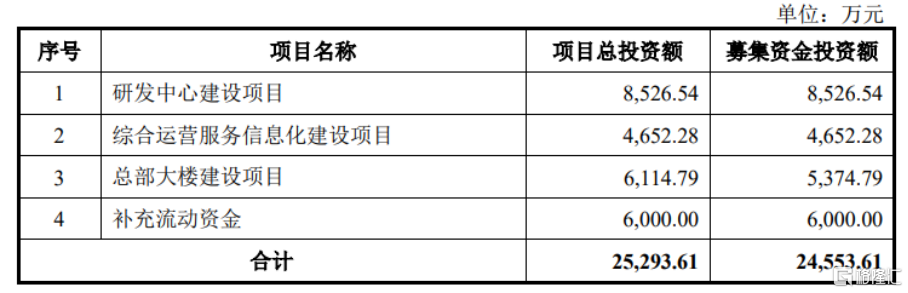

本次IPO拟募资2.46亿元,主要用于研发中心建设项目、综合运营服务信息化建设项目、总部大楼建设项目等。

募资使用情况,图片来源:招股书

综合毛利率下滑

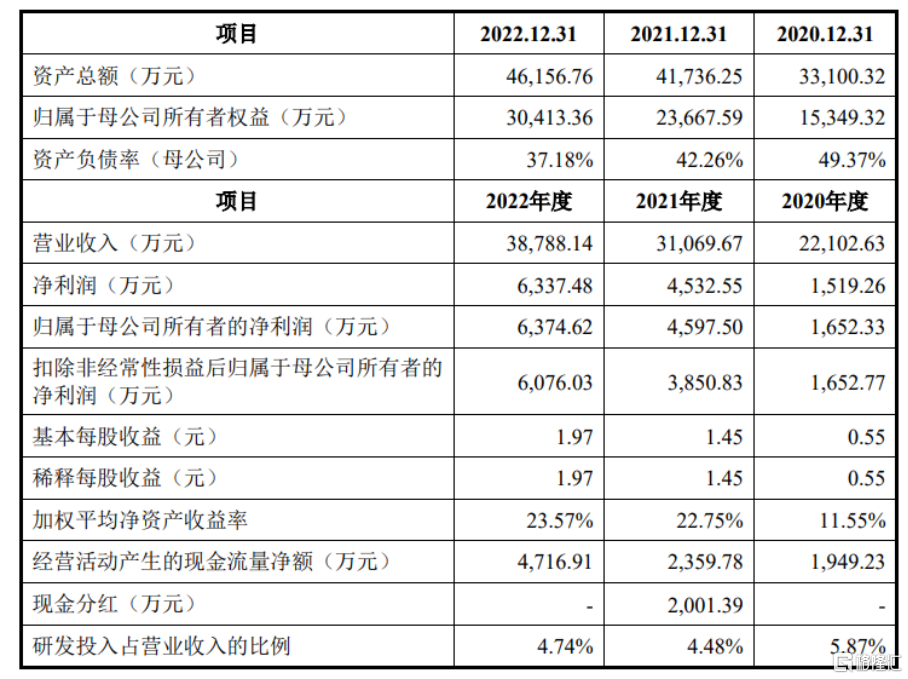

报告期内,乐尔股份实现营业收入分别为2.21亿元、3.11亿元、3.88亿元,净利润分别为1519.26万元、4532.55万元、6337.48万元。

基本面情况,图片来源:招股书

值得注意的是,报告期内,公司确认的政府补助金额分别为 291.77 万元、1047.16万元、441.26 万元,占当期利润总额的比例分别为14.35%、18.68%、5.93%。2021年度政府补助金额较高,主要是由于当年度公司确认了产业扶持政策资金 402.48万元、扶持环保项目补贴 301.48万元等。

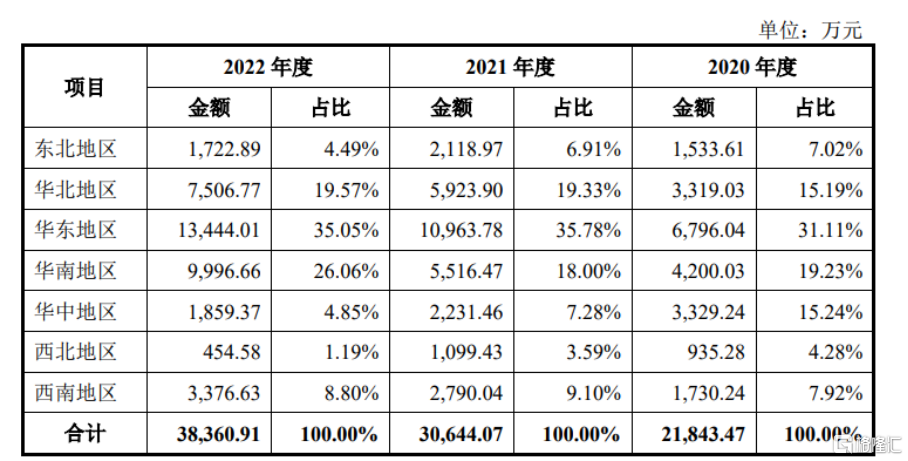

报告期内,乐尔股份的主要业务集中在华北、华东及华南地区,2020年度至2022年度上述三个地区的收入金额占主营业务收入金额的比例分别为65.53%、73.11%、80.67%。

主营业务收入按地区构成分析,图片来源:招股书

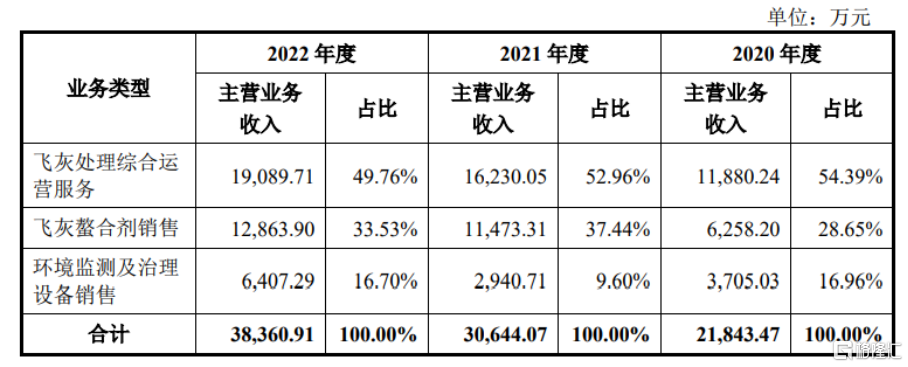

乐尔股份的主营业务包含飞灰处理综合运营服务、飞灰螯合剂销售、环境监测及治理设备销售三个业务类型。报告期内,公司主营业务收入持续增长,2021年度和2022年度,公司主营业务收入的增幅分别为40.29%和25.18%,其中飞灰处理综合运营服务和飞灰螯合剂销售为公司主营业务收入的主要来源,增幅也较大。

具体来看,报告期内,公司飞灰处理综合运营服务的收入分别为 1.19亿元、 1.62亿元、1.91亿元。2021年度和 2022年度,公司飞灰处理综合运营服务收入的增幅分别为 36.61%和 17.62%,增幅较大,主要是公司通过积极开拓市场及前期积累下来的良好声誉与口碑,承接的飞灰处理综合运营服务项目和服务客户家数显著增多,2020年至2022年,公司提供过飞灰处理综合运营服务的垃圾焚烧发电企业分别为44 家、93 家和108 家,由此带来的公司飞灰处理综合运营服务收入增长较多。

公司主营业务收入按业务类型构成情况,图片来源:招股书

2020 年至2022年,乐尔股份的综合毛利率分别为 42.25%、38.65%、35.51%,呈下降趋势,主要原因系公司主要业务飞灰螯合剂销售和飞灰处理综合运营服务业务的定价过程中,基于垃圾焚烧发电厂所处地域、项目规模、项目难度、预计成本、客户预算、竞争情况以及战略意义等因素的不同,不同项目的毛利率水平存在较大差异和波动。

此外,公司在获取新客户的过程中,要在投标中占据优势,往往需要加大售前和技术资源投入,甚至牺牲一定的利润空间,这可能会导致部分项目毛利率有所下降,进而对其经营业绩造成一定的影响。

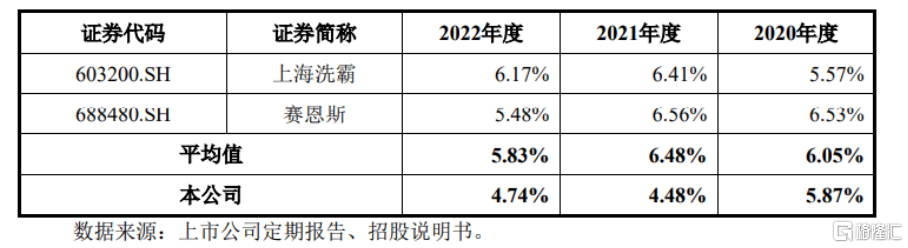

研发费用率低于同行均值

事实上,公司主营业务成本中材料成本占比较大,报告期内,占主营业务成本比例分别为 49.58%、51.70%、53.20%。公司的主要原材料为二甲基二硫代氨基甲酸钠,采购价格随其原材料二硫化碳、二甲胺和氢氧化钠等产品的价格变化而有所波动。

目前,乐尔股份围绕飞灰无害化处置方向持续进行研发投入,并不断改进创新,通过近十年的生产实践,在飞灰螯合剂配方、飞灰螯合剂生产技术、飞灰螯合设备等领域已形成发行人独有的核心技术,公司依托于上述核心技术实现了报告期内稳步增长的经营业绩。

2020年度、2021年度和 2022年度,公司研发费用分别为 1297.25万元、1391.69万元、1839.08万元,研发费用率低于同行均值。

公司与可比上市公司研发费用率对比情况,图片来源:招股书

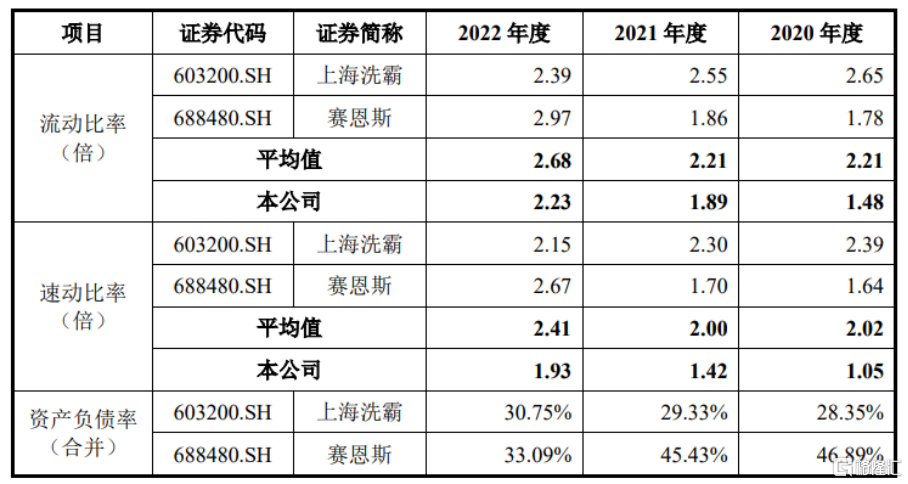

此外,报告期内,公司流动比率、速动比率低于可比上市公司,而资产负债率高于可比上市公司,偿债能力有待提升,主要原因为:一方面,公司目前处于高速增长期,生产经营过程中所需的原材料等经营性资产投入较多,同时购建长期资产投入较大,导致应付货款、应付工程款等应付款项增加并提高了公司流动负债规模;另一方面,现阶段公司融资渠道相对单一,主要通过银行借款的方式满足日常营运的资金需求。

与可比上市公司偿债能力的比较分析,图片来源:招股书

结语

整体来说,公司需要继续深耕飞灰治理业务的优势区域,进一步拓展优质客户、战略性客户,通过优质标杆项目向新区域发展,不断提高品牌知名度,巩固行业市场地位,进一步扩大销售业绩规模。