公开信息显示,深交所上市审核委员会定于2023年9月7日召开2023年第71次上市审核委员会审议会议,届时将审议筠诚和瑞环境科技集团股份有限公司(以下简称“筠诚和瑞”)的首发申请,拟登陆创业板,保荐人为中金公司。

筠诚和瑞是服务三农环保领域的整体解决方案提供商。公司聚焦农牧业污染治理、生物质资源循环利用和农村生态环境治理等领域,为规模化养殖企业、大型能源企业和县域政府等客户,提供全面的“固、液、气”污染物治理及资源化开发与利用方案。

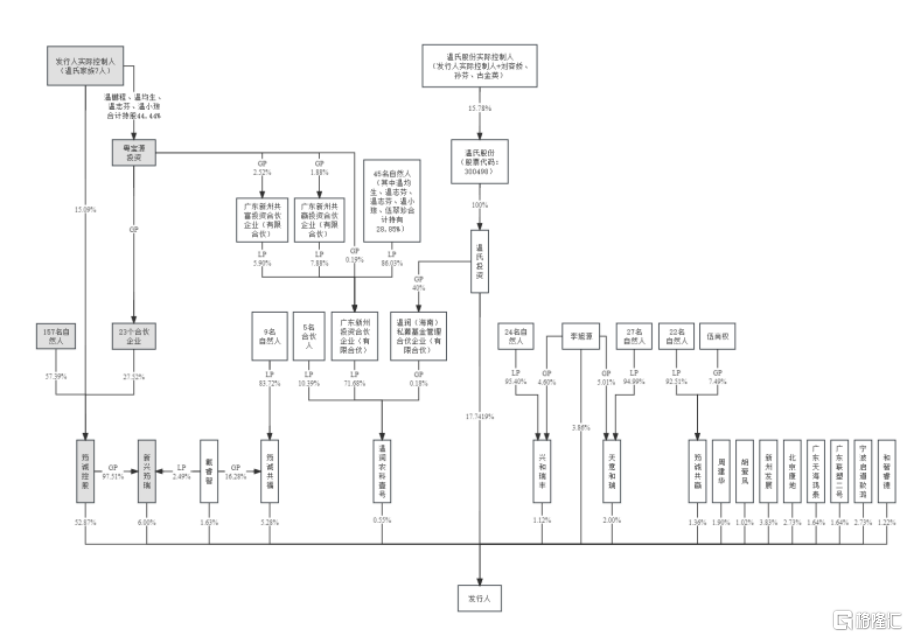

截至招股说明书签署日,筠诚控股直接持有公司 52.8698%的股份,并通过新兴筠瑞间接持有公司 5.8506%的股份,为公司的控股股东。温氏家族7人通过筠诚控股间接控制新兴筠瑞,通过筠诚控股及新兴筠瑞间接控制发行人,为公司的实际控制人。

股权结构图,图片来源:招股书

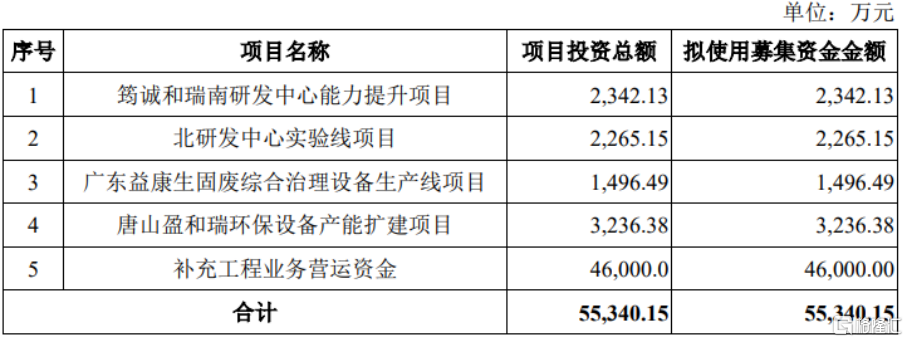

本次IPO拟募资5.53亿元,主要用于筠诚和瑞南研发中心能力提升项目、北研发中心实验线项目、广东益康生固废综合治理设备生产线项目、唐山盈和瑞环保设备产能扩建项目等。

募资使用情况,图片来源:招股书

主营业务毛利率下滑

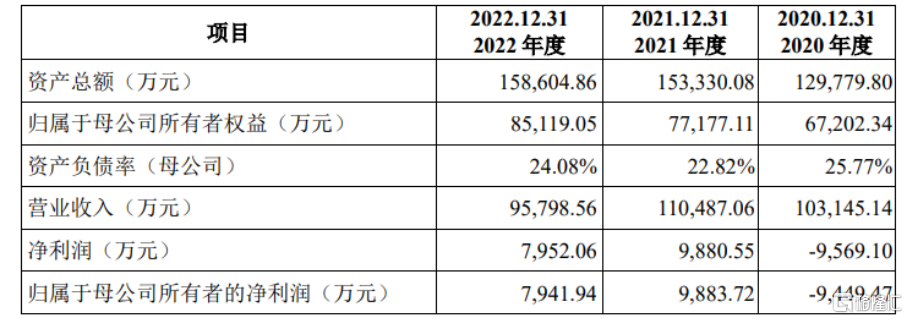

报告期各期,筠诚和瑞实现营业收入分别为10.31亿元、11.05亿元、9.58亿元,净利润分别为-9569.10万元、9880.55万元、7952.06万元,存在波动。

基本面情况,图片来源:招股书

在收入方面,下降主要受以下因素影响:一是下游客户整体投建需求放缓,订单获取进展不及预期;二是环保工程受制于生产经营活动限制,项目执行和交付进度有所滞后,导致环保工程业务收入较去年同期同比下降 16.95%;三是受养殖行业周期波动影响,客户现金流情况不佳导致扩产需求下降、投资有所放缓,导致发行人来自畜牧养殖业客户的订单下降,当年来自畜牧养殖行业的收入减少 15.54%。净利润方面,因营业收入下降,叠加应收账款坏账计提金额增加等因素,2022 年度净利润较 2021 年度下降 19.52%。

筠诚和瑞的主营业务收入包括环保工程、环保装备、环保项目运营以及有机肥生产与销售。其他业务收入主要来自租金、水电和废料销售等业务。

公司环保工程业务主要分为后端无害化处理、循环资源化利用和技术服务。其中,技术服务主要以环保工程方案设计服务为主。报告期各期,公司环保工程业务收入占主营业务收入的比例均在 60%以上。

公司主营业务收入按照业务类型划分,图片来源:招股书

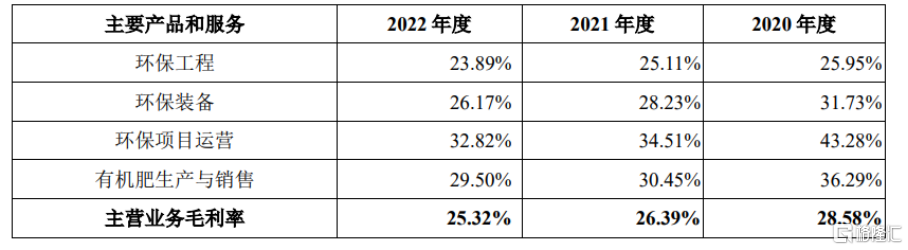

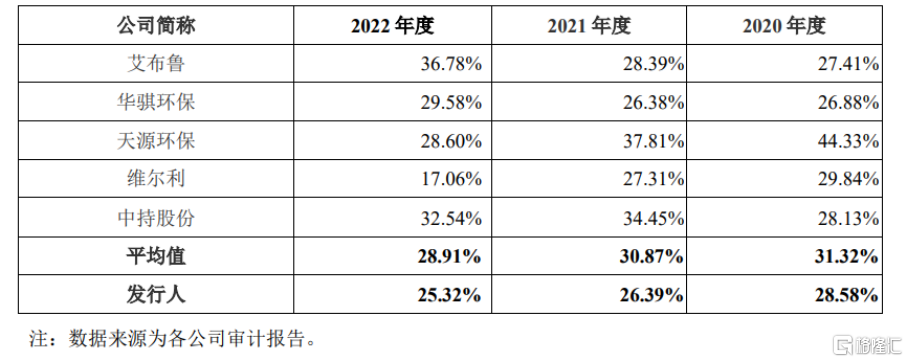

报告期内,筠诚和瑞的主营业务毛利率分别为 28.58%、26.39%、25.32%,出现下滑趋势,低于同行业可比公司均值,这一变动主要受环保工程和环保装备业务细分收入结构变化影响。

主营业务毛利率变动情况,图片来源:招股书

同行业公司毛利率比较,图片来源:招股书

客户集中度较高

众所周知,公司农牧业污染治理服务领域的下游客户主要为规模化养殖企业,养殖企业对养殖场新建和现有养殖场的升级改造需求受到养殖行业阶段性波动、非洲猪瘟疫情和自身投资计划的影响。

报告期内,筠诚和瑞来自畜牧养殖业客户的主营业务收入占主营业务收入的比例均在50%以上。2022 年下降15.54%,主要原因:一是 2022 年部分地区生产经营活动受限,发行人在手订单的执行和交付进度延后,导致确认的收入下降;二是 2022 年上半年,养殖业客户在尚处亏损状态,对扩产投资和更新改造决策偏谨慎,发行人上半年新获取订单较少;2022 年下半年,养殖客户开始盈利,并释放投资需求,但由于环保工程执行需要一定周期,导致获取的订单在当年实现收入较少。

报告期内,公司前五大客户主营业务收入总额占当期主营业务收入的比例分别为 56.85%、54.05%、42.48%,占比较高。由于公司单个项目处理规模和合同金额较大,客户集中度较高的情况在未来仍会较为明显。

同时,报告期各期末,公司应收账款账面价值分别为 3.71亿元、3.82亿元、 3.88亿元,占总资产比例分别为 28.60%、24.92%、24.44%。未来发展期间,随着业务规模扩大,公司应收账款总额可能进一步增加。

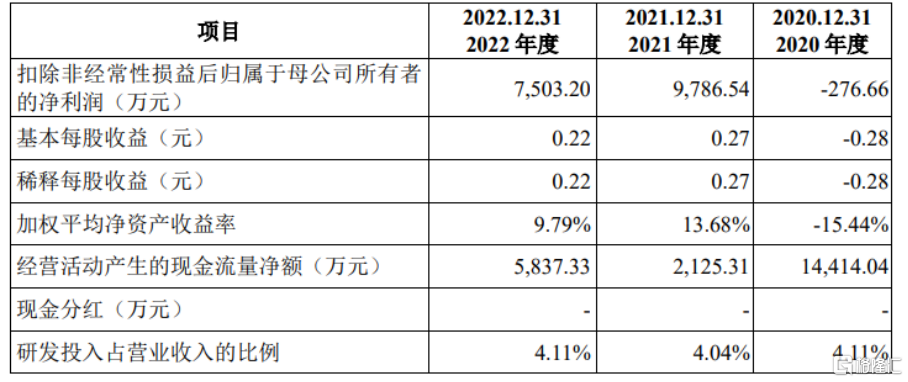

此外,报告期各期,公司经营活动现金流量净额分别为 1.44亿元、2125.31万元、5837.33万元,呈一定的波动趋势,主要原因为公司现金流量受项目规模、进度、结算时间点等因素的影响较大。具体而言,2021年、2022 年现金流量净额下降较多主要原因为新建了较多 BOT 项目,但新建的BOT项目主要通过后续运营回款,在建设当期确认建造收入时未产生回款。

经营活动产生的现金流分析,图片来源:招股书

结语

整体来说,筠诚和瑞需要持续深耕农牧业污染治理行业;与此同时,公司要围绕规模化畜禽养殖企业,通过环保处理系统建设或者环保装备等解决方案,拓宽废气治理及养殖固废处置(包括病死动物、污泥、畜禽粪污等)业务领域,为畜禽养殖环节绿色发展提供全方位服务能力。