润贝航空深市主板过会,2020年营收7亿元,依赖前五大供应商

2022-04-11 16:13:45

公开信息显示,第十八届发审委2022年第40次工作会议审核了润贝航空科技股份有限公司(以下简称“润贝航空”)的首发申请,结果显示通过,公司拟登陆深市主板,保荐机构为国信证券。

图片来源:证监会

润贝航空为服务型航材分销商,分销的主要产品包括民用航空油料、航空原材料和航空化学品等航材,公司通过为客户提供产品解决方案和供应链管理服务实现产品最终销售,属于埃克森美孚、3M、EC、汉莎技术、亨斯迈、朗盛、博世等国际知名品牌的授权分销商。

目前已经成为国内乃至亚太地区的主要航空公司、飞机维修公司、飞机制造商及 OEM 厂商的重要航材分销商,服务的主要客户包括南方航空、东方航空、海航控股、中国国航、GAMECO、AMECO、太古股份、中国商飞和中航工业等。

图片来源:招股书

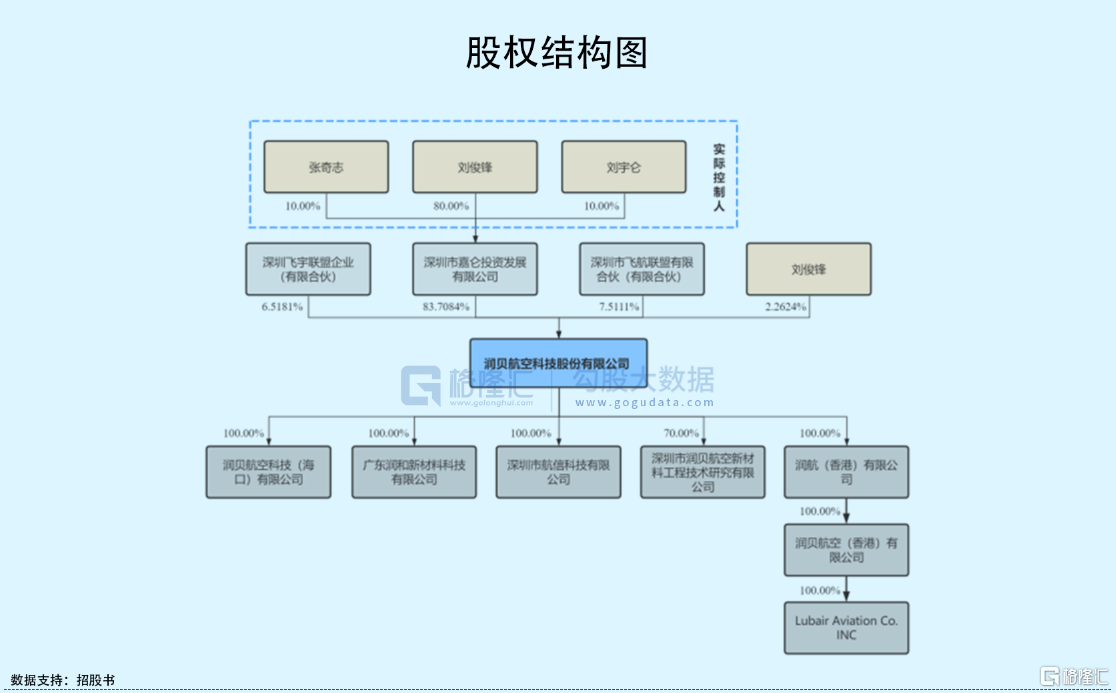

截至招股说明书签署日,公司的控股股东为嘉仑投资,直接持有公司83.7084%的股份。本次发行前,公司实际控制人刘俊锋、张奇志夫妇及儿子刘宇仑合计持有公司 91.2421%的股份,本次发行后,公司实际控制人仍处于绝对控股地位。

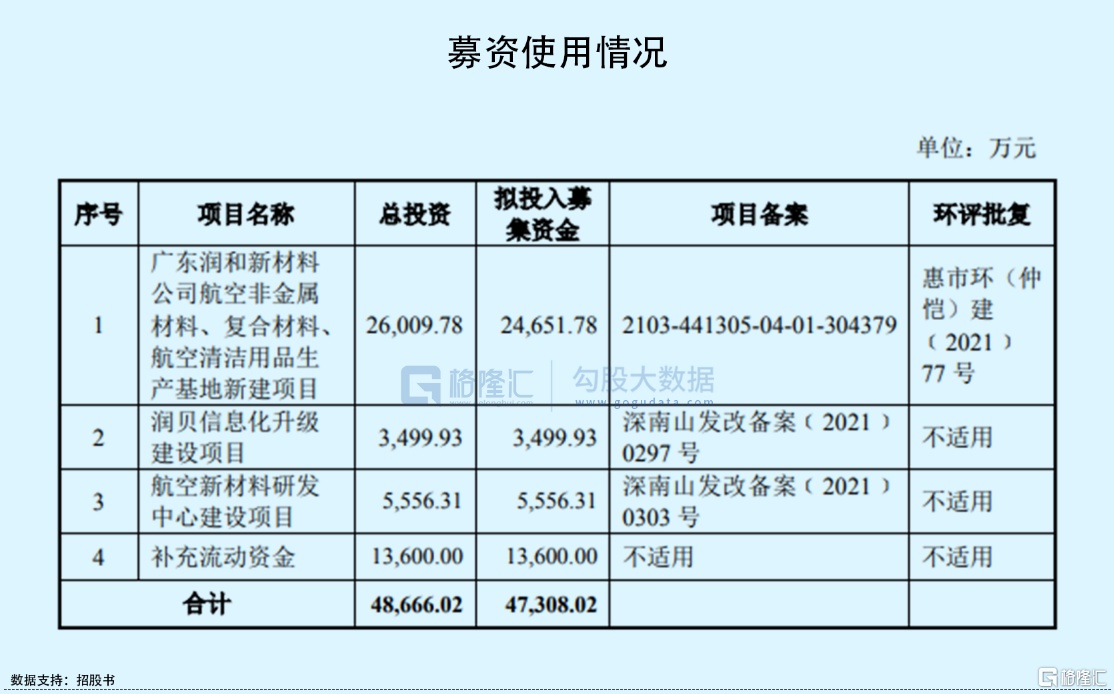

本次IPO拟募资4.73亿元,主要用于广东润和新材料公司航空非金属材料、复合材料、航空清洁用品生产基地新建项目、润贝信息化升级建设项目、航空新材料研发中心建设项目以及补充流动资金。

受疫情冲击明显

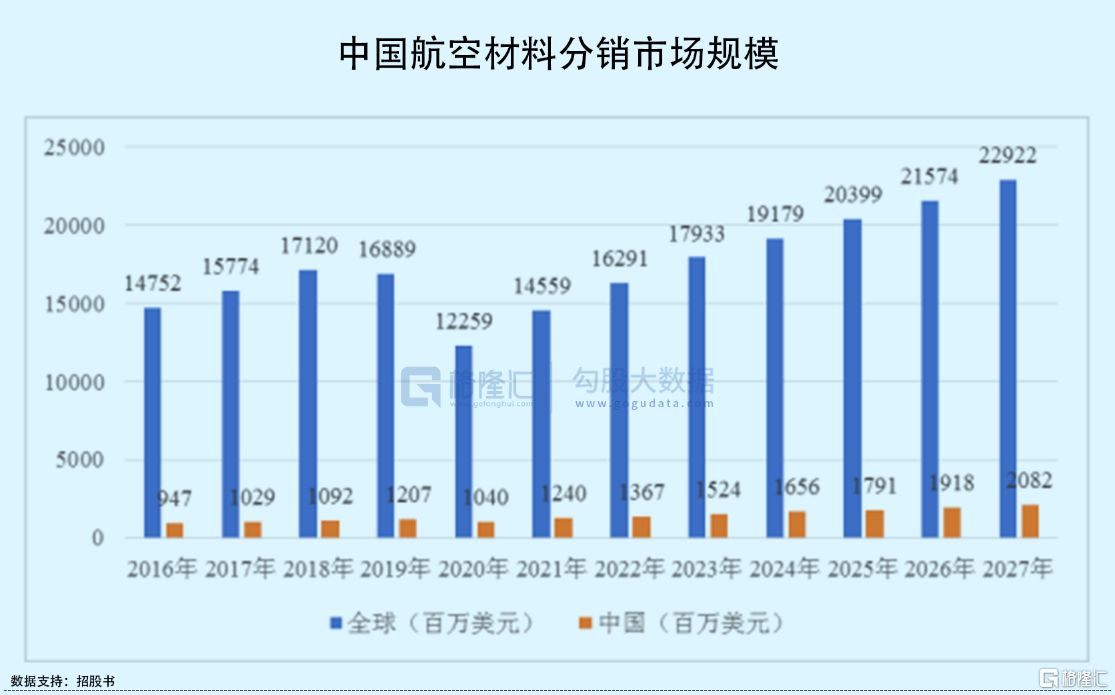

从市场规模来看,2020年全球航空材料分销的市场总体规模约为122.59亿美元,同比下滑27.41%,预计2021年至2027年复合增长率超过7%。其中,中国航空材料分销市场2016至2019年保持逐年稳定增长,复合增长率达到 8.42%,受新冠疫情影响,2020年中国航空材料分销市场规模为10.40亿美元,同比下滑13.84%,进而对入局标的也存在一定的冲击。

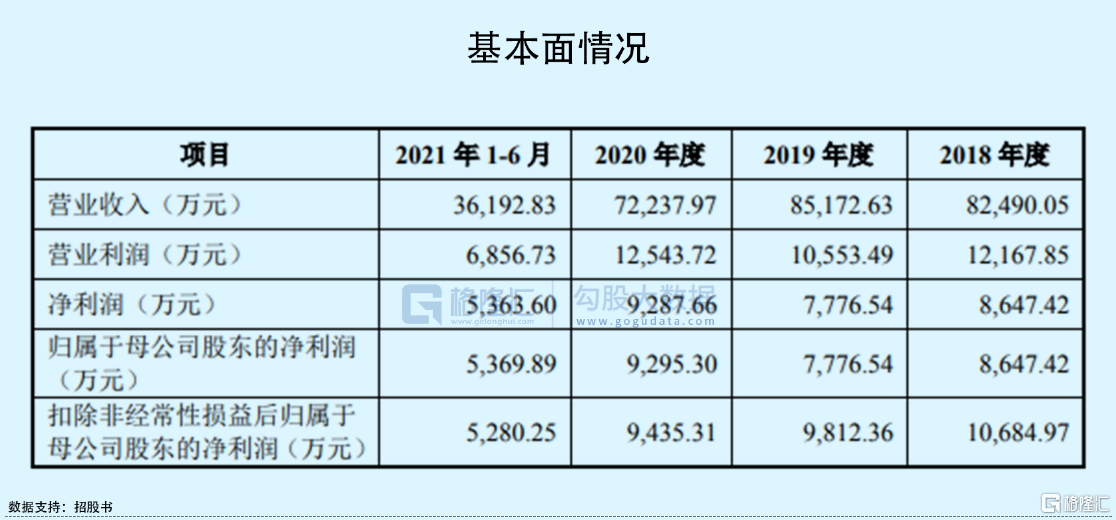

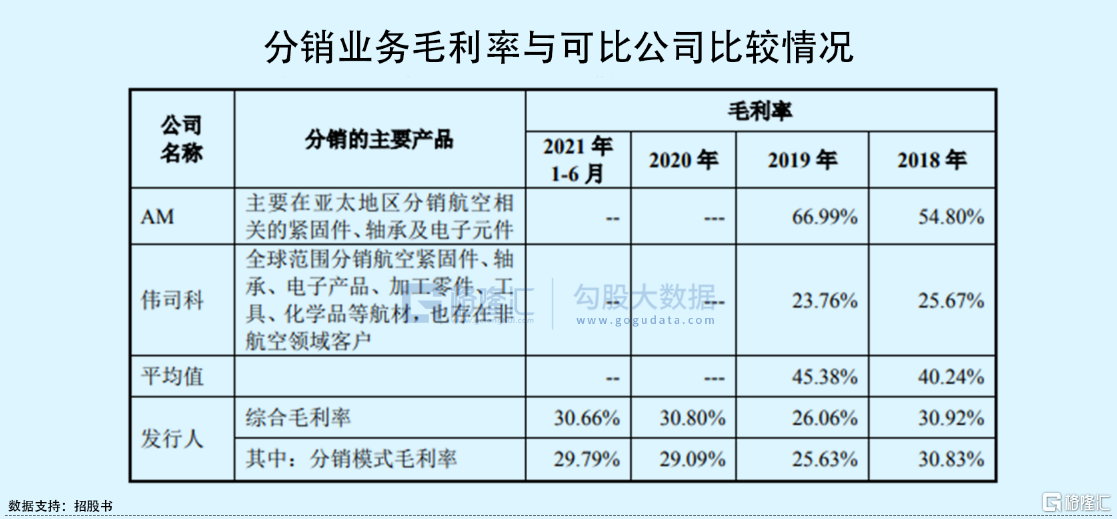

报告期内,润贝航空实现营业收入分别为 8.25亿元、8.52亿元、7.22亿元、3.62亿元,其中,2020年营业收入同比下滑 15.19%,主要受疫情冲击明显,全球宏观经济尤其是航空业受到巨大影响,2020年中国民航运输飞机起飞架次同比下降 25.3%,下游客户需求随之减少。扣除非经常性损益后归属于母公司股东的净利润1.07亿元、9812.36万元、9435.31万元、5280.25万元,此外,公司综合毛利率分别为30.92%、26.06%、30.80%、30.66%,存在一定波动,整体低于同行业的平均值。

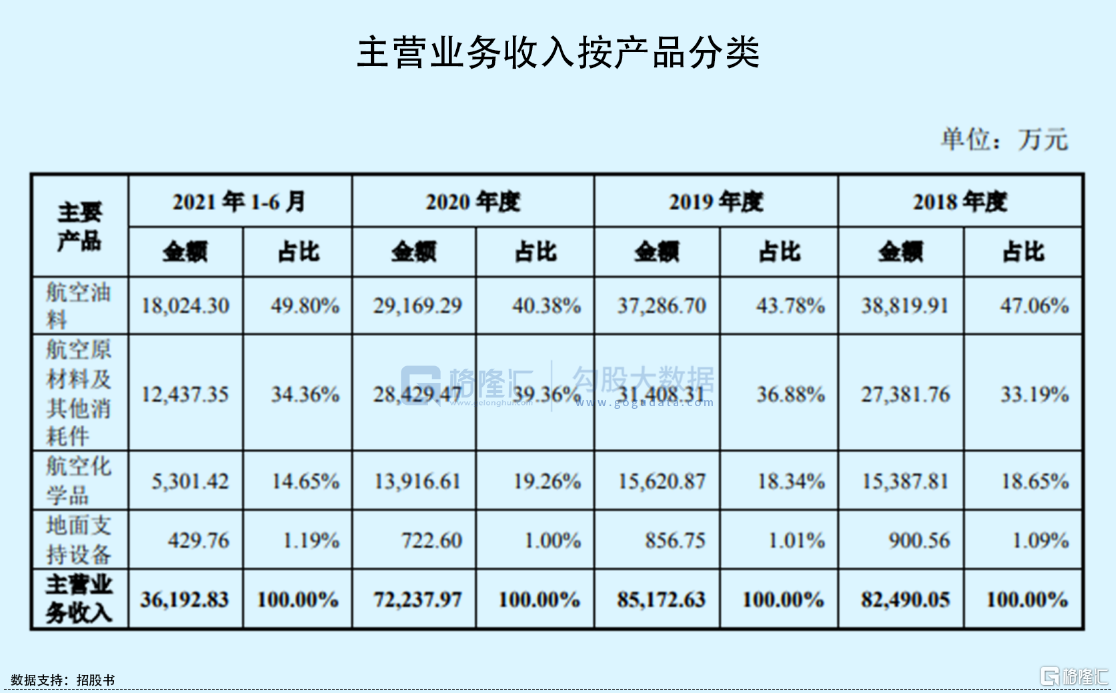

具体来看,公司的营业收入主要来源于航空油料、航空原材料及其他消耗件、航空化学品等,结构占比相对稳定。

值得注意的是,润贝航空2020 年自主研发的消毒剂及预润擦拭纸等具有防疫功能的产品实现营业收入为 1628.30万元,同比 2019 年大幅上涨,但随着国内疫情逐步得到有效控制,且市场产能逐步提升后,市场竞争进一步加剧,导致相应产品收入存在下滑风险。

整体来看,虽然目前国内疫情得到有效控制,航空运输逐步恢复,但相比疫情爆发之前,仍存在一定差距,叠加国际疫情依然严峻,国内疫情仍然存在零星散发、局部爆发和境外输入的风险,如果未来新冠疫情继续施以影响,或将不利于经营业绩的发展。

报告期内,公司前五大客户的销售收入占营业收入比重分别为53.32%、51.15%、51.13%和 56.34%,占比相对较高,主要受下游行业集中度较高影响。如果公司主要客户经营状况发生重大不利变化、发展战略或经营计划发生调整而导致减少或取消对产品的采购,或对经营业绩造成不利影响。

与此同时,润贝航空前五大供应商采购额占比分别为 67.86%、68.83%、61.19%和 62.14%,供应商集中度相对较高,尤其是对航空润滑油供应商埃克森美孚依赖性较大。目前公司的主要供应商均为行业国际知名品牌,双方通常签订 1-3 年的分销协议或授权分销书,如到期不能续约,或分销协议的主要条款出现重大不利变化,或不利于公司的日常经营。

要知道润贝航空分销的航材主要依赖进口,公司进口的航材尤其是航空润滑油适用的关税税率发生过多次变化。如果未来相关关税政策不再维持或发生不利变化,或将会对公司经营业绩施以影响。

自主研发不足

目前我国的航材主要依赖于进口,但随着中国商飞成功研发的 ARJ21 和C919 等型号客机完成试飞及陆续交付,配套的航材产业链实现国产替代进口成为必然趋势。

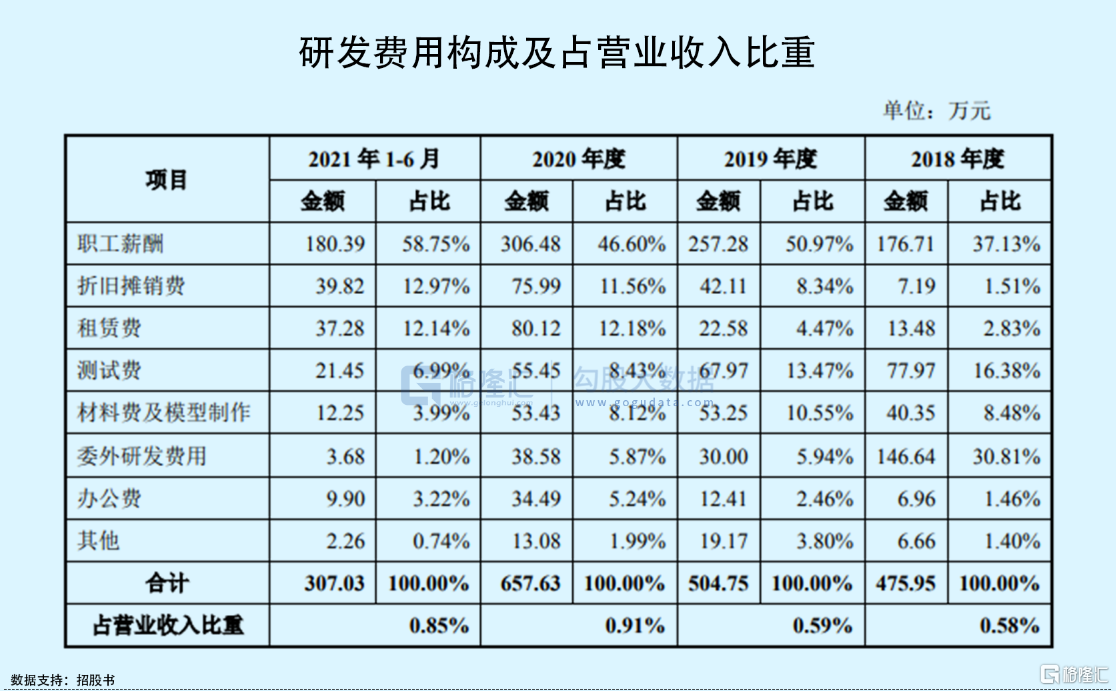

虽然润贝航空较早开始布局相关的航空化学品及航空原材料的自主研发,但目前规模较小,技术实力也与国外品牌商仍存在较大差距。报告期内,公司自主研发产品收入规模较小,占整体营业收入比重不足5%。

报告期内,公司研发费用分别为475.95万元、504.75万元、657.63万元、307.03万元,占营业收入的比例分别为 0.58%、0.59%、0.91%和 0.85%,需要加大自主研发投入力度。另外,新产品开发也存在一定的风险,毕竟除了满足下游客户对新产品的应用需求之外,是否能取得民航局相应的认证及生产批准也存在一定的不确定性。

再者,报告期内,公司的应收账款账面价值分别为 2.21亿元、1.61亿元、1.68亿元、2.16亿元,占公司总资产比重分别为38.37%、28.49%、31.85%和 39.76%,占比较高;应收账款账面余额分别为2.33亿元、1.70亿元、1.79亿元、2.29亿元,占各期营业收入的比例分别为 28.29%、19.93%、24.80%和 63.24%。其中,2021年6月末,公司应收账款余额占营业收入比重较高的主要原因系受海航控股破产重整影响,大部分破产重整公告前应收账款尚未收回。

具体来看,2021 年 2 月,海航控股发布公告,子公司海航技术进入破产重整状态。2020 年末,公司对海航技术应收账款为 4148.87万元,截至 2021年10月28日,海航控股已向公司回款 1750.00万元(不包含 2021 年新增货款)。目前,海航技术破产重整后与公司依然保持稳定合作,破产重整后的货款不存在严重逾期的情形,但若海航技术破产重整失败,经营环境持续恶化,未能按期偿还相应的货款,或将对其经营业绩和经营活动现金流产生不利影响。

结语

目前来说,润贝航空需要继续提升自身的解决方案服务能力及产品供应链管理能力,一方面,需要扩充产能、拓宽产品结构,同时,也要巩固公司自主知识产权专利及产品研发,培养核心技术、创新研发新技术、新产品,全面提升公司的研发能力,以增强核心竞争力。