金源氢能递表港交所,年入22亿,依赖单一大客户

2023-08-31 09:35:51

8月28日,河南金源氢能科技股份有限公司(简称:金源氢能)向港交所递交了招股书,拟登陆香港主板,海通国际为其独家保荐人。

本次冲刺IPO,公司拟将所筹得资金用于“为在郑州(包括郑州高新技术产业开发区)增建6至10个带氢气加气设施的加气站提供资金”、“战略投资及/或与(其中包括)(氢燃料电池汽车示范城市群)选定的下游市场参与者合作”、“营运资金及一般公司用途”。

公司前身成立于2012年11月23日,由金马香港、马鞍山钢铁、江西萍钢及由金马兴业出资设立。

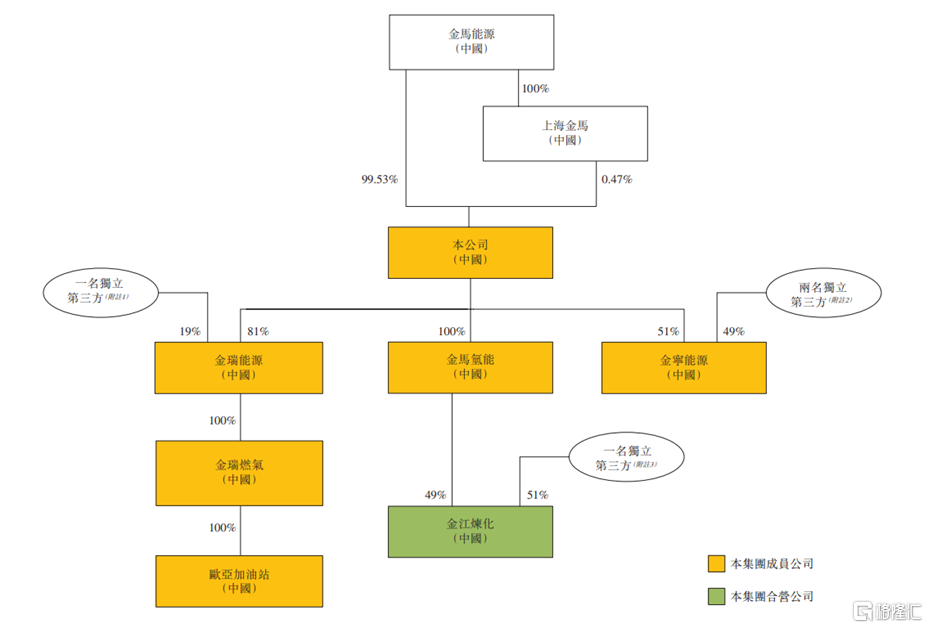

截至发行前,公司的控股股东为金马能源,其直接持有公司99.53%股份,并通过上海金马控制公司0.47%股份。

(股权结构,图片来源:招股书)

1. 三年半派息1.2亿元

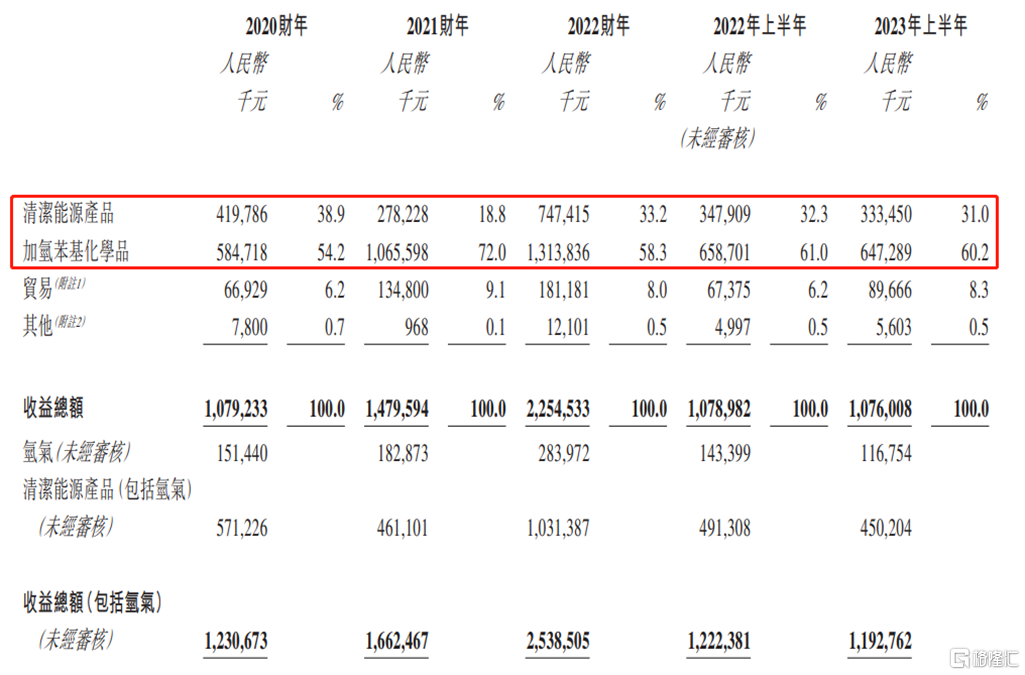

金源氢能是河南省的一家清洁能源产品(包括液化天然气及煤气和氢气)及加氢苯基化学品(主要包括纯苯、甲苯及二甲苯)供货商。

(按业务分部划分的收益明细,图片来源:招股书)

招股书显示,2022年,按产量计,河南省液化天然气的市场规模约为361.0千吨,约占中国液化天然气产量的2.1%;纯苯(包括石油苯及加氢苯)的市场规模约为590.9千吨,约占中国纯苯(包括石油苯及加氢苯)产量的3.1%;加氢纯苯的市场规模约为413.0千吨,约占中国加氢纯苯产量的11.1%。

根据弗若斯特沙利文的资料,按2022年的产量计,金源氢能是河南省第三大液化天然气供货商,市场占有率为19.2%,在河南省纯苯(包括石油苯及加氢苯)及加氢纯苯供货商中均排名第一,市场占有率分别为24.2%及34.6%。

于最后可行日期,公司的煤气处理能力为每年845百万立方米、液化天然气产能为每年100百万立方米(相当于约72000吨)、氢气产能为每年293百万立方米(相当于约26300吨)及加氢苯基化学品产能为每年200000吨(按粗苯处理能力计算)。

经营业绩方面,2020财年、2021财年、2022财年及2023年上半年,金源氢能的收益分别为人民币(下同)10.79亿元、14.80亿元、22.55亿元、10.76亿元,相对应的年内溢利分别为4463.4万元、7947.6万元、1.94亿元、6571.4万元。

值得注意的是,公司于2023年上半年的收入同比上年同期略有下滑,利润水平下滑幅度较大。

公司表示,2023年上半年的毛利较2022年上半年的毛利减少人民币58.5百万元,净利率由10.8%下降至6.1%,主要是由于清洁能源产品分部的分部利润率下降;2023年上半年清洁能源产品分部的贡献减少所致。

(合并损益及其他综合收益表,图片来源:招股书)

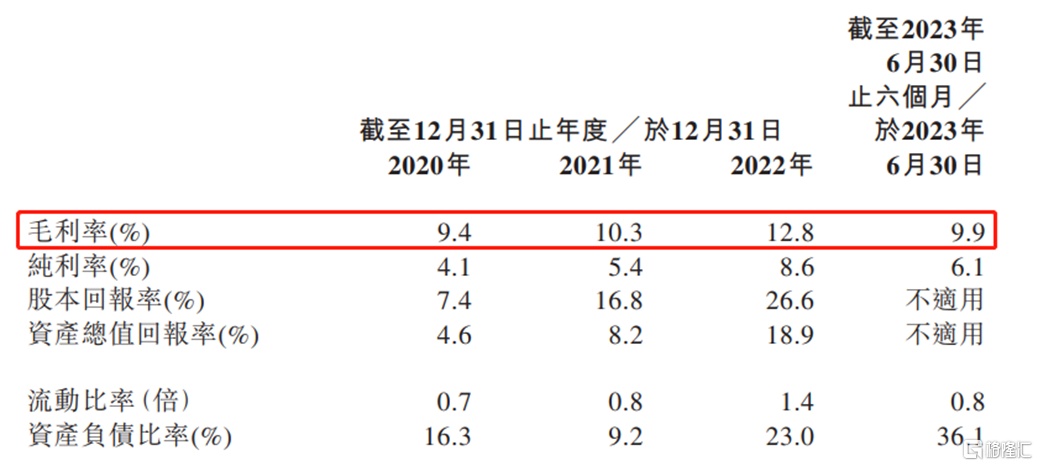

报告期内,公司的毛利率分别为9.4%、10.3%、12.8%、9.9%,存在一定的波动,2023年上半年实现的毛利率下降。

(主要财务比率,图片来源:招股书)

2020财年、2021财年、2022财年及2023年上半年,公司分别向非控股股东宣派股息人民币980万元、1470万元、1470万元及1960万元;向控股股东宣派股息人民币1020万元、1530万元、1530万元及2040万元。

2. 依赖主要客户及供应商

根据招股书,金源氢能的主要客户方面,在液化天然气领域,主要包括工业用户、贸易客户、油气综合站运营商及自营的液化天然气加气站的零售客户;在煤气领域,主要包括位于集团所在同一产业园(即济源高新技术产业开发区(化工园区))的若干工业用户以及合营公司金江炼化;在加氢苯基化学品领域,主要包括尼龙及化肥制造企业,以及化工企业。

公司客户主要位于河南省及其周边地区(包括山西省)。于2020财年、2021财年、2022财年及2023年上半年,公司对五大客户的销售额分别占总销售额的比例约54.9%、70.0%、61.1%及58.7%。

其中,国有企业客户A为公司各年度/期间的最大客户,公司主要通过订立年度框架销售协议向客户A供应加氢苯基化学品,销售占比为34.4%、47.0%、41.1%及42.3%,存在依赖单一大客户的风险。

此外,金源氢能的供应商也较为集中。公司生产液化天然气及氢气的主要原材料为焦炉煤气,而生产加氢苯基化学品的主要原材料为粗苯。

于2020财年、2021财年、2022财年及2023年上半年,公司制造分部的原材料总成本分别占总销售成本的约77.5%、82.6%、80.3%及79.1%。

报告期内,公司向五大供货商作出的采购额分别占总采购额的比例约60.7%、49.3%、65.6%及68.5%,其中向最大的供货商作出的采购额占比约44.2%、23.6%、39.6%及38.0%。

3. 结语

作为一家清洁能源供货商,金源氢能在河南省占据了一定的市场份额,但公司对该区域内产业链的主要客户及供应商依赖程度较高,且公司的毛利水平受原材料价格波动的影响较大,未来公司需提升生产效率及稳定性,增加液化天然气生产产能及降低生产成本。