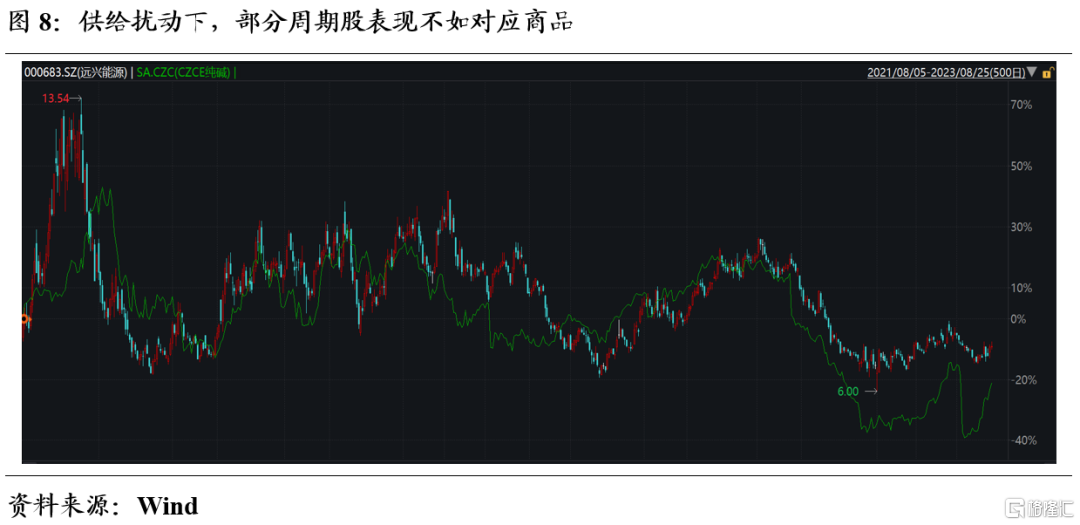

近期,商品与股指走势出现“劈叉”,前者大涨但后者有所调整。2023年以来,沪深300与南华工业品指数的走势大体同步,但近期二者走势出现一定背离。8月以来的数据显示(截至8月25日收盘),南华工业品指数上涨2.7%,同期沪深300却下跌7.6%:

(1)从宏观逻辑来看,库存和盈利等周期底部震荡,股指有所回调;商品涨缘于需求定价切换至供给定价,主因汇率贬值及生产扰动。股指方面,2023年3月以来,伴随着库存和盈利周期逐步呈现U型底特征,信用周期也底部震荡,股指出现回调。与股指不同的是,5月25日以来,商品市场的定价由年初的需求端定价切换至供给端定价,其中既有汇率贬值带来的进口商品涨价,也有部分供给受限品种引领的强势涨价。不过,商品内部结构表现明显分化,表现为进口涨价、上游供给受限的品种走势偏强,其余跟经济预期强相关的品种走势偏弱。

(2)往后看,伴随着政策发力下需求预期的提振,以及供给扰动的退潮,我们认为股商“分歧”有望收敛,均无需悲观。眼下,“认房不认贷”的加速,印花税率的下调,化债方案的推进,均指向政策集中释放的落地窗口已到,尽管经济周期的反弹尚需时日,但当下已没有对经济预期进一步下修的必要。人民币汇率贬值压力释放的收尾,叠加部分商品供给端扰动的逐步证实或证伪,商品有望向需求端定价靠拢。无论股商,都无需过度悲观。

风险提示:地产链复苏不及预期,持续影响经济恢复的基础。

正文

1.近期美元走势如何?先是快速跌破100,随后又反弹101以上

近期,商品与股指走势出现“劈叉”,前者大涨但后者有所调整。2023年以来,沪深300与南华工业品指数的走势大体同步,但近期二者走势出现一定背离。8月以来的数据显示(截至8月25日收盘),南华工业品指数从3843.58点上涨2.7%到3945.89,但沪深300却从4014.63下跌7.6%到3709.15。若再拉长一点,不难发现,南华工业品指数指数从5月25日的底部上涨超16%,但沪深300先涨后跌,区间跌幅3.7%,可谓表现迥异。

部分观点认为,股指与商品至少有一方“定价错误”,但理解上可能存在误判。从宏观逻辑上看,经济预期(而非现实)的上修或下修,容易影响股指的上涨或下跌,本质是人心的变化;商品,尤其是期货市场,核心是对商品单价的预期,本质上也是人心的变化。需求端主导定价的时候,量价同向变动,经济预期与商品价格同向,容易发生股指与商品市场的共振;相反,供给端主导定价的时候,量价背道而驰,经济预期与商品价格反向,容易发生股指与商品市场的背离。

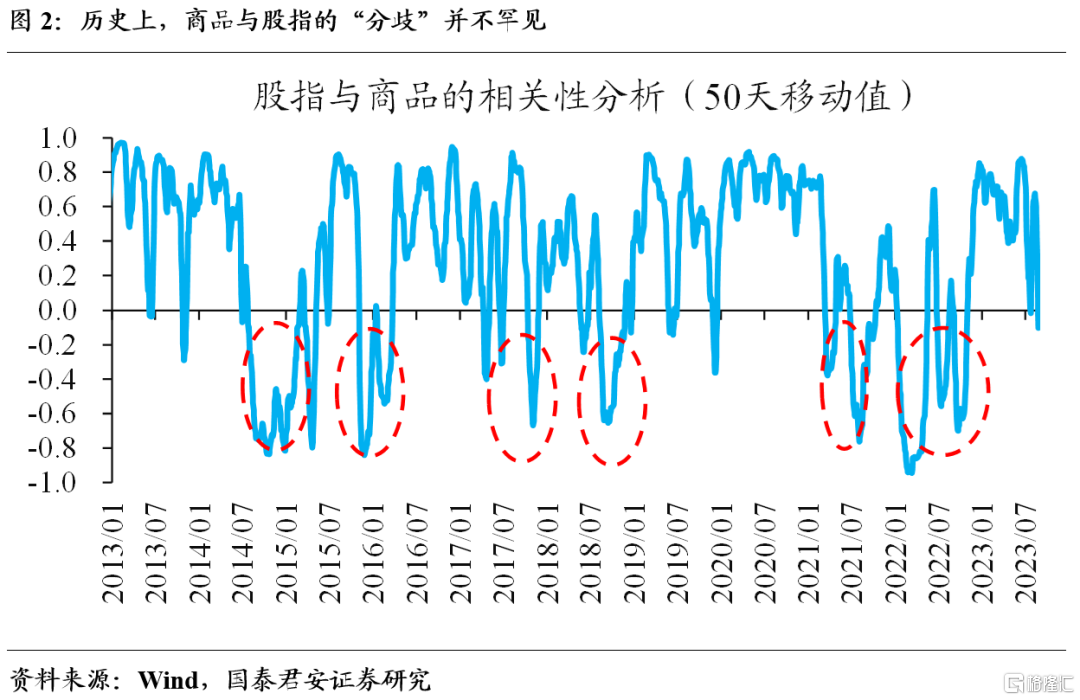

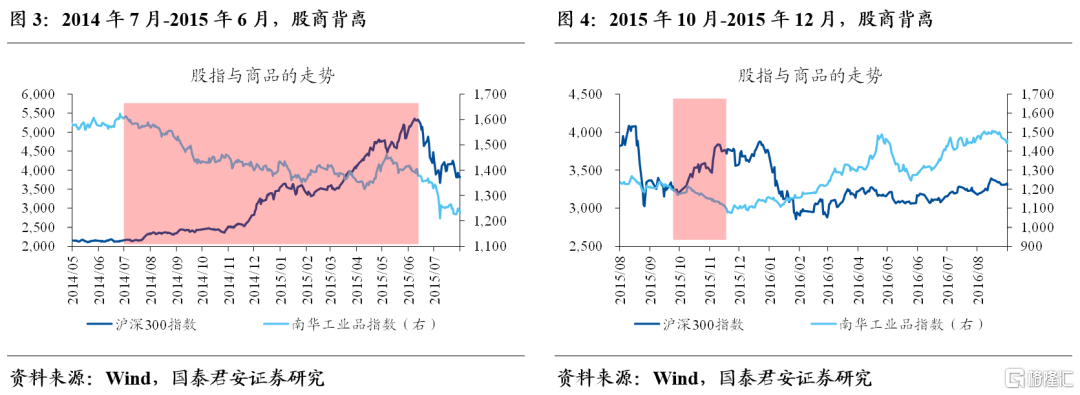

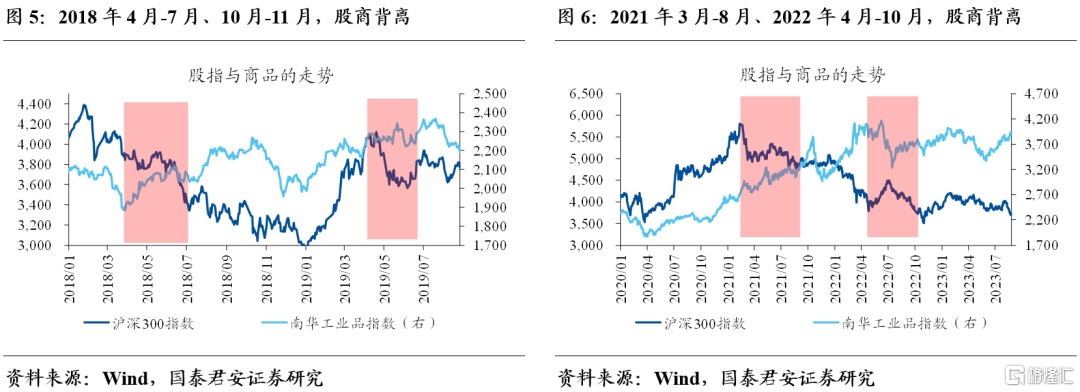

从历史来看,商品与股指的“分歧”并不罕见。大多数时间,股指与商品之间都维持着正相关关系,但也多次呈现过负相关关系。仅从近10年来看,就出现过6次比较显著且持续较长的股商背离,其中有:2014年7月-2015年6月、2015年10月-2015年12月、2018年4月-2018年7月、2018年10月-2018年11月、2021年3月-2021年8月、2022年4月-2022年10月。

2.如何理解本轮股商“分歧”?供给因素扰动叠加汇率影响

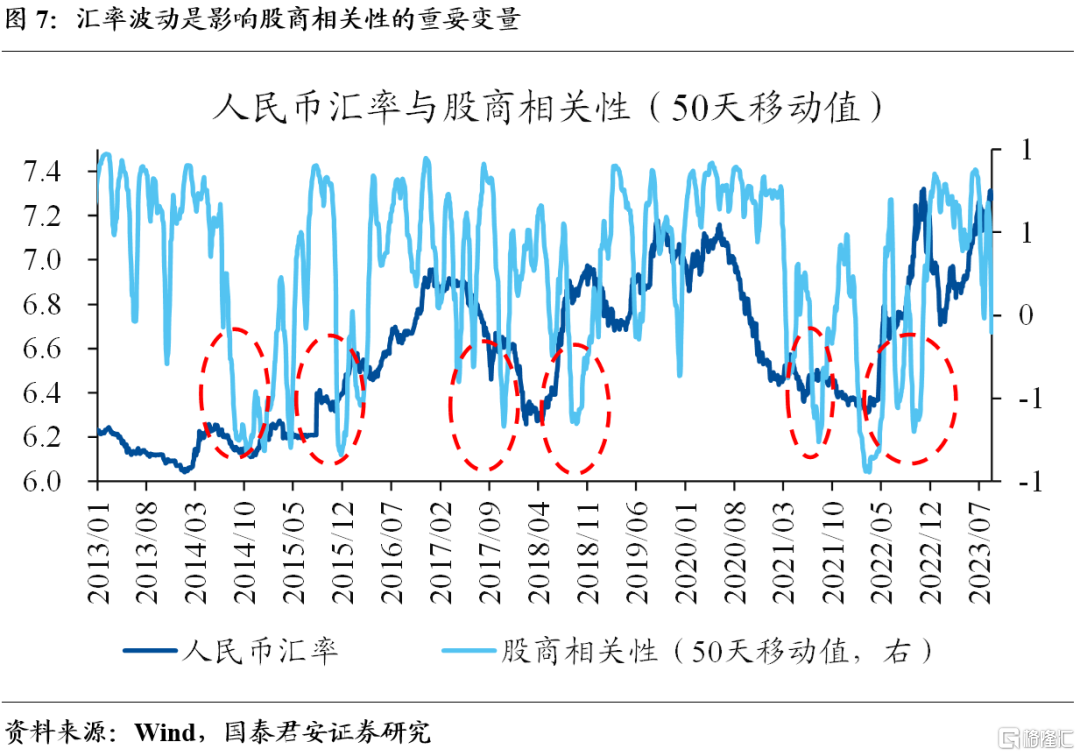

从宏观逻辑来看,库存和盈利等周期底部震荡,股指有所回调;商品涨缘于需求定价切换至供给定价,主因汇率贬值及生产扰动。股指方面,2022年底,疫情放开等因素引发市场对经济的预期上修,风险偏好修复带动股指上涨;但2023年3月以来,伴随着库存和盈利周期逐步呈现U型底的特征,信用周期也底部震荡,股指出现回调。与股指不同的是,5月25日以来,商品市场的定价由年初的需求端定价切换至供给端定价,其中既有汇率贬值带来的进口商品涨价,也有部分供给受限品种引领的强势涨价。

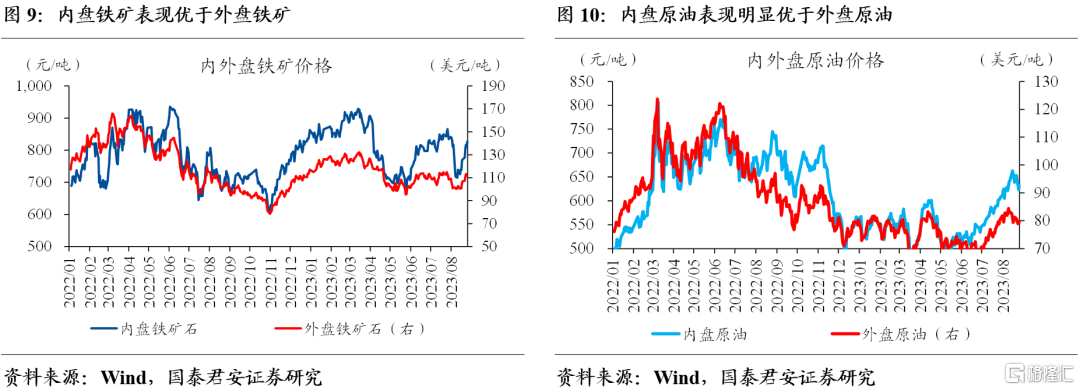

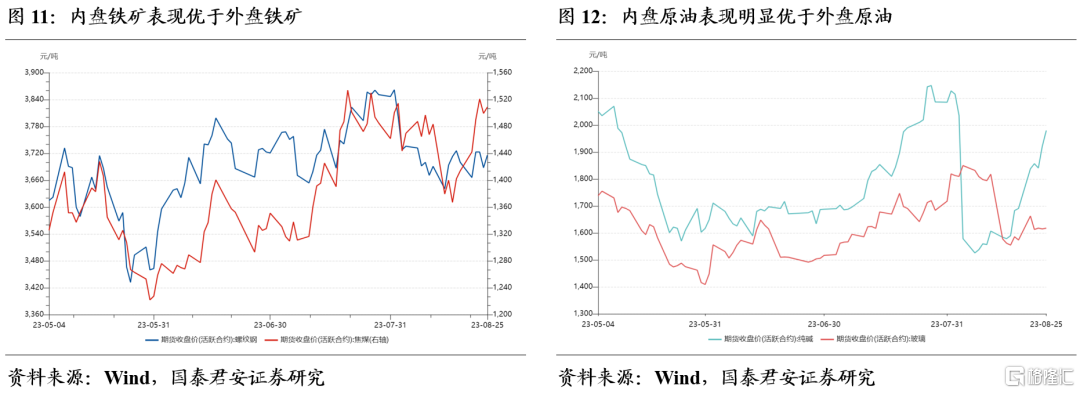

商品内部表现分化,表现为进口涨价、上游供给受限的品种走势偏强,其余跟经济预期强相关的品种走势偏弱。其中,依赖于进口且全球定价的铁矿、原油等品种的供需仍然偏紧,叠加受到汇率的影响,内盘铁矿、原油的走势明显强于同期外盘品种。纯碱、焦煤等供给端扰动较大的品种,表现明显好于上下游相关品种。例如,纯碱表现明显好于玻璃,焦煤走势明显强于螺纹。

3.商品与股指的“分歧”如何收敛?关键看政策落地及供给扰动退潮

历史上股商“分歧”后的演绎方向无特别强的一致规律,具体问题具体分析,我们认为本轮需重点关注政策法力下需求预期的提振及供给扰动退潮。历史数据显示,股商“分歧”后的收敛方向并不绝对,既有双向收敛,也有偏股收敛,偏商收敛等,没有特别强的一致性规律。结合本轮股商“分歧”的特征来看,我们认为未来需要重点关注经济需求端预期的提振,汇率及其他供给端因素扰动的退潮。

需求预期定价的收敛,核心关注政策集中释放的落地。未来更值得关注的政策集中在三个方面:房地产政策优化,活跃资本市场的举措和政府化债一揽子方案的落地。眼下,“认房不认贷”的加速,印花税率的下调,化债方案的推进,均指向政策集中释放的落地窗口已到,尽管经济周期的反弹尚需时日,但当下已没有对经济预期进一步下修的必要,对股指无需悲观。

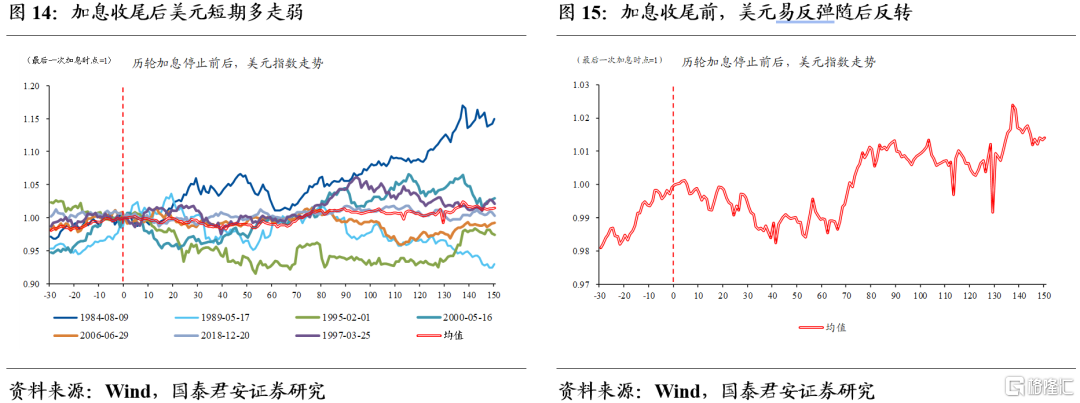

人民币汇率贬值压力释放的收尾,叠加部分商品供给端扰动的逐步证实或证伪,商品有望向需求端定价靠拢,股商均无需过度悲观。根据历次加息收尾阶段美元指数的表现来看,加息收尾前,美元指数往往趋于上行;但加息收尾后,美元指数普遍在40个交易日(大约2个自然月)内平均下跌1.5%左右。对于人民币汇率而言,三季度人民币汇率预计在7.0-7.3之间波动,阶段性的升值窗口最快在四季度中后期到来,不过贬值最快的阶段基本已过。伴随着时间的推移,纯碱等前期强势品种供给端扰动,将迎来证实或证伪,意味着商品定价有望向需求端靠拢。无论股商,都无需过度悲观。

风险提示:地产链复苏不及预期,持续影响经济恢复的基础。

注:本文来自国泰君安发布的《【国君宏观】宏观视角,看股商“分歧”——国泰君安宏观周报(20230827)》,报告分析师:董琦、曹金丘

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。