盾源聚芯深主板IPO,聚焦硅部件及石英坩埚,毛利率不及同行

2023-08-30 14:15:54

据深交所公告,宁夏盾源聚芯半导体科技股份有限公司(简称:盾源聚芯)的IPO申请已于6月30日获得了深交所的受理,公司拟登陆主板,保荐机构为东方证券承销保荐有限公司。

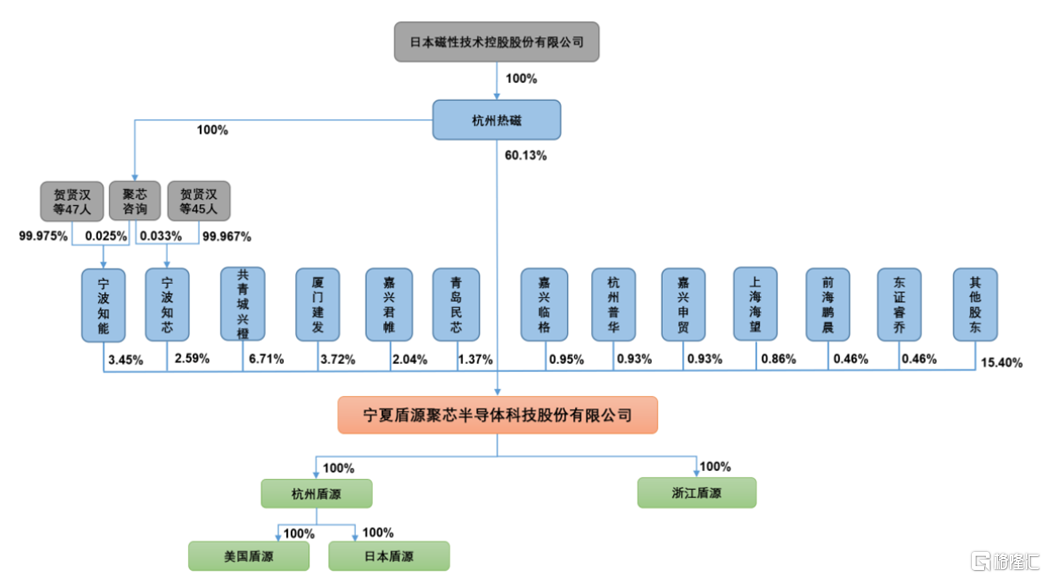

公司前身为成立于2011年的富乐德有限,由先进石英(当时股东为日本磁控和杭州热磁)及贺贤汉共同出资设立。

截至招股书签署日,公司的控股股东为杭州热磁,其直接持有公司11252.25万股,并通过宁波知能、宁波知芯间接控制公司1129.89万股,合计控制公司66.18%的表决权。

由于杭州热磁的母公司日本磁控不存在控股股东、实际控制人,因此盾源聚芯无实际控制人。

(股权结构图,图片来源:招股书)

盾源聚芯主要从事硅部件及石英坩埚的研发、生产和销售。主要产品包括:半导体芯片加工设备用的硅环、硅喷淋头、硅舟、硅喷射管等硅部件产品、单晶/多晶硅部件材料产品以及生产半导体单晶硅和太阳能单晶硅用的石英坩埚产品。

根据招股书,2022年公司刻蚀用硅部件产品销售额约占全球市场5.4%份额;在全球炉管用硅部件市场中占比37.3%;在全球半导体石英坩埚市场中占据7.4%的份额。

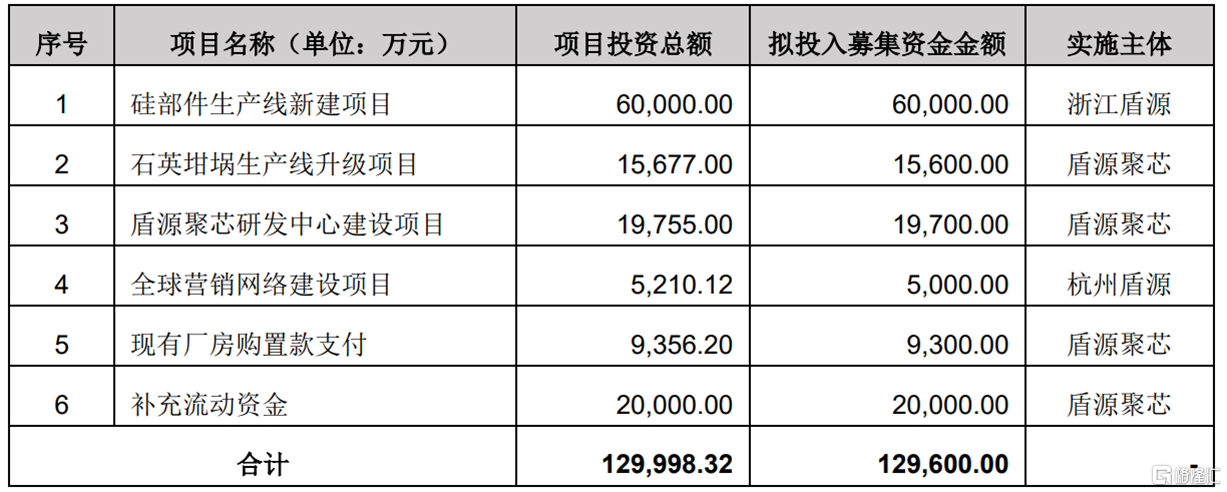

本次冲刺IPO,公司拟募资12.96亿元,计划用于投入“硅部件生产线新建项目”、“石英坩埚生产线升级项目”、“盾源聚芯研发中心建设项目”、“全球营销网络建设项目”、“现有厂房购置款支付”、“补充流动资金”。

(募集资金用途,图片来源:招股书)

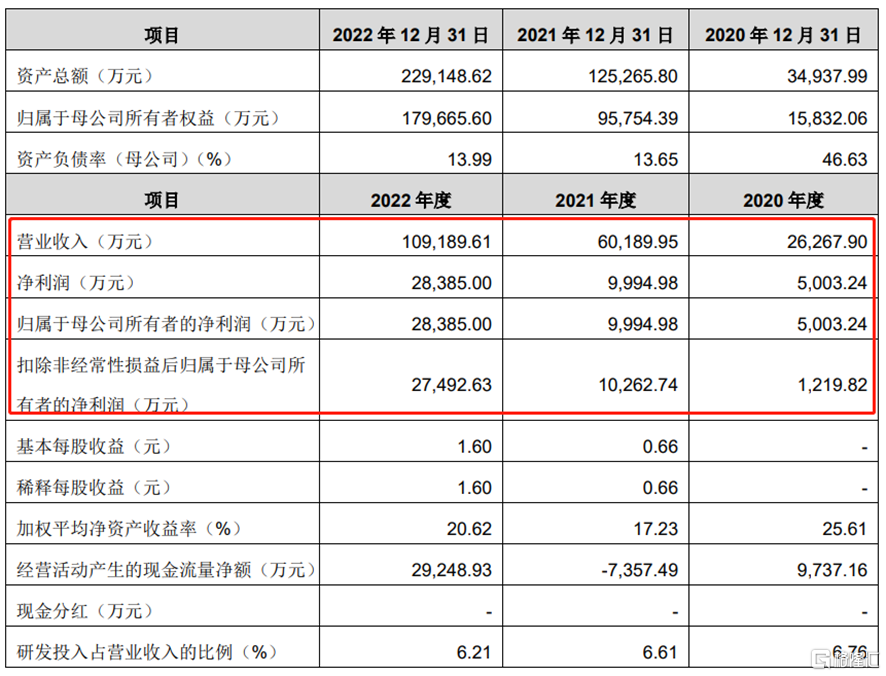

经营业绩方面,2020年至2022年,公司的营收分别为2.63亿元、6.02亿元、10.92亿元,相对应的归母净利润分别为5003.24万元、9994.98万元、2.84亿元,业绩保持较快的增长。

(主要财务数据及指标,图片来源:招股书)

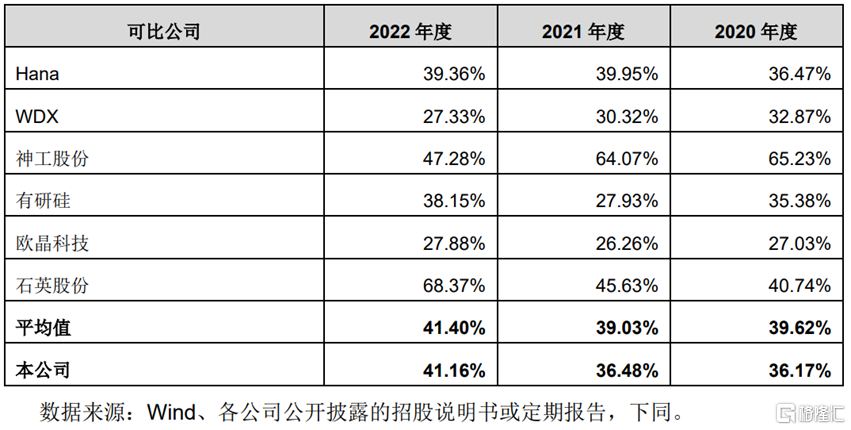

报告期内,公司的主营业务毛利率分别为36.14%、36.46%、41.14%,综合毛利率分别为36.17%、36.48%、41.16%,略低于可比上市公司的平均毛利率水平。

(公司综合毛利率与可比上市公司的对比情况,图片来源:招股书)

按地区划分,公司境外销售(含中国台湾地区)的主营收入占比由2020年的67.64%上升至2022年的77.19%,主要集中在日本、美国、韩国等国家和地区。

自2018年以来,中国面临的国际环境较为复杂(目前美国对公司销往美国的硅部件产品加征25%关税)。如果未来相关国家或地区通过关税或者进出口限制等贸易政策,形成贸易壁垒,可能导致公司上下游产业链合作受限,从而对公司经营发展产生不利影响。