公开信息显示,北京证券交易所上市委员会定于2023年9月1日上午9时召开2023年第47次审议会议,审议的发行人为上海阿为特精密机械股份有限公司(以下简称“阿为特”),保荐人为东北证券。

阿为特是一家专注于科学仪器、医疗器械、交通运输等行业的精密机械零部件制造商,提供新品开发、小批量试制、大批量生产制造的一站式服务的高新技术企业。

公司系由焱智精密机械(上海)有限公司以经审计的净资产折股的方式整体变更为上海阿为特精密机械股份有限公司。截至招股说明书签署日,公司控股股东为上海阿为特企业发展有限公司,直接持有发行人74.51%的股权。公司的实际控制人为汪彬慧、汪生贵和潘瑾。汪彬慧、汪生贵、潘瑾通过上海阿为特企业发展有限公司实际控制公司74.51%的股权,汪彬慧、汪生贵通过上海阿为特企业管理咨询合伙企业(有限合伙)实际控制公司7.84%的股权,三人合计实际控制公司82.35%的股权,能够对股东大会决策起到决定性影响,为公司实际控制人。

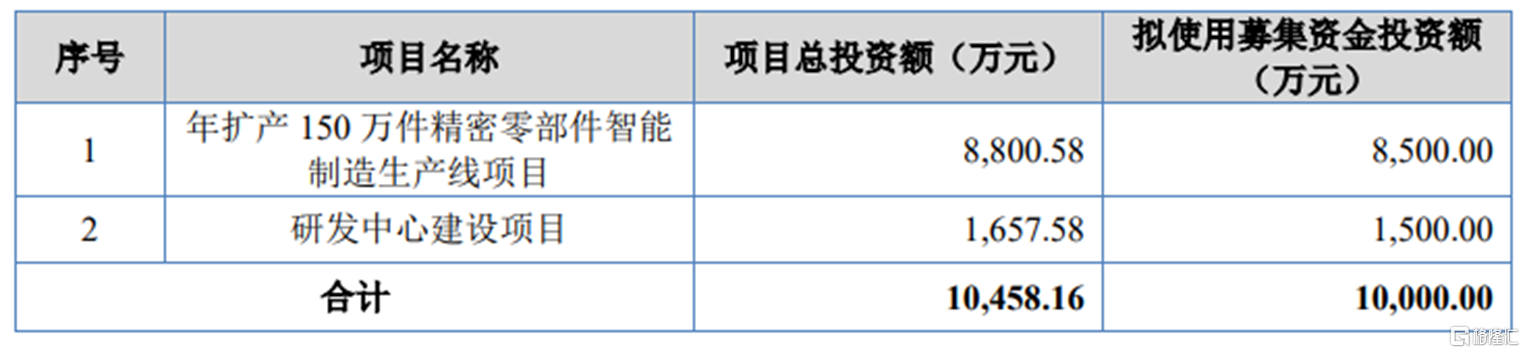

本次IPO拟募集的资金主要用于年扩产150万件精密零部件智能制造生产线项目、研发中心建设项目。

募资使用情况,图片来源:招股书

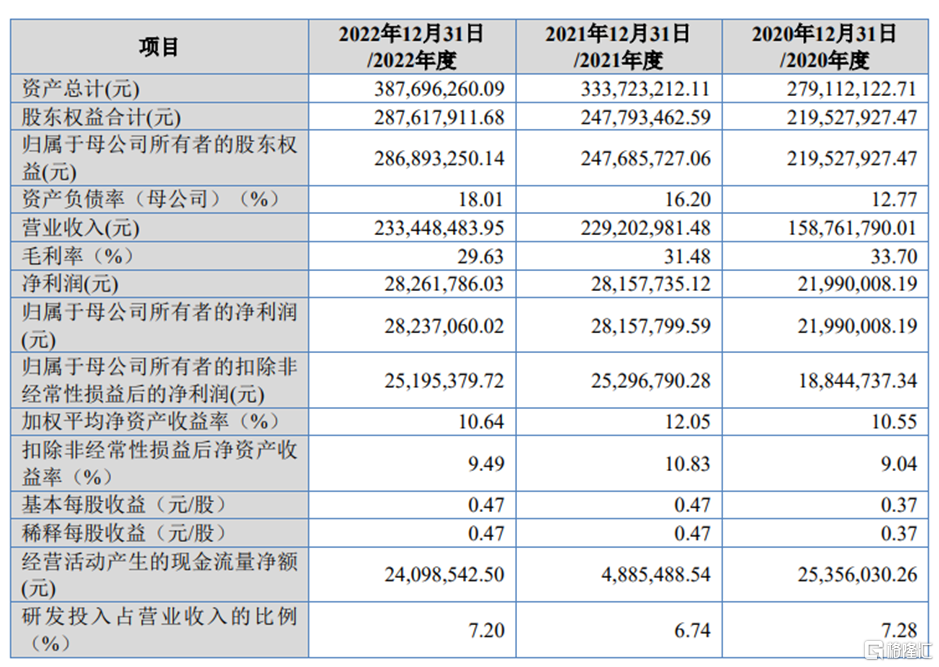

报告期内,阿为特实现营收分别为1.59亿元、2.29亿元、2.33亿元,净利润分别为2199万元、2815.77万元、2826.18万元。

基本面情况,图片来源:招股书

报告期各期,公司主营业务毛利率分别为33.70%、31.45%、29.60%,2020年以来呈下降趋势,主要是受报告期内原材料铝价格上涨、公司销售的产品结构不同以及产品价格变动等因素影响。

具体来看,阿为特的主要原材料为铝合金材料,报告期内,华东地区金属铝行情的平均价格为14,169.59 元/ 吨、18,898.18 元/吨和19,949.59 元/吨,金属铝行情价格在报告期内整体上呈现为上升趋势。铝价的波动对公司生产经营以及盈利能力均会有一定的影响。

报告期内,公司存货账面价值占期末流动资产的比例分别为 24.48%、27.06%、29.91%,公司存货周转率分别为 2.75、3.13、2.47,2022年基于客户年度预测需求扩大了库存备货导致存货周转率有所下降。

报告期内,阿为特的外销收入占主营业务收入比例分别为 47.92%、42.43%、44.83%,占比较大。公司主要客户为科学仪器、医疗器械、交通运输等领域的国内外知名制造商,公司外销客户主要分布在美国、荷兰、英国、以色列、波兰等国家或地区,其中公司对美国地区的销售收入占主营业务收入比例分别为 29.73%、22.59%、20.51%。受地缘政治博弈及中美贸易摩擦影响,公司的外销业务受前述国家或地区的政治经济环境影响较大。

报告期内,公司前五大客户收入占年度营业收入的比例分别为71.52%、62.49%、59.75%,主要客户相对集中,公司的前五大客户均为2018年及之前建立合作的客户,并在报告期内与发行人保持了良好的合作关系。报告期内,Carestream 及其关联企业的销售收入分别为 3517.77 万元、3643.56 万元、2664.67万元,收入金额有所下降。