德邦宏观:资金接力波折仍存

2023-08-18 09:16:20

· 核心观点:受7月弱金融数据和通胀数据的影响,叠加中美利差倒挂程度加深以及信托违约等风险事件,上周市场风险偏好再受压制,近期具备边际定价权的北向资金亦大幅回撤,其单周净卖出额更是创下去年10月底以来新高。同时,大股东净减持的回升与近几周预解禁规模的高企亦加剧了短期内增量资金的边际退潮之势,前一周回升的杠杆资金并未引致持续性的资金接力,各主体资金力量波动较大。但另一方面,公募基金仓位与小额资金流入强度的同步回升显示出市场交易并非充斥“寒意”,资金接续虽有波折,但绝非陷入停滞,对宏观数据和政策刺激预期的动态修正或制约了各方资金意愿走向一致,而当7月经济数据偏弱已成现实,后续的政策强度与政策密度则显得尤为关键。

· 宏观流动性:①海外流动性方面,上周TED利差略有收窄,离岸美元流动性边际宽松;OFR金融压力指数边际回落,系统性金融压力较小。②国内流动性方面,上周R001与DR001差值略有收窄,银行间流动性相对宽松,未见明显分层。

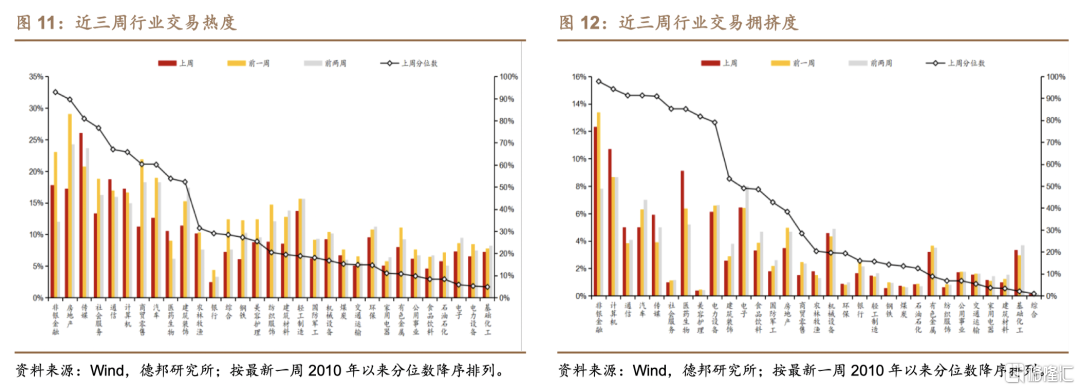

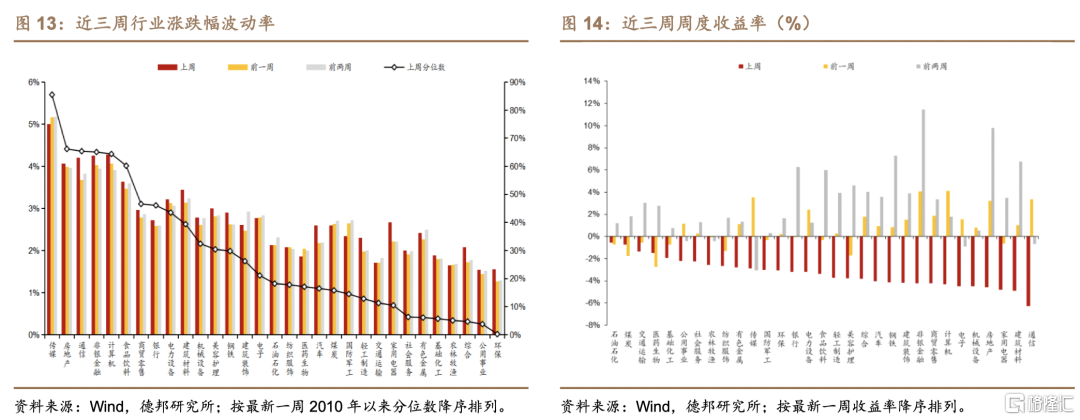

· 权益市场微观交易结构:上周两市成交额与换手率边际回落,整体成交热度逐渐下降。上周非银金融、房地产、传媒、社会服务、通信等行业的交易热度处于历史高位;非银金融、计算机、通信、汽车、传媒等行业的交易拥挤度处于历史高位;传媒、房地产、通信、非银金融、计算机等行业的波动率处于历史高位。

· 微观资金供求:

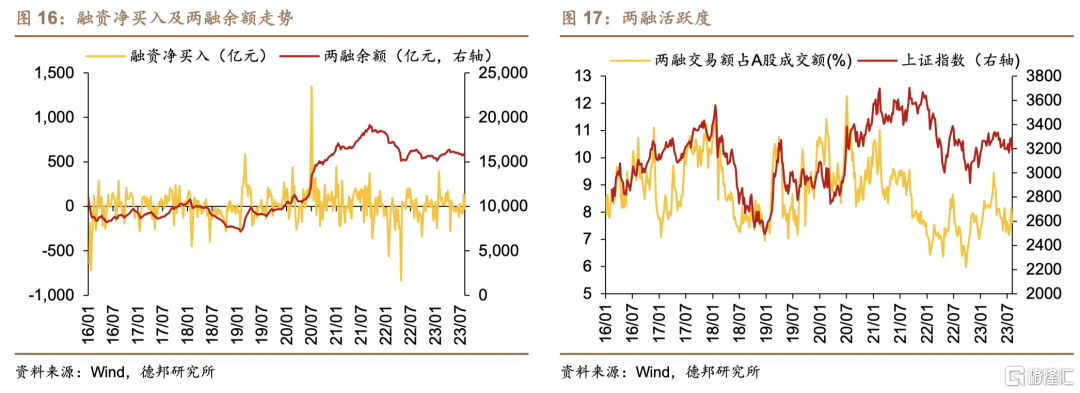

Ø 杠杆资金:上周融资再度转为净卖出,两融交易活跃度回落。

Ø 个人投资者:上周个人投资者进入股市的交易意愿下降,对于公募基金的申购意愿有所回升。同时,上周小额资金净流入全A强度大幅回升。

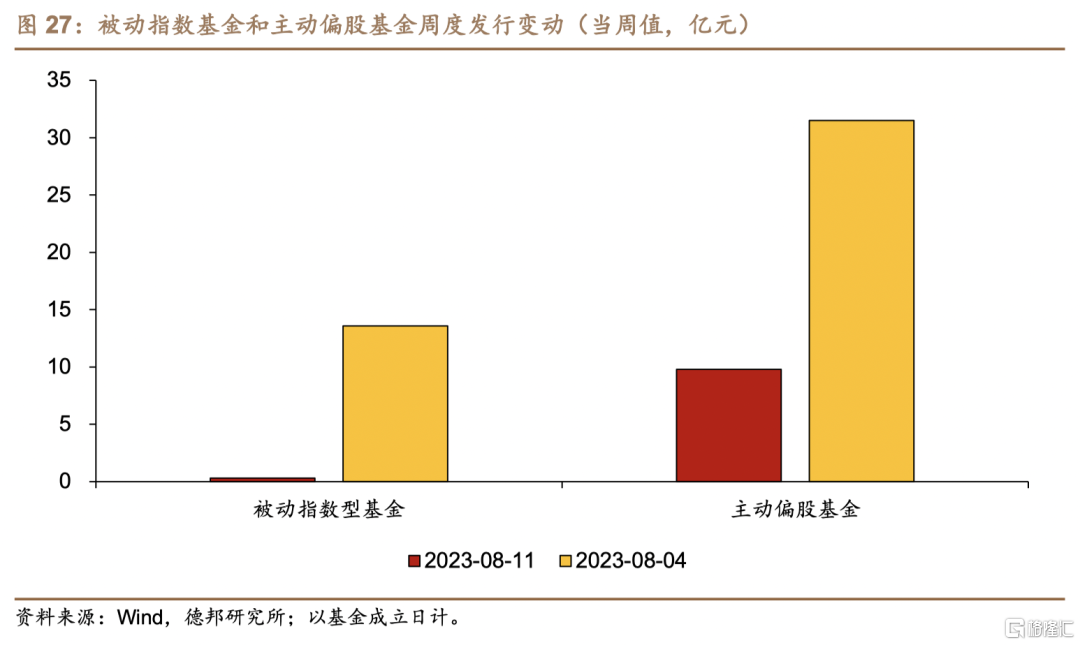

Ø 机构投资者:上周被动指数型基金和主动偏股基金的发行量均回落,主投权益市场的公募基金发行延续低迷,各类公募基金股票仓位普遍回升。

Ø 外资:①北向资金:上周北向资金转为大幅净流出;北向活跃度较前一周边际回落。②海外共同基金:上期注册地在海外的共同基金继续净流出中国。

Ø 产业资本:上周重要股东净减持较前一周回升,股票回购较前一周大幅回落,上周限售股解禁市值有所回落,本周预计解禁回升,下周延续回升。

Ø 一级市场:上周IPO回升、增发回落,另有可转债、可交债发行。

· 风险提示:(1)测算误差;(2)数据统计误差;(3)政策或内外经济环境变动超预期。

正 文

1. 宏观流动性

1.1. 海外宏观流动性

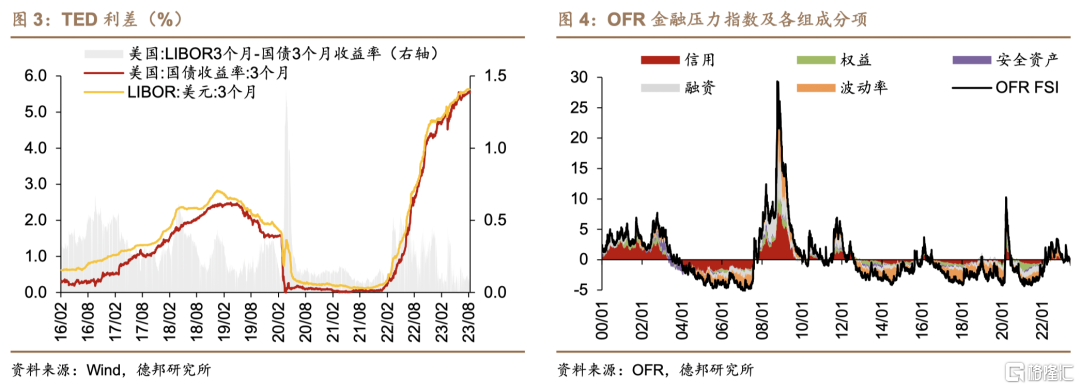

上周(08/07-08/11,如无说明下同)美元指数延续回升;10年美债隐含的通胀预期边际回落。美元指数回升0.87至102.88;10年美债名义收益率上升11bp至4.16%,而10年美债实际收益率上升13bp至1.80%,因此10年美债隐含的通胀预期下降2bp至2.36%。

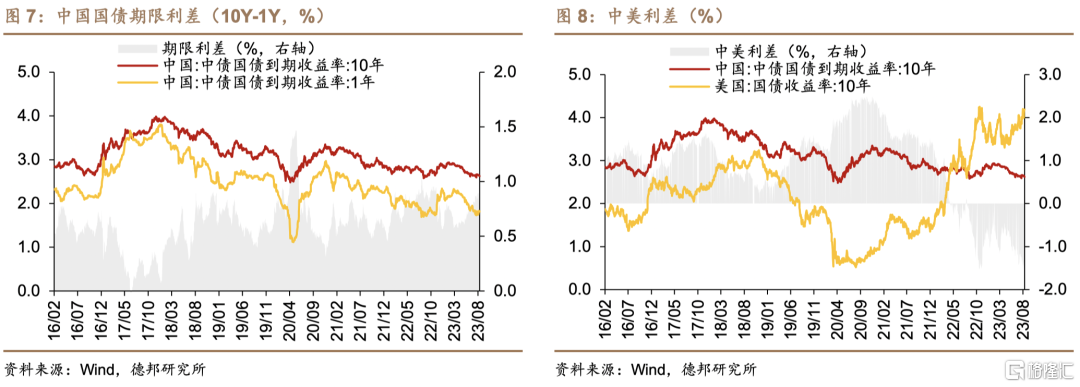

海外流动性方面,上周TED利差略有收窄,其中3个月LIBOR边际回落、3个月美债收益率维持不变,离岸美元流动性边际宽松;OFR金融压力指数边际回落,低于历史均值,5项均为负贡献,系统性金融压力较小。3个月美债收益率维持5.54%不变,3个月LIBOR下降0.1bp至5.63%,TED利差回落1bp;OFR金融压力指数(截至08/09)下降0.021至-0.65,信用、权益、安全资产、融资和波动率分项较前一周分别+0.024、-0.017、-0.005、-0.017、-0.005。

1.2. 国内宏观流动性

国内流动性方面,上周短期SHIBOR利率回升,而中长期SHIBOR利率回落;同时,R001与DR001均回升,R001与DR001差值略有收窄,银行间流动性整体相对宽松,未见明显分层。上周隔夜、1周、1个月和3个月SHIBOR利率分别+19.00bp、+13.70bp、-8.30bp、-2.00bp至1.33%、1.78%、1.92%、2.07%,短端利率边际回升、长端利率边际回落;R001与DR001分别+16.91bp、+18.64bp至1.45%、1.33%,R001与DR001差值收窄1.7bp至0.1147%。

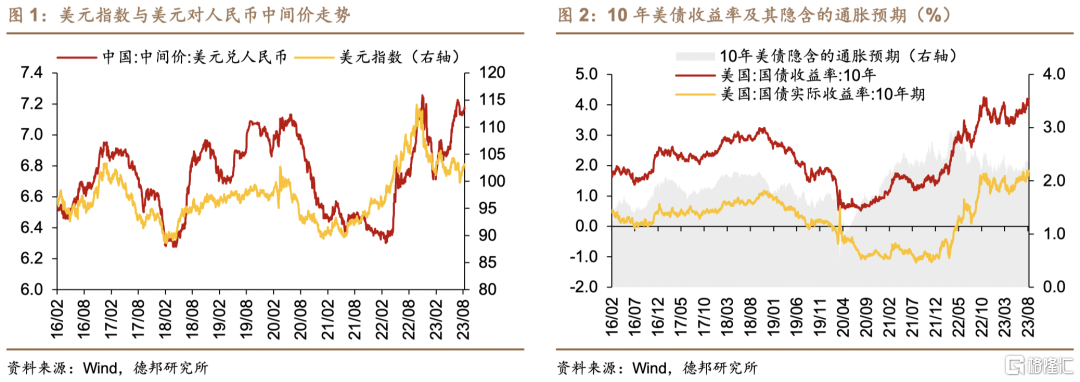

利差方面,上周10年期国债收益率回落,1年期国债收益率上升,国债期限利差有所减小;同期10年美债收益率边际回升,中美利差边际扩张,倒挂程度有所加深。上周10年期国债收益率下降0.88bp至2.64%,1年期国债收益率上升7.9bp至1.83%,10年国债期限利差减小8.82bp至0.81%;同期美国10年国债名义收益率上升11.00bp至4.16%,中美利差扩大11.88bp至-1.52%。

2. 权益市场微观交易结构

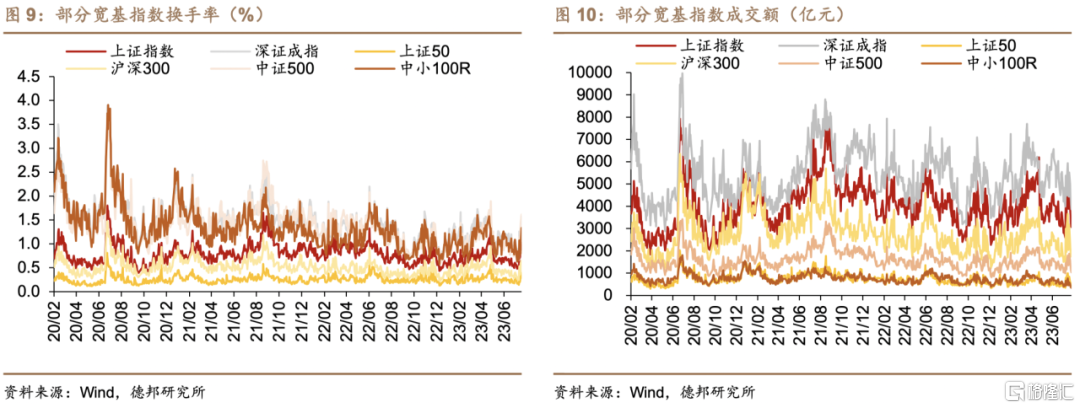

上周两市成交额与换手率边际回落,整体成交热度转冷。从换手率上看,上证指数、深证成指、上证50、沪深300、中证500、中小板指周内日均换手率分别-0.28%、-0.31%、-0.10%、-0.15%、-0.50%、-0.27%至0.69%、0.93%、0.22%、0.36%、1.00%、0.77%,整体交易热度下降;从成交额上看,上证指数、深证成指、上证50、沪深300、中证500、中小板指周内日均成交额分别-1046.33亿、-747.17亿、-247.75亿、-770.18亿、-372.40亿、-167.18亿至3410.07亿、4356.28亿、495.40亿、1966.58亿、1242.82亿、405.38亿,两市成交额整体回落,各主要指数成交额均下降。

分行业看,上周非银金融、房地产、传媒、社会服务、通信等行业的交易热度处于历史高位;非银金融、计算机、通信、汽车、传媒等行业的交易拥挤度处于历史高位;传媒、房地产、通信、非银金融、计算机等行业的波动率处于历史高位。从周度变动来看,上周交易热度及交易拥挤度明显攀升的行业主要为传媒、通信、医药生物、计算机、基础化工、农林牧渔等行业;上周波动率明显放大的行业主要为通信、家用电器、汽车、综合、轻工制造、建筑材料等行业。

3. 微观资金供求

3.1. 杠杆资金

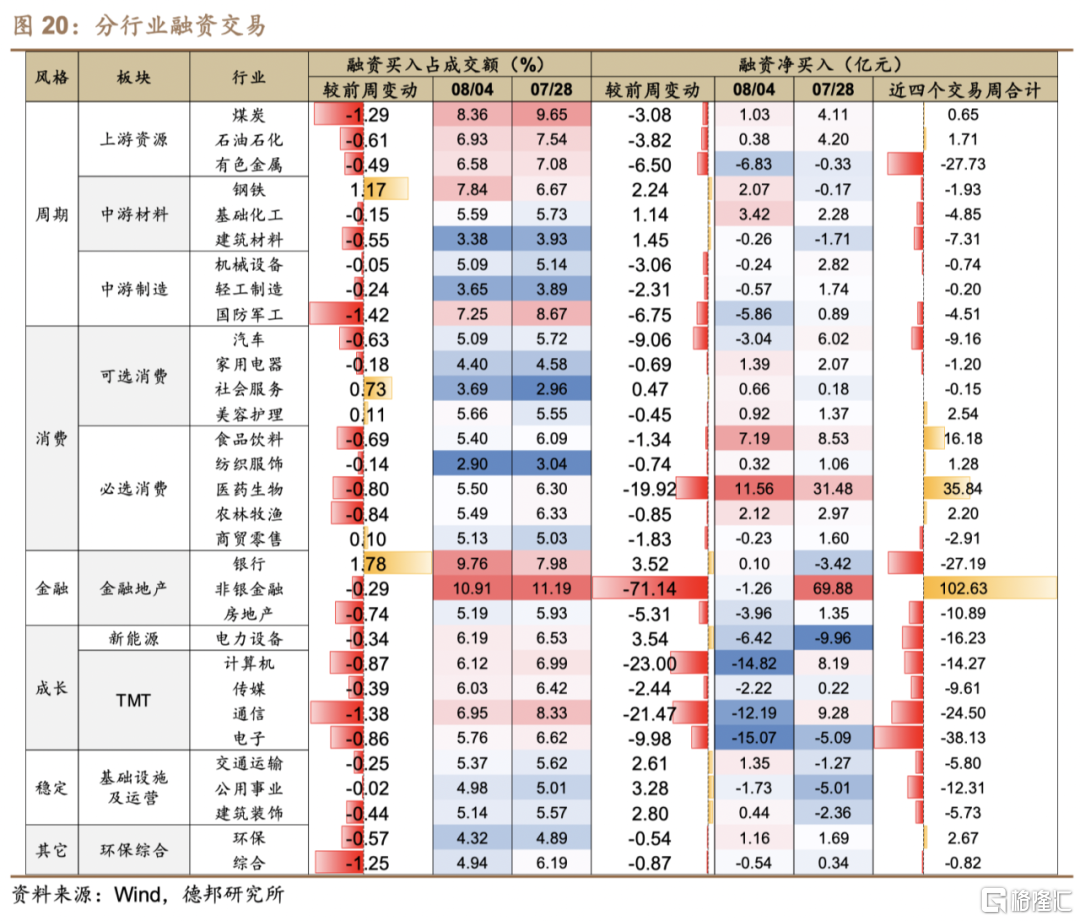

杠杆资金方面,上周融资再度转为净卖出;从两融交易额占A股成交额上看,两融交易活跃度回落。上周融资净卖出26.93亿,相对前一周的净买入140.66亿转为净卖出,融资交易热度回落;两融交易额占A股成交额小幅下降0.53%至7.62%,两融交易活跃度回落。

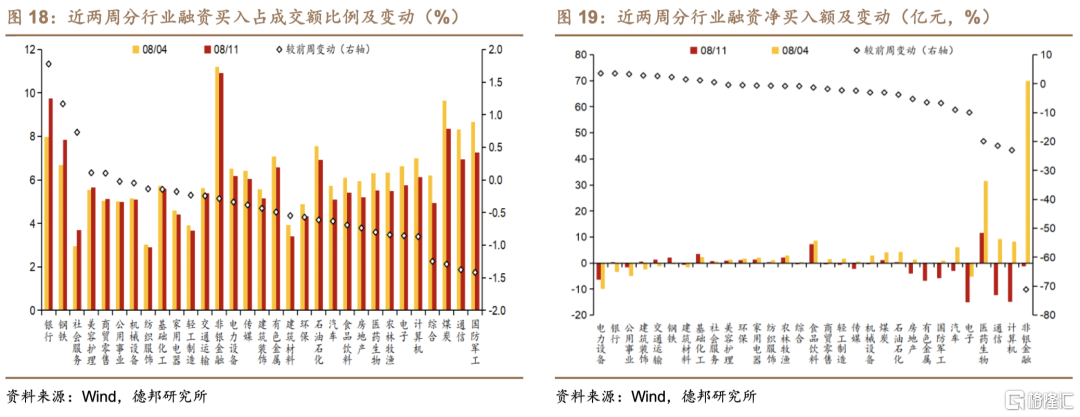

分行业看,上周银行、钢铁、社会服务、美容护理、商贸零食等行业的融资买入占成交额变动较大,电力设备、银行、公用事业、建筑装饰、交通运输等行业的融资净买入变动较大。上周银行、钢铁、社会服务、美容护理、商贸零食行业的融资买入占成交额分别提升1.78%、1.17%、0.73%、0.11%、0.10%,非电力设备、银行、公用事业、建筑装饰、交通运输的融资净买入分别增加3.54亿、3.52亿、3.28亿、2.80亿、2.61亿。

3.2. 个人投资者

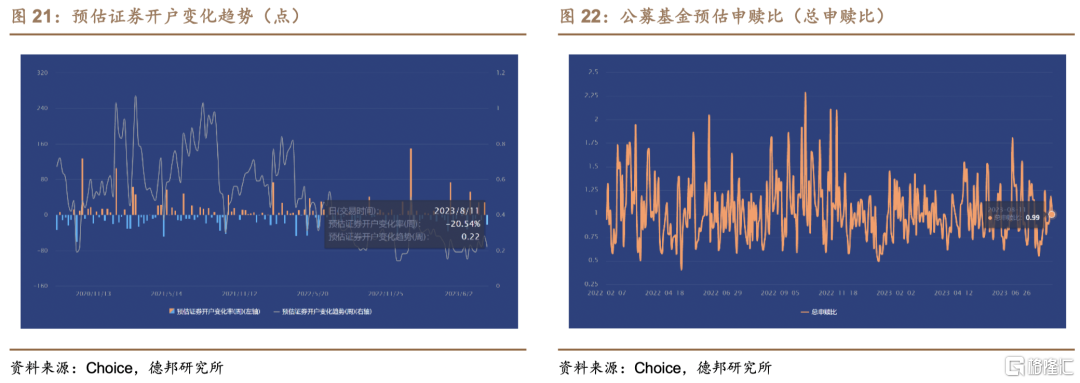

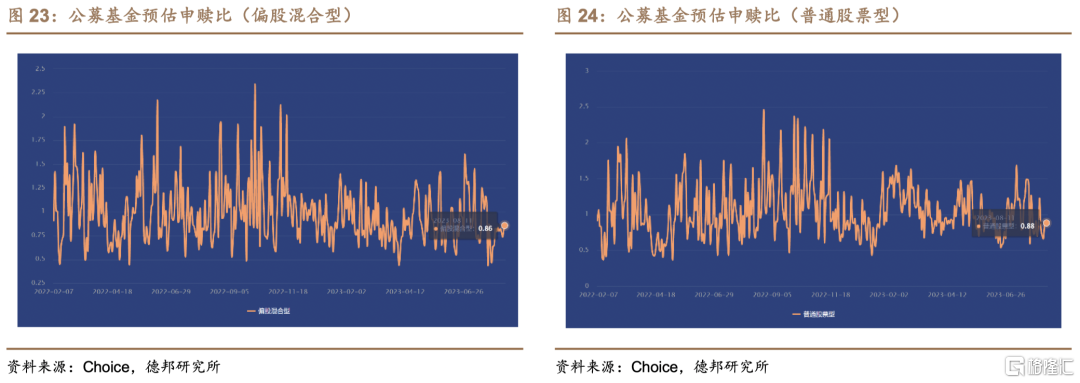

上周个人投资者进入股市的交易意愿下降,对于公募基金的申购意愿有所回升。以预估证券开户变化趋势反映个人投资者股民或潜在股民入市情绪,以基金投资者每日申购/赎回基金的金额比例(预估)衡量的预估基金申赎比反映基民或潜在基民入市情绪。上周预估证券开户变化趋势回落20.54%,公募基金预估总申赎比回升至0.99,偏股混合型基金预估申赎比回升至0.86,普通股票型基金预估申赎比回升至0.88。

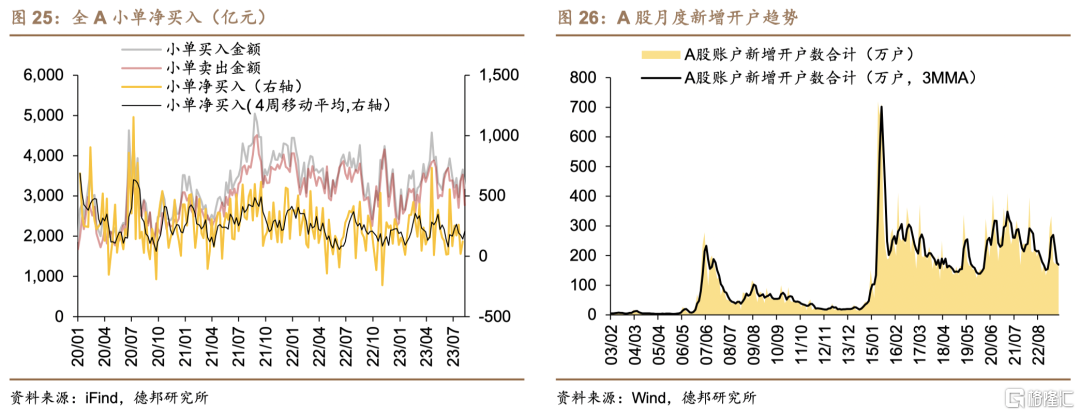

上周以小单净买入额衡量的小额资金流入强度大幅回升;7月A股市场证券开户趋势性回落。以全部A股成交中金额在5万元以下、股数在1万股以下的小单净买入额衡量小额资金流出强度,并以此反映部分个人投资者的交易行为,上周小单净买入回升304.48亿至426.57亿;此外,从上证所公布的月度数据来看,截至7月,沪深两市A股新增开户数162.12万户,同比下降17.60%,环比下降3.57%。

3.3. 境内机构投资者

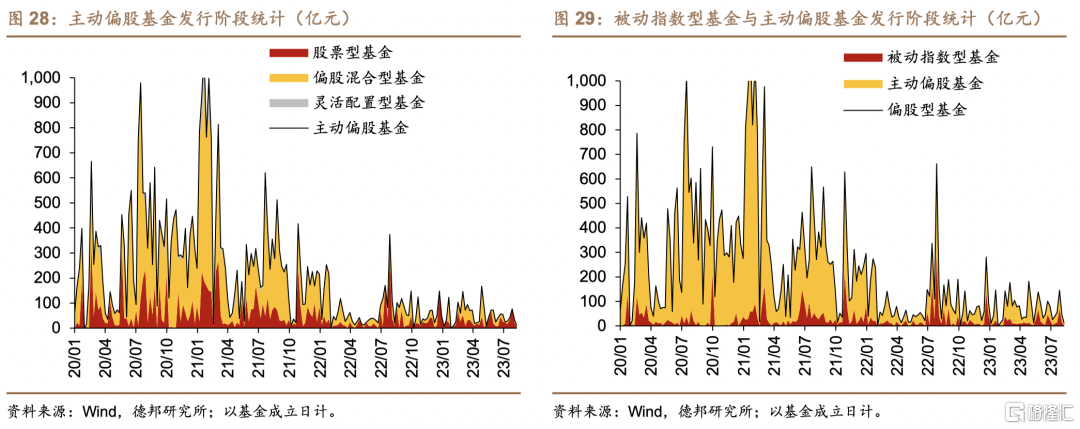

从公募基金的发行情况来看,以基金成立日计,上周被动指数型基金和主动偏股基金(包括普通股票型基金、偏股混合型基金、灵活配置型基金)的周度发行量均有所回落,主投权益市场的公募基金发行延续低迷。上周被动指数型基金发行量回落13.29亿至0.30亿,主动偏股基金发行量回落21.73亿至9.79亿。而在主动偏股基金内部,股票型基金发行量回落17.13亿至4.49亿,偏股混合型基金发行量回落4.60亿至5.30亿,上周无灵活配置型基金发行。

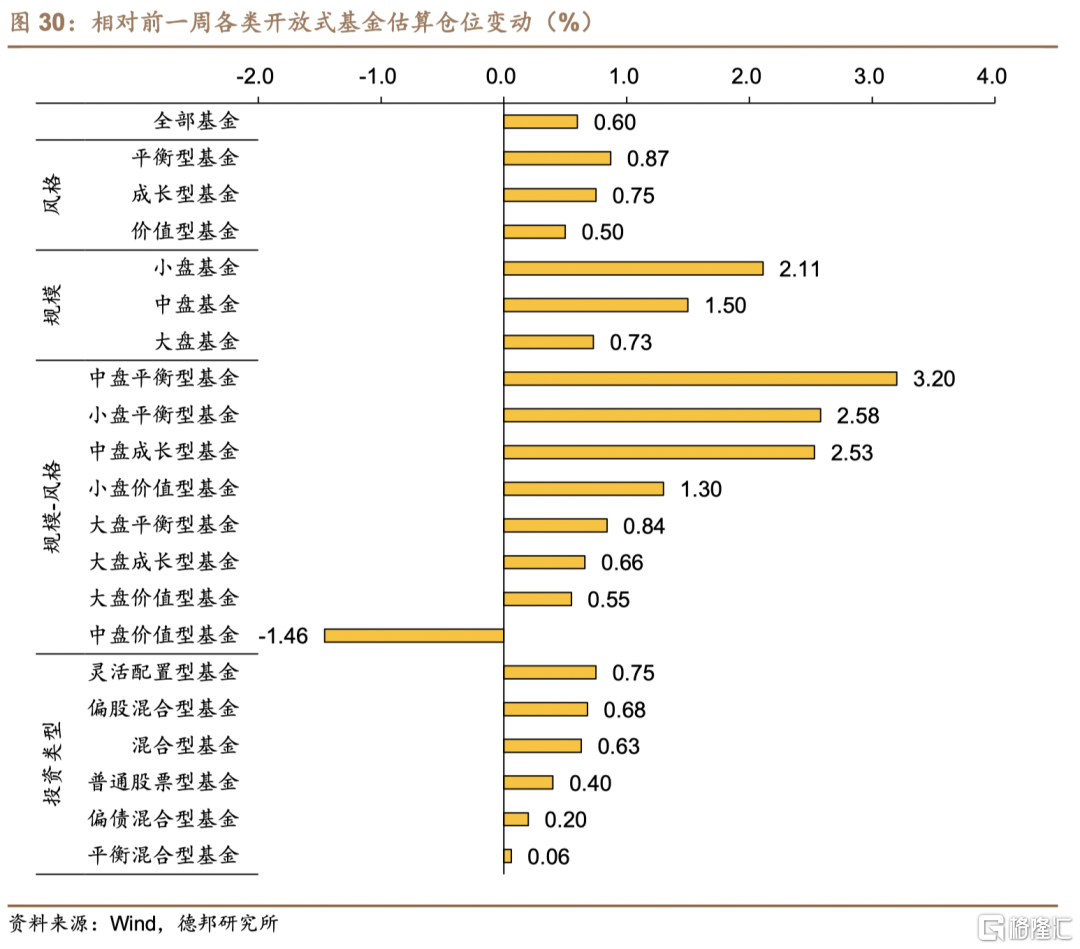

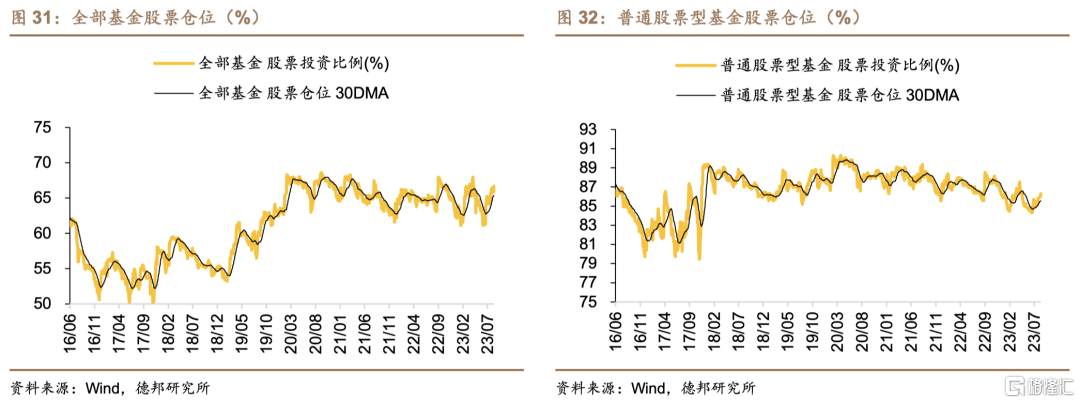

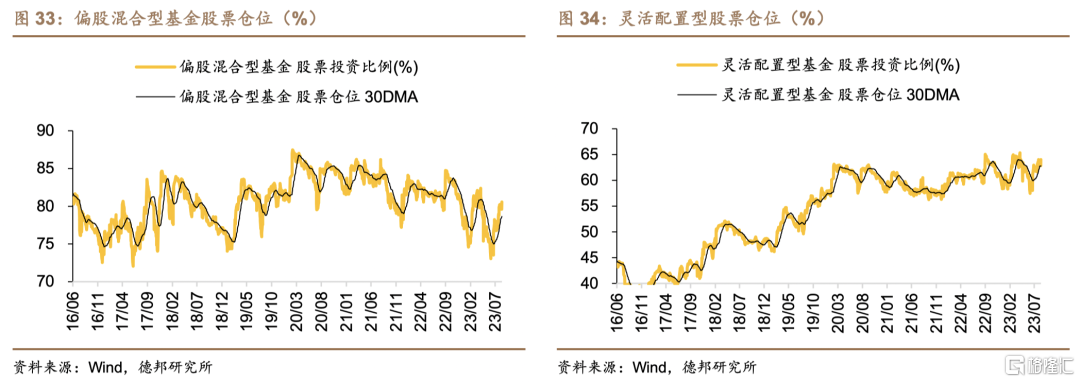

公募基金股票仓位方面,上周各类公募基金股票持仓普遍边际回升,各类基金中,平衡型、小盘、中盘平衡型、灵活配置型基金仓位回升较大。基于Wind以加权最小二乘法(WLS)测算的开放式基金股票仓位,上周全部基金的股票仓位上升0.60%至66.69%,中盘价值型基金仓位有所回落。此外,普通股票型基金、偏股混合型基金、灵活配置型基金股票仓位分别+0.40%、+0.68%、+0.75%至85.3%、80.55%和64.03%。

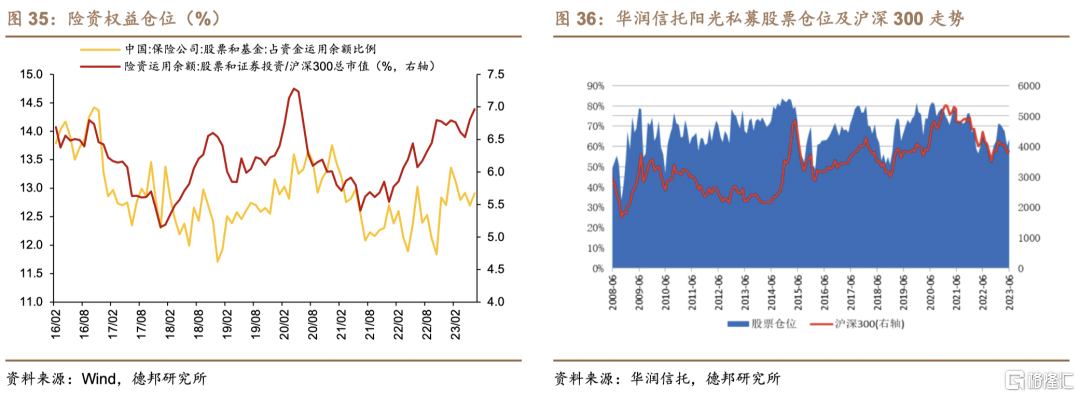

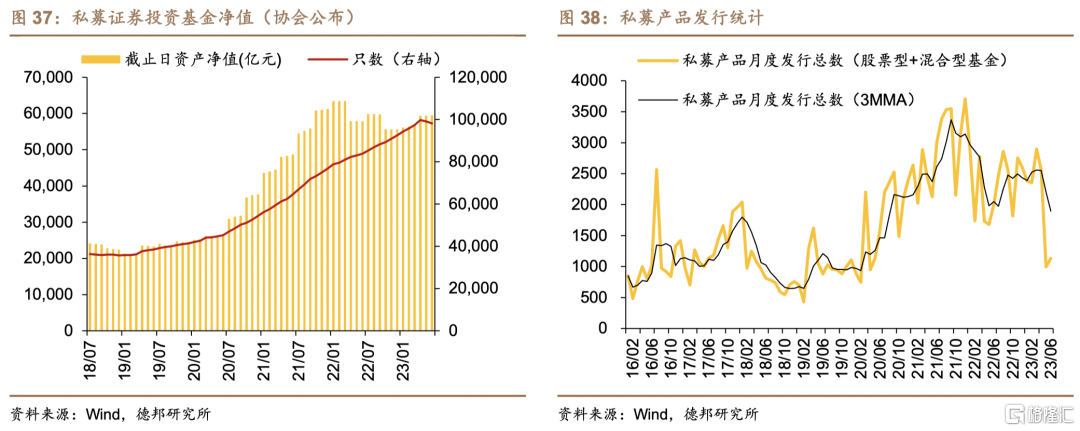

公募基金之外,目前险资权益仓位仍然低于2016年来中枢,但保险资金权益配置规模占5月末沪深300市值比位于历史高位;6月华润信托阳光私募股票多头指数平均股票仓位较5月回升;6月股票型私募产品发行数相较5月边际上升。截至6月,险资权益仓位为12.91%,相比5月小幅回升,同时,6月保险资金权益配置规模占6月末沪深300市值比为6.97%,相比5月的6.81%有所上升;6月华润信托阳光私募股票多头指数平均股票仓位为63.58%,较5月回升3.40%;据协会公布数据,6月底,私募证券投资基金总数98222只、资产净值59500亿;此外,最新数据显示,7月共发行股票型私募产品(股票型基金与混合型基金)999只,相较6月的1133只减少134只。

3.4. 外资

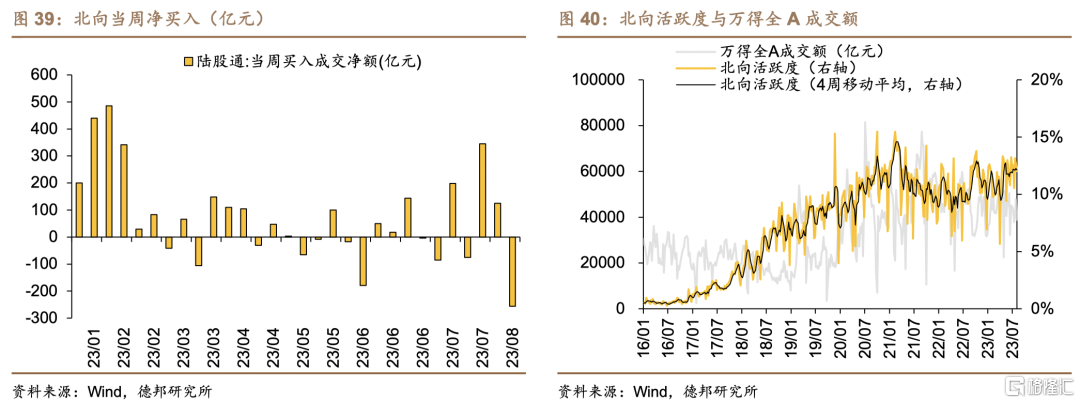

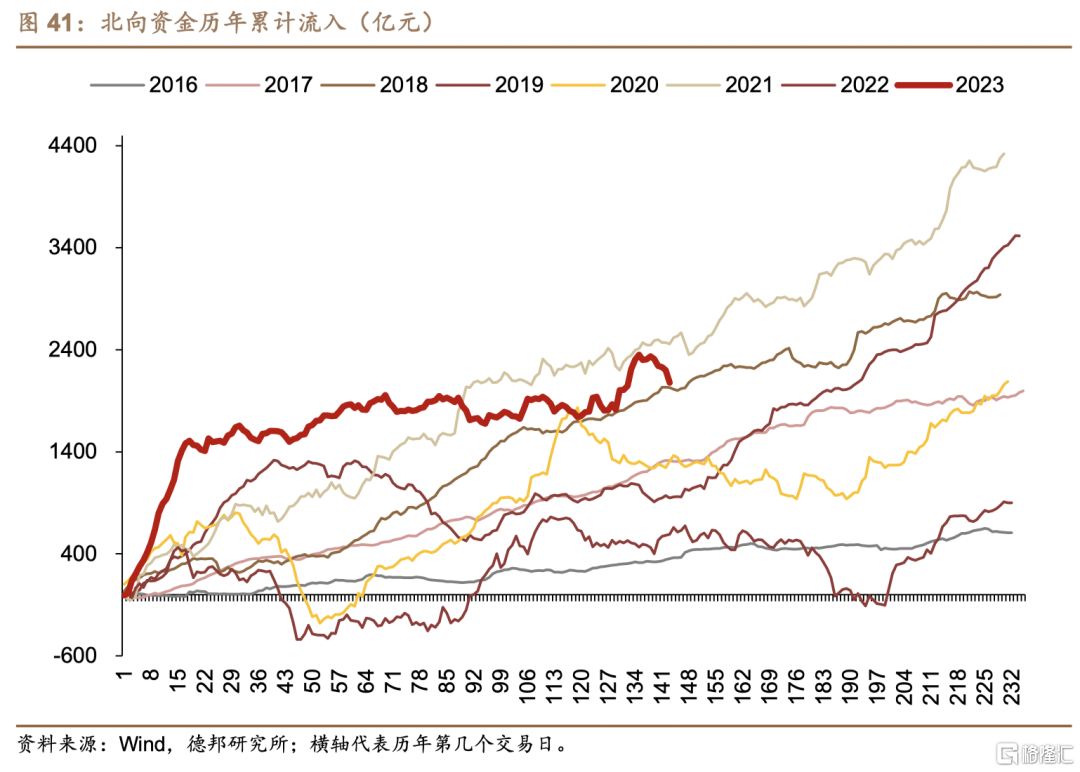

北向资金方面,上周陆股通资金转为大幅净流出;北向活跃度较前一周边际回落。上周陆股通净流出255.80亿,较前一周124.67亿的净流入转为大幅净流出;以陆股通当周合计买卖总额占万得全A成交额比例衡量的北向活跃度显示,北向活跃度较上周小幅回落0.74%至12.03%。年度视角看,截至上周五(08/11),北向资金年内累计净流入2078.76亿,低于于2021年同期水平,并接近2018年同期水平。

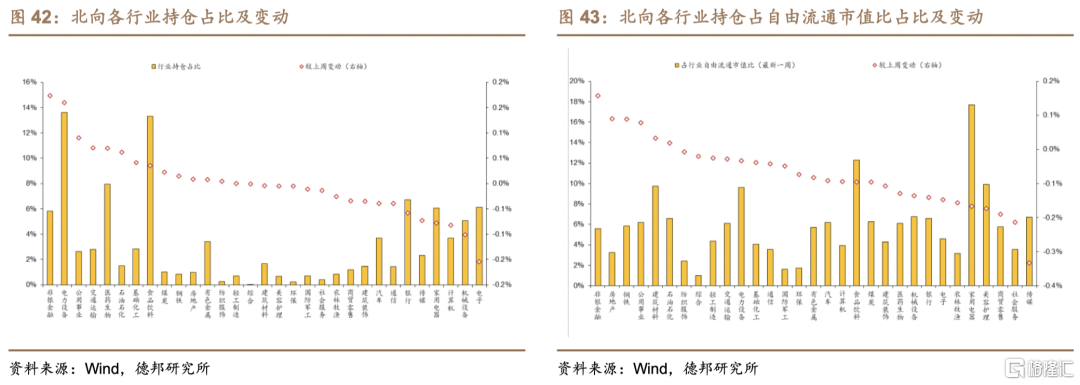

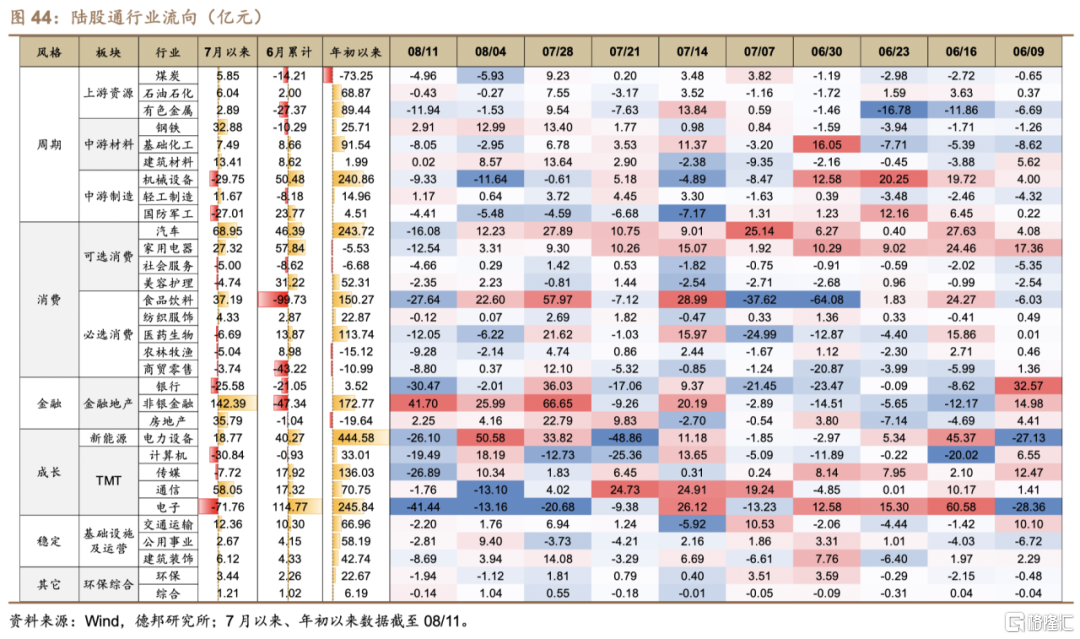

分行业看,上周北向资金净流入非银金融、钢铁、房地产、轻工制造、建筑材料等行业,净流出电子、银行、食品饮料、传媒、电力设备等行业。从行业持仓占比来看,非银金融、电力设备、公用事业、交通运输、医药生物的持仓提升居前;从各行业持仓占自由流通市值比来看,非银金融、房地产、钢铁、公用事业、建筑材料的占比提升居前。上周北向分别净流入非银金融、钢铁、房地产、轻工制造、建筑材料41.70亿、2.91亿、2.25亿、1.17亿、0.02亿;行业持仓上,非银金融、电力设备、公用事业、交通运输、医药生物的持仓分别提升0.17%、0.16%、0.09%、0.07%、0.07%至5.83%、13.62%、2.62%、2.79%、7.94%;各行业持仓占自由流通市值比上,非银金融、房地产、钢铁、公用事业、建筑材料的持仓占自由流通市值比分别提升0.16%、0.09%、0.09%、0.08%、0.03%至5.59%、3.26%、5.83%、6.20%、9.75%。

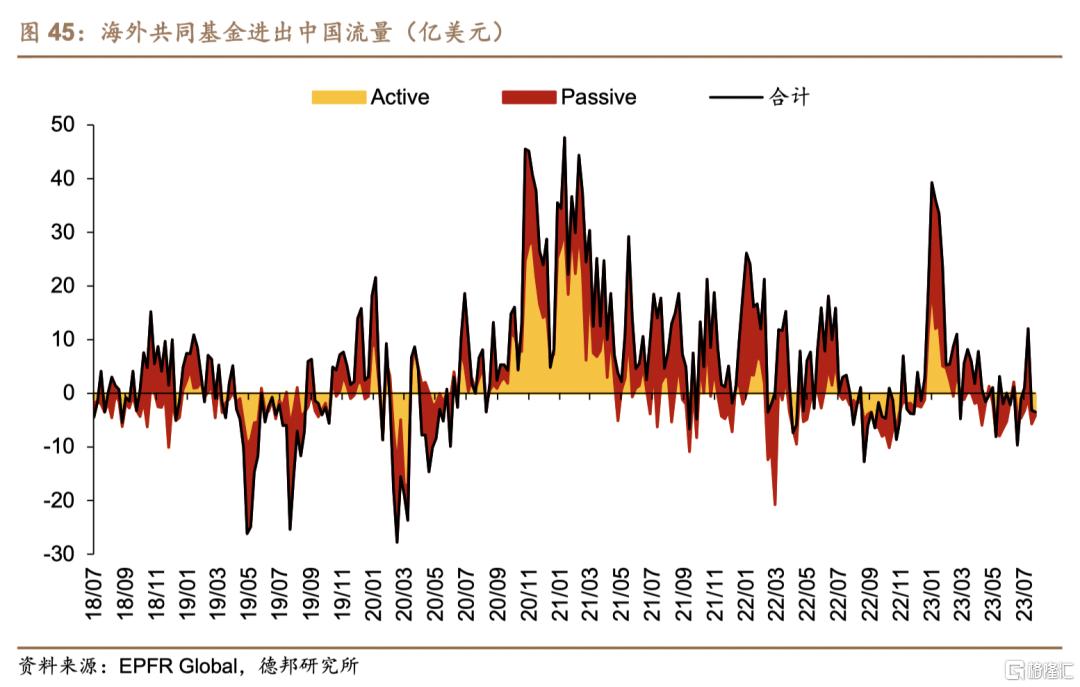

上期(08/03-08/09),注册地在海外的(Foreign Domiciles)共同基金继续净流出中国,其中被动型资金净流入收窄,主动型资金流出亦收窄。EPFR Global追踪的全球基金流向数据显示,08/03-08/09期间,注册地在海外的(Foreign Domiciles)共同基金净流出中国3.46亿美元,主动型资金(主动交易)净流出、被动型资金(联接或追踪某指数/基准)净流入中国,其中主动型资金净流出4.22亿美元、被动型资金净流入0.77亿美元。而前一期(07/27-08/02),注册地在海外的共同基金净流入中国3.15亿,其中主动型资金净流出5.71亿美元、被动型资金净流入2.56亿美元。

3.5. 产业资本

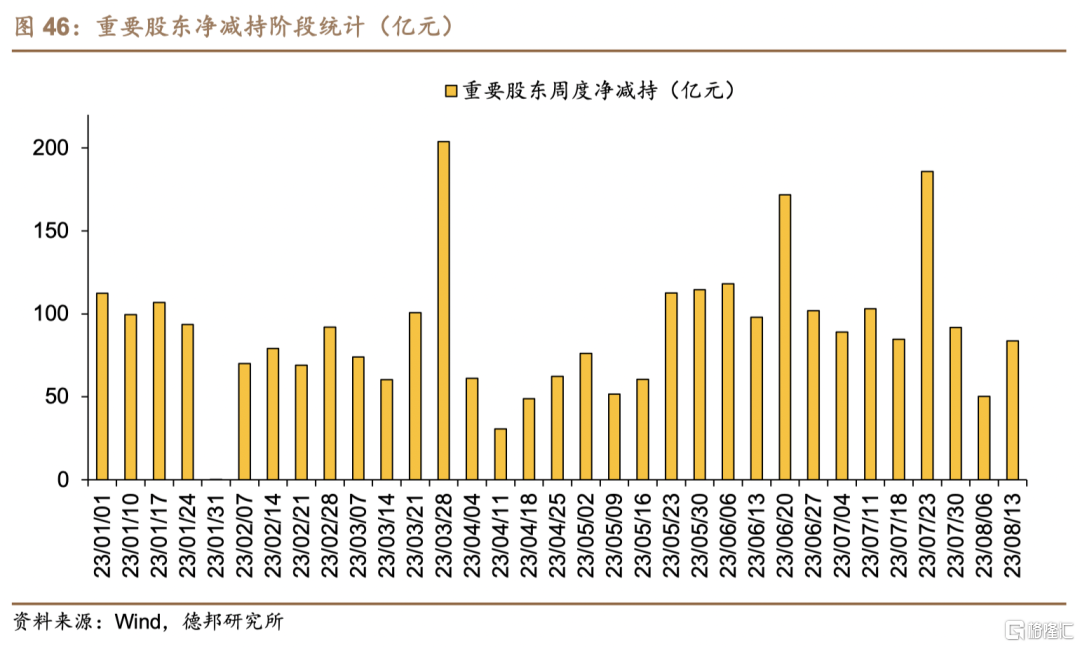

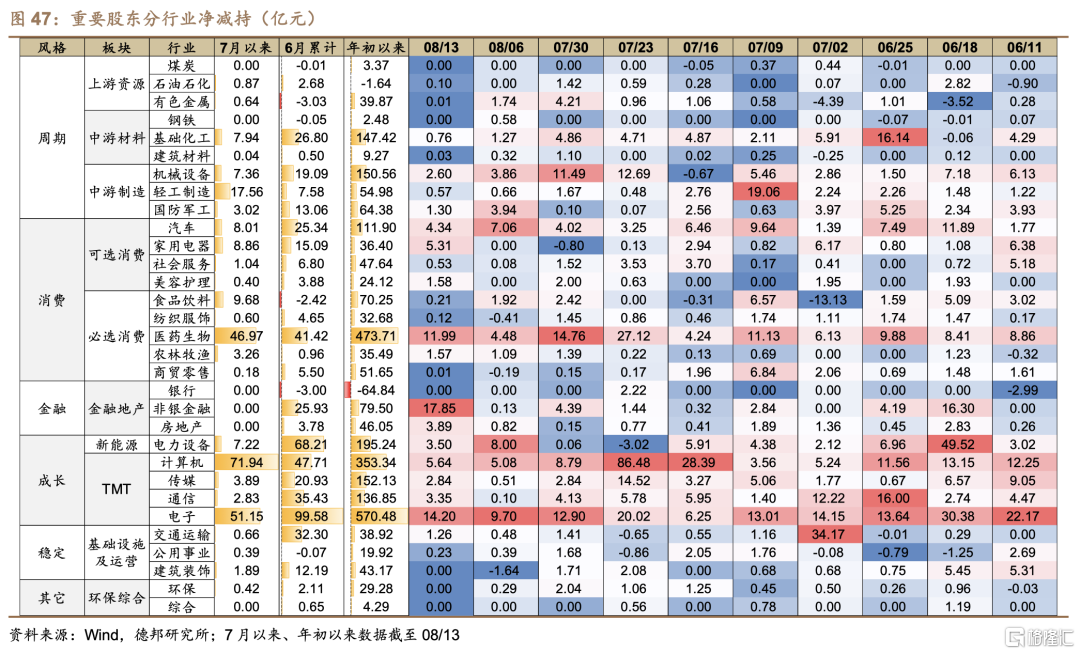

上周(08/07-08/13,3.5及3.6节均同此处)重要股东净减持较前一周回升,减持集中于非银金融、电子、医药生物、计算机、家用电器等行业。上周重要股东净减持增加33.54亿至83.78亿;分行业看,非银金融、电子、医药生物、计算机、家用电器行业重要股东净减持居前,分别减持17.85亿、14.20亿、11.99亿、5.64亿、5.31亿。

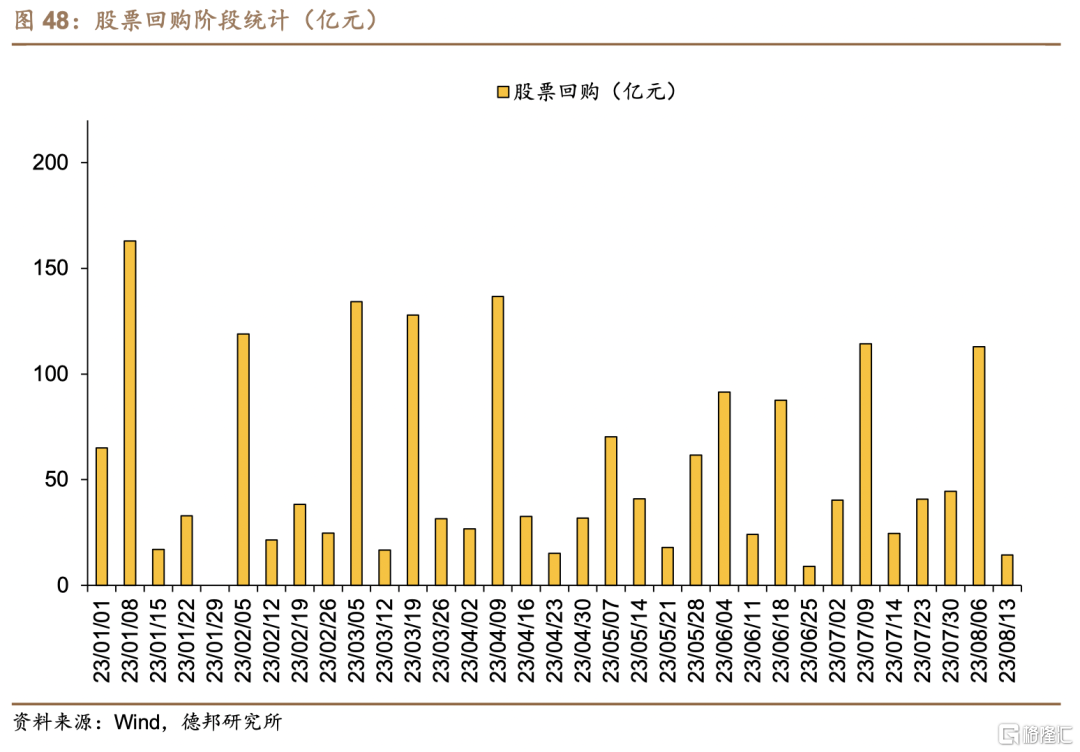

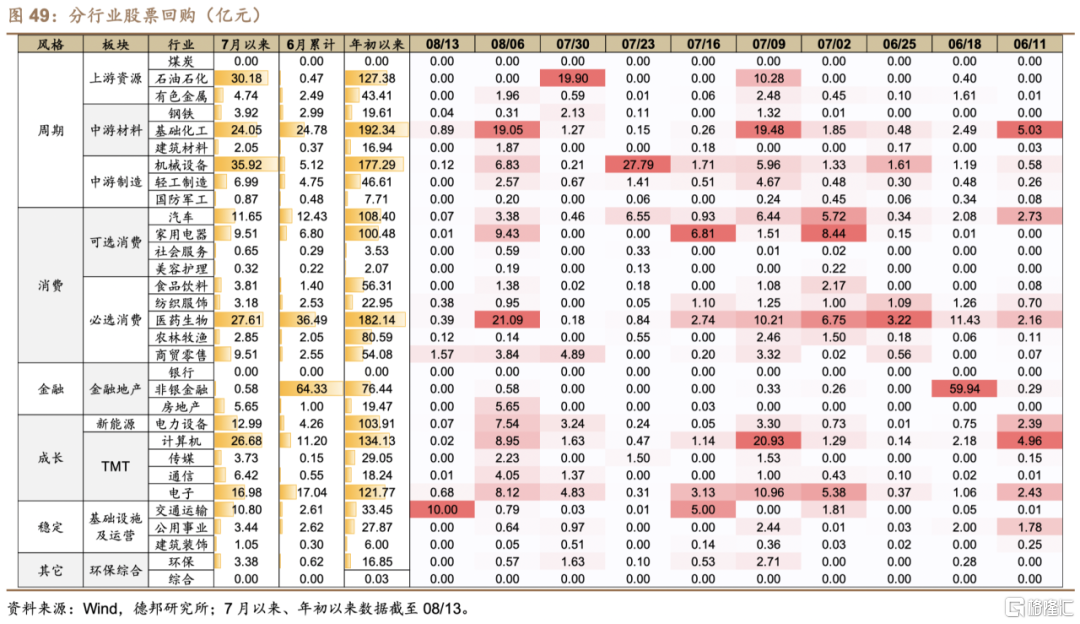

上周股票回购较前一周大幅回落,回购集中于交通运输、商贸零售、基础化工、电子、医药生物等行业。上周股票回购减少98.57亿至14.37亿;分行业看,回购集中于交通运输、商贸零售、基础化工、电子、医药生物等行业,分别回购10.00亿、1.57亿、0.89亿、0.68亿、0.39亿。

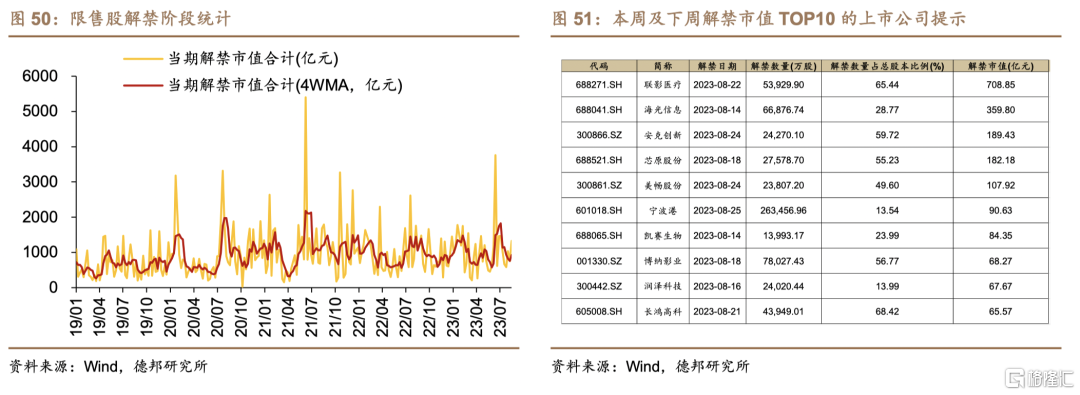

上周限售股解禁市值有所回落,本周预计解禁市值回升,下周预计解禁市值延续回升。上周限售股解禁市值752.26亿,本周(08/14-08/20)预计解禁市值1330.38亿,下周(08/21-08/27)预计解禁市值1752.70亿。个股方面,本周及下周解禁市值较大个股有联影医疗、海光信息、安克创新、芯原股份、美畅股份等,分别解禁708.85亿、359.80亿、189.43亿、182.18亿、107.92亿等。

3.6. 一级市场

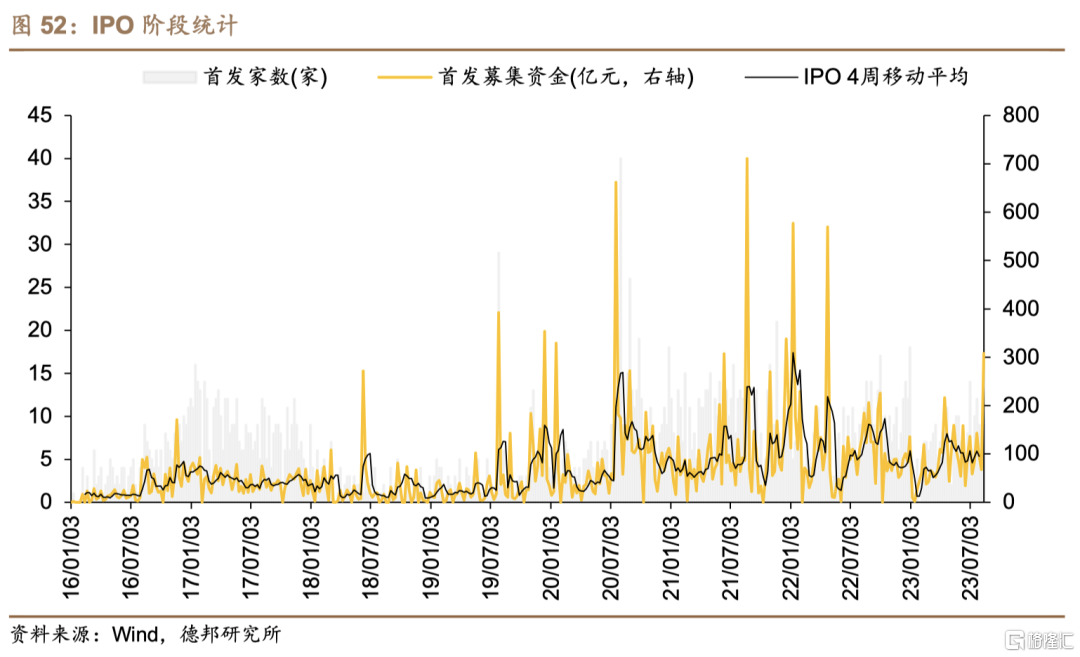

上周新增IPO家数与募集资金额均边际回升。上周新增IPO 9家,较前一周增加4家,IPO募集资金307.93亿,较前一周上升240.34亿。

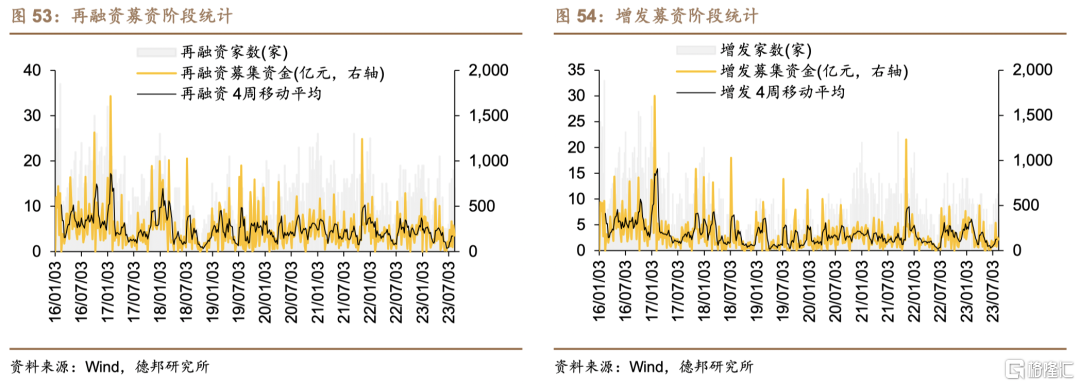

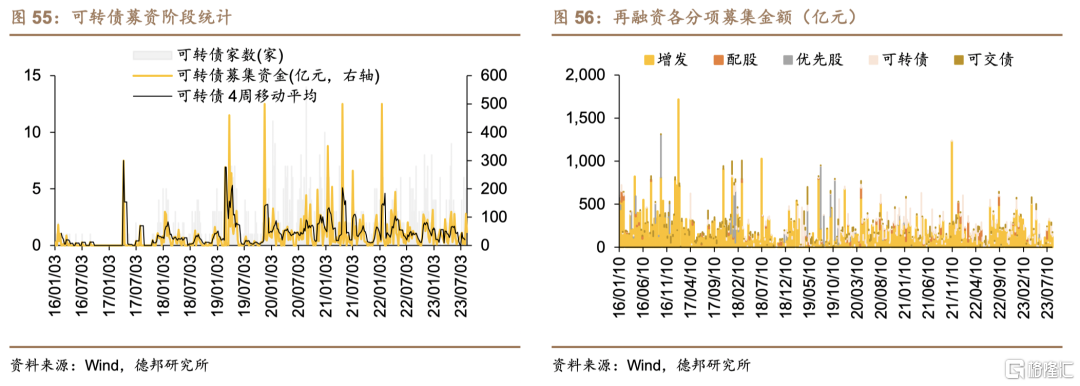

再融资方面,上周增发家数与增发募集资金额均边际回落;上周另有可转债、可交债募资行为,无配股行为。上周增发家数为6家,较前一周减少5家。增发募集资金122.69亿,较前一周减少22.17亿;上周另有7家可转债和1家可交债募资行为,募集资金分别为47.29亿和6亿,上周无配股行为。

5. 风险提示

(1)测算误差;

(2)数据统计误差;

(3)政策或内外经济环境变动超预期。