现实仍弱,债牛持续

2023-08-16 09:29:44

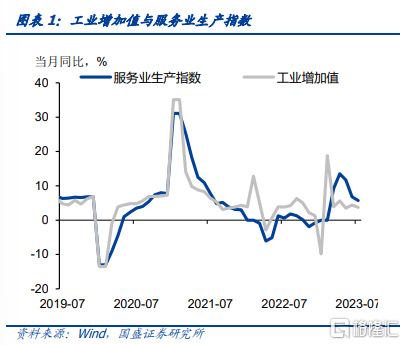

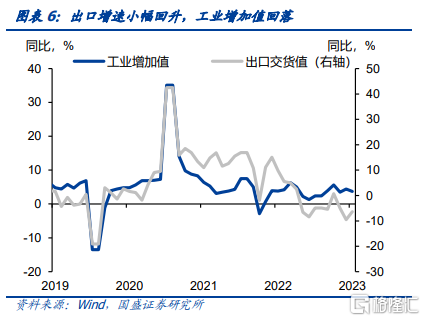

基本面依然偏弱。今日统计局公布7月份经济数据,大部分指标都不同程度的走弱,显示经济基本面依然偏弱。7月工业增加值同比增长3.7%,增速较上月下滑0.7个百分点,表现弱于市场预期,低基数下工业增加值的表现环比弱于6月;7月服务业生产指数同比增长5.7%,增速较上月下滑1.1个百分点。整体经济增速较6月有所放缓。

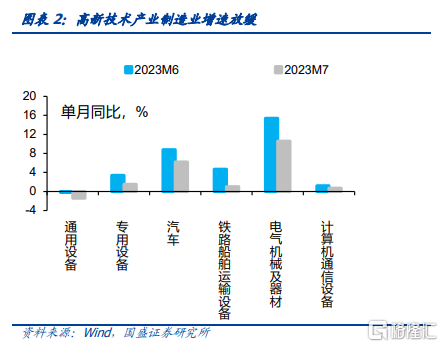

中下游制造业收缩拖累工业增加值。7月出口交货值同比下降6.4%,跌幅较上月缩窄3.1个百分点,其中中上游制造业变动不大,但中下游制造业持续收缩,其中专用设备、汽车、铁路船舶运输设备制造业、电气机械、计算机通信电子等制造业增速较6月下滑1.9、2.6、3.7、4.8、0.5个百分点至1.5%、6.2%、1.0%、10.6%、0.7%,其中高新技术制造业工业增加值增速较6月下滑2.0个百分点至0.7%。出口承压,高新技术制造业需求回落开始向生产端延伸。

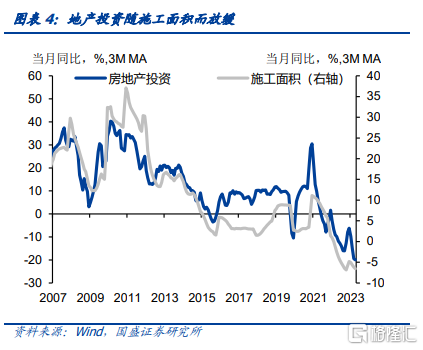

地产跌幅持续,相关政策迎来优化。地产行业进一步下滑,7月销售面积同比下滑23.8%,跌幅较上月收窄4.3个百分点。高频数据显示,8月地产销售放缓势头并未改变。销售疲软下,地产新开工、拿地、投资等指标随之下滑。7月当月房地产投资同比下跌17.8%,跌幅较上月扩大2.8个百分点。保交楼等影响下,竣工面积7月当月同比增长32.7%,而房地产行业资金和预期不足导致新开工面积同比下跌26.5%,意味着后续施工面积将进一步下行,推动房地产投资进一步回落,接近20%的房地产投资跌幅将对产业链上下游产生强烈的拖累,近期部分龙头房企债务风险暴露进一步弱化了市场预期。在政治局会议对房地产政策有一定优化之后,总量和行业层面的房地产刺激政策有望加速落地,后续关注一线城市地产政策放松、城中村改造计划推进等地产相关的刺激政策。

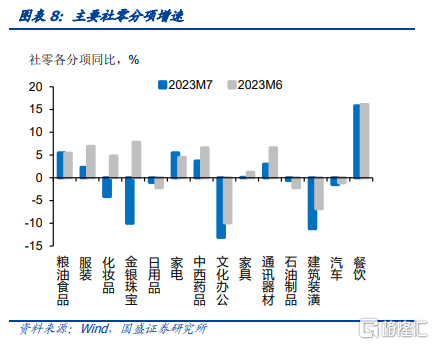

消费复苏节奏放缓。7月社会消费品零售同比增长2.5%,增速较6月下降0.6个百分点。从分项数据看,地产产业链继续对需求形成抑制,建筑装潢7月同比负增长11.2%,跌幅进一步扩大。汽车销售7月同比下跌1.5%,跌幅较6月扩大0.4个百分点。随着房地产市场走弱和居民收入预期的走弱,化妆品、金银珠宝、通讯器材等可选消费显著走弱。

经济持续走弱,企稳仍需更有力的政策。从7月的经济数据库,经济继续面临放缓的压力,同时在去年3季度的高基数和今年低通胀环境下,今年3季度的投资、消费、出口等经济增速的下滑可能进一步显现。在7月的经济和金融数据承压后,今日央行下调1年期MLF利率 15bp,OMO利率10bp,开启年内第二次降息。考虑到政策出台到见效仍需一段时间,因而短期看基本面可能仍然承压,在政治局会议确认下半年加大逆周期调节力度的基调后,后续仍需观察经济走弱压力下政策的发力情况,关注点主要是一线城市房地产放松、城中村改造、结构性政增量政策、特殊再融资债发行、央行的降准等政策。

利率将继续下降,长债和二永依然占优,短端城投适当下沉。当前基本面仍然疲软,而当前政策总体未有大幅超预期,而且从政策落地效果来看,有待继续观察,因而对市场调整风险有限。同时,基本面再继续走弱,特别是地产行业,投资端和上游行业可能会面临更大的传导压力。而融资需求依然疲弱,资金将持续保持宽松,政府债券节奏发力总体影响有限,债市配置力量依然较强。通胀压力减轻、融资偏弱以及银行降负债成本需求下,央行降息落地,同时存在一定资金缺口意味着近期央行存在降准的可能,这将带动利率再度下行。相比去年年初以来的降息后利率走势,本次降息当日的债市表现相对克制,因而国盛证券认为债市依然会走强,策略上国盛证券建议继续关注长债和二永,持续维持10年国债利率有望下行至2.4%-2.5%左右的判断。而再融资债置换隐债将在短期改善城投风险,但考虑到地方财力下滑以及中长期情况依然有待继续观察,因而建议根据利差位置适当进行下沉。

风险提示:如果出台超预期政策措施,债市可能出现超预期回调

报告正文

基本面依然偏弱。今日统计局公布7月份经济数据,大部分指标都不同程度的走弱,显示经济基本面依然偏弱。7月工业增加值同比增长3.7%,增速较上月下滑0.7个百分点,表现弱于市场预期,低基数下工业增加值的表现环比弱于6月;7月服务业生产指数同比增长5.7%,增速较上月下滑1.1个百分点。整体经济增速较6月有所放缓。

中下游制造业收缩拖累工业增加值。7月出口交货值同比下降6.4%,跌幅较上月缩窄3.1个百分点,其中中上游制造业变动不大,但中下游制造业持续收缩,其中专用设备、汽车、铁路船舶运输设备制造业、电气机械、计算机通信电子等制造业增速较6月下滑1.9、2.6、3.7、4.8、0.5个百分点至1.5%、6.2%、1.0%、10.6%、0.7%,其中高新技术制造业工业增加值增速较6月下滑2.0个百分点至0.7%。出口承压,高新技术制造业需求回落开始向生产端延伸。

地产跌幅持续,等待政策进一步发力。地产行业进一步下滑,7月销售面积同比下滑23.8%,跌幅较上月收窄4.3个百分点。高频数据显示,8月地产销售放缓势头并未改变。销售疲软下,地产新开工、拿地、投资等指标随之下滑。7月当月房地产投资同比下跌17.8%,跌幅较上月扩大2.8个百分点。保交楼等影响下,竣工面积7月当月同比增长32.7%,而房地产行业资金和预期不足导致新开工面积同比下跌26.5%,意味着后续施工面积将进一步下行,推动房地产投资进一步回落,接近20%的房地产投资跌幅将对产业链上下游产生强烈的拖累,近期部分龙头房企债务风险暴露进一步弱化了市场预期。在政治局会议对房地产政策有一定优化之后,总量和行业层面的房地产刺激政策有望加速落地,后续关注一线城市地产政策放松、城中村改造计划推进等地产相关的刺激政策。

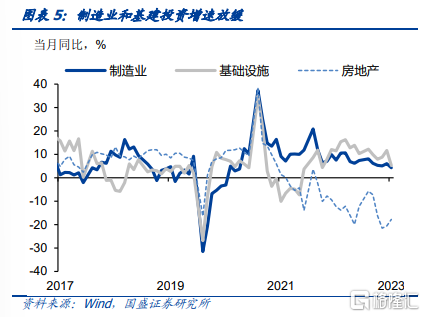

制造业和基建投资继续下滑。7月固定资产投资同比增长1.2%,增速较上月回落2.1个百分点。制造业和基建投资均有小幅回落,7月单月同比增速分别回落1.7和6.4个百分点至4.3%和5.3%。尽管目前制造业较低,但在终端需求持续走弱的情况下,目前的主动去库的深度仍不足,补库带来的制造业投资的改善有限。因而国盛证券认为三季度地方债发行进度将会加快,同时市场预期发行特殊再融资债缓释地方债务风险,地方债务风险短期有所缓释,基建投资资金有所到位预计有所加快,但土地出让收入放缓和地方债务约束持续等中期长期因素仍制约基建投资增速,叠加去年三季度的高基数效应,基建投资预计仍将保持低位。

消费复苏节奏放缓。7月社会消费品零售同比增长2.5%,增速较6月下降0.6个百分点。从分项数据看,地产产业链继续对需求形成抑制,建筑装潢7月同比负增长11.2%,跌幅进一步扩大。汽车销售7月同比下跌1.5%,跌幅较6月扩大0.4个百分点。随着房地产市场走弱和居民收入预期的走弱,化妆品、金银珠宝、通讯器材等可选消费显著走弱。

就业仍然承压。7月数据显示就业依然承压,失业率较上月小幅上升0.1个百分点至5.3%。需求不足,就业承压,特别是青年失业率仍处高位。本月统计局暂停公布分年龄段的城镇调查失业率,对青年人就业的劳动调查统计进一步优化。青年就业对整体经济运行影响重大,青年群体作为消费边际倾向最高的一部分人群,青年失业率关系整体的消费恢复的高度和物价的恢复。

经济持续走弱,企稳仍需更有力的政策。从7月的经济数据库,经济继续面临放缓的压力,同时在去年3季度的高基数和今年低通胀环境下,今年3季度的投资、消费、出口等名义指标得下滑可能进一步显现。在7月的经济和金融数据承压后,央行降息政策落地,今日OMO和MLF分别调降10bp和15bp,为2020年4月降息后幅度最大的一次降息。考虑到政策出台到见效仍需一段时间,因而短期看基本面可能仍然承压,在政治局会议确认下半年加大逆周期调节力度的基调后,后续仍需观察经济走弱压力下政策的发力情况,今天降息政策已经落地,后续关注一线城市房地产放松、城中村改造、结构性政增量政策、特殊再融资债发行等。

利率将继续下降,长债和二永依然占优,短端城投适当下沉。当前基本面仍然疲软,而当前政策总体未有大幅超预期,而且从政策落地效果来看,有待继续观察,因而对市场调整风险有限。同时,基本面再继续走弱,特别是地产行业,投资端和上游行业可能会面临更大的传导压力。而融资需求依然疲弱,资金将持续保持宽松,政府债券节奏发力总体影响有限,债市配置力量依然较强。通胀压力减轻、融资偏弱以及银行降负债成本需求下,央行降息落地,同时存在一定资金缺口意味着近期央行存在降准的可能,这将带动利率再度下行。相比去年年初以来的降息后利率走势,本次降息当日的债市表现相对克制,因而国盛证券认为债市依然会走强,策略上长债和二永依然占优,10年国债依然有望下降至2.4%-2.5%。而再融资债置换隐债将在短期改善城投风险,但考虑到地方财力下滑以及中长期情况依然有待继续观察,因而建议根据利差位置适当进行下沉。

风险提示:

如果出台超预期政策措施,债市可能出现超预期回调。