杠杆率作为衡量债务总水平的指标,广受市场关注。然而从微观角度,杠杆率并不直接影响经济主体的行为决策,亦无法有效解释总需求不足问题——举债行为本身可以增加当期支出,甚至增加有效需求。偿债比率计算一定时期内利息支出以及债务本金摊销之和与当期收入的比率,相比静态衡量债务存量的杠杆率,提供了一种动态的流量指标,并且有效建立起了微观行为体债务水平及其支出行为之间的联系。国际清算银行公布的测算值显示,当私人非金融部门偿债比率向上脱离其长期中枢时,可能引发危机或衰退,本文探讨偿债比率过高如何影响私人部门的总需求。

一、偿债比率及其潜在预警上限

1.1 偿债比率

2007年美国次贷危机暴发并扩散成为全球金融危机,引发了对于居民部门盲目加杠杆行为的反思,宏观审慎管理逐渐将杠杆率(Leverage Ratio)等衡量借款人债务水平的指标纳入监管体系。而杠杆率指标由于只考虑了债务总量的相对水平,因而存在两项缺陷:其一,杠杆率仅计算债务本金,并未计入利息,因此无法体现利率变动对于债务人偿债能力的影响;其二,杠杆率忽视了债务久期对于债务人支出行为的影响,因为即使相同本金、但不同还款期限的债务意味着截然不同的偿付压力。由于上述缺陷,部分学者认为杠杆率对于私人部门的支出行为并没有直接影响(Juselius & Drehmann, 2015)。

为解决杠杆率的缺陷,充分体现利率以及久期因素的影响,偿债比率(Debt Service Ratio)计算一定时期内利息支出以及债务本金摊销之和与当期收入的比率,从流量角度计量偿债能力——每一期收入(流入)中用于偿还债务(流出)的比例,并建立起了微观行为体债务偿付与支出决策之间的联系。国际清算银行(BIS)计量私人非金融部门的偿债比率,并按季度发布,其中包括家庭部门以及非金融企业两部分。经过化简后,BIS的偿债比率公式如下:

其中,DSRt代表t期的偿债比率,Dt表示t期的剩余债务本金,Yt表示t期的收入,it表示t期债务的加权平均利率,st表示t期的剩余久期。

1.2 潜在预警上限

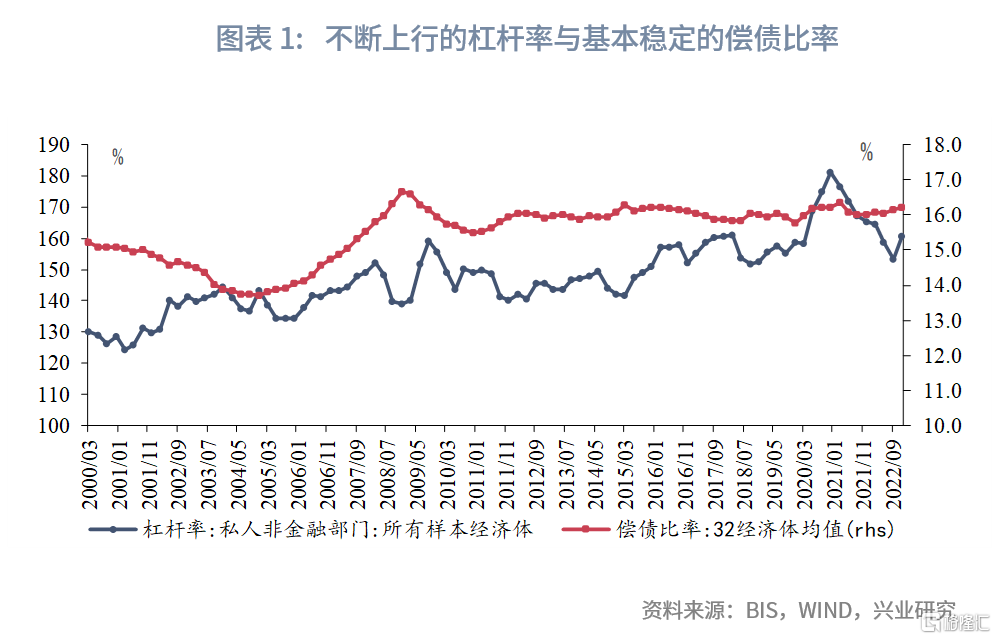

BIS发布1999年至今的偿债比率,时间序列数据纵向显示:虽然私人非金融部门的杠杆率在长期内呈现向上的趋势,但是偿债比率似乎存在着上限。2000年以来,尽管杠杆率整体上行,从世纪初的120%已提升至疫情期间的181%;但偿债比率在2010年之后基本保持稳定,长期维持在16%的水平,未能突破2018年末的峰值16.7%。

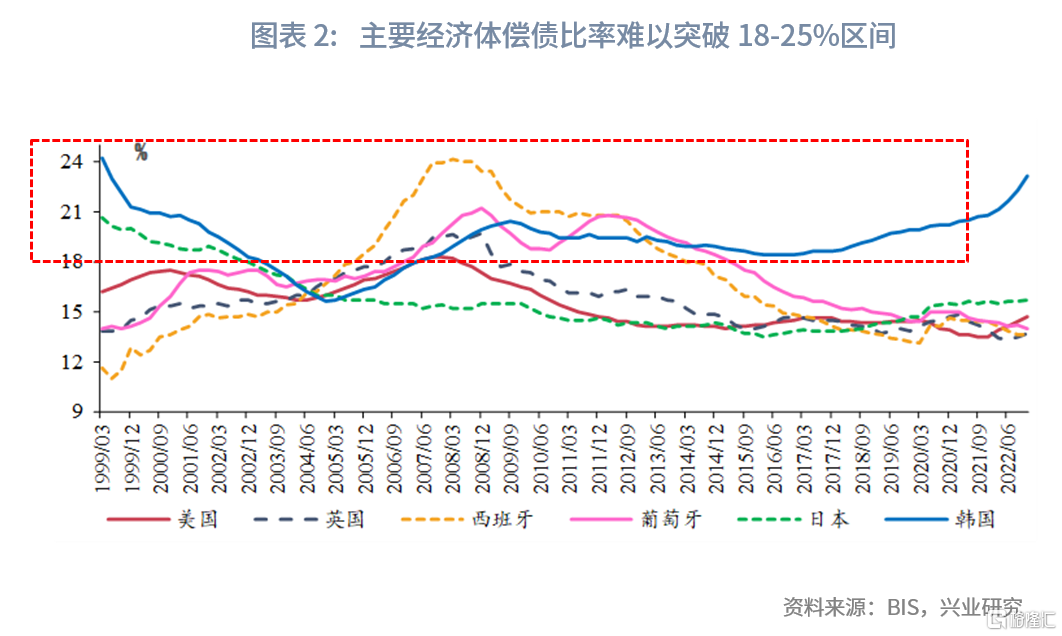

BIS发布的32个经济体的偿债比率显示:尽管不同经济体偿债比率的绝对水平存在差异,但当一个经济体的偿债比率明显上行,背离其长期中枢时,往往容易诱发危机或是衰退。此外,32个经济体中,偿债比率绝对水平能较长时间超过25%的经济体仅中国香港、挪威、荷兰三例;对于绝大多数经济体而言,当偿债比率逼近18-25%区间时,可能引发本国危机或衰退,并中断偿债比率的上行趋势。

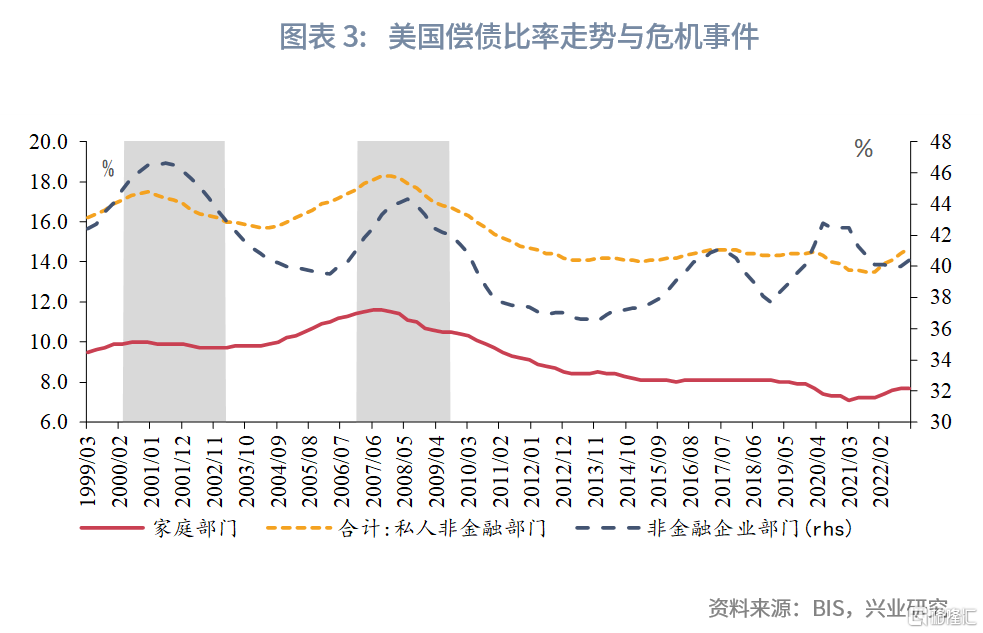

从美国来看,1999年至2000年美国私人非金融部门偿债比率经历快速上行,于2000年第四季度达到阶段峰值17.5%;而美国于2000年3月至2002年11月经历了互联网泡沫的破裂,纳斯达克指数跌幅超过75%,期间互联网公司大量破产。自2005年起,美国私人非金融部门偿债比率再度呈现明显上行,2007年第三季度达到峰值18.3%;2007年第一季度,美国抵押贷款风险开始逐步暴露,次级债及金融衍生品估值剧烈下跌,诸多金融机构申请破产保护,次贷问题引发的金融危机向世界范围蔓延。

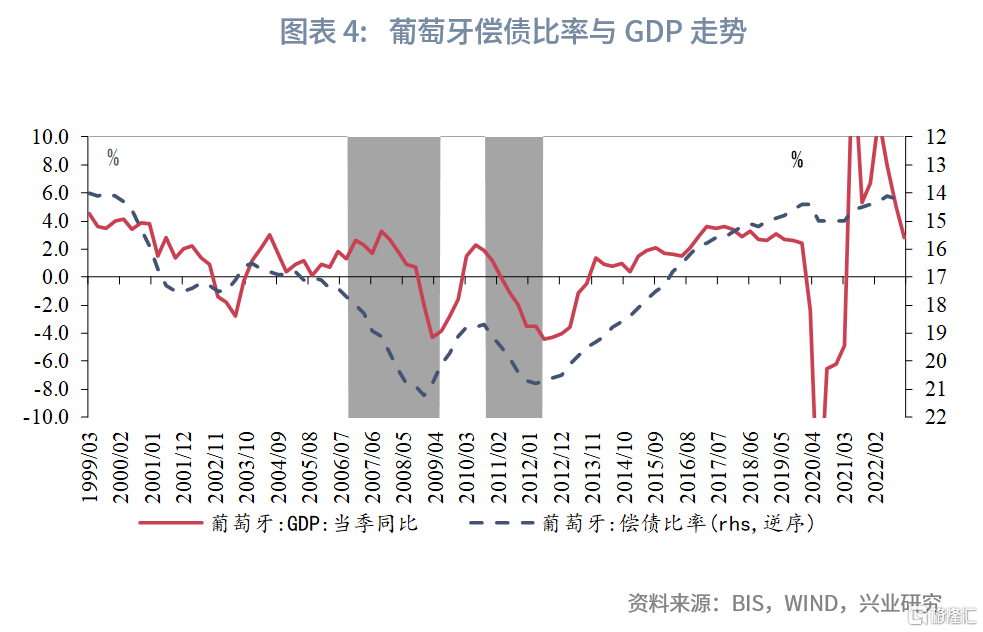

从葡萄牙来看,其私人非金融部门偿债比率在2001年至2006年第三季度基本稳定,始终低于18%。自2006年第四季度,偿债比率开始背离长期中枢明显上行,并向上突破18%,于2008年末达到峰值21.2%。2007年第四季度,葡萄牙GDP同比开始下行,在美国次贷危机的波及下,2008年第四季度同比转负,并持续至2009年。之后偿债比率的下行昙花一现,2010年第四季度起再度走高;此时欧债危机逐渐发酵,葡政府被迫开始紧缩措施,私人部门高偿债比率的矛盾暴发,葡萄牙GDP于2011年再度转负,陷入近3年的负增长。

从韩国来看,在亚洲金融危机的余震下,韩国私人部门偿债比率自高位一路下行,从1999年年初的24.2%降至2004年末的15.6%。2005年开始,偿债比率走势逆转上行,于2007年第二季度突破18%,截至2009年第三季度已走高至20.4%。2008年美国次贷引发全球金融危机,流动性大幅收紧伴随资产价格下跌,加剧了私人部门的偿债压力,韩国GDP于2008年第四季度转负,同期韩元大幅贬值,KOSPI股指下跌近50%。

二、偿债比率过高引发危机的原因与机制

2.1 实体经济渠道

偿债比率不仅仅衡量债务水平和偿债能力,更重要地是通过计算私人非金融部门可支配收入中用于债务偿付的比率,将经济主体的偿债与支出决策联系了起来。当私人非金融部门可支配收入中用于偿债比例过高时,其用于消费和投资支出的比例将下降,对总需求形成抑制。

2.1.1 抑制居民部门消费

对于居民部门而言,可支配收入中有相当的比例用于消费支出。如果债务人的收入中,用于偿债的比例过高,侵占到了原本的消费支出,会对债务人的消费行为产生抑制(Olney,1999)。整个居民部门层面,尽管债务人的偿债支出很大程度转化为债权人的收入,但由于债权人在该利率水平下,在当期消费和储蓄中选择了储蓄,其边际消费倾向低于举债融资的债务人,资金从债务人向债权人转移的过程中,总体消费需求降低。

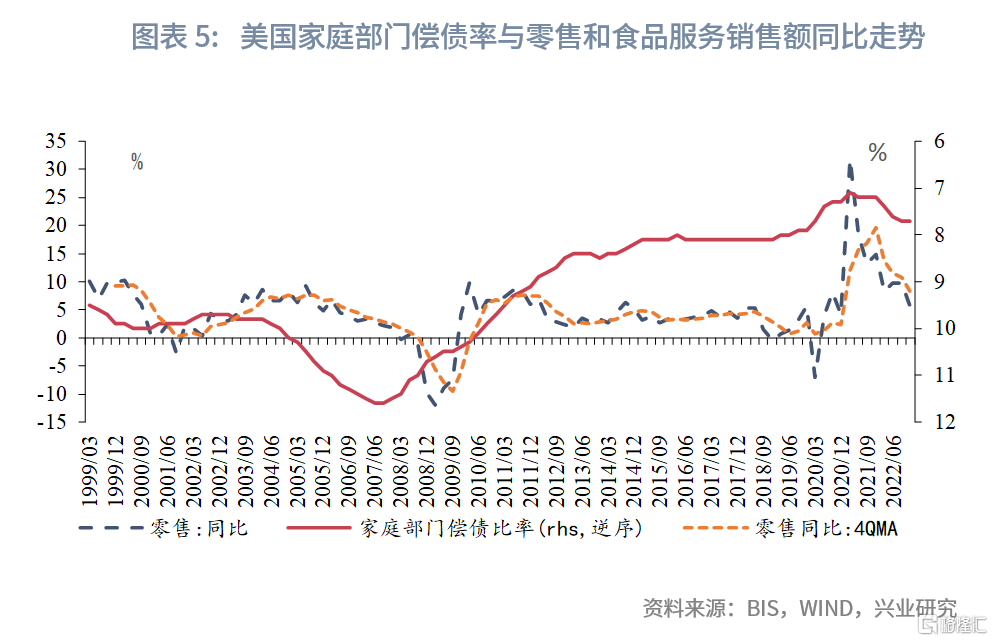

美国的经验显示,家庭部门偿债比率与零售和食品服务销售额同比增速之间存在反比关系。2003年至2007年上半年,美国家庭部门偿债比率一路上行,而零售同比整体下滑;次贷危机结束后,偿债比率持续回调,而后零售同比亦回升,且偿债比率拐点存在一定领先关系;2013年至疫情前,偿债比率与零售表现共同保持基本稳定;疫情期间居民部门偿债比率再度明显下行,而零售同比亦同步走高。基于巴西信用卡数据的研究,偿债比率较高的个人,其信用卡消费支出低于同质的低偿债比率群体(Garber et al., 2020)。除国别研究外,基于多国面板数据的实证研究亦验证了偿债比率对于私人部门支出的抑制作用(Juselius & Drehmann, 2015)。

2.1.2 抑制非金融企业部门投资

对于企业部门而言,当期营收除了用于支付必要成本外,亦有一部分资金可选择用于投资。然而当企业偿债比率过高时,营收中将刚性拿出一部分用于偿债,导致可用于投资的自由现金流减少。此外,过高的偿债比率在债权人眼中意味着更高的偿付风险,亦将增加企业从资本市场融资的难度和成本,加剧企业资金紧张,两者共同导致企业部门的投资不足。

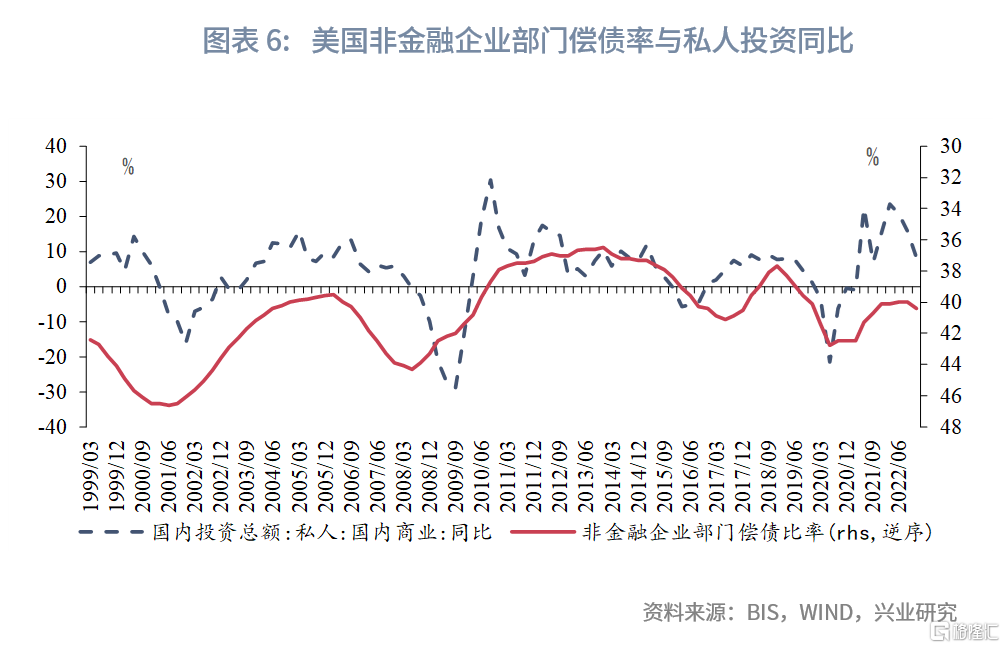

美国的路径显示,非金融企业部门的偿债比率与私人部门的投资同比增速之间存在明显的反向关系,1999年至2022年期间两者相关系数达到-0.42。次贷危机前,偿债比率拐点一定程度领先于投资同比,次贷危机后领先关系有所减弱,但仍然保持着稳定的负相关关系。

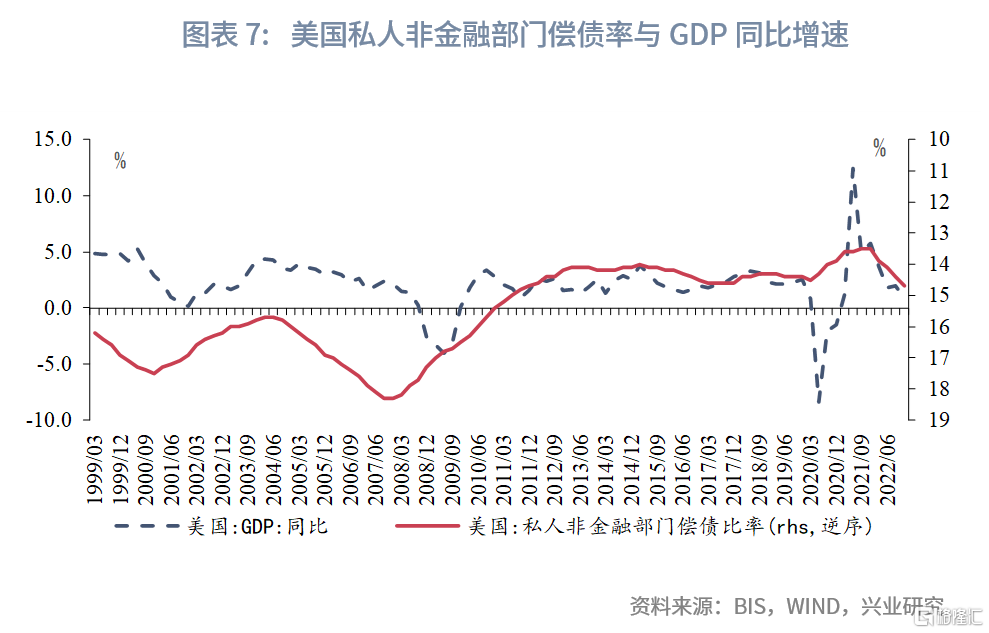

从实体经济的角度,过高的偿债比率将抑制居民部门消费和企业部门投资,导致总需求不足,进而有可能引发经济的衰退。美国私人非金融部门的偿债比率与美国GDP同比增速之间具有着负相关关系,当偿债比率上行时经济增速放缓,且次贷危机之前偿债比率对于经济拐点具有一定领先性。

2.2 银行业渠道

在信贷周期中,当信贷扩张(credit boom)时,金融高景气之下资产价格较高,使得抵质押品估值增加,且整体市场回报率较高,债务人举债能力和意愿都明显增强,倾向于增加杠杆,导致偿债比率提高。然而当信贷周期接近尾声时,往往伴随着货币政策逐渐正常化以及资产价格回调,而此时的债务人由于债务总量较周期初期显著增长,偿债比率高企,对于利率的敏感性大大提高。利率上升拉高分子中的利息支出,资产价格回调负向影响债务人收入,进一步降低分母——两者共同推动偿债比率快速上行,私人部门偿债能力明显恶化,违约风险上升,导致银行为代表的债权人资产质量下行,进而易引发银行业危机。

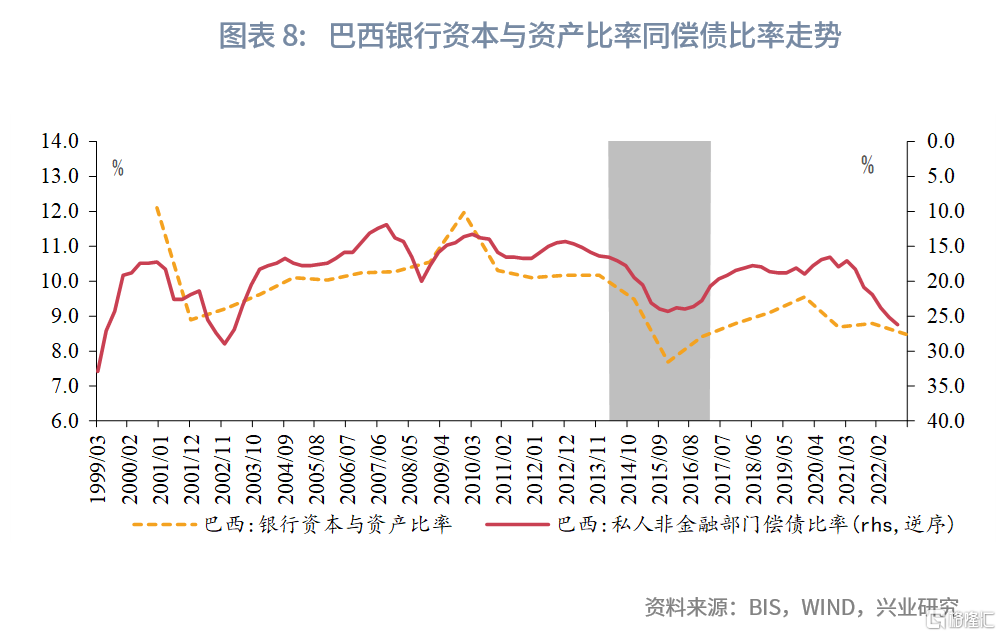

从巴西的经验看,2011年开始,其私人部门加杠杆意愿显著提高,偿债比率背离2004年以来的中枢持续走高,于2015年年初突破18%,并快速上行至2016年年初的24.4%。偿债比率短期的快速上行,使得银行背负了大量次级债务,资产质量明显恶化。

注:本文来自兴业研究发布的《【宏观市场】债务上限的隐形天花板:偿债比率》,报告分析师:宋彦辰、郭于玮、鲁政委