国盛固收:CPI同比转负,降息概率提升

2023-08-10 09:21:44

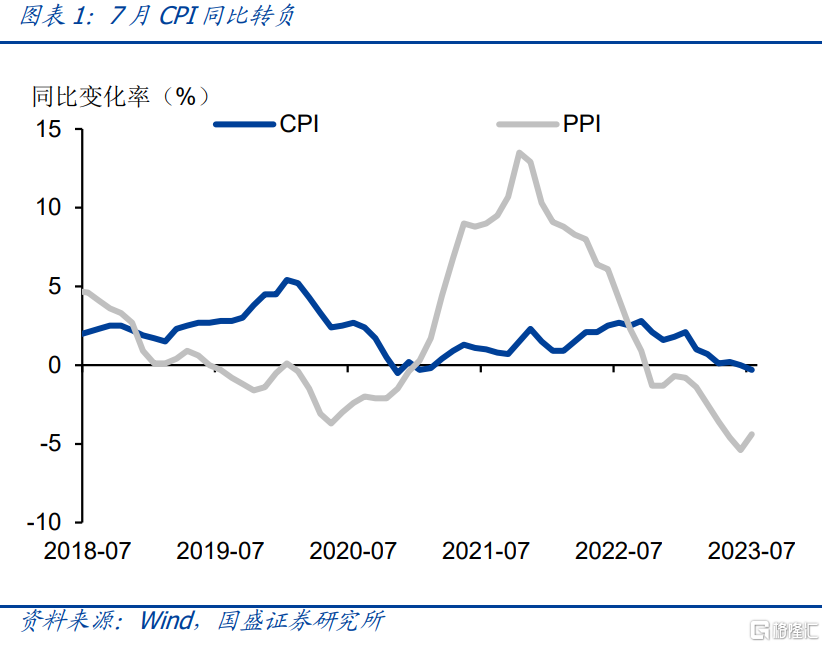

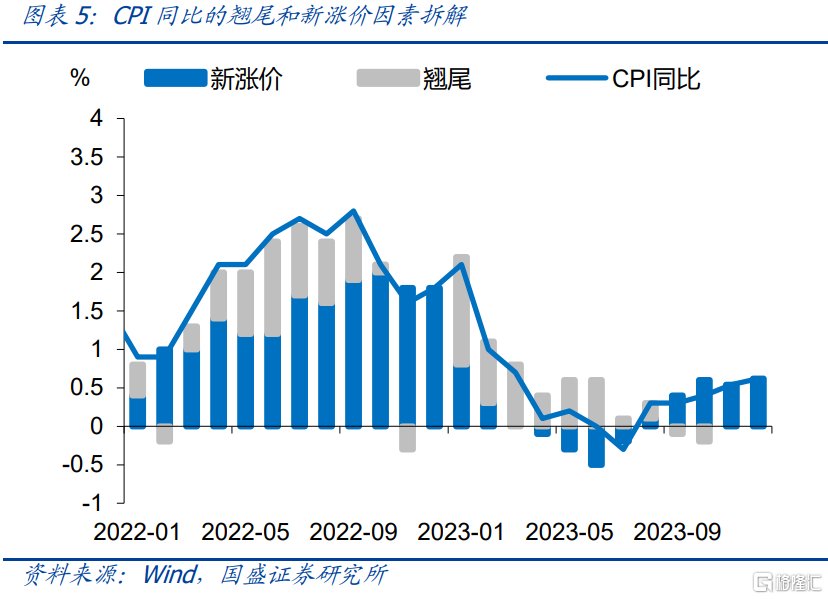

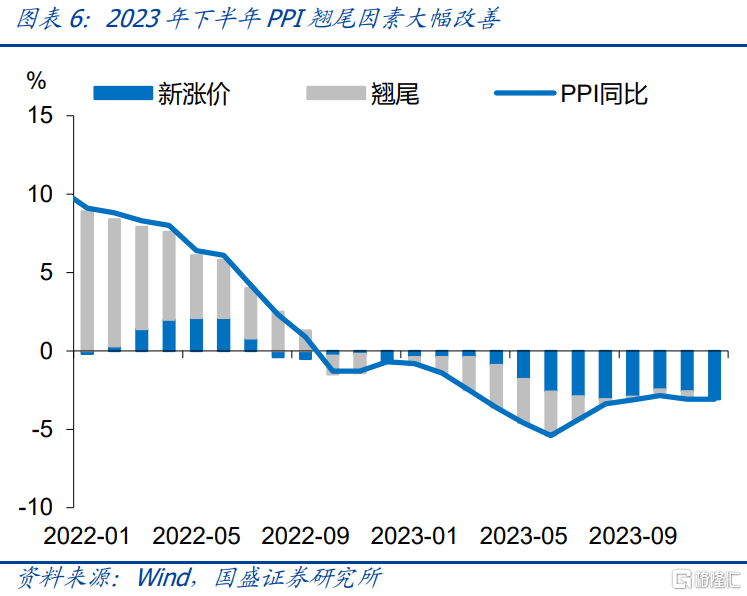

7月通胀同比持续走弱。CPI同比下降0.3%,降幅较前值回落0.3个百分点,其中翘尾和新涨价影响分别是0%和-0.3%。PPI同比下降4.4%,降幅较前值缩窄1.0个百分点,其中翘尾和新涨价影响分别为-1.6%和-2.8%。

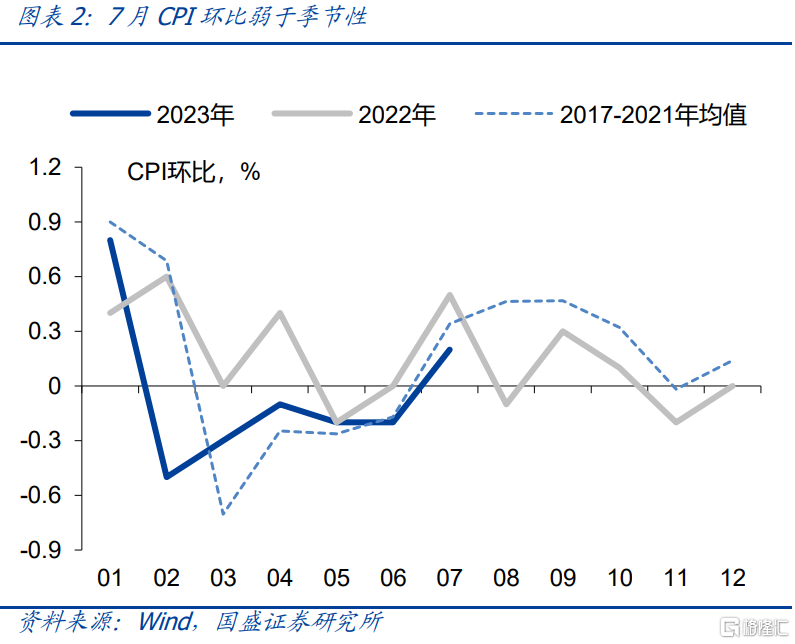

CPI和PPI环比有所企稳。7月CPI环比上升0.2%,弱于季节性,核心CPI环比上升0.5%,强于季节性。扣除食品和能源价格的核心CPI环比明显回升,主要系出行类服务价格上涨、工业消费品价格上涨、“618”促销活动结束后日用品价格回升所致。PPI环比下降0.2%,降幅较上月缩窄0.6个百分点,PPI环比有所企稳,主要系工业品补库带动部分行业需求改善和国际大宗商品价格传导等因素影响。

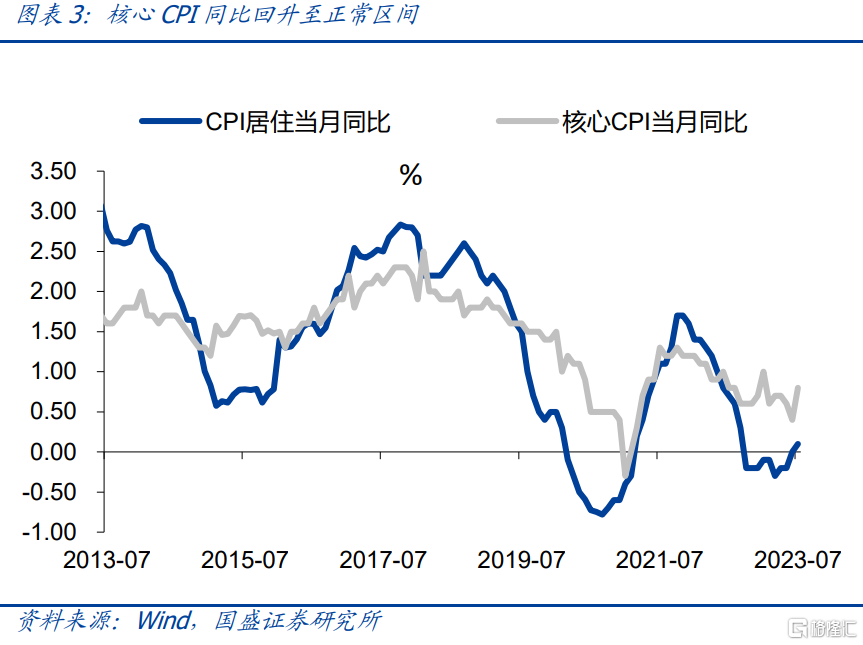

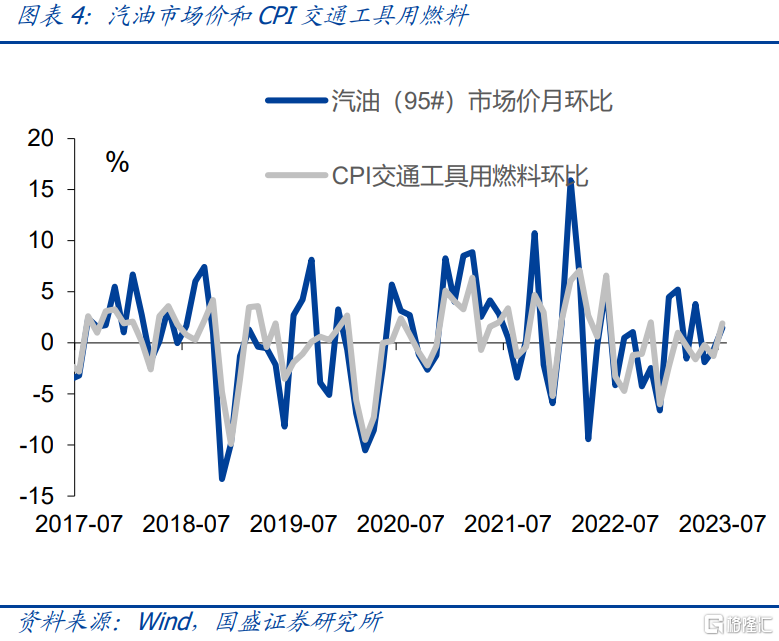

食品价格7月环比降幅大于季节性。今年7月食品项环比下降1.0%,食品项环比下降的幅度为2010年以来的最大降幅,主要系天气影响下 CPI鲜果大幅下行。受国际油价影响,国内汽油和柴油价格环比上涨,带动CPI交通工具燃料环比上升1.9%。供应减产对冲需求放缓,7月国际油价持续回升,目前国际油价已回升至年初水平,欧美高利率环境对油品需求形成一定的抑制,预计能源价格进一步上升的空间有限。核心通胀企稳回升。核心CPI同比上涨0.8%,较前值回升0.4个百分点,回升至正常区间。其中教育文化娱乐回升较大,暑期出游大幅增加,出行类服务价格上涨推动CPI教育文化娱乐环比回升。

低基数推动PPI同比改善,PPI环比改善幅度有限。翘尾因素影响下,PPI同比出现拐点,7月PPI同比的翘尾影响较上月回升1.2个百分点,而新涨价因素继续回落0.2个百分点,PPI同比回升1.0个百分点,但在非典型的补库周期下,PPI环比改善有限。具体看,PPI环比改善幅度有限。黑色金属冶炼和压延加工业环比下降0.1%,近期地产链风险事件频发,叠加粗钢平控的落地,黑色系工业品小幅下行;7月国际原油价格有所回升,石油和天然气开采业、石油煤炭及其他燃料加工业PPI环比上涨4.2%、0.2%。

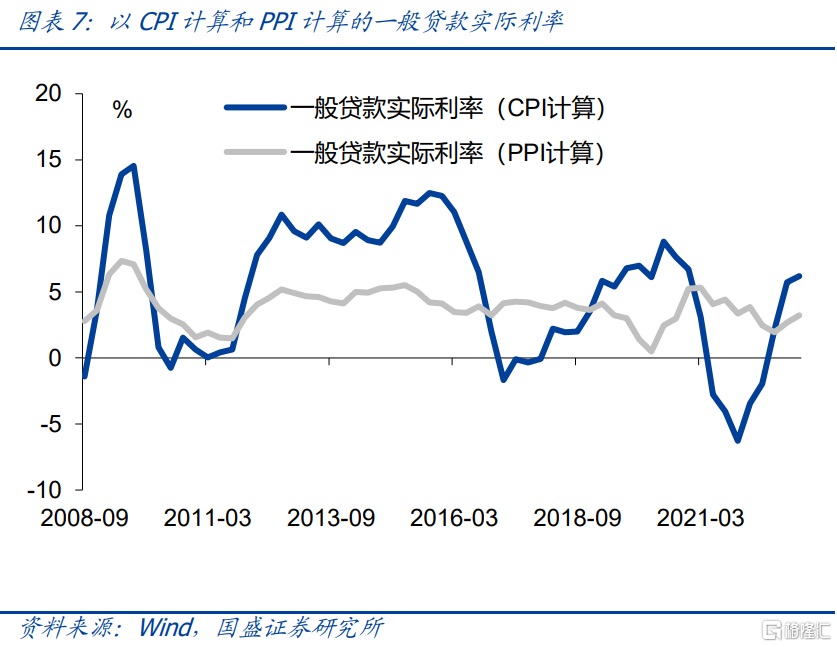

降息概率提升。偏弱的价格意味着如果名义利率不变,真实利率将进一步抬升。CPI同比从年初的2.1%到目前转负,导致虽然名义利率再下降,但按CPI计算的真实利率并没有下降,反而有所上升。而决定实体融资需求的是真实利率而非名义利率,货币政策目标也是通过调整名义利率来稳定真实利率。因而随着CPI转负,降息的概率进一步提升。结合当前票据利率反映的较弱的融资需求,以及银行降低存量房贷利率和城投债务展期置换需求之下资产端收益下降后,负债端成本调降需求,未来几个月央行存在较大的降息概率。

利率预计将继续下降,长债和二永依然占优。存在一定资金缺口意味着央行在8、9月有降准可能,而通胀压力减轻、融资偏弱以及银行降负债成本需求都会带来降息需求,央行同样有可能在8-10月降息,利率有望进一步打开下行空间。虽然包括房地产在内的稳定经济政策密集发力,这将对短期债市情绪上形成压制,并带来调整风险。但政策总体未有大幅超预期,而且从政策落地效果来看,有待继续观察,因而对市场调整风险有限。同时,基本面上外需持续回落,内需疲弱,特别是地产行业,投资端和上游行业可能会面临更大的传导压力。而融资需求依然疲弱,资金将持续保持宽松,政府债券节奏发力总体影响有限,债市配置力量依然较强。因而我们认为债市依然会走强,策略上长债和二永依然占优,10年国债依然有望下降至2.4%-2.5%。

风险提示:政策变化超预期;地产行业未来走势仍存不确定性

7月通胀同比持续走弱。CPI同比下降0.3%,降幅较前值回落0.3个百分点,其中翘尾和新涨价影响分别是0%和-0.3%。PPI同比下降4.4%,降幅较前值缩窄1.0个百分点,其中翘尾和新涨价影响分别为-1.6%和-2.8%。

CPI和PPI环比有所企稳。7月CPI环比上升0.2%,弱于季节性(2017-2021年7月环比均值为0.3%),核心CPI环比上升0.5%,强于季节性(2017-2021年7月环比均值为0.3%)。扣除食品和能源价格的核心CPI环比明显回升,主要系出行类服务价格上涨、工业消费品价格上涨、“618”促销活动结束后日用品价格回升所致。PPI环比下降0.2%,降幅较上月缩窄0.6个百分点,PPI环比有所企稳,主要系工业品补库带动部分行业需求改善和国际大宗商品价格传导等因素影响。

食品价格7月环比降幅大于季节性。今年7月食品项环比下降1.0%,食品项环比下降的幅度为2010年以来的最大降幅,分项来看,猪肉、鲜菜、鲜果、水产品、食用油环比分别为0%、-1.9%、-5.1%、0.3%、-0.6%,上述食品项前值分别为-1.3%、2.3%、-1.7%、-1.2%、-1.0%。受异常高温影响,今年7月,农业部7种重点监测水果月均价为7.52元/公斤,环比下降7.6%,同比上升7.2%。

能源价格7月有所回升。受国际油价影响,国内汽油和柴油价格环比上涨1.5%和1.7%,结束了5月以来的跌势,带动CPI交通工具燃料环比上升1.9%。供应减产对冲需求放缓,7月国际油价持续回升,目前国际油价已回升至年初水平,欧美高利率环境对油品需求形成一定的抑制,预计能源价格进一步上升的空间有限。

核心通胀企稳回升。核心CPI同比上涨0.8%,较前值回升0.4个百分点,回升至正常区间。具体看,衣着、居住、生活用品及服务、教育文化娱乐、医疗保健、其他用品及服务环比分别为-0.3%、0.1%、0.6%、1.3%、0.1%、0.9%,前值分别为-0.2%、0.1%、-0.5%、-0.2%、0.1%、-0.6%。其中教育文化娱乐回升较大,暑期出游大幅增加,出行类服务价格上涨推动CPI教育文化娱乐环比回升。

低基数推动PPI同比改善,PPI环比改善幅度有限。翘尾因素影响下,PPI同比出现拐点,7月PPI同比的翘尾影响较上月回升1.2个百分点,而新涨价因素继续回落0.2个百分点,PPI同比回升1.0个百分点,但在非典型的补库周期下,PPI环比改善有限。具体看,PPI环比改善幅度有限。黑色金属冶炼和压延加工业环比下降0.1%,近期地产链风险事件频发,叠加粗钢平控的落地,黑色系工业品小幅下行;7月国际原油价格有所回升,石油和天然气开采业、石油煤炭及其他燃料加工业PPI环比上涨4.2%、0.2%。

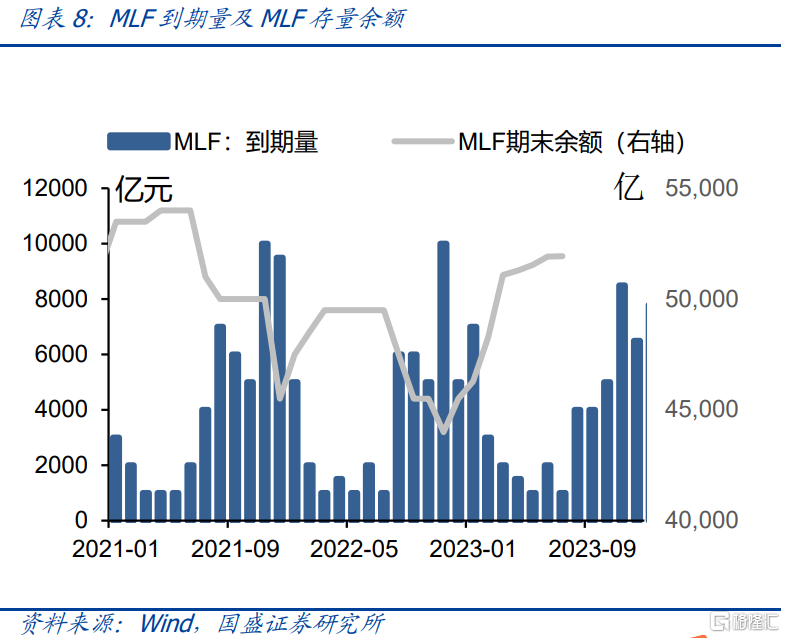

CPI同比转入负值区间,预计央行降息的概率进一步抬升。当前通胀环比改善有限,CPI同比进一步滑入负值区间,经济仍处于低通胀和高青年失业率的组合,显示当前经济内生需求仍偏弱,恢复至潜在经济增速水平,仍需货币财政政策进一步发力,政治局会议强化“逆周期”调节的政策基调。降息方面,预计降息有望在8-10月落地。首先,7月CPI同比转负,居民端实际利率进一步上升,稳定实际利率意味着央行降息需求提升。其次,同时银行端置换存量房贷和地方政府债务置换都降低了银行资产端成本,负债端需要相应的调整,因而存在降息需求。再次,高实际利率和低回报率,各市场化主体的融资需求回落,高实际利率抑制了部分融资需求。降准方面,预计8-9月存在降准的可能。一方面,随着地方债发行节奏加快,以及8月和9月MLF分别到期4000亿元,资金存在一定的缺口,虽然央行可以通过MLF、公开市场操作、再贷款等多种方式补充流动性,但同样可以通过降准来释放长期流动性以弥补资金缺口;另一方面,相比其他补充流动性的方式,降准也更能降低银行负债端成本。

利率预计将继续下降,长债和二永依然占优。存在一定资金缺口意味着央行在8、9月有降准可能,而通胀压力减轻、融资偏弱以及银行降负债成本需求都会带来降息需求,央行同样有可能在8-10月降息,利率有望进一步打开下行空间。虽然包括房地产在内的稳定经济政策密集发力,这将对短期债市情绪上形成压制,并带来调整风险。但政策总体未有大幅超预期,而且从政策落地效果来看,有待继续观察,因而对市场调整风险有限。同时,基本面上外需持续回落,内需疲弱,特别是地产行业,投资端和上游行业可能会面临更大的传导压力。而融资需求依然疲弱,资金将持续保持宽松,政府债券节奏发力总体影响有限,债市配置力量依然较强。因而我们认为债市依然会走强,策略上长债和二永依然占优,10年国债依然有望下降至2.4%-2.5%。

风险提示:

政策变化超预期;地产行业未来走势仍存不确定性。