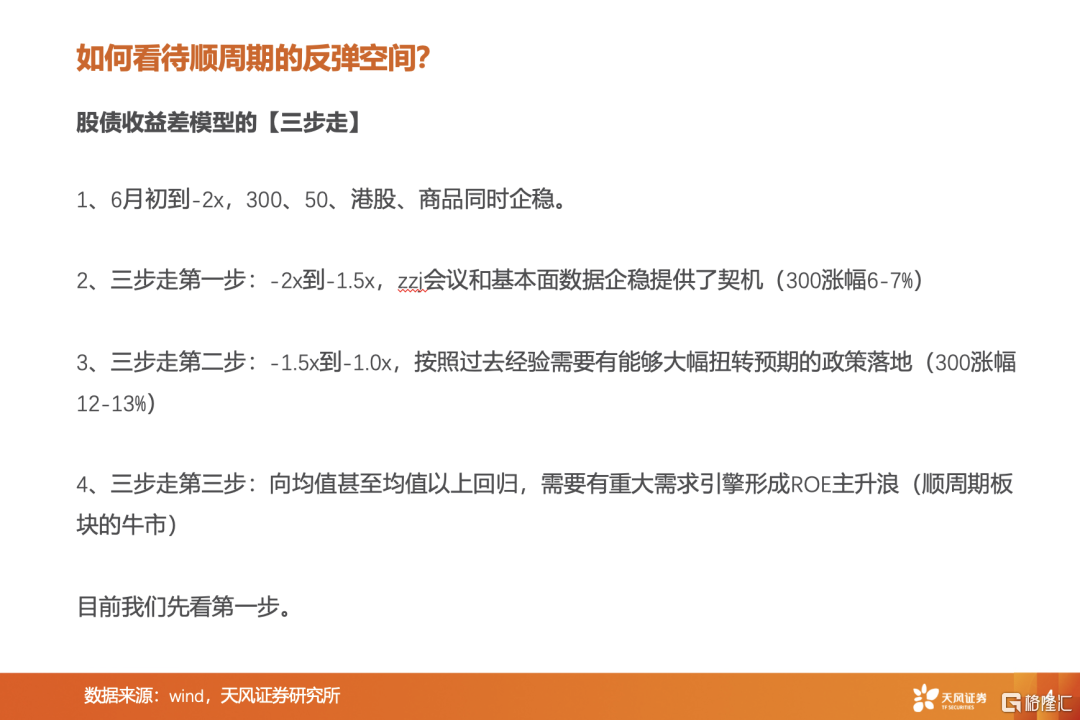

在政治局会议之后的路演过程中,一个感触是,客户普遍认为市场处于底部,需要增加一些权益的配置,但是具体又没找到哪个行业或者哪类板块一定比其它的好很多,尤其是中期维度很多事情看不清。

于是很多客户增加了对指数的配置,比如以300为代表的宽基ETF,近期华泰柏瑞300ETF规模直奔1000亿。

我们的核心观点还是在大盘搭台后(下图在股债收益差的模型基础上,测算了顺周期板块的空间),更看好成长板块(算力、数字经济、半导体、新能源车和智能车)。

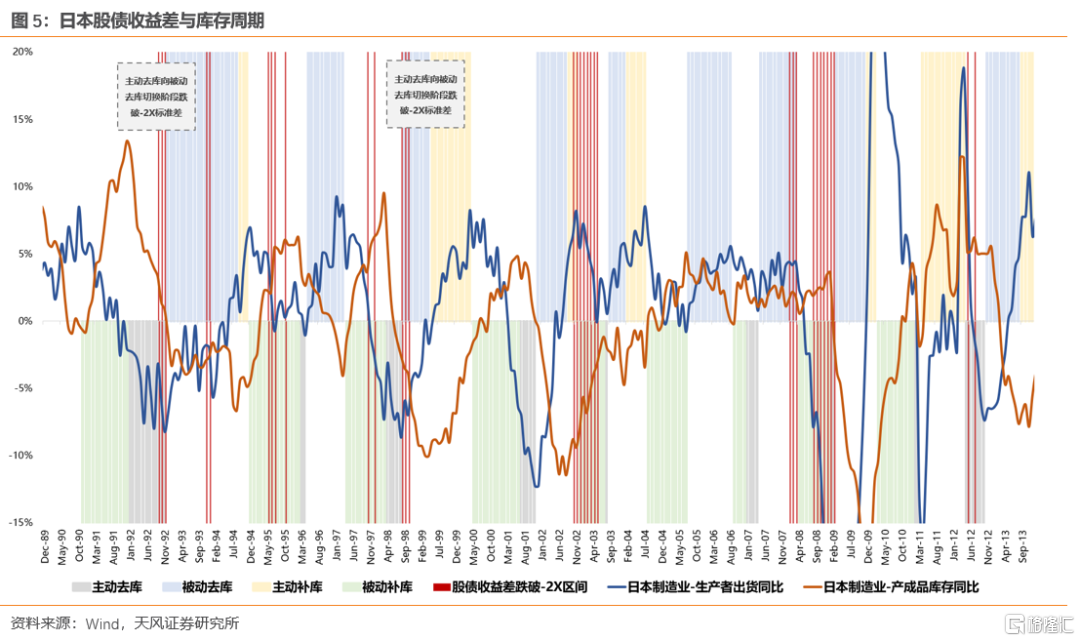

本篇文章的核心内容是复盘90-00年代,日本GDP下台阶的过程中,每次股债收益差触及-2X标准差后,日股各个行业反弹的情况:

1. 日本股市泡沫破灭后股债收益差有哪些经验规律?

1)增速降档往往伴随着长端利率降档,加上经济下行时权益市场的风险释放,股债收益差的运行中枢也缓慢下移。1990-1998年(泡沫快速消化+亚洲金融危机)、2008-2016年(金融危机、0利率和负利率政策)两个阶段股债收益差中枢大幅下行。

2)经济基本面下行的年份,股债收益差跌破-2X的情况并不少见,但多数时候不会在-2X标准差下方停留太久。1990年以来连续3个月以上处在-2X标准差下方只有3次,都伴随长端利率的快速下行。

3)经济下行和通胀数据低迷是股市熊市的触发因素。大部分跌破-2X的情况发生在短周期也走弱的年份;两次例外则发生在通缩预期非常强烈的阶段。

4)以库存周期划分,股债收益差跌破-2X主要发生在被动补库阶段,以及主动去库阶段的尾声。

2.历次跌破-2X标准差后,日本股市大盘和行业如何表现

1)跌破-2X后反弹时点和高度,取决于盈利表现是否改善及改善幅度:

弱趋势通常对应ROE下行或磨底区间,股债收益差反弹高度在均值之下;强趋势通常对应ROE周期上行,股债收益差可以涨至+1X标准差甚至更高。

2)ROE上行动力来自内生周期和外需提振:2012年之后日本逐步走出自身衰退周期,ROE在2012年磨底之后趋势上台阶;03-06年的牛市则是叠加了全球的强补库周期(主要贸易伙伴中国和美国都处在补库周期内)。

3)ROE上行阶段股债收益差高点更高,顺周期板块超额收益也更显著。而在相对弱的复苏区间内,顺周期板块更多是分化走势,市场风格也更为均衡。

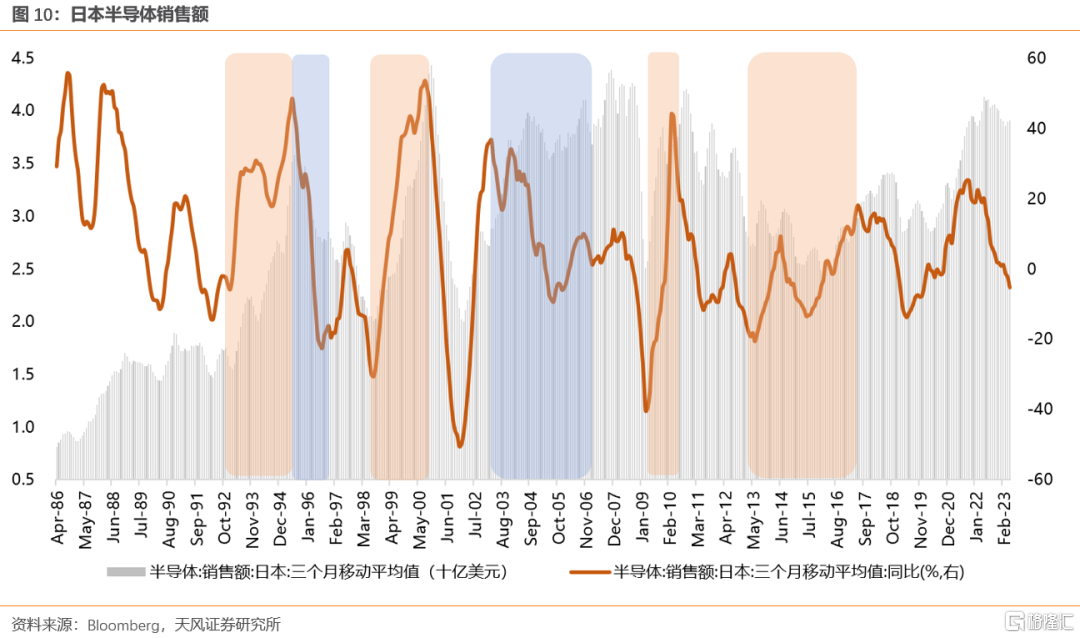

4)成长和高端制造板块更多取决于自身产业周期:以半导体产业为例,东证电器指数有超额收益的几轮牛市,都对应日本半导体销售上行周期(1993-1994年,1998-2000年,2009年,2012-2015年)。

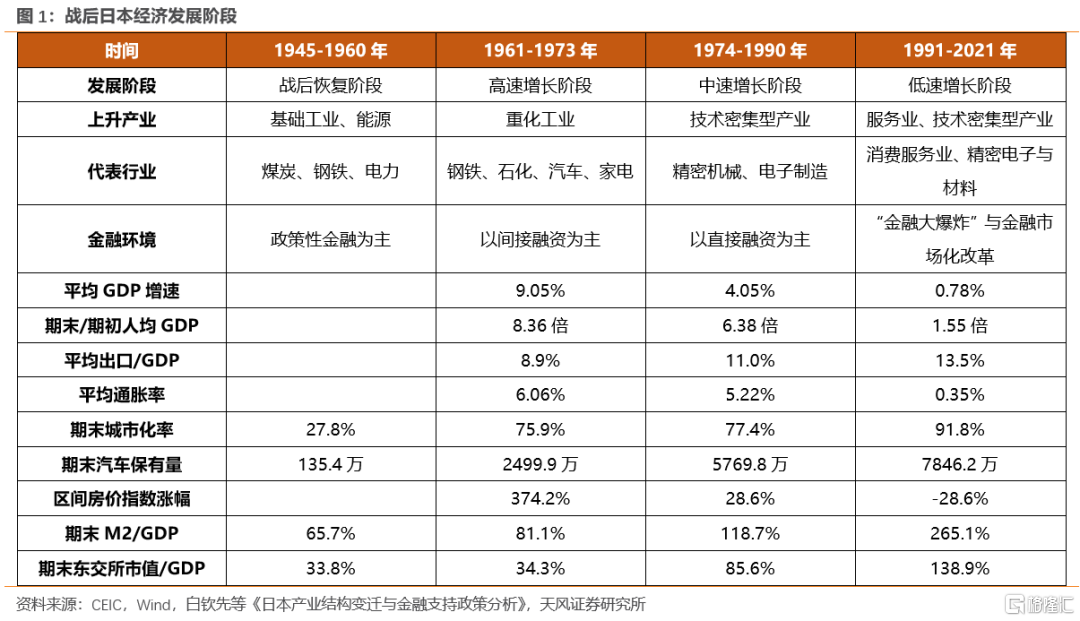

在此前的报告《增速降档阶段日本股市如何表现——日本经济与产业研究总论》(2023.6.18)中,我们将战后日本经济发展划分为四个阶段,本篇我们从股债收益差的框架出发,进一步讨论增速降档阶段的股市特征。日本股市1989年见顶,2012年6月见底,本篇主要以1990年初-2012年末为区间,梳理历次日本股债收益差触及-2X标准差之后的表现规律。

01

日本股市泡沫破灭后股债收益差有哪些经验规律?

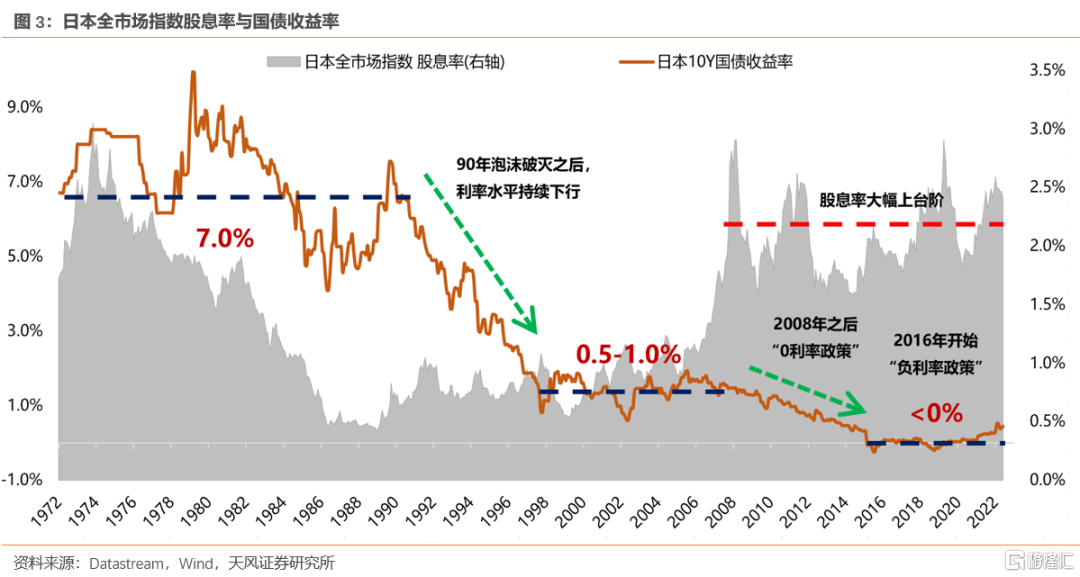

特征一:增速降档往往伴随着长端利率降档,加上经济下行时权益市场的风险释放,股债收益差的运行中枢也缓慢下移。

整体来看,1990年之后日本全市场指数股债收益差可划分为四个阶段:

1)1990年-1998年,泡沫快速消化+亚洲金融危机:长债利率快速下行,股市趋势性下跌,股债收益差中枢持续下移。

2)1999年-2007年,长债利率中枢不再明显下移,股市宽幅震荡,股债收益差波动区间收窄。

3)2008年-2016年,金融危机之后启用“0利率政策”,2016年启用“负利率政策”,长债利率中枢再度下移,股市先跌后涨,股债收益差中枢随利率水平下移。

4)2017年之后,随着基本面爬出底部,长债利率仅在19年处于负值区间,此后逐步回升;与此同时日本股市维持慢牛步调,股息率也维持在较高水准,股债收益差中枢不再下移。

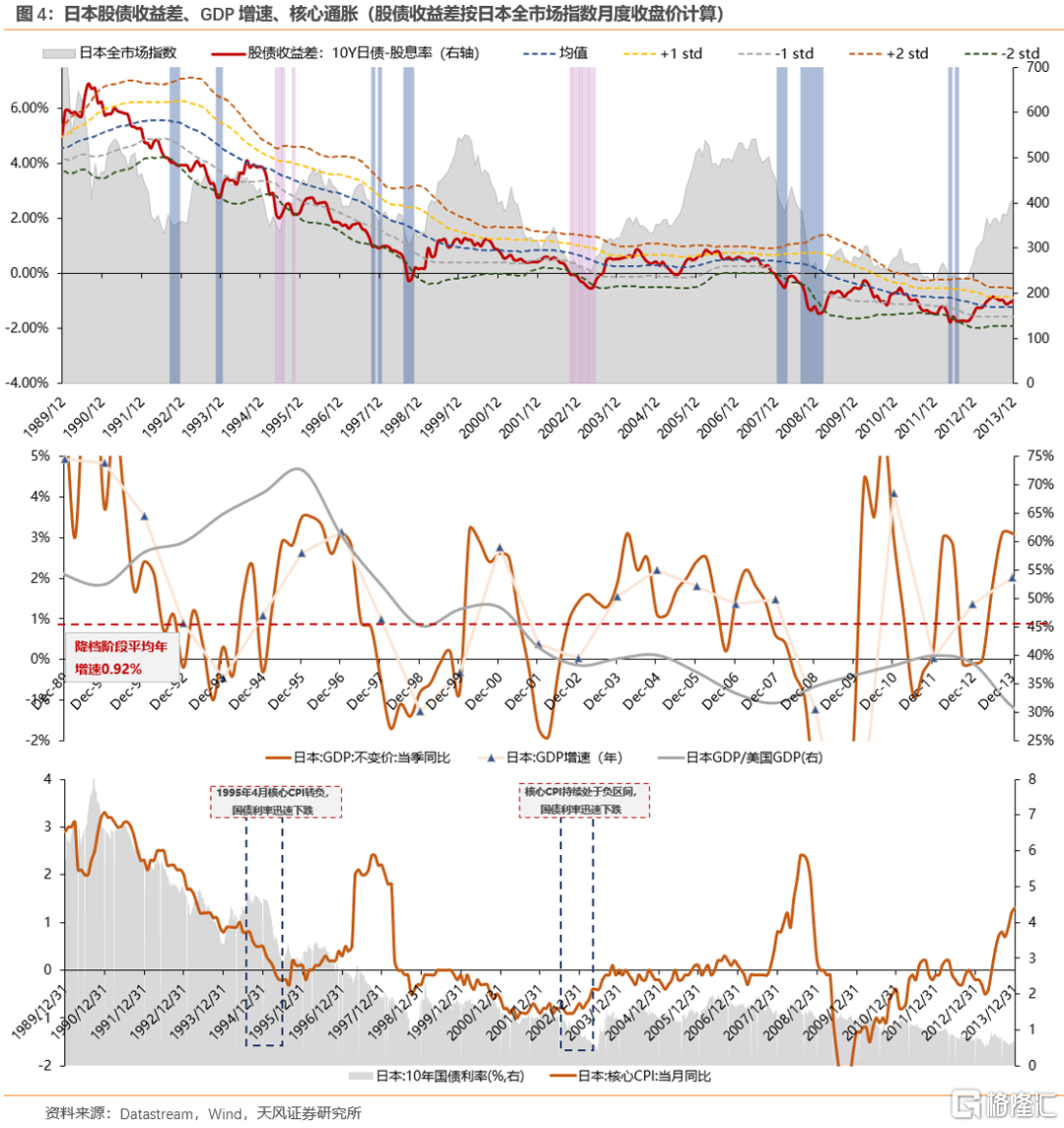

特征二:经济基本面下行的年份,股债收益差跌破-2X的情况并不少见,但多数时候不会在-2X标准差下方停留太久。

按照日本全市场指数月线收盘价计算,1990年以来连续3个月以上处在-2X标准差下方只有3次,都伴随长端利率的快速下行:

1)2002年10月-2003年5月,持续8个月:经济增速仍然低迷,核心CPI连续处于负区间,国债收益率快速下行。

2)2008年8月-2009年2月,持续7个月:金融危机爆发,重挫股市;零利率政策出台,国债收益率下行。

3)2016年1月-2016年7月,持续7个月:经济增速回落,股市调整;同时负利率政策出台,国债收益率下行。

此外,经济增速降档(1990-2012)的各阶段内,股债收益差的波动区间也有差异。在宏观环境相对更好的1999-2007年,股债收益差多在“-2X~+1X”通道之间;而在泡沫快速消化或经济表现更差的1990-1998年、2008-2012年间,股债收益差多在“-2X~均值”通道之间,期间股市的反弹幅度也更小。

特征三:经济下行和通胀数据低迷是股市熊市的触发因素。

长周期下行区间内也有短周期波动,下图蓝色柱状表示跌破-2X标准差是发生在GDP增速下行的年份,紫色柱状表示跌破-2X标准差是发生在GDP增速上行的年份。可以看到,大部分跌破-2X的情况发生在短周期也走弱的年份。

两次例外(紫色框)发生在通缩预期非常强烈的阶段,并伴随国债利率的快速下行。1995年日本与美国经济总量比值达到历史最高,1996年日本GDP增速继续回升,但在1995年4月日本核心CPI转负,随即全市场指数跌破-2X标准差;2002年下半年日本GDP同比在基数效应下企稳回升,但核心CPI持续处于负值,股市在低位释放恐慌情绪后开启反弹。

特征四:以库存周期划分,股债收益差跌破-2X主要发生在被动补库阶段,以及主动去库阶段的尾声。

被动补库阶段-2X对市场支撑最弱,这一点较好理解,因为被动补库阶段是企业盈利情况最差的时候,库存上升、需求端走弱。此时看景气深不见底,比较容易出现长时间处于-2X以下的情况。

进入到主动去库阶段后,基本面更接近景气拐点,市场预期开始改善。但在主动去库向被动去库切换的阶段,也时有看到持续跌破-2X的现象。我们推测这更多是景气波动带来的预期落空——类似A股过去半年发生的情况,在主动去库阶段尾声市场往往抢跑进行复苏交易,期间如果看到实际数据走弱,预期落空,则可能出现比较深的调整。

但确认进入到被动去库的复苏阶段后,-2X的支撑会逐渐变强。且这时国债利率也会伴随宏观预期改善而企稳或小幅回升,股市上行空间打开。能够形成大牛市的,都来自于持续且幅度较大的主动补库区间,比如1998Q4-2000Q1、2003Q2-2004Q2、2005Q2-2006Q1。

02

历次跌破-2X标准差后,日本股市大盘和行业如何表现?

1990-2012年历次日本股债收益差跌破-2X标准差大盘表现如下表。整体来看,跌破-2X标准差后会持续多长时间并不容易把握,短可以不到一个月,长可以超过半年,这取决于市场对经济基本面的预期变化。

从见底之后的高度和持续时间来看,强趋势集中在降档区间的中部,1999年-2007年是日本经济表现相对较好的年份,期间叠加了全球强补库周期,对每一轮短周期复苏形成了强化,也对应了股市的上涨。除去科网泡沫的影响(纳斯达克指数从00年3月跌到02年9月),这一阶段日本股市事实上是牛长熊短。08-12年间日本经济受外部冲击再度走弱,直到12年后逐步走出衰退方才启动长牛。

而在泡沫消化阶段和危机阶段,股市见底之后更多是低位的弱修复,持续时间也相对较短。

特征一:跌破-2X后反弹时点和高度,取决于盈利表现是否改善及改善幅度

1)弱趋势通常对应ROE下行或磨底区间:1991-1998年之间日股全市场ROE趋势下行,期间仅在96-97年阶段性回升。因此90年前半段几轮趋势,要么持续时间较短(1993.3-1993.9;1993.11-1994.6),要么反弹高度有限(1995.6-1996.6,后半段ROE回升,但股债收益差也仅反弹至-1X~均值之间)。

08年金融危机爆发,企业盈利受到重挫,08年日本全市场股债收益差数度跌破-2X,直至09年3月反弹,但当时企业盈利只是不再恶化,还未看到明显改善,因此股债收益差高点仅反弹到-1X~均值之间。

2)强趋势通常对应ROE周期上行:1998年日股全市场ROE见底并在2000年之后趋势回升,因此00年代的几轮牛市持续时间长,且涨幅可观(均在50%以上)。其中,1998.10-2000.2牛市中,股债收益差高点冲击+1X附近;强补库区间的2003-2006年牛市,股债收益差两次高点都触及+1X~+2X之间。

2012年5月全市场指数股债收益差再度跌破-2X并在底部震荡5个多月。此后日本经济逐渐走出衰退周期,ROE持续回升,股市于2012年11月见底并开启近3年长牛。这一阶段股债收益差多数时候都在均值~+1X区间运行。

特征二:ROE上行动力来自内生周期和外需提振

2012年之后日本逐步走出自身衰退周期,ROE在2012年磨底之后趋势上台阶;03-06年的牛市则是叠加了全球的强补库周期(主要贸易伙伴中国和美国都处在补库周期内)。

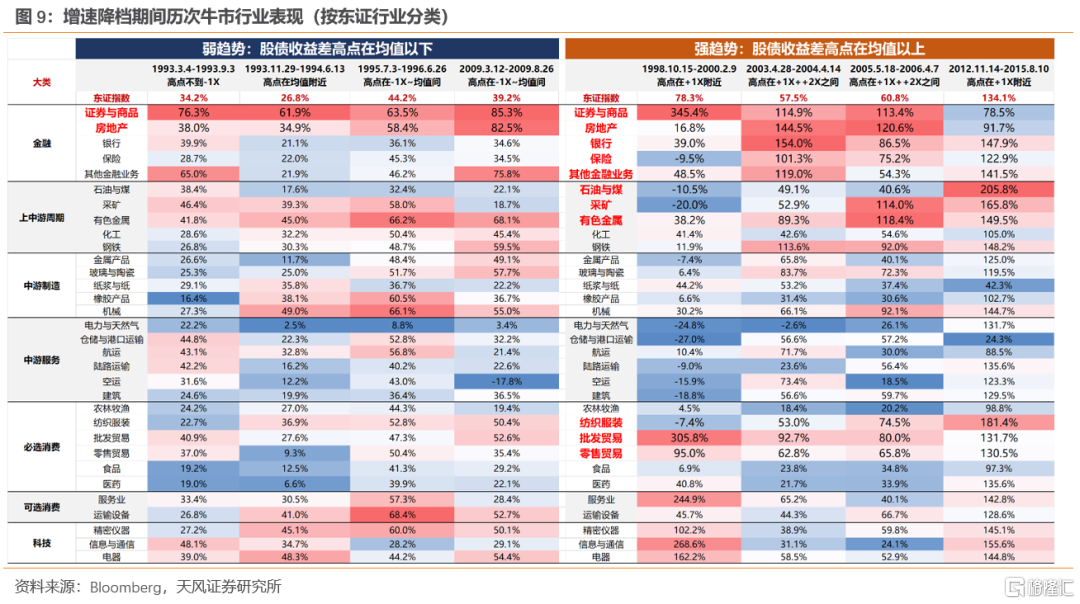

特征三:ROE上行阶段股债收益差高点更高,顺周期板块超额收益也更显著

1)强趋势之下(股债收益差高点在均值之上),金融、上中游周期、必选消费等顺周期板块超额收益更明显。

1998.10-2000.2全球科技股泡沫阶段,券商和成长股领跑;

2003-2006年强补库周期,金融地产和上中游周期大幅领先;

2012-2015年逐步走出衰退周期的牛市中,银行、上中游周期和必选消费领涨。

2)而在相对弱的复苏区间内,顺周期板块更多是分化走势。只有券商和地产能在历次上涨区间内稳定跑赢市场,整体来看市场风格也更为均衡。

特征四:成长和高端制造板块更多取决于自身产业周期

以半导体产业为例,东证电器指数有超额收益的几轮牛市,都对应日本半导体销售上行周期(1993-1994年,1998-2000年,2009年,2012-2015年);

而在半导体销售下行周期的牛市中,无论市场强还是弱,东证电器指数都明显跑输大盘(1995-1996年,2003-2006年)。

风险提示:历史数据局限性,中外制度环境差异导致的结论偏差,国际关系变化带来经济金融环境变化等。

注:文中报告节选自天风证券2023年08月06日研究报告《增速降档阶段历次跌破-2X后日本股市经验规律——日本系列第二篇》,报告分析师:刘晨明S1110516090006、李如娟S1110518030001、许向真S1110518070006、赵阳S1110519090002、吴黎艳S1110520090003、余可骋S1110522010002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。