中金资源递表港交所:毛利率56.5%,持有2项矿山采矿许可证

2022-04-08 09:52:00

中金资源控股集团股份有限公司(以下简称“中金资源”)日前向港交所递交上市申请,拟登陆港股主板,创升融资为其独家保荐人。

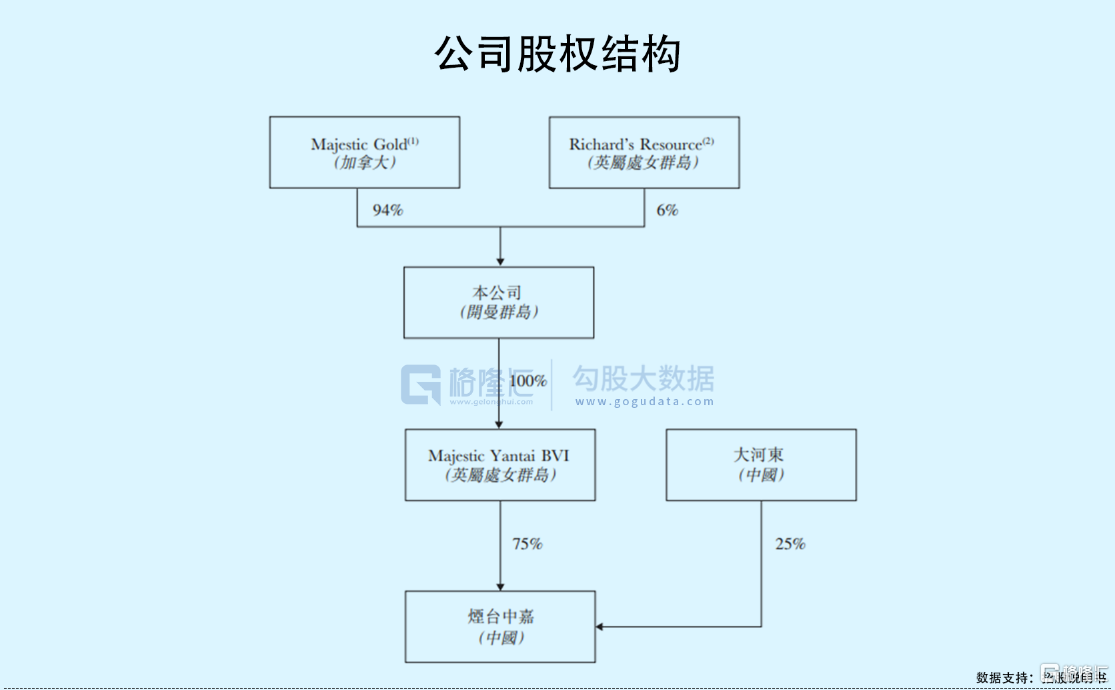

中金资源的历史可追溯到2005年3月,由Majestic Gold透过Majestic Yantai BVI与独立第三方烟台市牟平金矿成立公司的主要附属公司烟台中嘉作为中外合作合资企业,开展业务活动。Majestic Gold为多伦多证券交易所创业板上市企业(股票代号:MJS.V),主要在加拿大、澳大利亚以及通过公司于中国主要从事矿产收购、勘探及开发业务。

截至IPO前,控股股东为Majestic Gold,持股94%;Richard’s Resource持股6%。

毛利率高达56.5%

中金资源是一家黄金勘探、开采及加工公司,战略性地位于山东省烟台市。

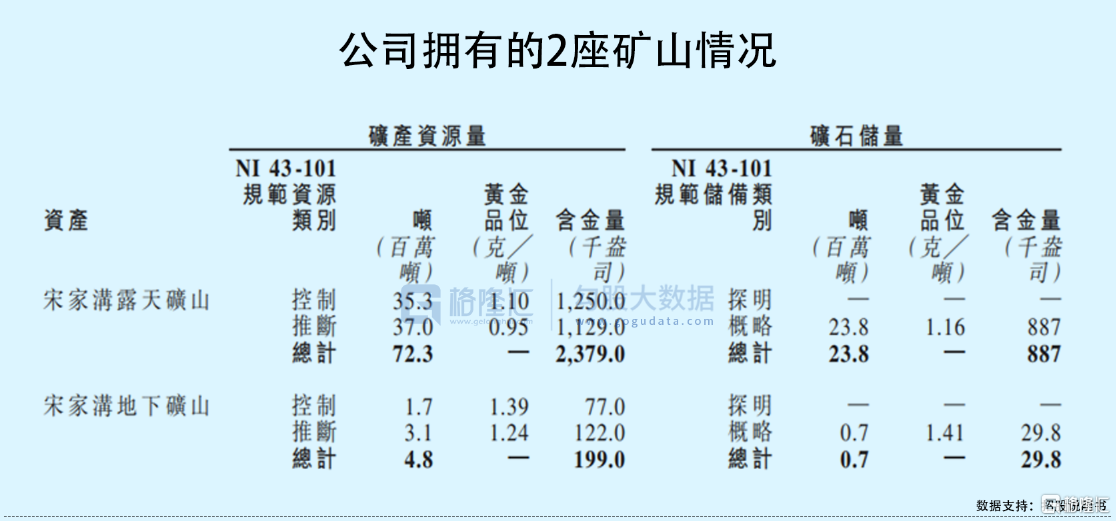

目前,公司拥有2座矿山资产及相关基础设施,包括:1项年许可矿石产量为90万吨的露天黄金矿,即宋家沟露天矿山;1项年许可矿石产量为9万吨的地下黄金矿,即宋家沟地下矿山;1个年处理矿石能为约为200万吨的选矿厂;1座总存储容量约为42.2百万立方米的尾矿库。

其中,中金资源持有2项矿山的采矿许可证,到期时间均为2031年。

报告期内,中金资源主要销售由其加工的金精矿制成的金锭,因此销售收入受到黄金的市场波动而波动。

2019财年-2021财年,中金资源录得收入分别为2.29亿元、3.61亿元、2.48亿元,相对应的公司税后利润分别为2719.8万元、1.14亿元、5871.6万元,波动较大。

其中2020财年收入增长主要得益于黄金销量及价格齐升,销量由795.5千克增加24.1%之987.4千克,黄金的平均售价由288.1元/克上升至365.5元/克。也因此,公司毛利率由2019财年的约30.9%上升至2020财年的约54.0%,净利润率由11.9%提升至31.7%。

但由于中金资源身处采矿业,生产安全一直是备受关注,对于公司而言,亦是关乎其日常经营及业绩增长的重要因素。2021财年,尽管黄金的平均售价仍持续上涨,至384元/克,但公司的黄金销量较2020财年削减了34.6%至645.5千克,主要是由于2021年初烟台发生矿山事故,当地主管部门的要求所有矿山进行安全检查而导致2021年2月至2021年8月停止采矿作业,长达半年的停止开采导致黄金产量下降,进而影响当期收入规模。

相对应的公司净利润率下滑至23.7%,而毛利率仍受益于金价上升、采矿分包费用减少而进一步上升至56.5%。

市场份额为1.6%

2021年底,中国黄金资源总量约为15383.9吨。

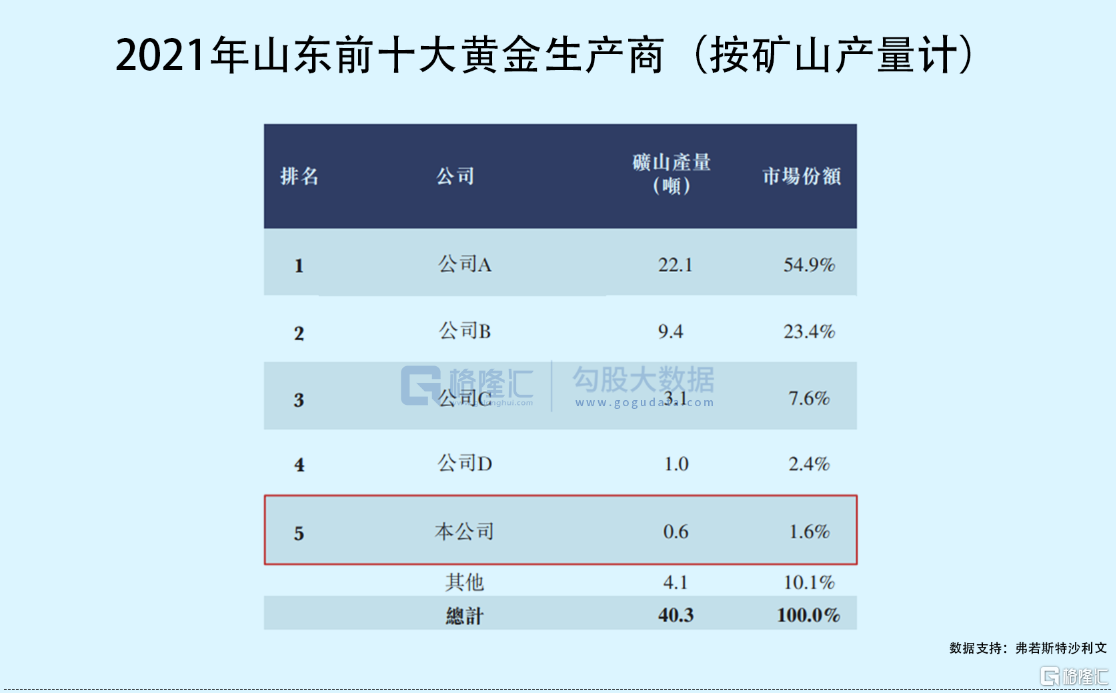

其中,山东省为中国最高黄金探明资源量的省份,2021年黄金探明资源量约为4494.9吨,占2021年中国黄金探明资源总量的29.2%。同时,山东亦是中国金矿生产的黄金的最大来源,2016年-2020年均稳定生产黄金55吨以上,2021年则受停产影响,产量减少至40.3吨。

正因如此,山东省的黄金开采行业发展较为成熟,且行业趋于集中。截至2021年,山东省约有30家从事黄金开采的黄金生产商。按金矿产量计算,前五大黄金生产商占山东省金矿总产量的约89.9%,其中第一大生产商市场份额高达54.9%、第二大生产商则占据市场23.4%的份额。

尽管中金资源为山东省第五大黄金开采公司,但其市场份额仅为1.6%,远不足以与前两大生产商相媲美。

值得注意的是,2019财年-2021财年,中金资源向独立第三方黄金冶炼厂山东国大销售金锭产生的收益分别约占73.1%、93.0%及100.0%,存在单一依赖大客户的情况。

小结

目前,中金资源主要依靠2座矿山开展黄金开采作业,由于经营许可证的特性,短期内公司日常经营得到一定保障。但尽管如此,其业绩波动仍受到黄金价格波动、开采量等因素影响,同时生产事故风险难以预料,对其后续业绩造成一定不确定性。