近日,国宏工具系统(无锡)股份有限公司(以下简称“国宏工具”)披露了首次公开发行股票并在科创板上市招股说明书(申报稿),保荐人(主承销商)为申万宏源证券。

国宏工具是一家专业从事超高精密数控刀具和集成电路封装楔形劈刀的研发、生产、销售和服务的高新技术企业。

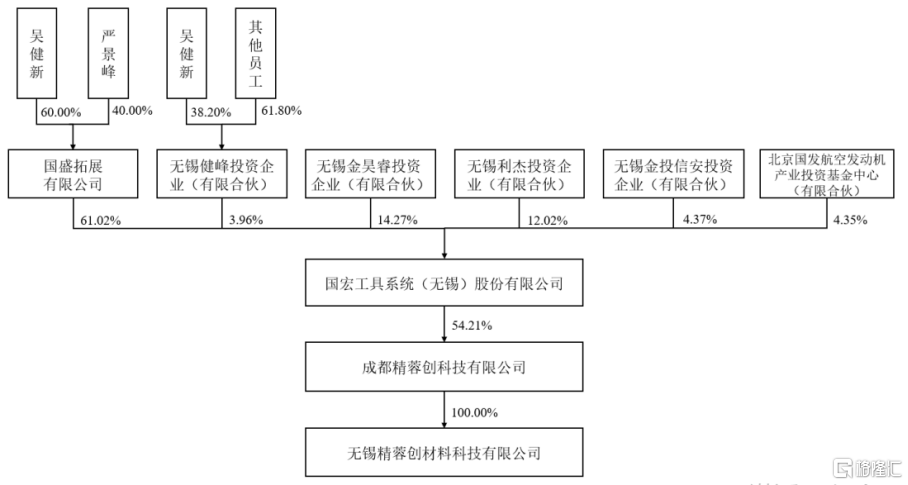

截至招股说明书签署日,国盛拓展持有发行人22,328.96 万股股份,占发行人股本总额的61.02%,为发行人的控股股东。

吴健新作为国盛拓展的控股股东,通过国盛拓展间接控制公司61.02%的股份;此外,吴健新作为执行事务合伙人通过员工持股平台无锡健峰间接控制公司3.96%的股份。综上,吴健新合计控制公司64.99%的股份,系公司实际控制人。

股权结构图,图片来源:招股书

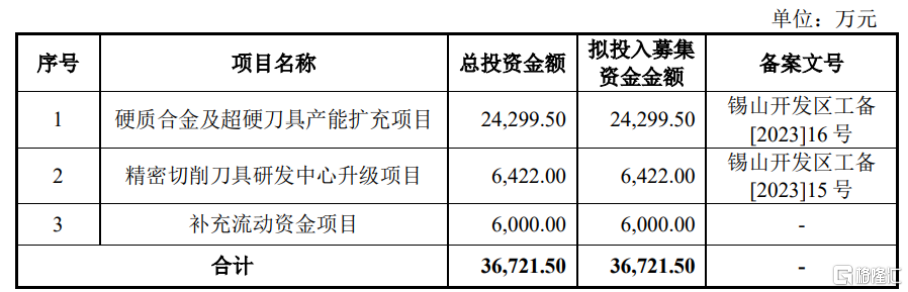

本次IPO拟募资3.67亿元,主要用于硬质合金及超硬刀具产能扩充项目、精密切削刀具研发中心升级项目等。

图片来源:招股书

主营业务毛利率低于同行均值

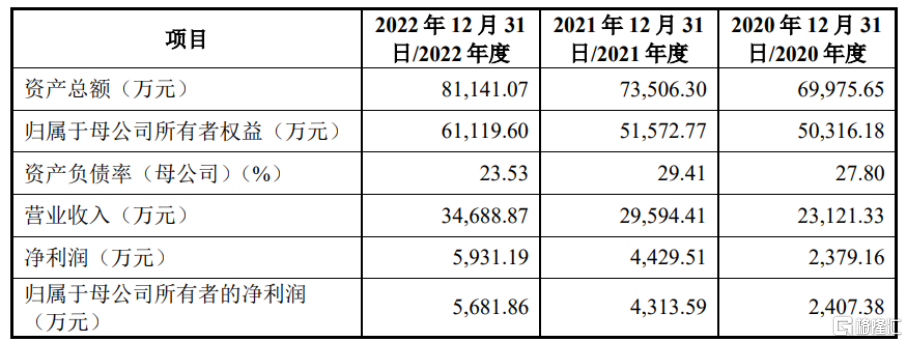

报告期内,国宏工具实现营收分别为2.31亿元、2.96亿元、3.47亿元,净利润分别为2379.16万元、4429.51万元、5931.19万元。

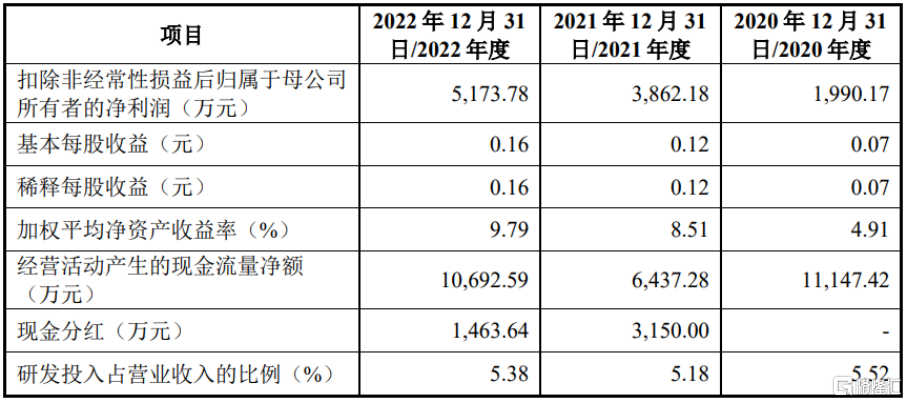

基本面情况,图片来源:招股书

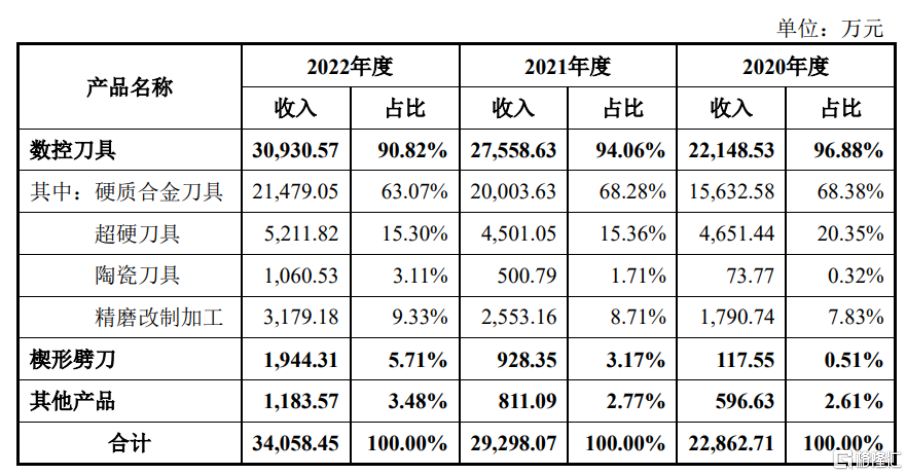

报告期内,公司主营业务收入主要来源于数控刀具和楔形劈刀。报告期内,公司数控刀具产品包括硬质合金刀具、超硬刀具、陶瓷刀具以及精磨改制加工,整体销售收入逐年递增。

同时,报告期内,公司楔形劈刀凭借优异的性能,实现了进口替代,收入持续高速增长。 此外,其他产品主要包括外购的数控刀具、楔形劈刀用辅助工具等。

公司主营业务收入按产品划分情况,图片来源:招股书

国宏工具的内销业务主要集中在华东、西南及华北地区,合计占比70%以上,上述地区为公司的核心销售区域。

公司主营业务收入按区域分布情况,图片来源:招股书

公司产品主要应用于电子信息、航空航天领域,报告期内对相关领域的依赖程度相对较高,存在下游领域集中的风险。

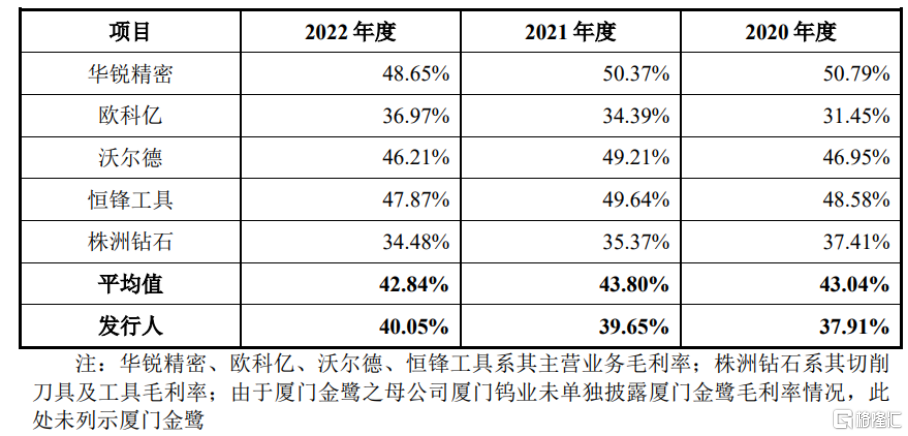

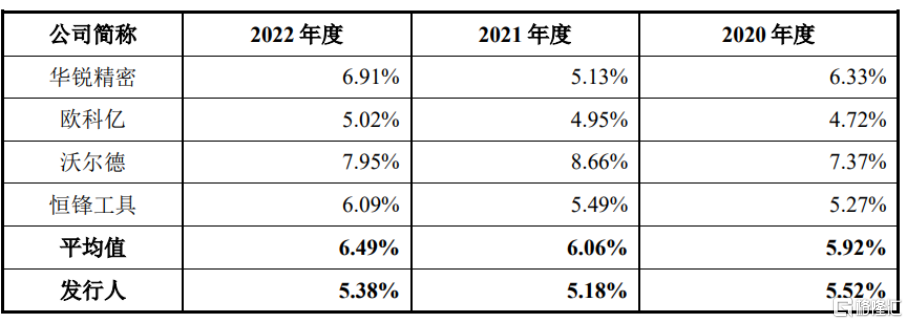

报告期各期,国宏工具的主营业务毛利率分别为37.91%、39.65%、40.05%,低于可比公司均值。

公司主营业务毛利率与同行业可比公司比较情况,图片来源:招股书

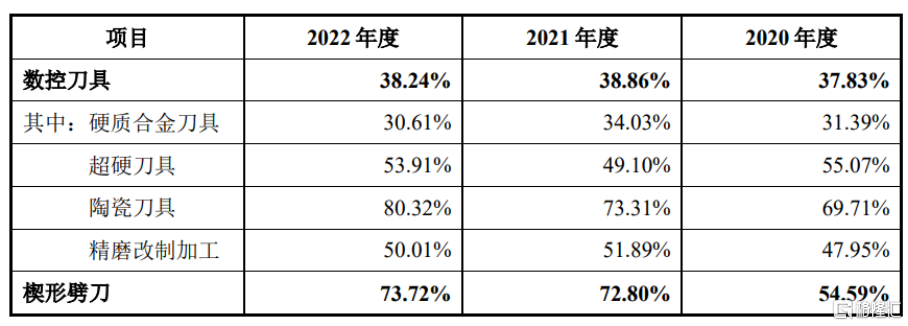

事实上,公司主要产品的毛利率存在一定波动,报告期内,随着产能利用率不断提升,单位成本呈逐年下降趋势。公司在产能支撑并保证合理利润空间的情况下,针对不同客户定制化的需求,综合权衡产品成本、订单规模以及战略目标等多种因素与客户协商确定产品报价,从而导致各期毛利率存在一定波动。

其中,报告期内,公司楔形劈刀毛利率分别为 54.59%、72.80%、73.72%,保持在较高的水平。2020 年公司楔形劈刀业务处于起步阶段,因此单位成本较高,毛利率较低;2021年后逐步开始批量供货,整体毛利率明显提升。

公司主要产品毛利率情况,图片来源:招股书

研发费用率低于同行均值

值得注意的是,随着切削技术向高精度和高效率发展以及材料加工难度的不断增加,下游应用领域对数控刀具的切削性能和精度提出了更高的要求,相应的数控刀具生产企业需要在结构、工艺、涂层等方面不断地进行更新、迭代;而随着下游微电子领域朝着小型化、多功能化、高可靠性及高集成化方向发展,器件的封装也随之朝着细间距、多引脚方向发展,对封装工具楔形劈刀的要求也更严苛, 劈刀生产企业需要在材料、结构和加工技术持续创新。

报告期内,国宏工具的研发费用分别为1276.30 万元、1533.17万元、1864.62万元,研发费用率低于同行均值。

公司与可比公司研发费用率对比情况,图片来源:招股书

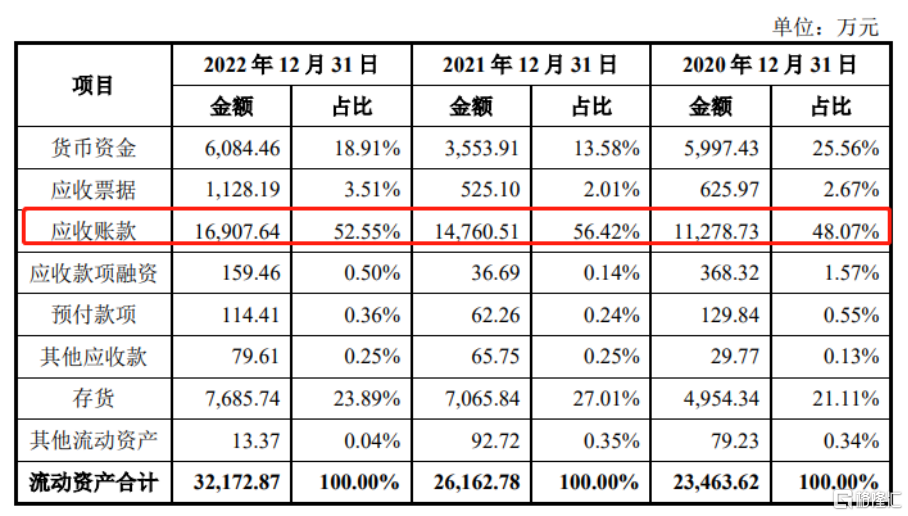

报告期各期末,公司应收账款账面价值占流动资产的比例分别为 48.07%、56.42%、52.55%,应收账款的账期主要在一年以内。未来随着公司业务规模不断扩大,公司应收账款金额将可能继续增加。

流动资产构成及变化分析,图片来源:招股书

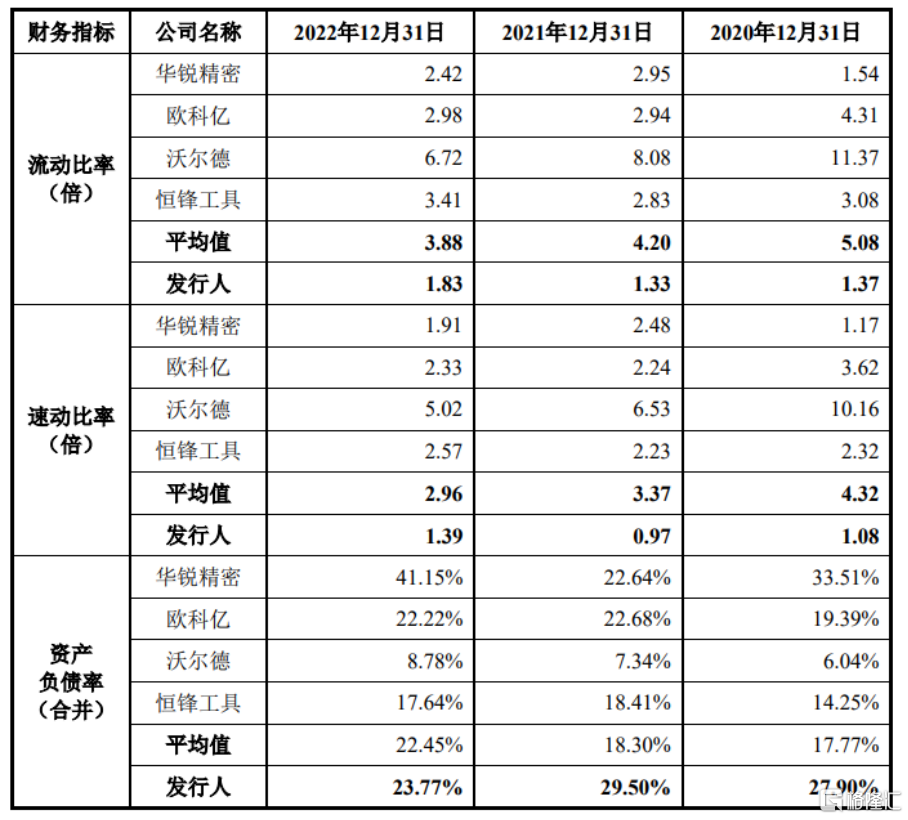

此外,公司速动比率、流动比率低于同行业上市公司平均值,主要系同行业上市公司融资渠道较多,而公司处于快速扩张期,需通过银行借款用于原材料采购以及工程和设备投入,因此导致流动比率及速动比率偏低。随着公司盈利能力提升和股东增资入股,流动比率和速动比率有所改善。

公司与同行业可比公司偿债能力指标的比较情况,图片来源:招股书

报告期各期末,公司借款余额占流动负债的比例分别为76.26%、62.25%、55.30%。如果未来公司经营情况出现不利变化,公司或将面临一定的偿债风险。

结语

整体来说,国宏工具需要坚持研发具有自主知识产权的数控刀具和楔形劈刀,公司要以创新为基石,筑牢发展新动能,以高端工具国产化为目标,以电子信息、航空航天、汽车工业、高端模具数控刀具和特种集成电路封装楔形劈刀为重点发展领域,巩固和强化公司品牌影响力。