宋雪涛:三季度的交易逻辑

2023-07-31 14:15:19

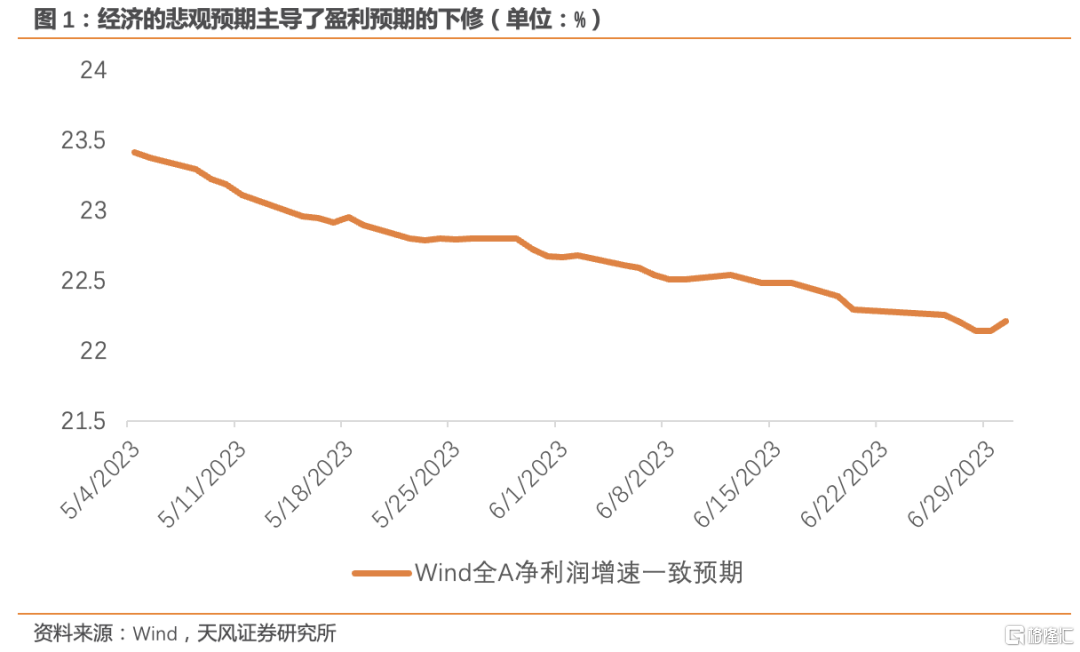

三季度,A股市场的四个定价因子(基本面、政策面、增量资金、风险因素)都较二季度出现好转,虽然幅度不大,但可贵的是弱现实的改善正在发生共振。二季度权益市场降温明显,Wind全A下跌3.2%,部分原因是盈利预期下修,年报季过后,2023年Wind全A的净利润同比增速从23.4%(5月初)下调至22.2%(6月底)。

剔除疫情的外生冲击,经济去地产化伴随潜在增速中枢趋势下行已经成为一条明线,但是年初市场依然认为疫后经济能够回到疫前水平,经济预期的落差感导致市场对于二季度经济评价过度悲观。(详见《中国经济不是二次探底》,202年6月22日)

也因此,市场对于政策的定力估计不足,寄希望于4-5月经济数据转弱能推动稳增长政策加码,但4月政治局会议延续了3月全国两会工作报告的政策态度,保持了较强的政策定力,市场预期再度落空,对后续的政策预期也快速降温,以致于对6-7月的政策转折不抱希望。(详见《逐字逐句解读4月政治局会议》,2023年4月29日)

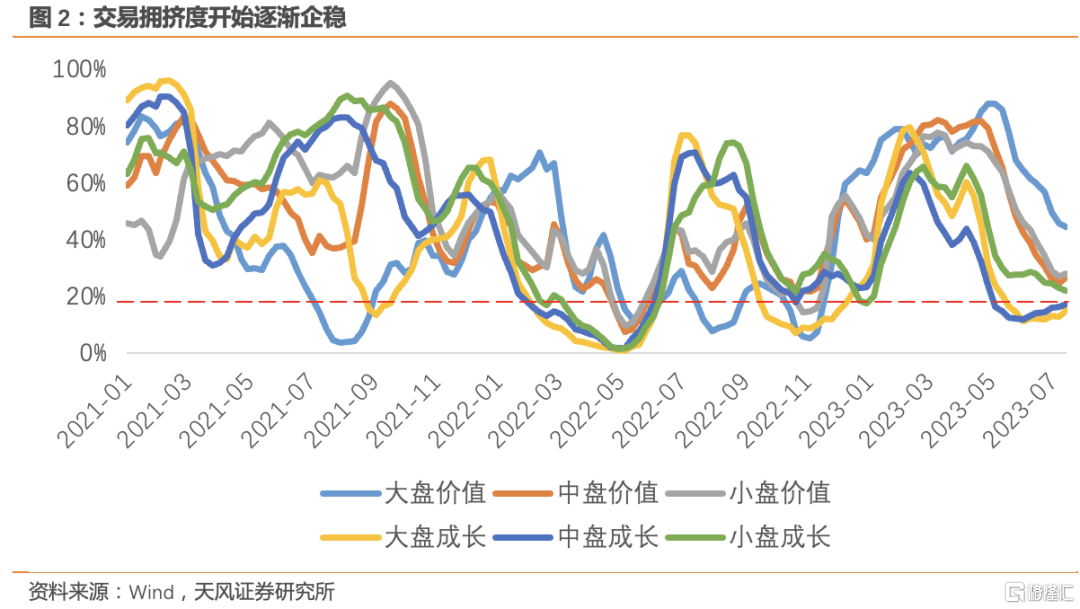

由于经济和政策预期落空,1季末较高的交易拥挤度出现瓦解,市场情绪快速回落,6月底时的交易拥挤度已经接近去年4月底和10月底时的水平,反映出长期悲观的情绪,而这种脆弱的悲观情绪,恰恰又在酝酿市场情绪修复的转机。

进入三季度,市场面临了两个积极因素。一个是胜率维度上,基本面、政策面、资金面(汇率-增量资金)、风险因素(中美关系)这四个方面,都正在发生积极变化,进而产生现实的弱共振。另一个是赔率维度上,市场对经济和对政策都过度悲观,交易拥挤度显示的市场情绪已经足够悲观,大盘指数的风险溢价也到了历史高位,随着市场对经济和政策的预期降低,现实又在点点滴滴的边际好转,这会带来情绪改善。

年初市场是复苏交易的预期强共振,3季度将迎来复苏交易的现实弱共振。

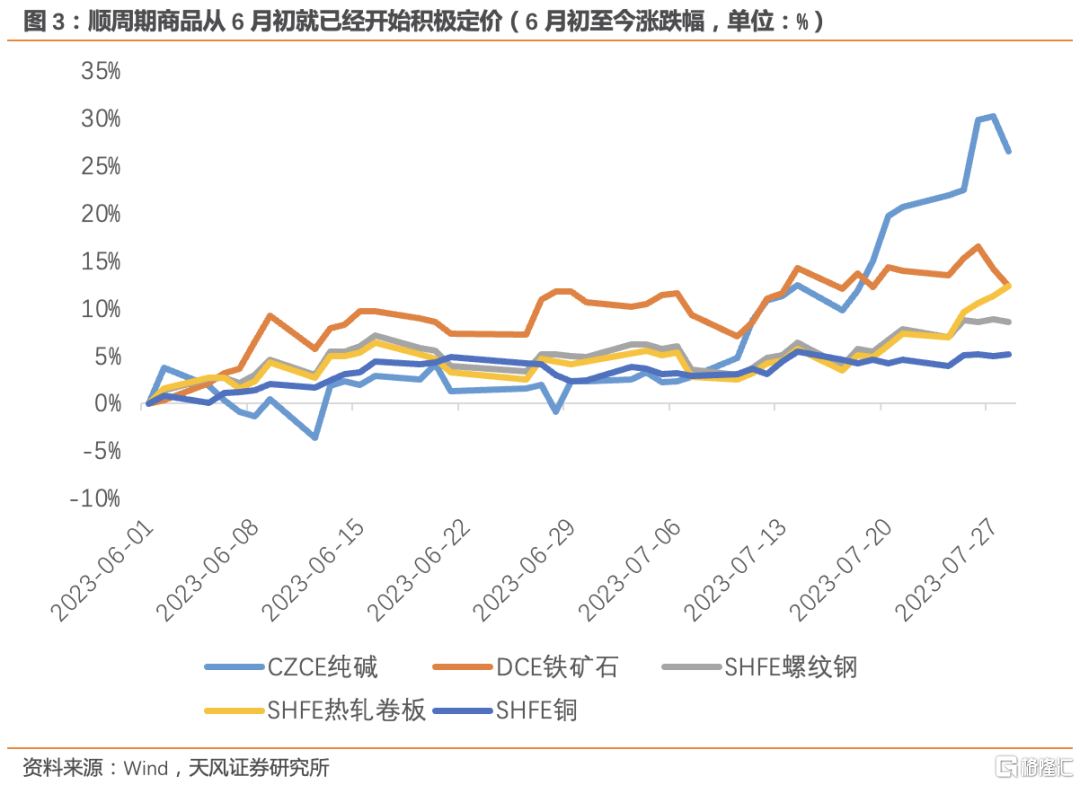

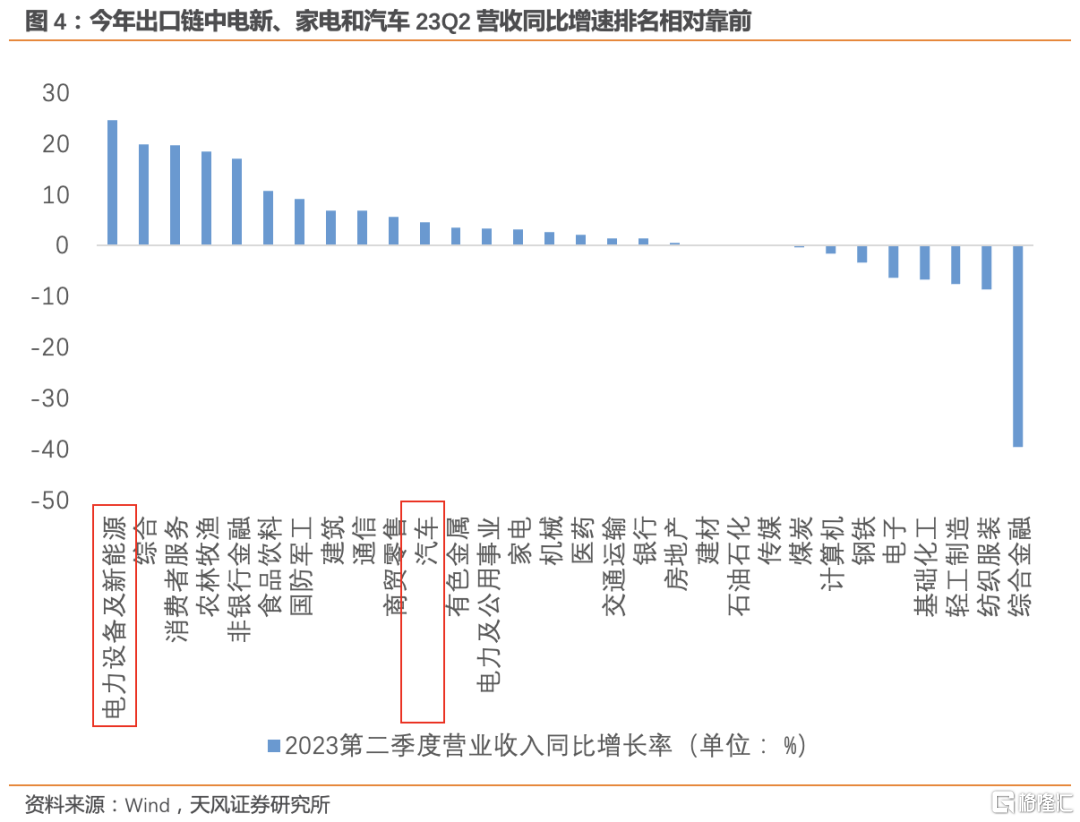

7-8月有望和1-2月类似,复苏交易重启,但幅度也略弱。复苏交易相关行业有望录得超额收益,一是沿着稳增长政策博弈的方向(汽车、基建、地产链等,详见

《从 616 国常会至今都有哪些政策出台?》

,2023年7月10日),二是寻找基本面持续改善复苏的方向(出口链韧性,部分消费持续恢复,详见

《二季度经济数据中的亮点》

,2023年7月20日)。

风险提示

地缘冲突进一步升级;经济复苏斜率不及预期;货币政策超预期收紧

注:本文来自天风证券于2023年7月30日发布的《三季度的交易逻辑》;报告分析师:报告分析师:宋雪涛 SAC 执业证书编号: S1110517090003、林彦SAC 执业证书编号:S1110522100002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。