近日,湖南长步道光电科技股份有限公司(以下简称“长步道”)披露了首次公开发行股票并在科创板上市招股说明书(申报稿),保荐人为海通证券。

长步道立足于机器视觉领域,以机器视觉核心硬件工业镜头为主要产品,助力下游工业企业智能制造和工业自动化水平的提升。

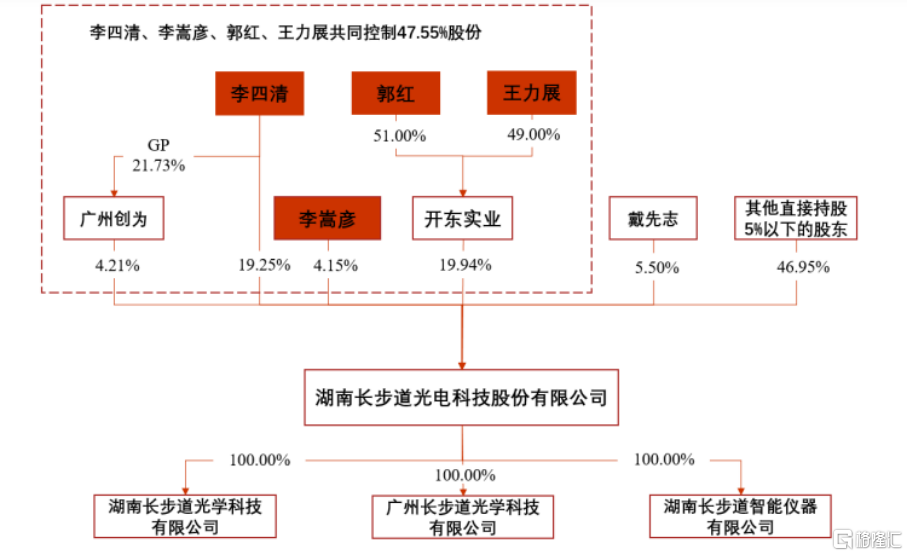

公司控股股东为李四清、李嵩彦和开东实业,公司实际控制人为李四清、李嵩彦、郭红和王力展。其中,李四清、李嵩彦是父子关系,郭红、王力展是李嵩彦配偶的父母,开东实业由郭红和王力展100.00%持股。

李四清直接持有公司19.25%股份,通过广州创为间接控制公司4.21%股份;李嵩彦直接持有4.15%股份;郭红、王力展通过开东实业间接控制公司19.94%股份。

股权结构图,图片来源:招股书

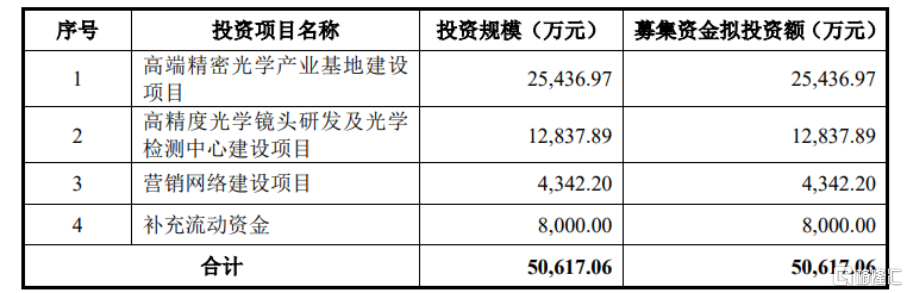

本次IPO拟募资5.06亿元,主要用于高端精密光学产业基地建设项目、高精度光学镜头研发及光学检测中心建设项目、营销网络建设项目等。

募资使用情况,图片来源:招股书

综合毛利率存波动

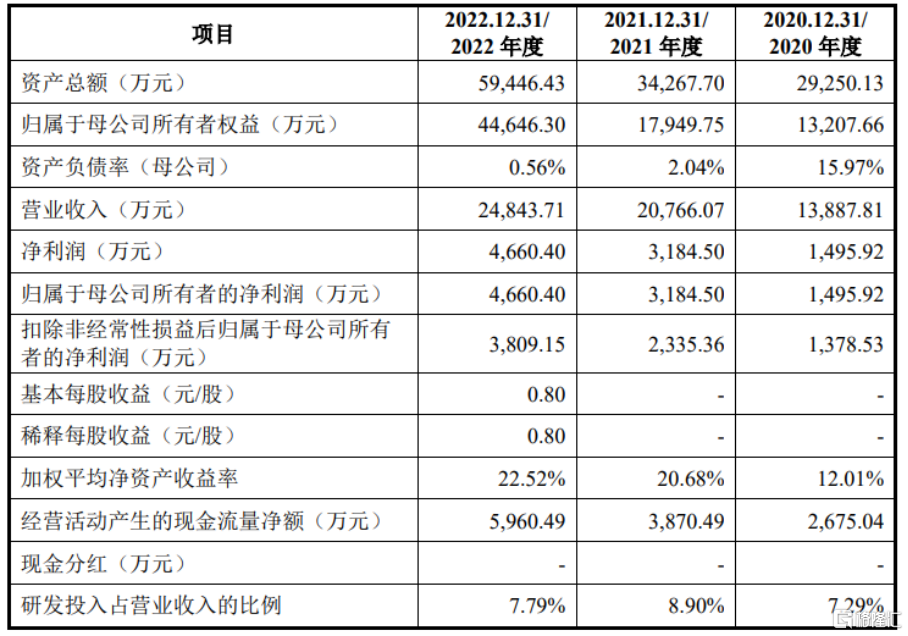

报告期各期,长步道实现营业收入分别为1.39亿元、2.08亿元、2.48亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为1378.53 万元、 2335.36 万元、3809.15万元。

基本面情况,图片来源:招股书

报告期内,公司综合毛利率分别为 43.07%、41.69%、43.49%,存在波动。

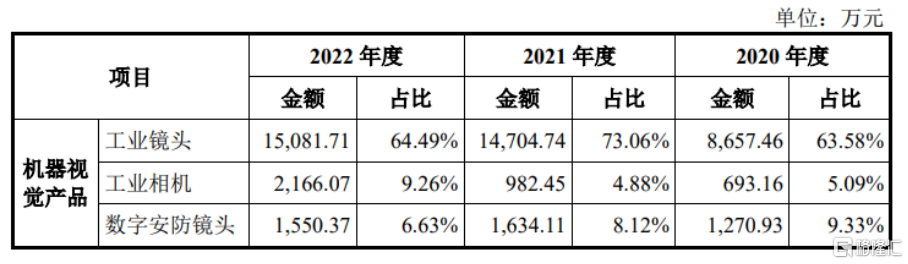

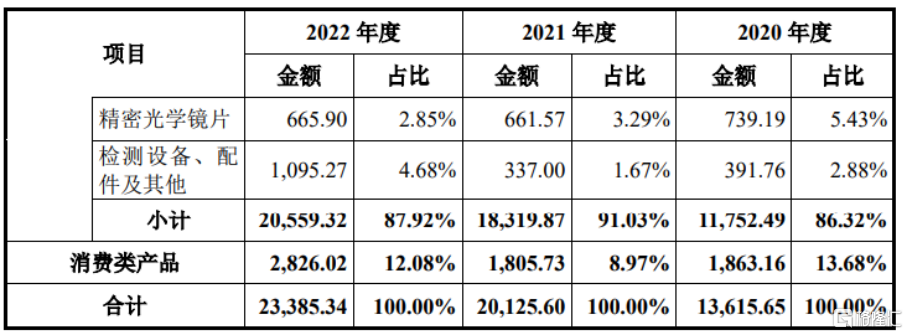

具体从产品结构来看,公司主营业务以机器视觉产品为主、消费类产品为辅,其中机器视觉产品占比85%以上。机器视觉产品中工业镜头、工业相机以及数字安防镜头属于公司收入来源的主要产品。消费类产品主要包括视讯会议镜头、电影镜头及消费类镜片,报告期占比分别为13.68%、8.97%、12.08%。

公司主营业务收入按产品构成分类情况,图片来源:招股书

机器视觉行业市场参与者较多,其中国产工业镜头发展时间较短,且主要集中在中低端领域参与市场竞争,德国Schneider、日本Moritex、日本Computar、意大利 OPTO等海外竞争对手在市场竞争中总体上仍处于优势地位,不仅在资产规模、产品线布局等方面有着较强优势,而且在客户积累、市场口碑、产品功能方面具有先发优势,如果未来海外竞争对手加大在国内市场的销售投入,会导致市场竞争加剧。

事实上,长步道以工业镜头为核心,在工业相机、工业检测设备等产业链条均有业务延伸,同时公司研发设计出电影镜头等高端消费类产品。工业镜头、工业相机及工业检测设备是智能制造和工业自动化应用领域中具有竞争力的产品,但现有市场参与者不断增加,持续推出代表不同技术水平的产品,抢占了现有市场份额,也提升了公司市场开拓的难度。电影镜头是公司积极开拓的新兴产品线,但目前市场上仍然是国外知名品牌占据主导地位,对于电影镜头新兴市场的开拓仍然存在不确定性。

存在重大经常性关联交易

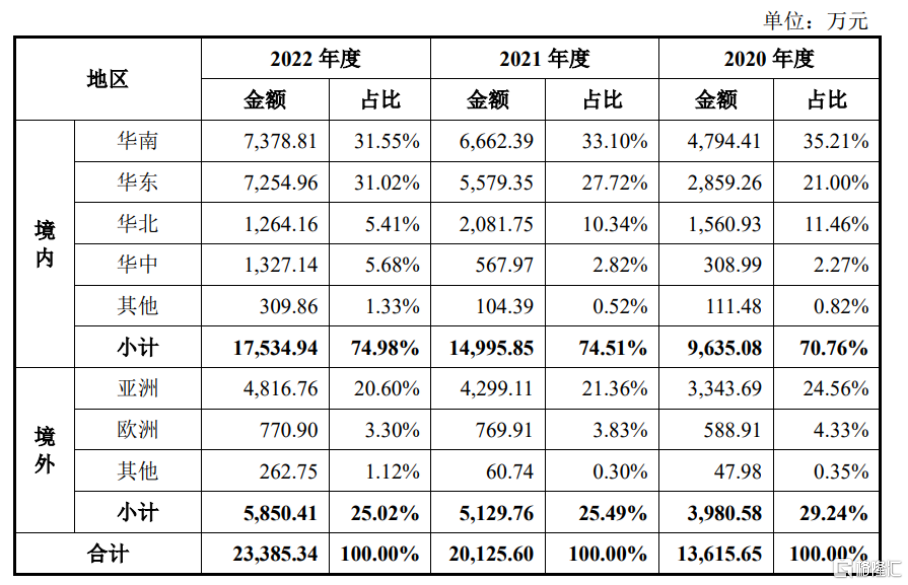

报告期内,长步道的主营业务收入主要源于境内,收入占比均在70%以上。其中,华南、华东、华北以及华中为境内主要收入来源。 同时,境外收入占比分别为 29.24%、25.49%、25.02%,主要来源于亚洲韩国、日本等国家客户。

公司主营业务收入按地区构成分类情况,图片来源:招股书

值得注意的是,报告期内,公司与凌云光、Omron Sentech存在重大经常性关联交易。根据公司和关联客户及供应商的经营需求,公司预计与凌云光、Omron Sentech 的交易将持续存在,若未来公司与关联方持续加大业务合作规模,则公司向关联方采 购、关联方销售的交易金额存在进一步增加的可能性。

此外,公司所处机器视觉行业属于技术密集型行业,工业镜头等机器视觉产品研发生产需要综合应用光学、机械和电子等多学科技术并掌握精密制造工艺,需要公司具备较高的技术水平和研发能力。机器视觉行业下游客户对产品的要求较高,产品应用领域不断拓展,需要公司对产品进行持续研发。

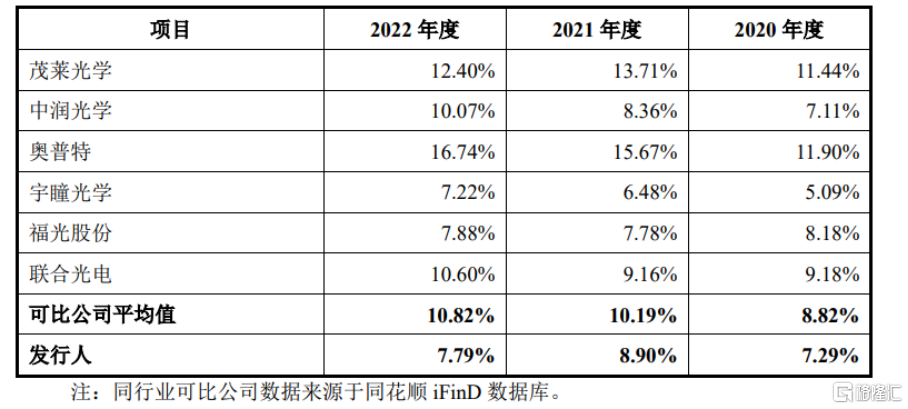

报告期内,长步道的研发费用分别为 1012.09万元、1848.89万元、1934.21万元,研发费用率低于可比公司均值。

与同行业可比公司的研发费用率对比情况,图片来源:招股书

结语

整体而言,长步道需要将产品创新与研发作为公司发展的核心,开发出性能更佳、更高精度的光学系列产品。 在产品方面,公司需要以现有技术为基础实现生产规模扩张;根据行业发展前景决定未来产品方向;与新能源等领域的大中型企业合作,为客户提供定制化产品服务,提高整体订单量。同时,公司未来也要引进国际化订单、学习国际先进技术、引进海内外技术人员,提高公司国际化供给能力。