美国大型银行或面临更严格的资本监管

2023-08-01 14:19:48

美国四大行摩根大通(JPM)、美国银行(BAC)、富国银行(WFC)、花旗集团(C)于近期披露2Q23业绩,净利润均好于市场预期,主要来自净利息收入及非息收入表现良好,资产质量保持稳健。此外,美联储副主席巴尔在近期就加强银行资本监管发表演讲[1],关于资本新规的讨论也成为本次美国四大行业绩会市场关注的焦点。

摘要

2Q23美国四大行净利润超市场预期。1)虽然净利息收入同比增速放缓,但整体表现仍好于市场预期,我们认为主要原因在于加息周期至今银行负债成本管理较好;2)贷款增长明显放缓,仅信用卡贷款保持较快增长,各家银行存款2Q23末较年初均有走低,主要来自流动性收紧及其他高收益产品的竞争;3)非息收入整体好于市场预期,其中交易及财富业务表现较好,投行业务仍未见明显改善;4)信用成本及净核销率持续回升,拨备计提主要集中在零售与写字楼地产敞口,其中WFC信用成本上行幅度较大,整体而言美国四大行资产质量仍相对稳健;5)资本充足率相对平稳,6月美联储压力测试后三家大行已披露新的压力资本缓冲预测,其中JPM与WFC有所下降,而C有所上升。

资本监管或趋严格,银行表达反对意见。美联储副主席巴尔7月11日的演讲及巴三最终版改革成为本次美国四大行业绩会上讨论的焦点,巴尔从多个方面对完善银行资本监管提出了建议,主要包括:1)实施更加标准化的风险资本规则,适用的银行机构范围由当前的总资产>7000亿美元扩大至总资产>1000亿美元银行;2)强制总资产>1000亿美元银行将AFS债券未实现损益计入资本;3)从结果来看,新标准或要求大型银行增加2ppt的资本充足率;4)对全球系统重要性银行的附加资本微调并引入长期债务要求。美国四大行在业绩会上均表达反对意见,指出严格的资本要求提升或导致银行竞争力下降,部分业务转移至非银机构,可能为经济带来潜在的衰退和信用风险。

风险

宏观经济走弱超预期,美联储降息超预期。

正文

美国四大行2Q23业绩超预期

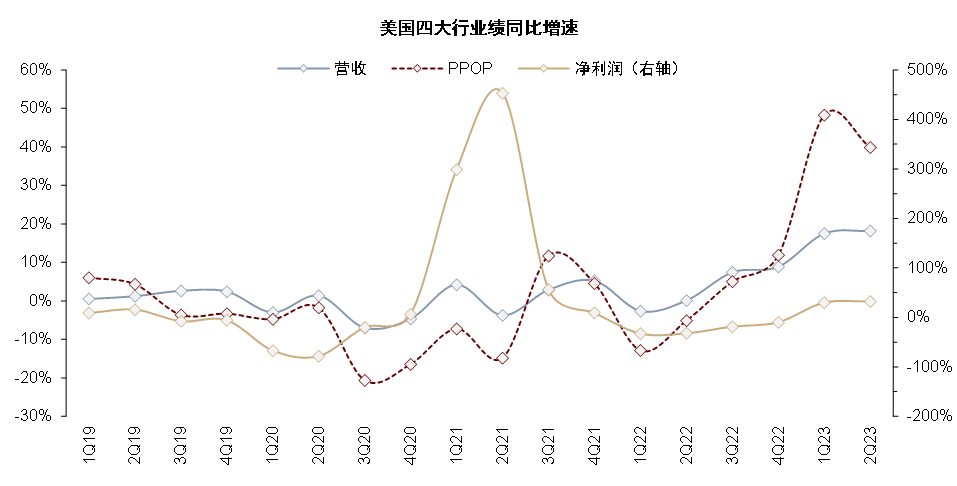

美国四大行摩根大通(JPM)、美国银行(BAC)、富国银行(WFC)、花旗集团(C)于2023年7月14日和7月18日陆续披露2Q23业绩,营收同比增长18%,拨备前利润同比增长40%,净利润同比增长32%,增速处于历史较高水平,好于市场预期,主要来自净利息收入及非息收入表现良好,资产质量总体稳健,拨备计提较低基数略有增加。

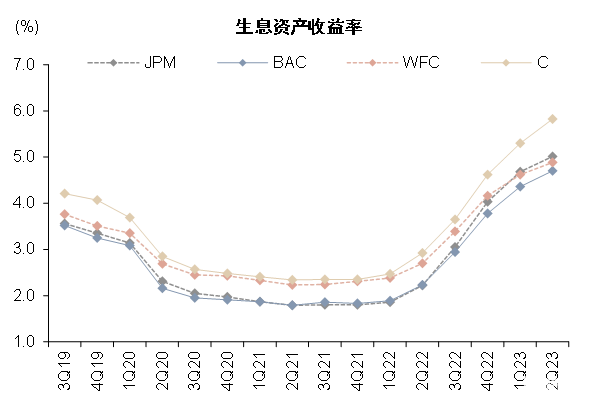

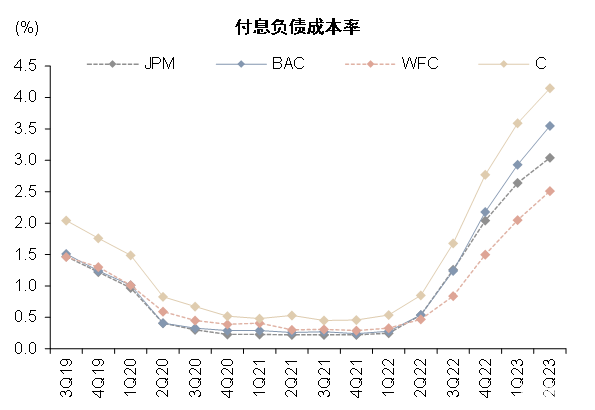

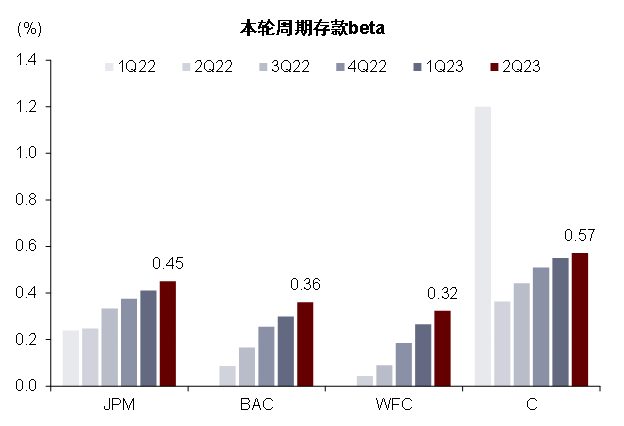

净利息收入受益于加息,存款成本表现好于预期。JPM、BAC、WFC、C净利息收入在2Q23分别同比增长44%、14%、29%、16%,若剔除收购第一共和银行(FRC)影响,JPM 2Q23净利息收入同比增长38%,整体表现好于市场预期。业绩会上,各家银行均对2023年净利息收入指引有所上调。我们认为市场目前对于2023年内美联储加息路径的预判相对清晰,但存款定期化、重定价趋势尚存在不确定性。我们测算2Q23末JPM、BAC、WFC、C存款beta分别为0.45、0.36、0.32、0.57,付息负债成本环比升幅收窄,我们认为主要得益于银行近年客户基础较快增长且客户关系粘性显著增强。

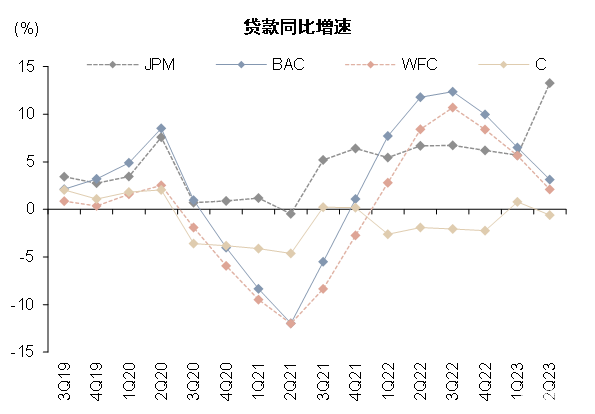

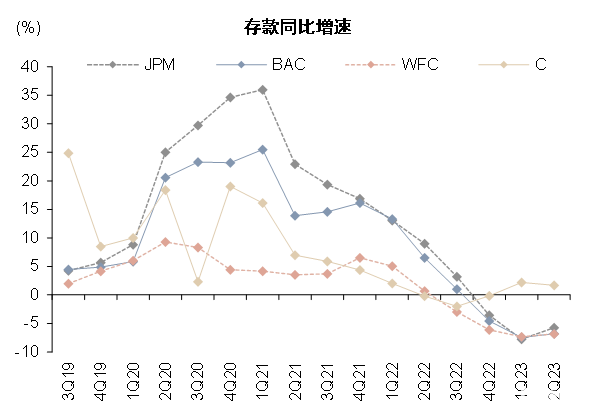

信用卡贷款增长保持韧性,存款余额环比普遍回落。JPM、BAC、WFC、C贷款在2Q23分别同比变动13%、3%、2%、-1%,存款在2Q23分别同比变动-6%、-7%、-7%、1%。其中JPM若剔除FRC影响,2Q23贷款与存款分别同比变动0%、-8%。美国四大行普遍表示信贷需求正跟随美国经济走弱,其中信用卡贷款较年初仍保持了良好的增长,但其他类别贷款增幅较小。存款方面,四大行存款较年初均有下降,主要来自流动性的收紧及其他高收益产品竞争。JPM在2Q23业绩会上展望,2023年全年贷款温和增长,存款小幅下降,较上一季度指引无太大变化。

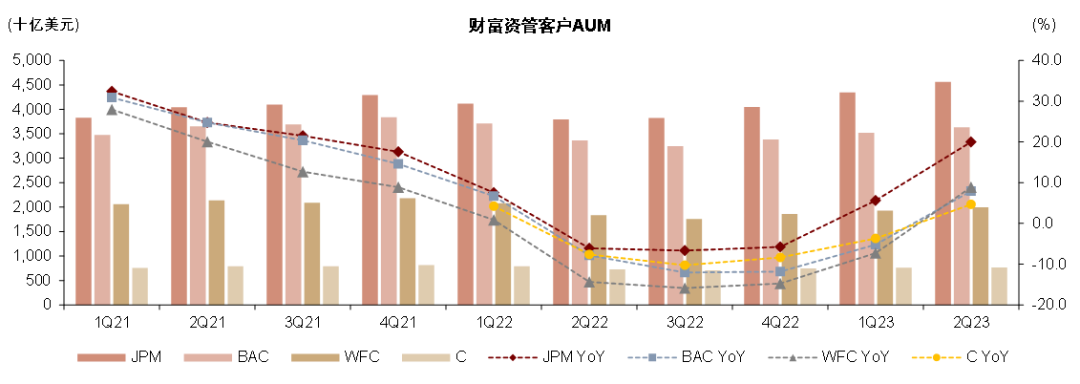

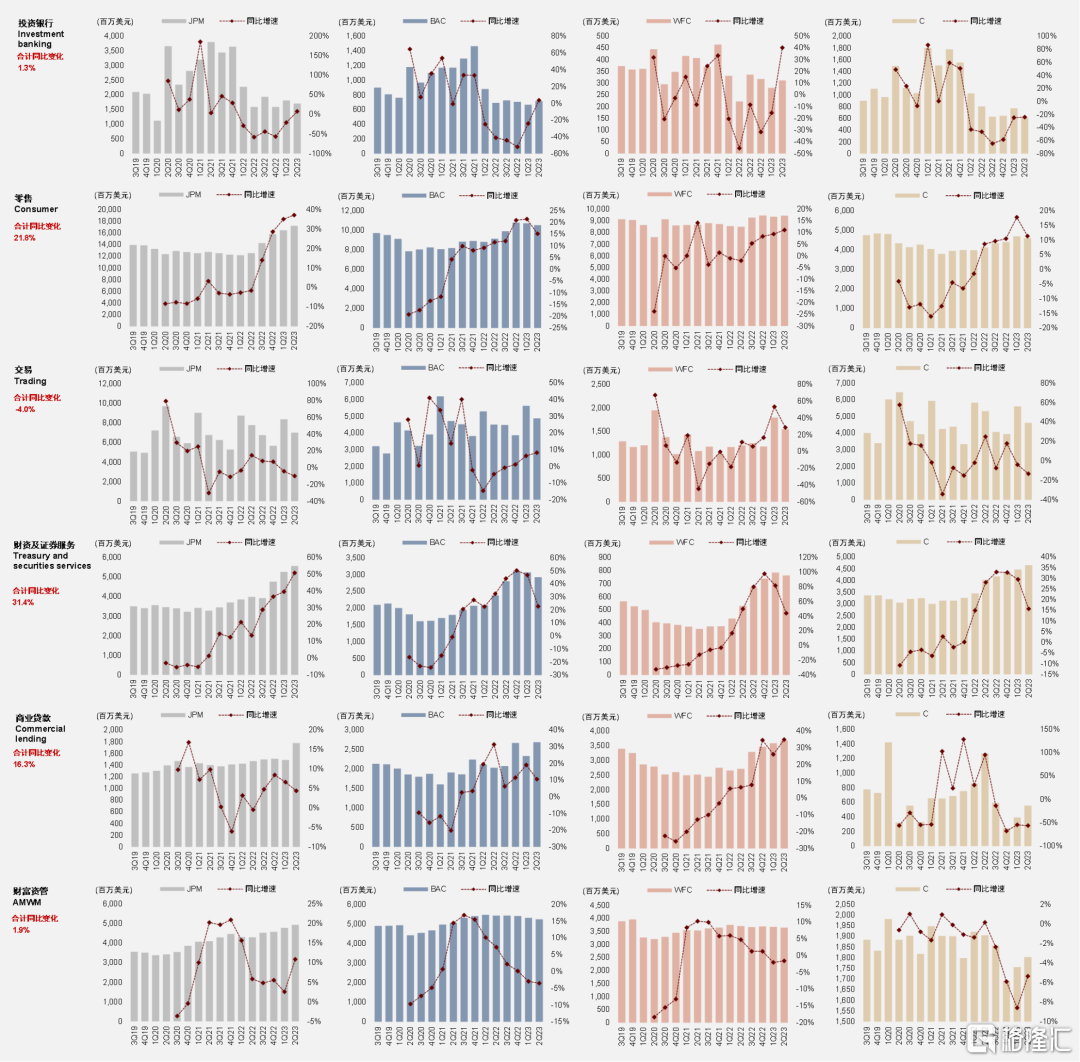

交易及财富业务表现较好,投行业务仍待反弹。JPM、BAC、WFC、C非息收入在2Q23分别同比变动25%、8%、8%、-28%,若剔除FRC影响,2Q23 JPM非息收入同比增长5%。我们看到交易与财富业务在2Q23对美国四大行非息收入贡献度较高,2Q23交易业务虽然环比回落,但相比2022年下半年有明显改善,财富管理业务方面2Q23各家银行AUM增长良好,带动财富管理手续费改善。虽然二季度投行业务市场活跃度略有改善,但各家银行投行业务在2Q23仍表现不佳,我们预计下半年或仍将面临挑战。

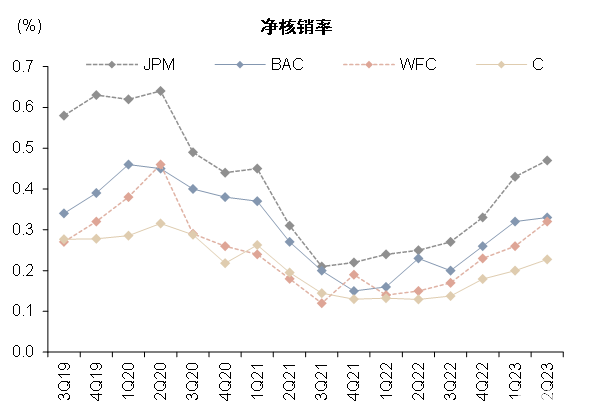

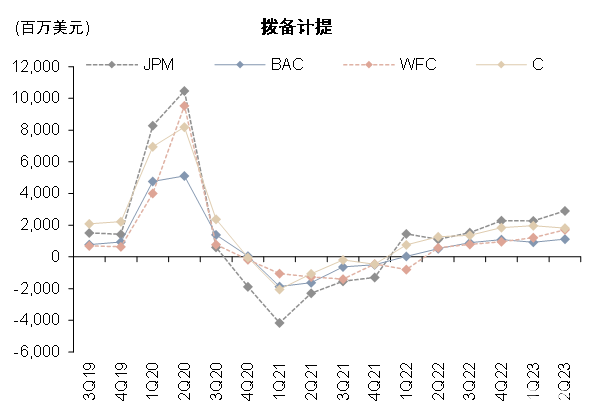

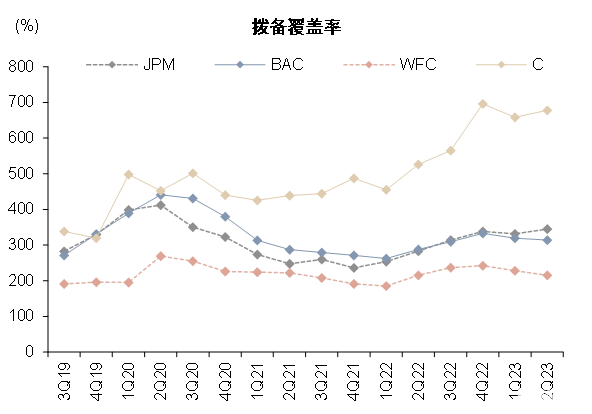

净核销率持续回升,资产质量仍相对稳健。JPM、BAC、WFC、C信用成本在2Q23分别为0.23%、0.11%、0.18%、0.28%,环比变化不大,其中WFC信用成本环比上升5bp为美国四大行中最高,主要原因在于公司针对写字楼敞口计提了较多拨备,关于各家银行商业地产敞口的表述,可详见后文业绩会纪要。美国四大行2Q23净核销率均呈现不同程度的走高,但仍低于疫情前水平,各家银行表示当前美国经济保持了较强的韧性,企业及消费者偿付能力良好,但随着经济走弱,未来信用成本及净核销率或将继续回升。

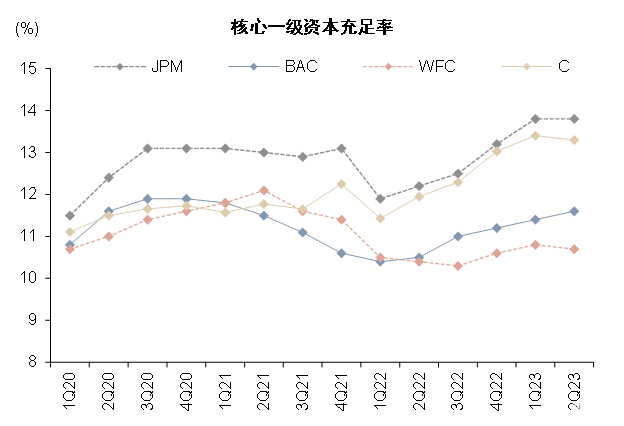

资本充足率相对平稳,资本新规即将来临。JPM、BAC、WFC、C核心一级资本(CET1)充足率在2Q23分别为13.8%、11.6%、10.7%、13.3%,环比分别变动0.0ppt、0.2ppt、-0.1ppt、-0.1ppt,CET1充足率保持相对平稳。2023年6月,美联储宣布了新一轮的压力测试结果,各家银行也在随后几周内披露了最新的压力资本缓冲(SCB)最低资本要求,JPM、WFC、C预计新的SCB分别为2.9%、2.9%、4.3%(BAC尚未公布),当前水平分别为4.0%、3.2%、4.0%。三家已公布的银行中C是唯一一家2023年SCB较去年提升的银行,C表示其内部模型与美联储在非息收入的测试结果上存在较大出入,因此正在与美联储沟通差异的原因。此外,美国四大行均在2Q23业绩会上表达对即将出台的资本监管新规的反对意见,认为提高资本充足率要求可能削弱银行竞争力并增加经济的信用风险,详见后文。

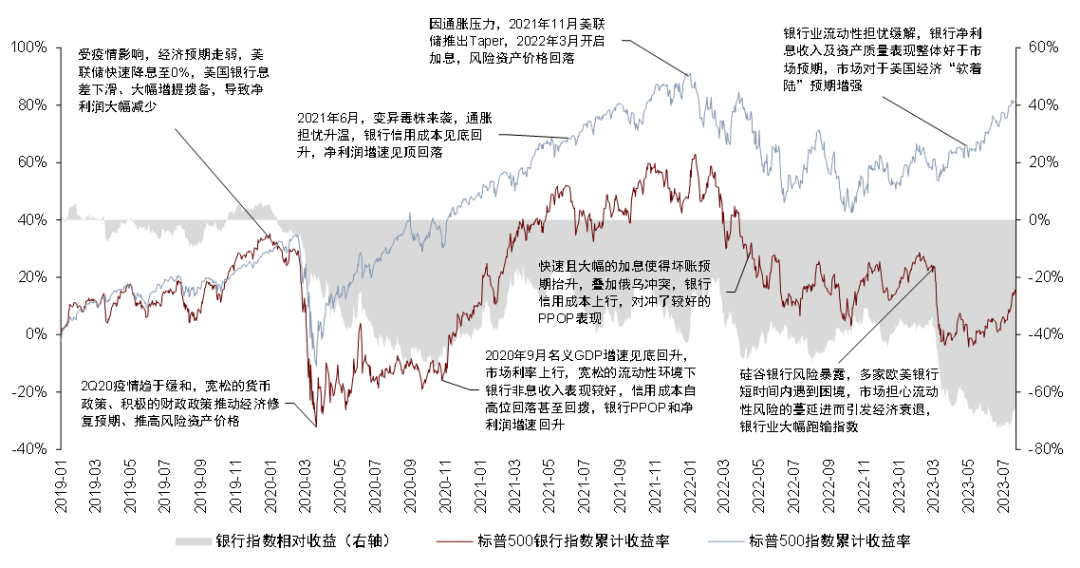

截至7月25日,美国四大行自年初股价平均涨幅9%,较标普500与标普银行指数实现-10%和9%的相对收益。3月份,由于多家欧美银行风险暴露,市场担心银行业流动性风险的蔓延进而引发金融危机与经济衰退,银行股价整体承压,但中小银行受到负面影响明显大于美国四大行。随着5月初JPM完成对FRC的收购,市场对于流动性的担忧趋于缓和,同时美国经济保持良好韧性,高利率环境持续更长时间的可能性进一步上升,导致银行业绩预期上修,因此7月份以来美国四大行股价平均上涨8%,标普500与标普银行指数分别上涨4%、10%,银行业整体跑赢大盘。JPM、BAC、WFC、C目前分别交易于1.7倍、1.0倍、1.1倍、0.5倍静态市净率。

图表:JPM与BAC业绩概览

资料来源:公司公告,中金公司研究部

图表:WFC与C业绩概览

资料来源:公司公告,中金公司研究部

图表:美国四大行2Q2023业绩vs.一致性预期

资料来源:公司公告,FactSet,中金公司研究部

图表:美国四大行净息差整体环比收窄,C持续走阔

资料来源:公司公告,中金公司研究部

图表:本轮周期美国四大行负债成本表现整体好于市场预期

注:存款beta计算方式为存款成本累计变化幅度除以美国联邦基金目标利率累计变化幅度

资料来源:公司公告,中金公司研究部

图表:四大行2Q23贷款同比增速走低,JPM贷款增长主要由于收购FRC

资料来源:公司公告,中金公司研究部

图表:四大行2Q23资本充足率保持相对稳定

资料来源:公司公告,中金公司研究部

图表:美国四大行成本端压力较2022年有所减轻

资料来源:公司公告,中金公司研究部

图表:2Q23并购及证券发行市场活跃度有所改善

资料来源:Capital IQ,中金公司研究部

图表:四大行2Q23财富AUM同比均有增长

资料来源:公司公告,中金公司研究部

图表:2Q23 四大行净利息收入相关业务继续同比增长,交易业务整体下滑,投行业务见底回升

资料来源:公司公告,中金公司研究部

图表:净核销率继续回升,但仍低于疫情前水平

资料来源:公司公告,中金公司研究部

图表:四大行2Q23拨备计提集中在信用卡规模增长及办公楼市场走弱

资料来源:公司公告,中金公司研究部

图表:美国四大行分部ROE

注:BAC与WFC的分部数据为Return on allocated capital,与银行整体ROE不可比

资料来源:公司公告,中金公司研究部

图表:美国四大行分部收入占比

注:分部收入占比分母为图示各业务加总,不考虑业务间抵消和其他项

资料来源:公司公告,中金公司研究部

图表:美国银行指数近年股价表现复盘图

资料来源:Capital IQ,中金公司研究部

图表:2023年以来美国四大行净利润同比增速转正

资料来源:Capital IQ,中金公司研究部

美国银行业资产负债表近况

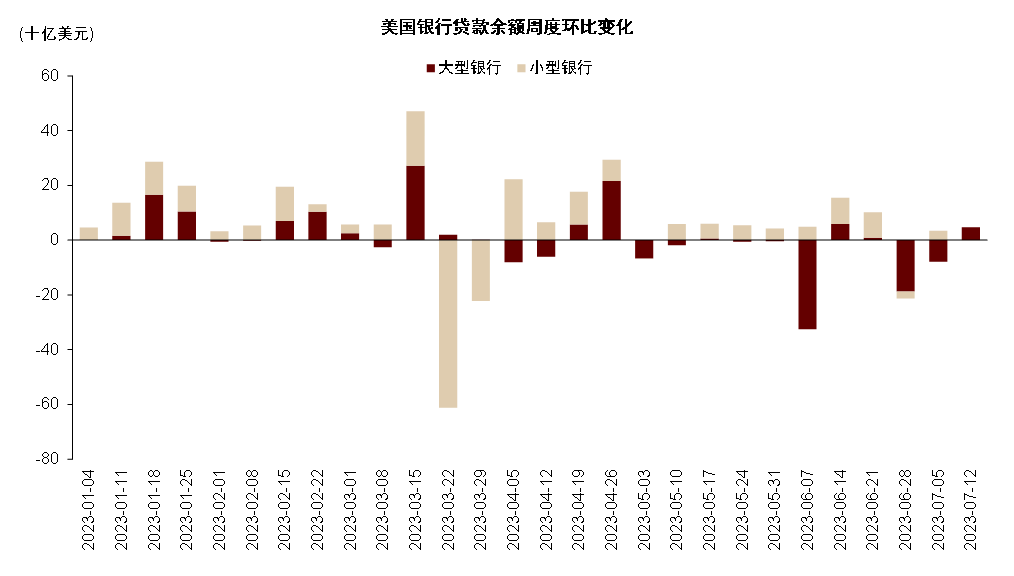

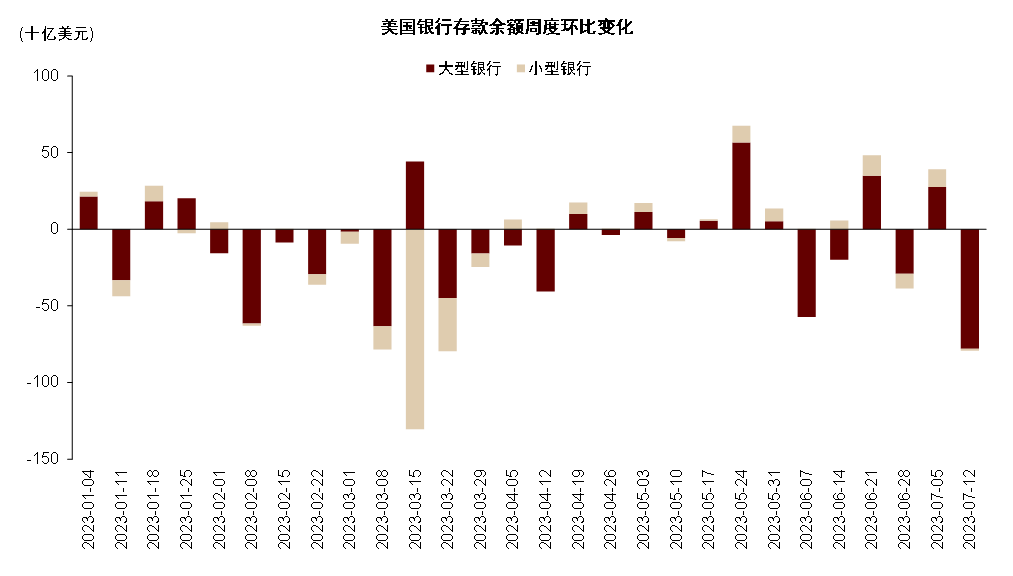

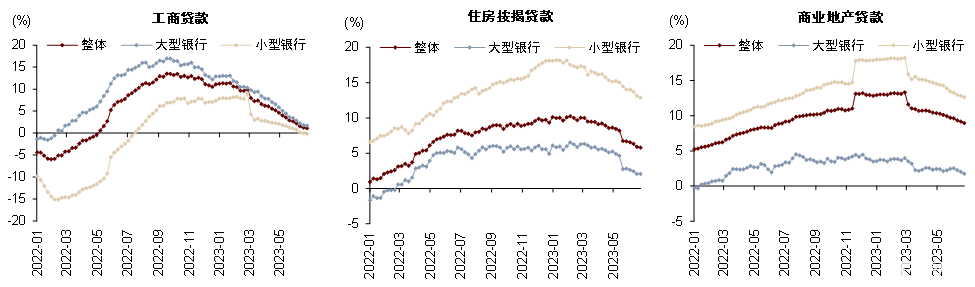

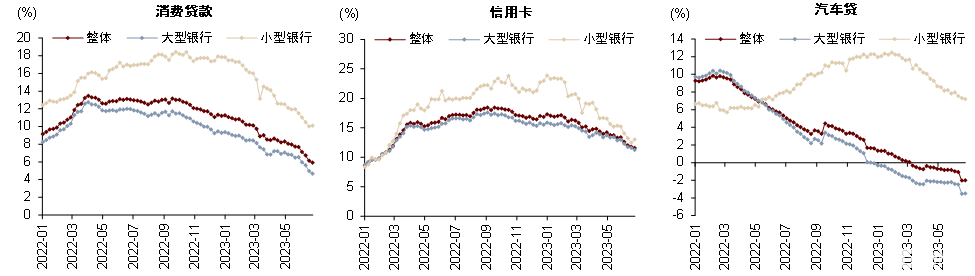

信贷需求整体走弱,信用卡贷款保持较强韧性。我们观察美联储披露的周度美国银行资产负债表数据,来判断大型银行与小型银行截至7月12日一周的最新状况[2]:

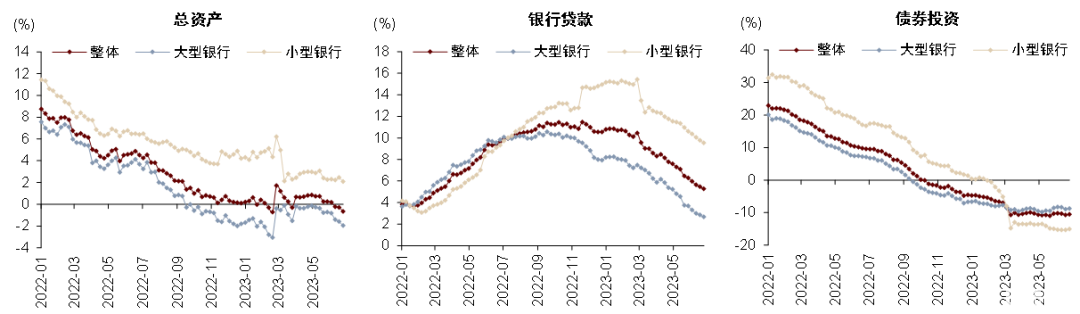

1)贷款方面,与美国四大行2Q23业绩会上表述类似,我们观察到美国银行业信贷需求整体走弱,其中工商贷款同比增速降至低单位数,而居民消费仍保持了较强的韧性,信用卡贷款同比增速保持在10%以上。

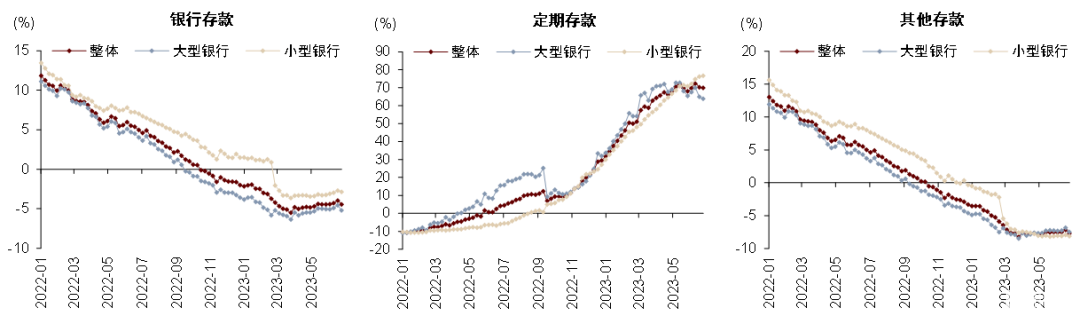

2)存款方面,2Q23美国银行业存款仍有小幅流失,但存款同比降幅整体收窄,其中大型银行存款降幅高于小型银行。从美国四大行业绩来看,存款beta仍处于较低水平,但我们预计美国银行业存款beta在二季度或仍将进一步上行,这也为下半年各家银行的净利息收入带来不确定性。美国四大行对于2023年全年存款规模的指引为小幅下降,我们认为这既来自货币市场基金等高收益产品的竞争,也与银行自身的资产负债表管理策略有关。

3)现金资产方面,随着流动性危机的缓和,2Q23以来美国银行业现金资产规模整体呈下降趋势,这一部分下降并未完全反映在贷款或债券的增长中,而是对应到负债端存款的下降,这一现象也与我们前文提及的信贷需求走弱及银行自身资产负债表管理相关。

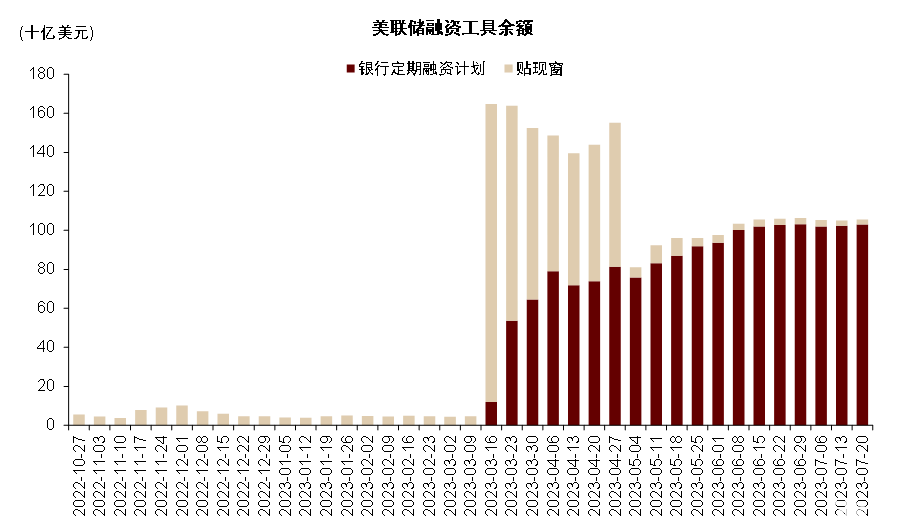

4)借款方面,随着流动性危机的缓和,2Q23美国银行业借款稳中有降,从美联储贴现窗+BTFP(银行定期融资计划)余额看,截至7月20日,两项融资渠道总余额降至1056亿美元,自一季度接近1600亿美元的高点明显下降。

图表:2Q23美国银行业信贷需求整体走弱

资料来源:美联储,中金公司研究部

图表:2Q23美国银行业存款仍有小幅流出

资料来源:美联储,中金公司研究部

图表:随着流动性危机缓和,2Q2023美国银行业现金资产余额回落

资料来源:美联储,中金公司研究部

图表:美国银行业资产负债表周度同比增速:贷款需求存在分化,信用卡保持良好增长

资料来源:美联储,中金公司研究部

图表:贴现窗+BTFP余额较一季度高点明显下降

资料来源:美联储,中金公司研究部

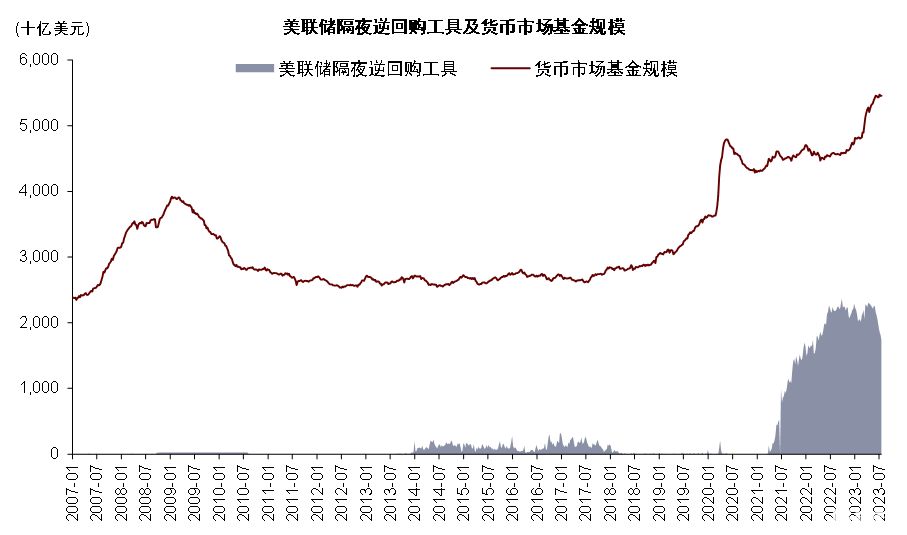

图表:美国货币市场基金对银行存款形成竞争

注:数据截至2023年7月19日

资料来源:ICI,彭博资讯,中金公司研究部

图表:美国银行业资产负债表周度同比增速:贷款需求进一步走弱,存款同比降幅收窄

注:数据截至2023年7月12日 资料来源:美联储,中金公司研究部

图表:美国银行业资产负债表周度同比增速:贷款需求存在分化,信用卡保持良好增长

注:数据截至2023年7月12日资料来源:美联储,中金公司研究部

关于资本监管,巴尔提出了哪些更新?

美联储副主席巴尔(Michael S. Barr)在7月11日的演讲中讲述了本次美联储为期9个月的大型银行(总资产规模>1000亿美元)整体资本审查(holistic capital review)结论及一些重要标准的变化。巴尔认为当前的资本要求整体上是合理的,应该在此基础上进一步完善,继续使用多种风险度量指标衡量和减轻风险以实现银行系统的整体韧性和抗风险能力。巴尔本次着重提及风险资本要求、G-SIB附加资本、长期债务等内容的变化[3]:

►更加标准化的风险资本规则。巴尔指出过去的经验表明一行通常低估自身的信用风险,以降低其风险资本要求,因此他建议建立更加标准化的信用风险衡量方法,而非让银行建立自己的内部模型。对于操作风险,巴尔也提出类似的建议。对于市场风险,巴尔表示仍将允许银行使用内部模型,但对于某些风险则提出了更高的评估要求。

►新的风险资本规则适用范围扩大至总资产1000亿美元以上的银行。巴尔建议新的风险资本规则适用范围从总资产规模7000亿美元以上的银行扩大至1000亿美元以上,即从类别一、二银行扩大到类别一、二、三、四银行。巴尔指出两点原因,第一在于新的规则采用更加标准化的方法衡量风险,从而减轻了银行建立内部模型的负担;第二在于近期的事件证明总资产规模1000亿美元以上的银行同样对系统存在传染性风险。

►总资产1000亿美元以上的银行强制将AFS债券未实现损益计入资本。巴尔本次提案要求总资产1000亿美元以上银行在计算监管资本时将可供出售证券(AFS)的未实现损益包含在内,这有助于更好地反映银行机构实际吸收损失的能力,提高监管资本比率的透明度。而当前规则下,美国除八家系统重要性银行及北方信托银行外,其他银行在计算资本时并不需要考虑AFS债券未实现损益的影响[4]。

►从结果来看,新标准或要求大型银行额外持有2ppt的资本。巴尔认为新的风险资本要求会导致大型银行资本要求上升,他指出新的资本衡量方法可能导致大型银行资本要求上升2ppt,即银行需针对每100美元的风险加权资产额外持有2美元的资本。巴尔提出,考虑到资本要求变化对银行的潜在影响,将进行阶段性实施,为银行调整资产负债表与业务及增加资本提供充足的时间。美联储预计按照近年盈利水平银行可以在不改变股息的情况下两年内通过留存利润补充所需资本。

►对全球系统重要性银行(G-SIB)附加资本进行微调。巴尔提议将此前仅以年末数据为基础衡量的指标改变为以全年平均数据为基础,以减少银行为降低自身附加资本要求而摆布资产负债表的动机。同时巴尔提议将目前G-SIB附加资本每一档50bp增量变为10bp以减少“悬崖效应”,从而更精确地反映系统性风险。

►引入长期债务要求。巴尔指出长期债务有利于提高银行破产时风险吸收的能力,从而减少FDIC承担的损失,并为FDIC提供重组、出售或关闭破产银行时更多的选择,因此它支持对所有总资产规模1000亿美元以上的银行实行长期债务要求。

美国四大行2Q23业绩会纪要要点

摩根大通JPM[5]

►净利息收入:公司预计2023年净利息收入约为870亿美元,指引再次上修主要来自利率上升以及存款重定价幅度小于此前公司预期。但同时公司也强调净利息收入的指引存在诸多不确定因素,由于存款竞争,未来的单季净利息收入可能大大低于本季度,也正因如此,公司中期维度对于净利息收入的指引保持在750亿美元附近,明显低于短期指引。公司表示净利息收入达到750亿美元的时间具有不确定性,但认为这不是一个受利率波动影响很大的指引,而是一个跨越周期的净利息收入的目标。

► 贷款:公司预计信用卡贷款保持良好增长,但其他的类别,如按揭与工商贷款正在与经济一起“降温”,公司表示贷款整体或仍有一定的增长,但除了信用卡外其他贷款类别增幅可能较小。公司表现贷款增速下降主要来自经济走弱,而非公司自发收紧信贷标准。

►存款:公司指引后续存款余额有可能小幅下降,主要来自整个银行体系流动性紧缩。而公司将通过扩大市场份额的方式来对冲这一影响。

► 资产质量:公司维持2023年银行卡净核销率约2.6%的指引,对应的加权平均失业率峰值保持在5.8%。美国的消费者与小企业自5月的投资者日以来依旧保持良好的韧性。关于商业地产贷款,公司表示自身敞口主要集中在多户住宅,写字楼占比较小。

► 资本:对于美联储副主席巴尔近期的对于提高银行资本充足率要求的演讲,公司表示更高的资本充足率可能导致整个经济的信用成本上升。公司指出,针对银行更严格的监管有可能导致银行提高部分产品的价格以尽可能为股东带来更高的回报,也有可能直接退出某些占用资本、而收益较低的业务,而这会导致部分产品和服务将会流失到私市股权基金等监管相对不足的非银机构。公司特别指出,根据历史经验,当住房按揭业务不受监管时,很可能发生信用风险和经济下行。

美国银行BAC[6]

►净利息收入:公司指引2023年全年净利息收入570亿美元,这意味着3Q23的净利息收入和2Q23水平接近,可能在142-143亿美元左右,4Q23则下降到140亿美元左右,好于公司此前在一季度的指引。

►贷款:对公贷款二季度有所放缓,公司表示这主要来自客户还款及需求较弱,而非银行收紧信贷标准。公司预计全年贷款保持温和增长,主要来自信用卡贷款增长。

► 债券规模:债券规模自2021年三季度以来就开始下降,而由于信贷需求减少,债券压降后的资产更多用于配置到了收益率较高的现金资产。

► 存款:二季度公司存款环比减少330亿美元,与HTM与AFS债券规模410亿美元的压降基本一致。虽然二季度存款下降,但考虑到税收的季节性因素及货币政策的收紧,公司认为存款保持了较好的粘性。公司预计2023年全年存款规模小幅下降,主要来自零售存款的减少。

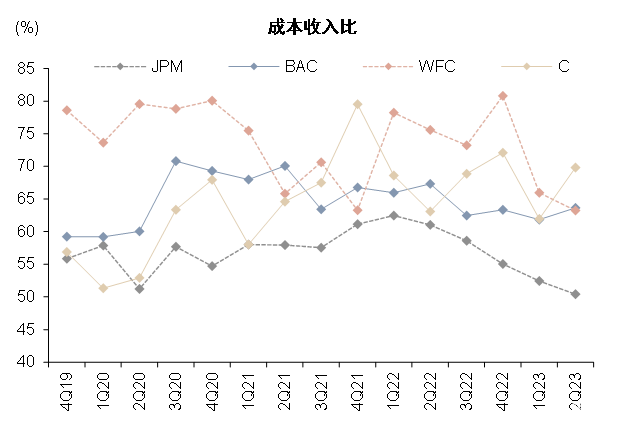

► 营业费用:公司预计三季度成本将受益于二季度的裁员,单季费用有望控制在158亿美元左右,四季度则约为156亿美元。此外,FDIC为弥补硅谷银行等机构破产而产生的损失,此前提议向银行征收特别保费,公司预计这有可能带来额外的19亿美元成本,但并不确定具体征收时间。

► 资产质量:2Q23拨备计提11亿美元,其中含有2.56亿美元的reserve build,主要来自信用卡贷款的增长,公司目前的宏观预期假设是2024年失业率升至5%以上。商业地产方面,2Q23公司核销7000万美元写字楼敞口,一季度则为1500万美元。公司表示目前净核销率仍明显低于疫情前水平,消费者财务状况良好且仍在增加消费支出。

► 资本:针对资本监管可能发生的变化,公司表示监管需要考虑这些规则中的缺点,提升银行的资本要求很可能把包括住房按揭在内的一些业务推向非银金融机构,需要警惕这些机构在金融周期中的韧性。同时,这会降低银行的竞争力,额外10%的资本要求会使BAC少投放1500亿美元贷款,从而影响对于实体经济的支持。

富国银行WFC[7]

►净利息收入:年初公司预计2023年净利息收入同比增长10%,现在预期上调至14%。这样的指引是基于全年贷款温和增长的,同时伴随着存款进一步的流出、迁移与重定价。

► 资产负债表:公司表示当前和一年前相比,资产负债表的结构并无太大区别,会有一些久期的拉长,但只是边际的变化。

► 贷款:对公及零售贷款均同比有增长,但较1Q23有所回落,主要来自经济增速放缓及公司自身收紧信贷标准。信用卡贷款保持了良好增长,但公司预计2023年增速会小于去年。公司表示美国经济的表现仍然好于预期,未来仍有不确定性。

► 存款:公司表示存款平均余额环比下降,减少主要来自零售存款端,对公存款的下降放缓。公司截至2Q23末无息存款占比30%,环比下降2ppt,但是仍然比疫情前25%上下的水平要高。近几个季度没有看到储户行为的明显变化。

► 资产质量:公司表示净核销正在从历史低位回升,但消费者和企业的资产负债表仍然健康。公司本季增加拨备计提9.49亿美元,主要来自写字楼敞口以及信用卡贷款的增长。对于写字楼敞口,公司表示整个市场仍然较弱,但和1Q23情况类似,尚未发现重大损失,截至2Q23末公司共有1543亿美元商业地产贷款,约为总贷款的3%,其中331亿美元为写字楼敞口。虽然办公楼市场较弱,但多户住宅市场保持韧性,因此商业地产整体而言依然表现较好。

► 资本:公司表示很快监管就将提出巴塞尔三最终版的提议,这可能会对大型银行提出更高的资本要求。虽然这一监管的变化会有多年的过渡期,但公司目前正在考量其对于未来股权回购的影响。在新的资本监管规则出台前,公司计划仍将持续开展股权回购。

花旗集团C[8]

►营业收入:公司维持指引2023年全年营收780-790亿美元(剔除业务退出相关影响),公司净利息收入指引由450亿美元小幅上调至460亿美元(剔除金融市场业务),而非息收入由于投行及财富业务较弱,表现或不及公司此前预期。

►投行业务:公司表示投行业务仍无明显的反弹,目前各类公司都相对谨慎,高利率环境和地缘政治风险影响未来增长预期。但同时公司也表示看到了大型企业逐步恢复融资,公司自身项目储备良好,股权资本市场再一季度有良好的势头,各种迹象表明投行业务正在从低基数中复苏。

►存款:公司预计将继续看到无息存款向付息存款与定期存款迁移,而公司认为在美国的企业客户上存款beta的上升已经到达终点,但在美国之外存款beta可能仍会上升。

►资产质量:公司表示全球经济保持了良好韧性,但也存在区域分化。虽然货币紧缩周期最快的时候已经过去,但是央行仍然在坚定地抗击通胀,因此加息周期可能尚未结束。公司预计信用卡信用成本或将继续回升,可能会在2023年年末回升至历史正常水平。公司表示拨备计提的宏观假设较上季度并无明显变化,当前计入的未来加权平均的失业率为5.1%。

►资本:公司表示对美联储提高其压力资本缓冲的要求感到失望,并积极与美联储沟通公司自身模型与美联储模型在测算非息收入时产生差异的原因。同时公司巴塞尔三最终版的具体规则及实施时间仍然有很大的不确定性。公司表示持续的资产负债表优化不仅会帮助公司未来的降低压力资本缓冲,同时也会对风险加权资产有压降效果,但这一定程度上会被资本监管新规抵消。

注:本文摘自中金2023年7月27日已经发布的《大型银行或面临更严格的资本监管——美国四大行2Q23业绩点评》

分析员 严佳卉 SAC 执证编号:S0080518110004 SFC CE Ref:BNF177

联系人 侯德凯 SAC 执证编号:S0080121120094 SFC CE Ref:BTC909

分析员 张帅帅 SAC 执政编号:S0080516060001 SFC CE Ref:BHQ055