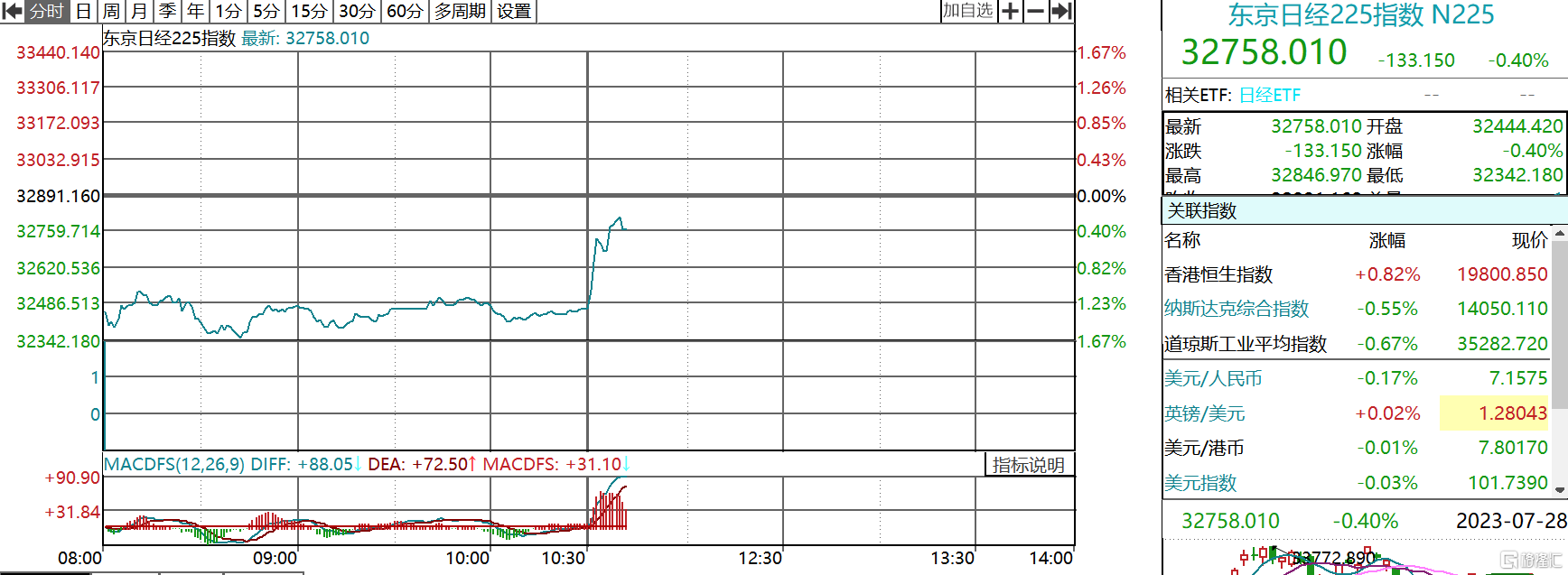

7月28日,日本央行公布利率决议,将基准利率维持在历史低点-0.1%,将10年期国债收益率目标维持在0%附近,符合市场预期。值得关注的是,日本央行以8-1的投票结果决定了收益率曲线控制(YCC)决定,将灵活控制10年期国债收益率,允许10年期国债收益率在0.5个百分点左右波动,将在需要时毫不犹豫地增加宽松措施。

昨晚日经新闻报道称,日本央行本次会议将讨论调整YCC政策,让长期利率在一定程度上高于0.5%的上限。这一消息也引发了金融市场的巨震。虽然市场已部分消化了预期,但决议公布后,日经225指数跌幅收窄至0.4%,此前一度跌超1.8%。

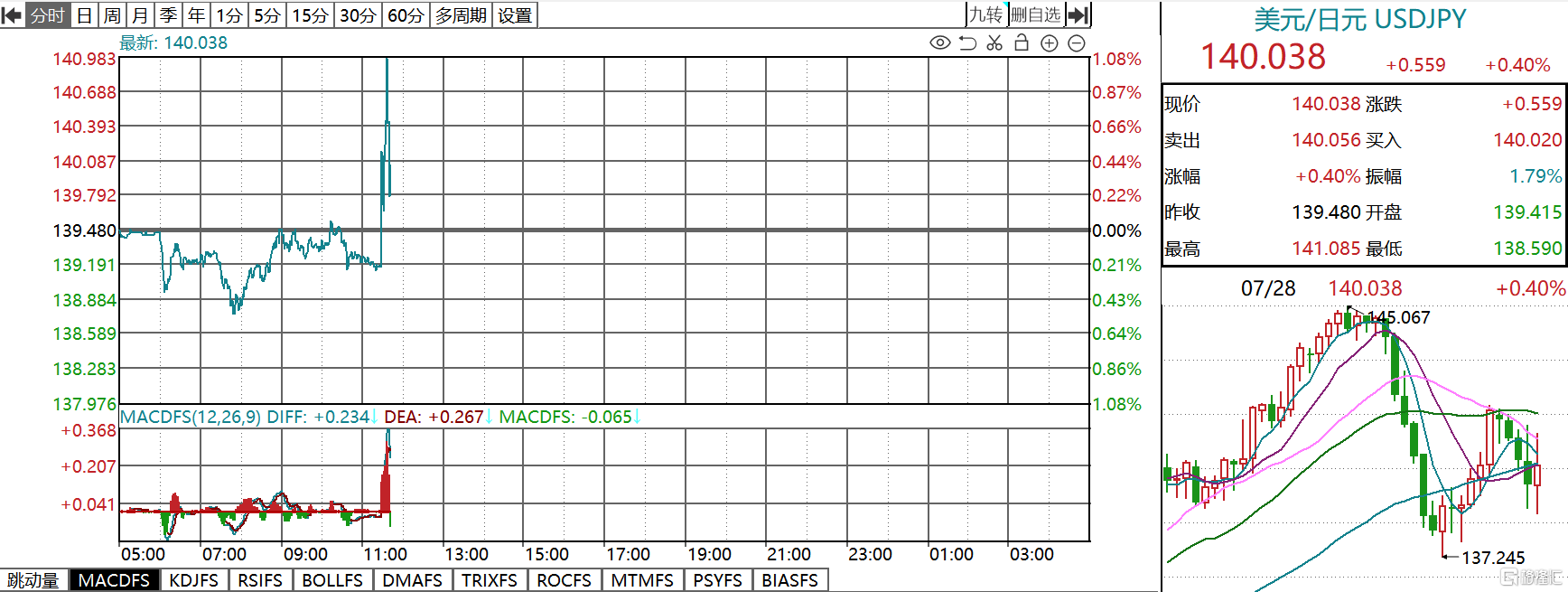

日元快速跳水,美元对日元短线飙升,较利率决议前拉升约150点,目前报140.038。

City Index高级市场分析师Matt Simpson表示,日本央行似乎正在制造一些混乱,这也反映在市场价格走势上。但此前日经新闻的报道为日本央行讨论扩大收益率曲线控制(YCC)区间设定了预期,因此如果日本央行没有真正扩大YCC区间,那就有点令人失望了。这也使得日元在最初日经新闻报道后获得的强势有所回落。不过,日本央行似乎很明显正在为扩大并最终放弃收益率曲线控制(YCC)做准备。

日本央行“动手”调整YCC

日本央行又一次的“突袭”了市场。据最新利率决议,日本央行将基准利率维持在历史低点-0.1%,将10年期国债收益率目标维持在0%附近。

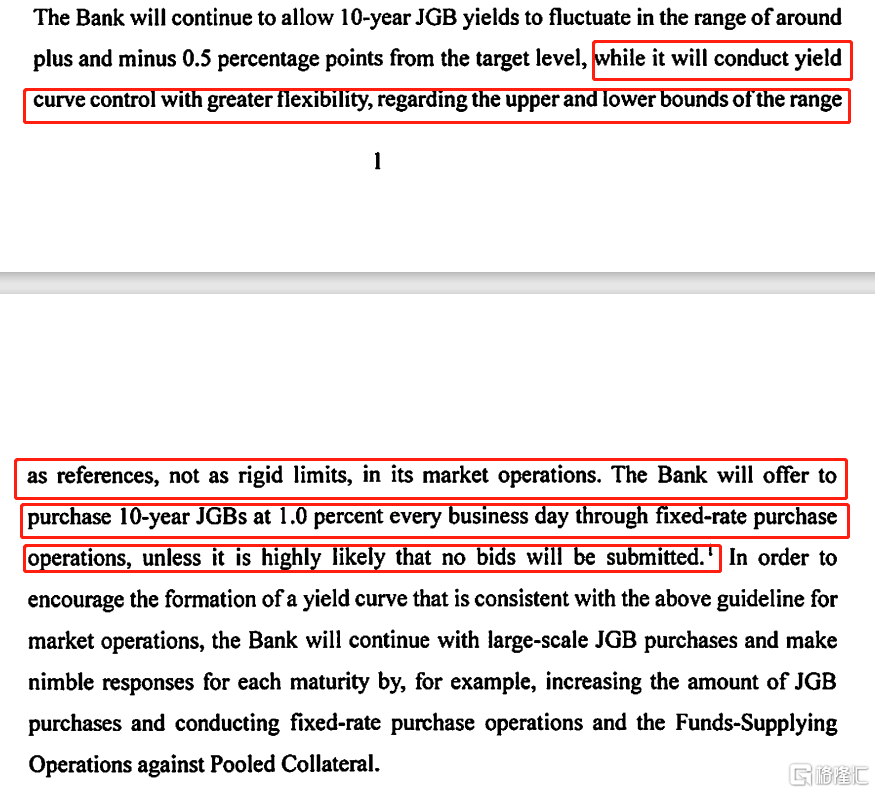

同时宣布调整收益率曲线控制(YCC)政策,将灵活控制10年期国债收益率,允许10年期国债收益率在0.5个百分点左右波动。日本央行表示,通过灵活的YCC将减轻对债券市场功能的影响,日本央行将调整固定利率操作,每个工作日以1%的利率购买10年期日本国债。

值得关注的是,“灵活地进行收益率曲线控制”这一表述在此前的声明中未曾出现过,这可能也意味着日本央行在收益率目标区间控制方面开始出现了松动。

关于货币政策,日本央行表示,尚未持续稳定地实现2%的物价稳定目标以及工资增长,因此央行需要耐心地继续在量化宽松下实施货币宽松政策;如有必要,将毫不犹豫地增加刺激措施。

关于日本国债,声明中指出,日本央行将继续大规模购买日债,并针对每个期限做出灵活反应;扩大8月份中长期日本国债购买的范围。日本央行将在8月份4次购买4000亿至7500亿日元的3-5年期日本国债,并将4次购买4500亿至9000亿日元的5-10年期日本国债。

同日,日本央行发布经济活动和物价展望,委员会对2023财年核心CPI预期中值为2.5%,4月份为1.8%。委员会对2024财年核心CPI预期中值为1.9%,4月份为2.0%。委员会对2023财年实际GDP增速预期中值为1.3%,4月份为1.4%。将继续实施宽松政策,实现伴随着薪资增长的物价目标。

机构评利率决议

日本央行今日做出的决定,与前行长黑田东彦在2016年引入收益率曲线控制(YCC)时所做的非常相似。

当日本央行在2016年采用YCC时,央行维持了将债券持有量增加80万亿日元的量化目标,尽管对许多债券市场参与者来说,追逐两个债券目标,即收益率和数量,显然是行不通的。最终日本央行没有兑现其持有债券的承诺,而是将控制收益率作为其政策重点。今天的政策举措与此遥相呼应。日本央行0.5%的官方YCC目标可能很快就会过时。但就目前而言,它的目的是遏制对进一步收紧政策的猜测。

三菱UFJ摩根士丹利证券表示,因为已允许长期利率升至1%,日本央行将“相当长一段时间”不需要调整当前的收益率曲线控制框架。美元/日元和日本国债债收益率的方向主要由美国因素决定,没有了上限就更是如此。

东京住友人寿保险公司经济学家Hiroaki Muto也表示,这一调整是技术性的,是市场预先设想的选项中最不鹰派的,市场预先设想的鹰派措施包括将收益率目标上限扩大到0.75%。这传递出的信息甚至可以用鸽派来形容,因为日本央行暗示再次调整或结束YCC政策以及货币政策的全面正常化不会很快发生。