震荡市下“固收+”基金百态

2023-07-26 09:21:30

2023年二季度,在市场“弱现实、弱预期”的状态下,股市走向震荡分化行情,热点切换较快。而债市方面,政策方面6月降息落地,同时资金面始终维持宽松状态,“资产荒”已成为新常态。

那么,在这样的市场环境下,“固收+”基金的业绩表现如何?各类基金的规模有何变化?在资产配置上又有哪些调整?

1、规模:债基明显增长

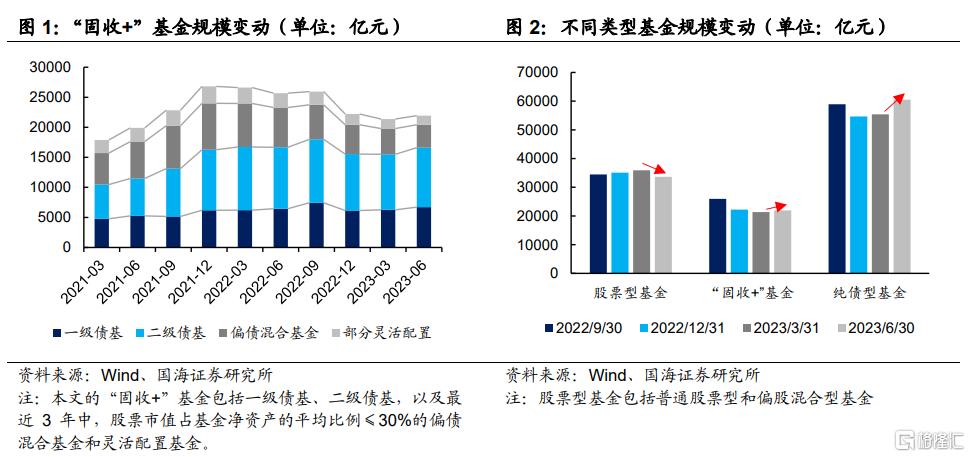

2023年二季度,“固收+”基金整体规模回暖。截至2023年6月30日,“固收+”基金共有1,814只,合计规模2.19万亿元,较2023年3月31日增加2.63%。

从各细分种类来看,一级债基和二级债基的规模环比均明显增加,而偏债混合型基金和部分灵活配置基金规模环比继续下行。同时,从整个公募基金市场来看,纯债型基金规模环比增长最快。

这些都反映出,在二季度股市震荡分化的行情下,投资者相对更偏好收益稳健的债基,对“固收+”基金的定位也是更偏向于获取稳健收益,追求弹性的投资者更可能直接转向股票型基金。

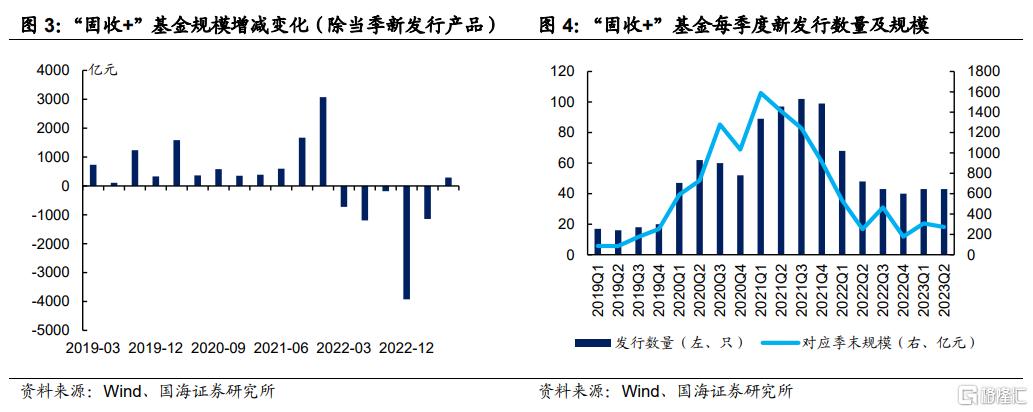

具体来看,“固收+”基金的存量规模环比明显好转。

(1)存量产品方面,二季度存量的“固收+”基金净申购规模为290.11亿元,2022年以来首次回正,但仍处于近四年来的较低位置。

(2)新发产品方面,2023年二季度共发行43只“固收+”基金,对应季末规模在271.7亿元,较今年一季度减少35.6亿元,新发产品的单位规模有所下滑。

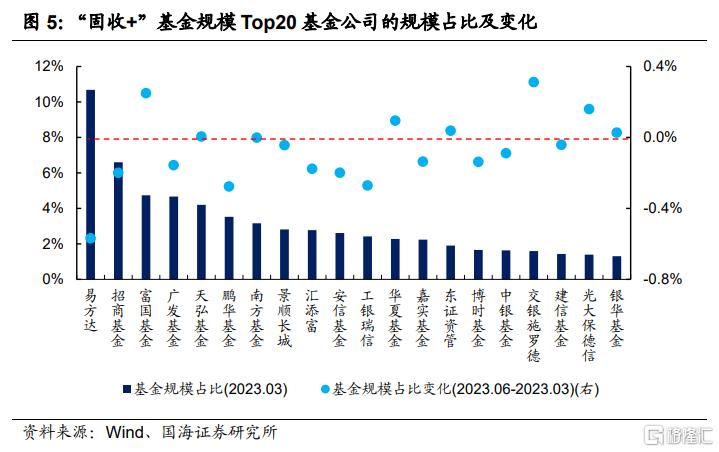

从基金管理公司来看,交银施罗德、富国基金、光大保德信等机构的在管规模占比明显增加。截至2023年6月30日,易方达管理的“固收+”基金规模为2343.98亿元,仍位居首位;占全部“固收+”基金市场规模的比重为10.69%,较2023年3月底降低0.57个百分点。

而交银施罗德、富国基金、光大保德信所管“固收+”基金规模占比则有明显增加,相较于2023年一季度末,占市场规模的比重分别抬升了0.31个百分点、0.25个百分点和0.16个百分点。

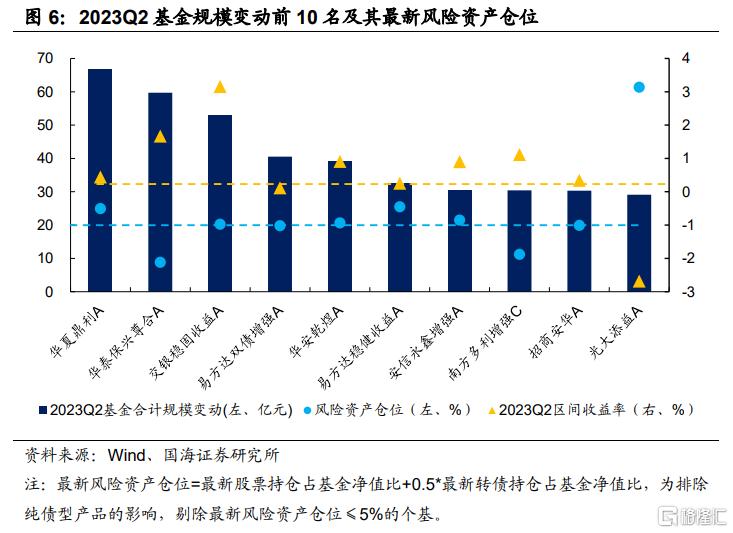

从单个基金角度来看,增持较多的个基的风险资产仓位普遍在20%左右的中等水平,且业绩表现普遍较好。2023年二季度,基金规模变动排名Top10的“固收+”基金均为一级债基和二级债基,但它们最新的风险资产仓位水平(股票仓位+0.5*转债仓位)却并不算低,基本均在20%左右,由此带来的季度回报也普遍优于行业中位数(0.26%)。

这也表明,在股市震荡分化、有结构性机会时,投资者还是希望通过中等水平的风险资产仓位获取一定的收益增强,而非一味的选择低仓位产品以控制绝对回撤。

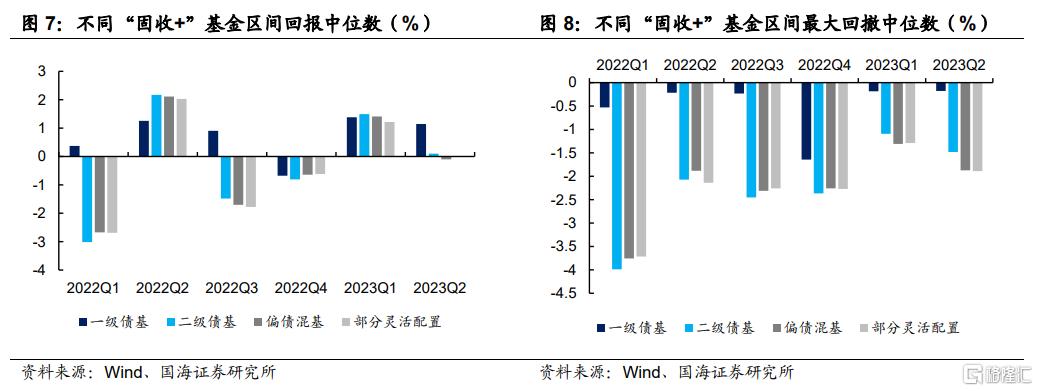

2、业绩:震荡回落

2023年二季度,受权益市场震荡分化的影响,“固收+”基金整体表现一般。除了风险资产仓位较低的一级债基外,各类“固收+”基金的区间回报中位数均在0%左右,最大回撤也基本大于1.5%,其中,二级债基由于相对较低的股票仓位,业绩表现在含权类基金中相对更优。

3、纯债:降息落地有何影响?

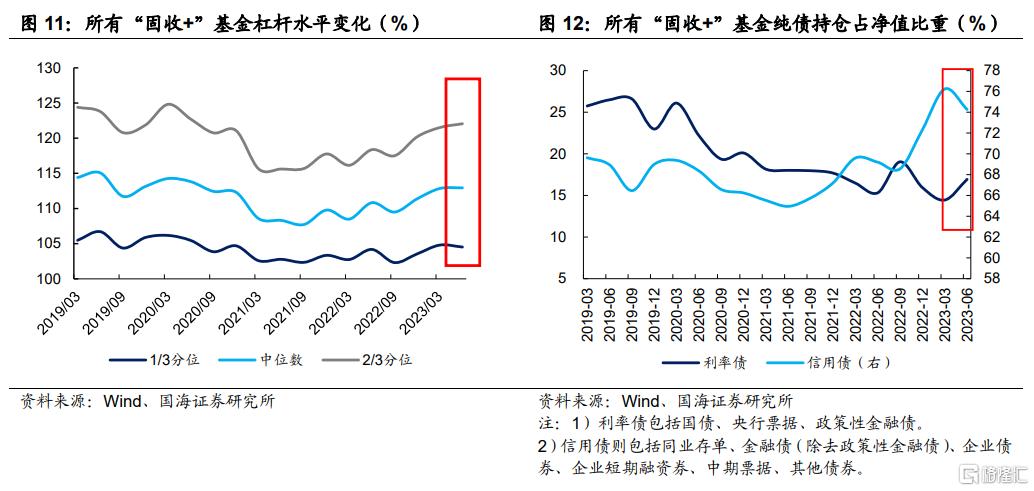

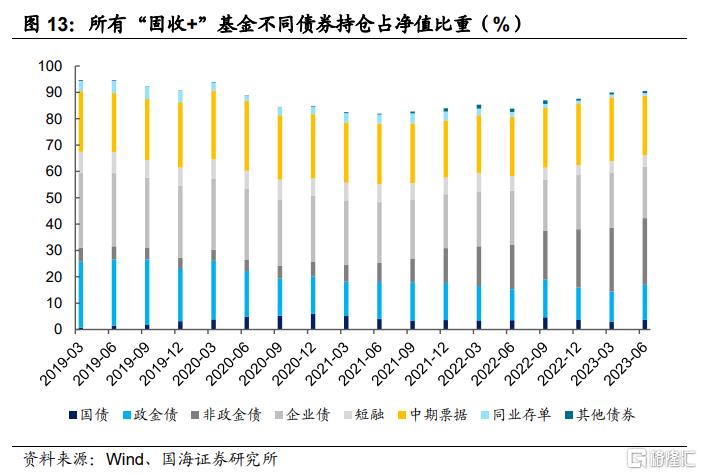

纯债方面,在二季度流动性整体宽松的背景下,“固收+”基金仍偏好通过票息增收,杠杆率维持在高位。同时,受降息预期的影响,“固收+”基金在6月初大量增配利率债,并在降息落地后止盈卖出持仓已至高位的信用债。具体来看:

(1)2023年二季度,“固收+”基金杠杆率中位数略微提升0.09个百分点至112.94%。随着一季度跨季行情的结束,市场流动性持续保持在较为宽松的水平,同时6月末跨季时,央行大手笔逆回购投放,使季末资金面不紧。因此,“固收+”基金杠杆率仍维持在相对高位。

(2)利率债配置比例明显增加。正如我们在《降息后的机构百态》中所分析的,6月初,市场开始交易降息预期,基金大量买入利率债,从而催生了6月上旬中长端国债及国开债利率的下行。与3月底相比,国债和政策性金融债持仓占净值比重分别增加0.70个百分点和1.79个百分点,达到3.73%和13.21%。

(3)对于仓位已至高点的信用债,在降息落地后,“固收+”基金普遍减仓止盈,持仓比例下降1.97个百分点至74.27%。但其中,由于“资产荒”成为新常态,基金仍在通过加仓性价比相对更高的二永债以获取票息收益,持仓占净值比重增加1.16个百分点至25.34%。

4、转债&股票:风险偏好降低

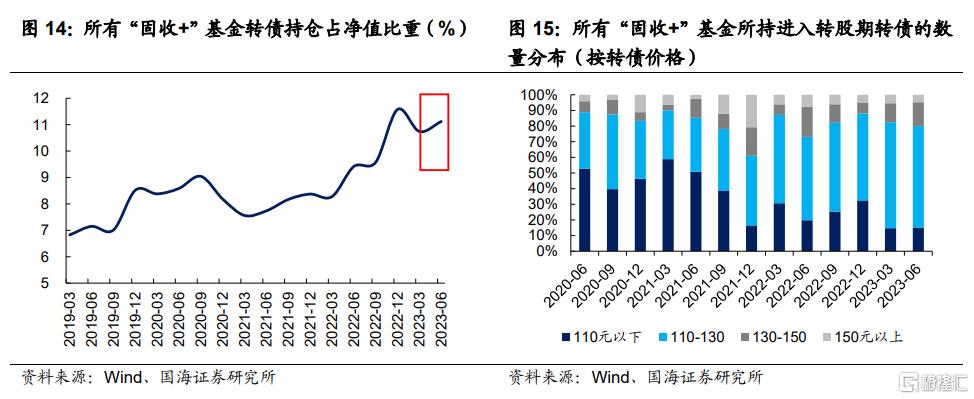

2023年二季度,在股市震荡分化的背景下,“固收+”基金相应降低了股票持仓,略增配了转债。具体来看:

在转债方面,“固收+”基金整体增加了仓位,价格中枢跟随市场略有上行。2023年6月30日,“固收+”基金的转债持仓比例为11.12%,与今年一季度末相比增加了0.38个百分点。

而统计所有“固收+”基金所持有的110元以下、110-130元、130-150元、150元以上进入转股期转债数量的平均值,可以看出,“固收+”基金所持有的转债价格中枢略有上行,但仍主要集中在130元以下的较低水平。

在股票方面,“固收+”基金的股票仓位有所回落。二季度股市走向震荡分化,同时市场逐渐由“强预期、弱现实”转变为“弱预期、弱现实”的状态,出于稳健配置的目标,“固收+”基金普遍选择减仓止盈、落袋为安。2023年6月30日,“固收+”基金的股票持仓比例为12.12%,较3月底减少1.1个百分点。

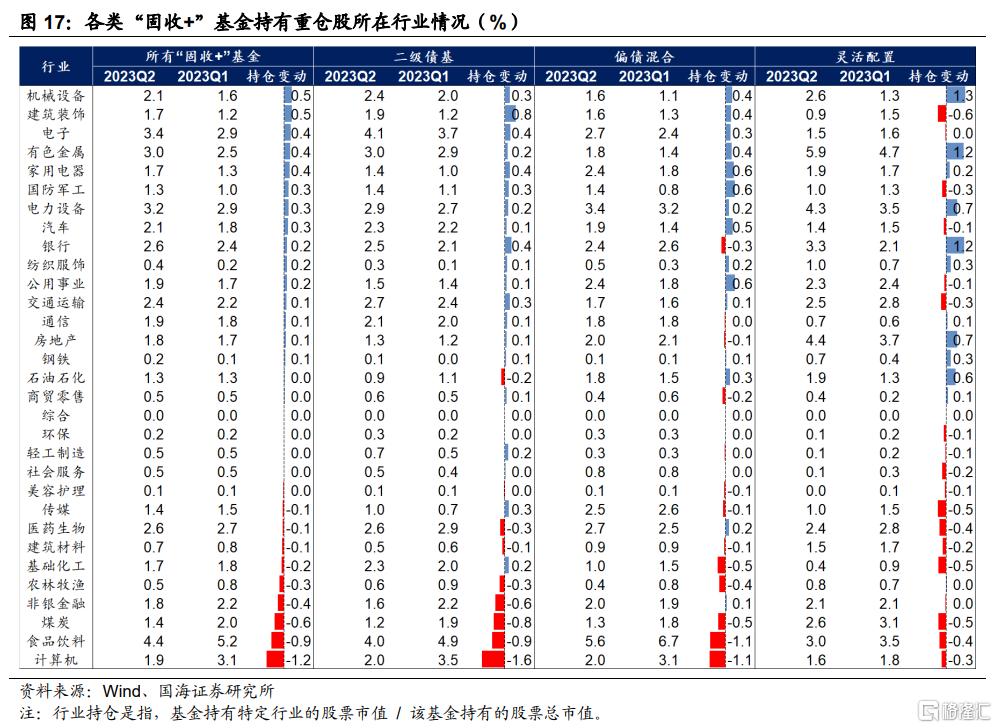

在行业上主要增配了机械设备、建筑装饰、电子等表现较好的热点板块。从重仓股所在行业的持仓比重变化来看,相较于今年一季度,“固收+”基金主要增配了部分市场热点板块,例如机器人行情下的机械设备行业、受益于半导体周期拐点的电子行业等,对“弱预期、弱现实”行情下,需求不足导致价格持续下行的食品饮料、煤炭等行业,以及阶段性回调的计算机板块则明显减持。

5、总结

总的来看,股市大幅震荡下,2023年二季度“固收+”基金业绩表现一般,除一级债基外,各含权类“固收+”基金收益中位数均在0左右。

在资产配置方面,纯债方面,在二季度流动性整体宽松的背景下,“固收+”基金杠杆率仍维持在高位。同时,受降息预期的影响,在6月初大量增配利率债,并在降息落地后止盈卖出持仓已至高位的信用债。风险资产上,在股市行情分化的背景下,通过降低股票仓位、增持热点板块以实现净值的平稳增长。同时,也增持了波动率相对更低的转债。

此外,从二季度基金的规模变动来看,在股市震荡,且市场整体呈现“弱预期、弱现实”的状态下,投资者对债券型基金的关注度明显提升,对“固收+”的定位也更偏向于获取稳健收益。也因此,对于“固收+”管理人而言,在今年,尤其是在当前经济复苏力度不强、热点轮动频繁的情况下,如何平滑产品的净值曲线、实现较好的风险收益比或许是相对最为重要的方面。

风险提示:基金过往业绩不代表未来表现。相关结论主要基于过往数据计算所得,不能完全预测未来。报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。