海通宏观:美欧7月或继续加息

2023-07-24 09:15:56

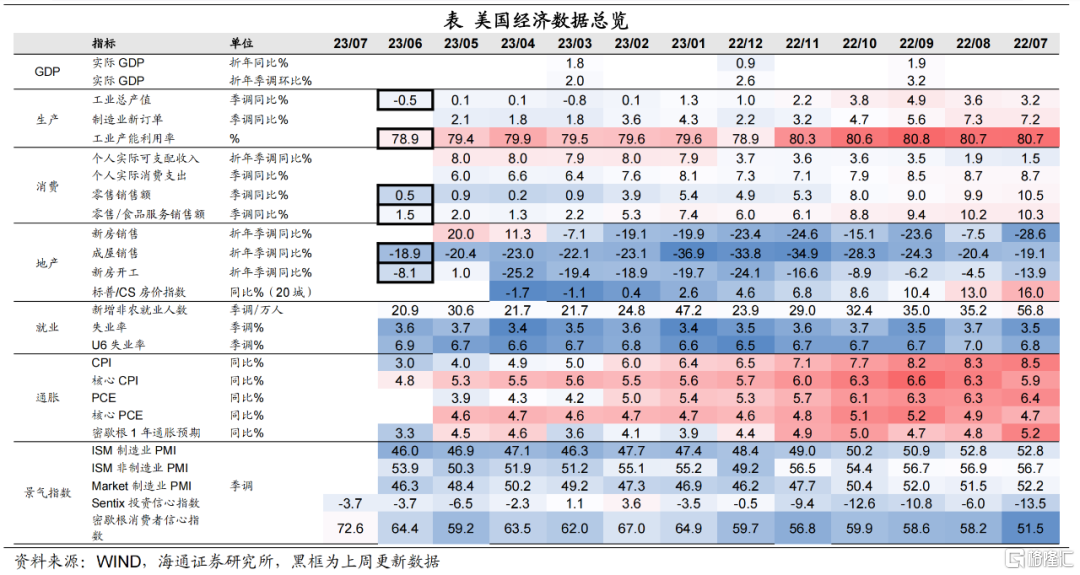

经济:美联储资产负债表持续收缩。美国商业银行贷款规模小幅回升,存款规模明显回落。通胀预期有所回升。加息预期方面,市场预期美联储7月加息25BP之后大概率将停止加息,2024年3月或开始降息。10年期美债收益率相对稳定,维持在3.84%。

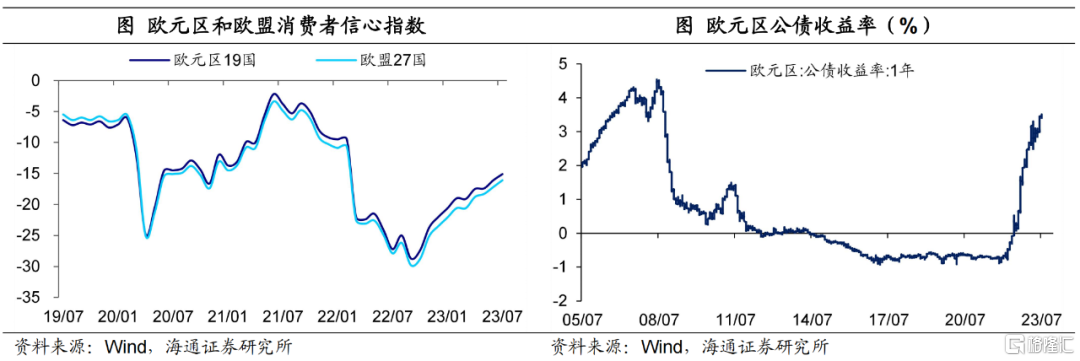

6月美国工业总产值同比增速回落,产能利用率维持高位。消费增速放缓,6月美国零售和食品服务销售额同比增速回落。房地产供需两端仍疲软。6月美国成屋销售同比增速仍处于负值区间,新建住宅增速重新转负。欧洲方面,7月欧元区19国消费者信心指数有所回升但仍处低位。

政策:美联储7月或继续加息25BP;欧央行7月或继续加息25BP;俄央行加息100BP;土耳其央行加息250BP。

美国:成屋销售仍疲弱

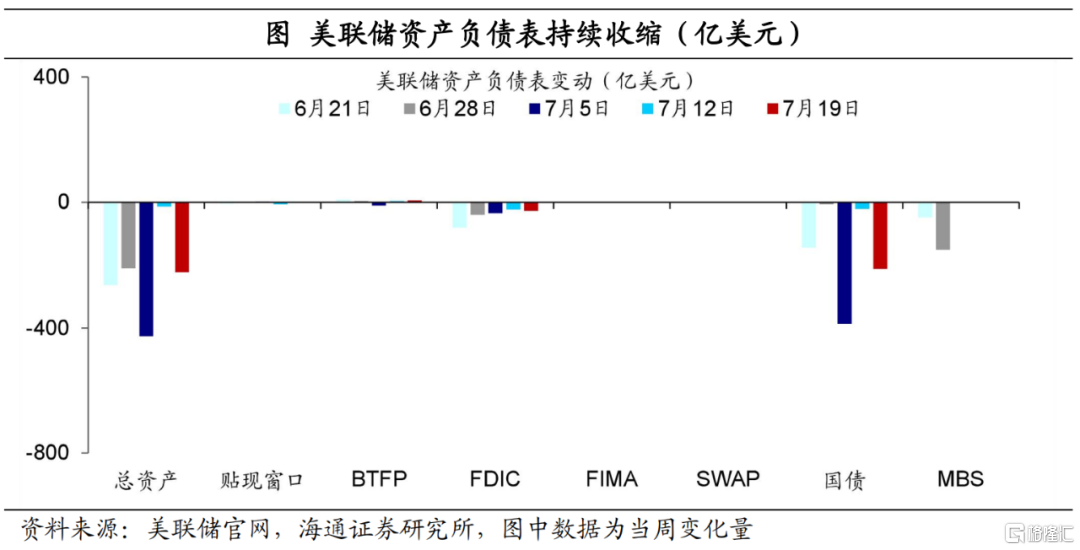

美联储资产负债表持续收缩。截至7月19日,美联储资产负债表规模较7月12日下降223.7亿美元。从结构来看,除BTFP使用量有小幅回升外,其他流动性支持工具使用规模均有所回落。此外,国债规模较7月12日当周下降213.1亿美元。

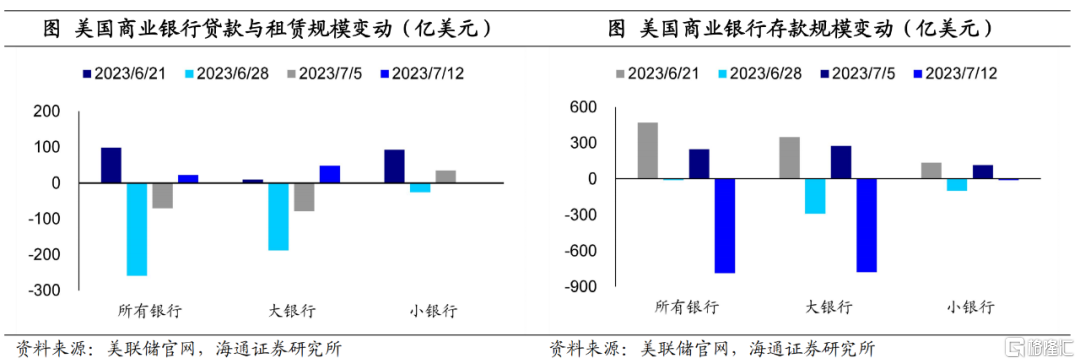

美国商业银行贷款规模回升,存款规模大幅回落。截至7月12日,美国商业银行贷款与租赁规模较7月5日当周上升21.3亿美元,而存款端规模较前一周明显下降786.9亿美元。其中,大银行贷款回升与存款回落规模均较大。

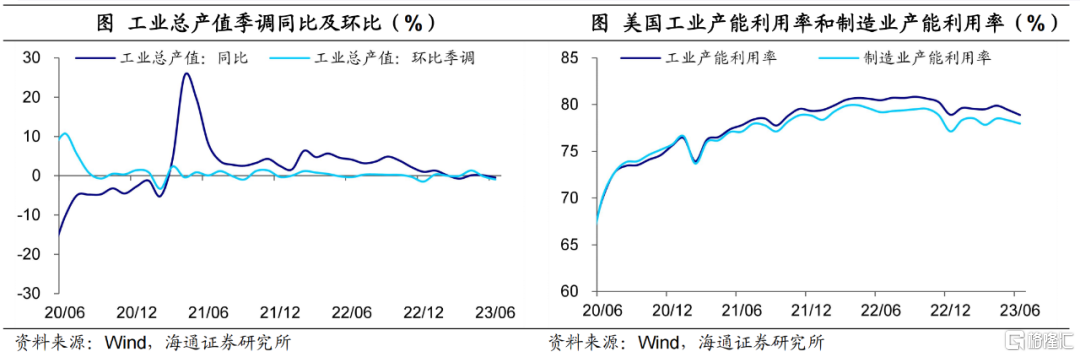

工业产值增速回落。6月美国工业总产值同比增速为-0.5%,较5月回落0.6个百分点,环比季调增速由5月的-0.2%回落至-1.0%。

产能利用率维持高位。6月美国工业产能利用率较5月下降0.5个百分点至78.9%。其中,制造业产能利用率为78.0%,较5月回落0.3个百分点,但仍高于疫情前水平(2019年12月为77.1%)。

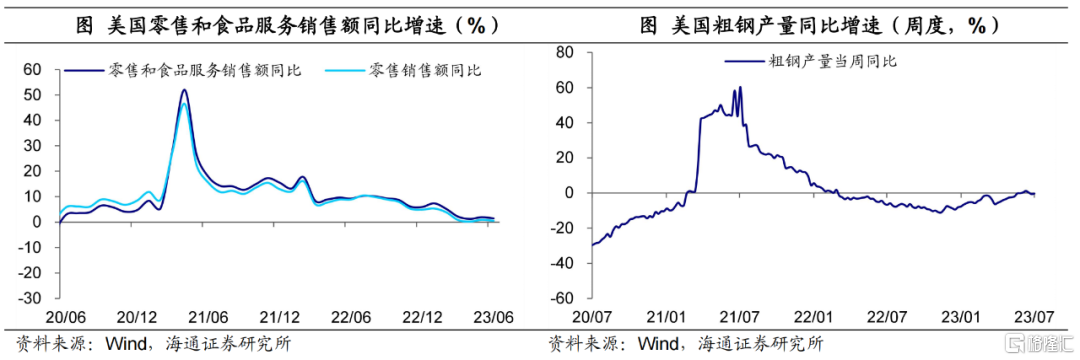

零售增速放缓。6月美国零售和食品服务销售额同比增速为1.5%,较5月回落0.5个百分点。其中,零售销售额同比增速回落0.4个百分点至0.5%。零售增速的放缓或反映出美国商品需求有所降温。不过,考虑当前美国居民仍有一定超额储蓄,且劳动力市场仍相对强劲,年内消费或仍能有一定支撑。

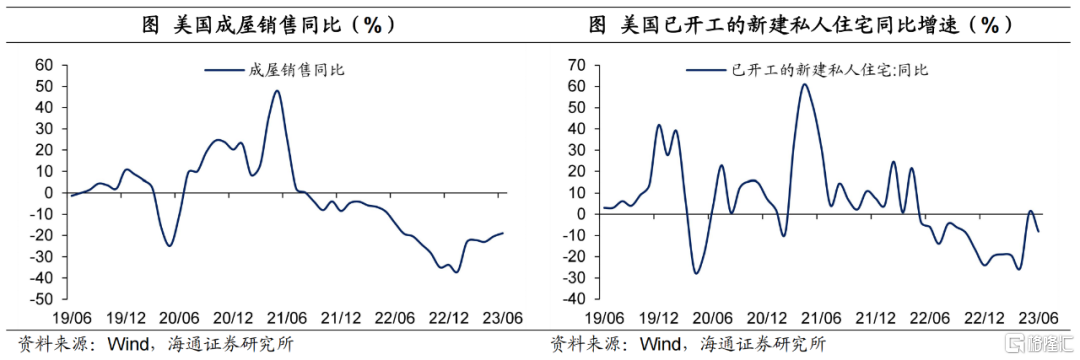

房地产供需两端仍疲软。需求端方面,6月美国成屋销售同比增速为-18.9%,跌幅虽较5月有所收窄,但已连续22个月处于负增长区间。供给端方面,6月美国已开工新建私宅同比增速为-8.1%,较5月下降9.2个百分点。

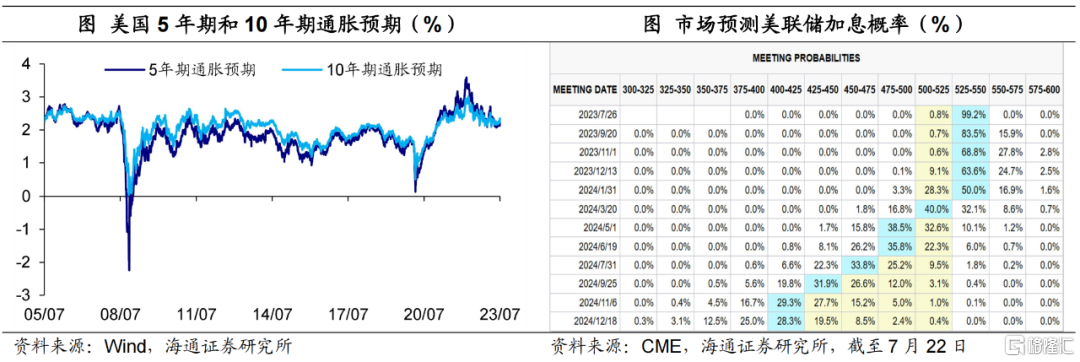

通胀预期有所回升。截至7月21日,5年、7年与10年期通胀预期分别较上一周上行8BP、10BP与11BP。加息预期方面,市场预期7月或为年内最后一次加息。截至7月22日,市场预期7月加息25BP的概率由前一周(7月15日)的93.0%上升至99.2%,但预期11月再次加息25BP的概率从前一周的53.1%下降至27.8%。市场预期在7月加息25BP之后大概率将在年内维持这一利率水平,2024年3月或开始降息。

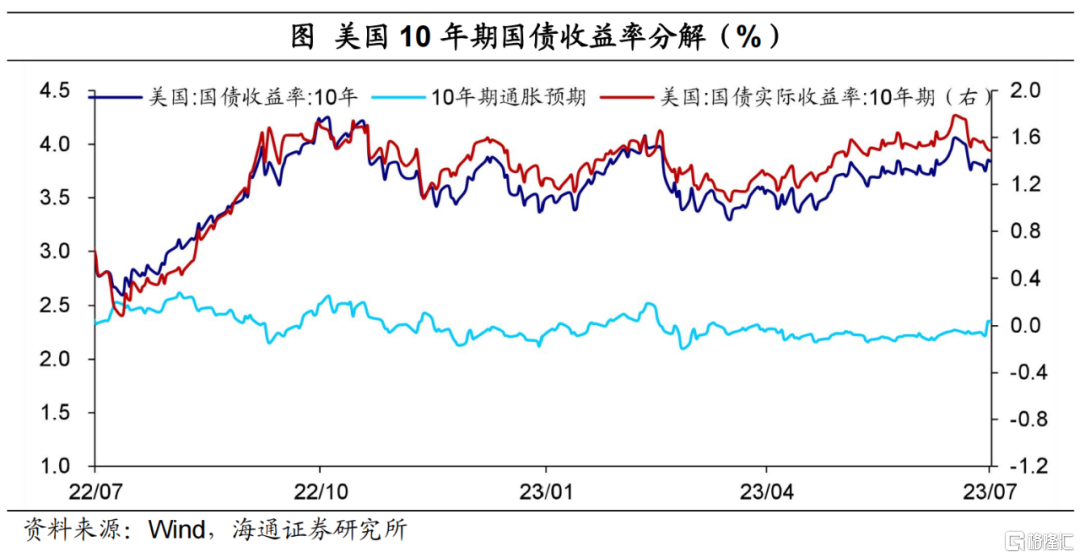

美债收益率相对稳定,维持在3.84%。截至7月21日,美国10年期国债名义收益率较上一周小幅上升1BP至3.84%。其中,10年期美债实际收益率较上一周下降10BP至1.49%,10年期通胀预期上升11BP至2.35%。

欧洲:消费者信心仍低

消费者信心仍处低位。7月欧元区19国消费者信心指数为-15.1,较6月回升1.0,但仍显著低于疫情前水平(2019年12月为-7.6)。在当前通胀压力仍大,欧央行加息尚未停止的情况下,消费者信心或仍将受到抑制。

政策:美欧7月或继续加息

美联储7月或继续加息25BP。美联储前主席伯南克表示,7月美联储或将再加息25BP,可能是最后一次。

欧央行7月或继续加息25BP。欧央行管委Knot表示,需要在7月份加息,7月后是否加息尚不确定。欧央行管委兼德国央行行长Nagel同样认为,当前欧元区核心通胀仍“非常棘手”,预计7月份加息25个基点,目前没有看到过度紧缩的风险。

俄央行加息100BP。俄罗斯央行将关键利率上调100BP至8.5%。此外,俄罗斯央行将2023年通胀预期由此前的4.5%-6.5%上调至5%-6.5%,将2023年GDP增长率预期由此前的0.5%-2%上调至1.5%-2.5%。

土耳其央行加息250BP。土耳其央行将基准回购利率上调250BP至17.5%,前值为15%。