美元回百,或是“回光返照”

2023-07-24 09:15:32

近期,美元指数快速下破100但又快速反弹,国泰君安认为回落主因美联储加息预期降温,反弹主因日央行超出预期地坚定货币宽松立场。往后看,日央行政策立场博弈仍未结束,美联储加息结束窗口大概率早于欧央行,均指向美元指数大概率在104左右见顶,随后重回下行通道。对于人民币汇率而言,核心驱动是内因,三季度人民币汇率预计在7.0-7.3之间波动,阶段性升值最快在四季度中后期到来。

摘要

1、本周聚焦:美元回百,或是“回光返照”。

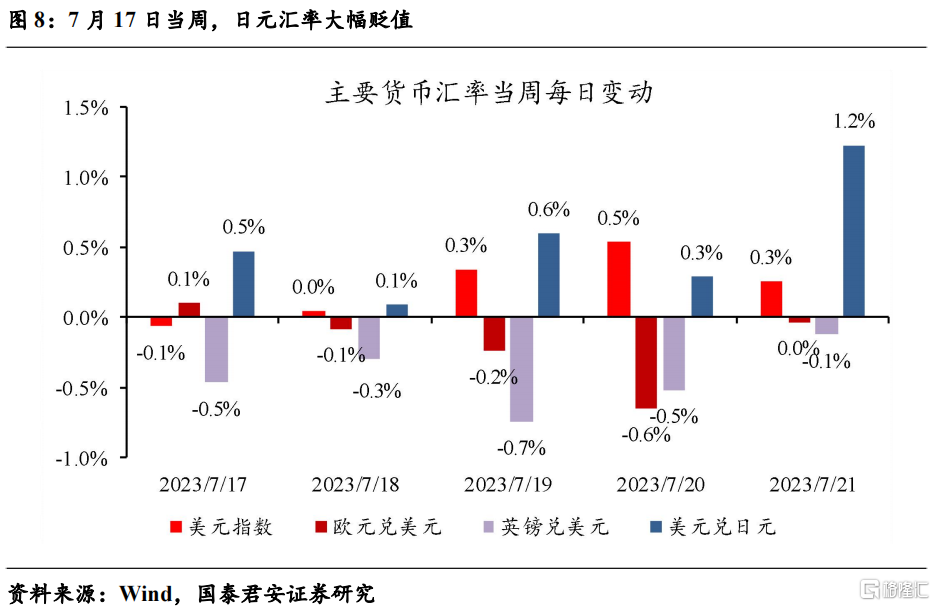

7月初,美元指数快速下破100,主因美联储加息预期降温。美国就业及通胀双双不及预期,引发加息预期进一步走弱。但7月17日以来,美元指数反弹到101以上,日央行坚定宽松立场下日元的快速贬值是核心推动:

(1)美元指数构成中,欧元、日元占比分别为57.6%、13.6%。先前通胀压力的持续释放,市场对日央行货币政策转向的预期越发升温,认为后续有可能对YCC(收益率曲线控制)政策的宽松立场发生松动,利多日元。但近期日本央行官员对日本金融市场的总体评估仍然保持不变,引发了市场对日央行政策立场转向预期的降温,带动日元贬值、美元指数上行。

(2)往后看,日央行政策立场博弈仍未结束,美联储加息结束窗口大概率早于欧央行,均指向美元指数重回下行通道。比较确定的是,市场围绕日央行政策立场的博弈还未结束,日元易升难贬。欧洲方面,从通胀治理的角度来看,欧央行加息的进程仍未结束,最后一次加息的时点大概率晚于美联储,美德利差未来收窄的概率较大,利空美元。反观美国自身,地产复苏及制造业投资兴起等言论,分别因为地产销售结构分化以及美国政府的产业政策,持续性存疑。再结合加息收尾窗口期,国泰君安认为美元指数小幅反弹后,将重回下行通道。对于人民币汇率而言,核心驱动是内因,三季度人民币汇率预计在7.0-7.3之间波动,四季度中后期有望迎来升值窗口。

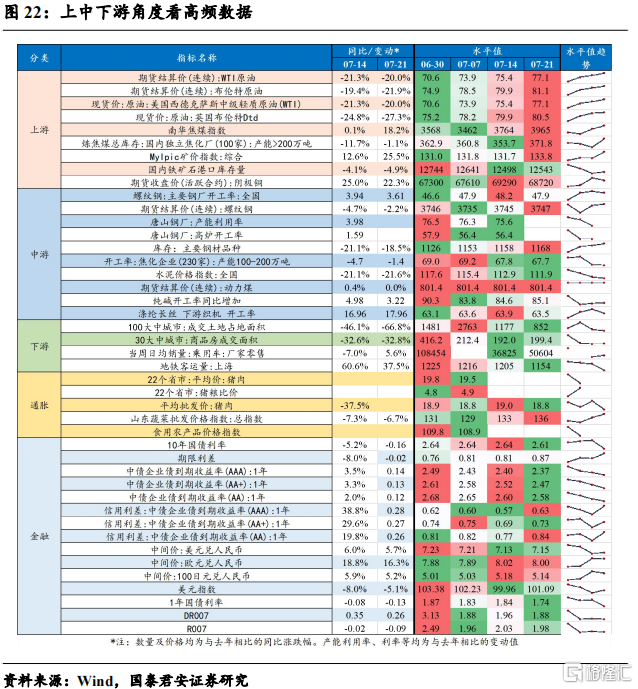

2、国内经济:内需逐渐修复,大宗价格小幅反弹。

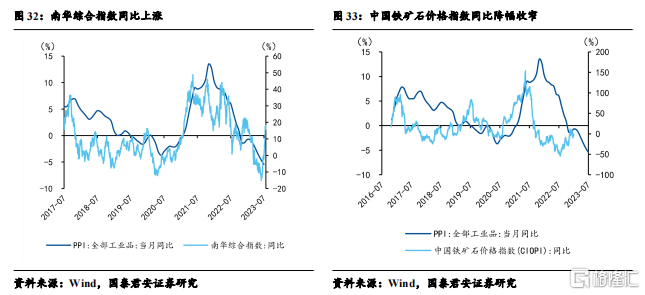

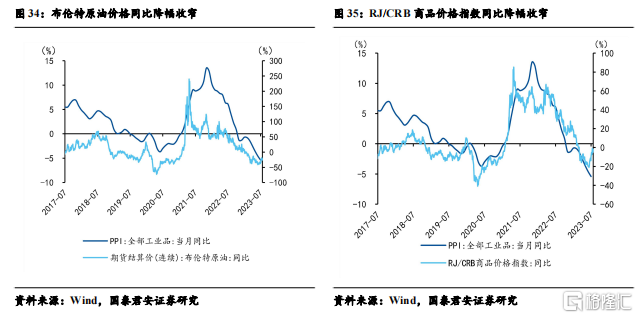

(1)上游:原油价格呈上涨趋势,铁矿石库存量下跌;

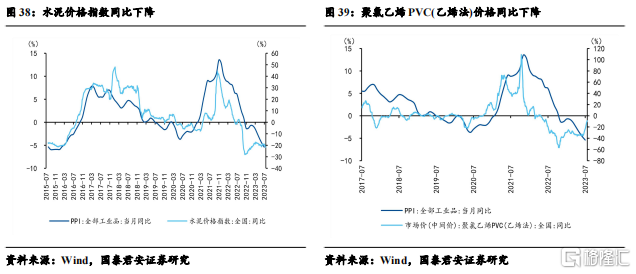

(2)中游:焦煤库存量反弹,螺纹钢价格呈上涨趋势,水泥价格维持下跌趋势;

(3)下游:100大中城市成交土地面积与上海地铁客运量整体均呈下跌趋势,30大中城市商品房成交面积反弹;

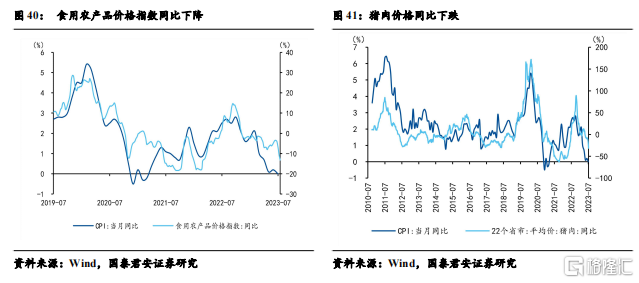

(4)通胀:猪肉价格较上周呈现下跌趋势,蔬菜价格维持上涨趋势;

(5)金融:期限利差上行,美元指数反弹。

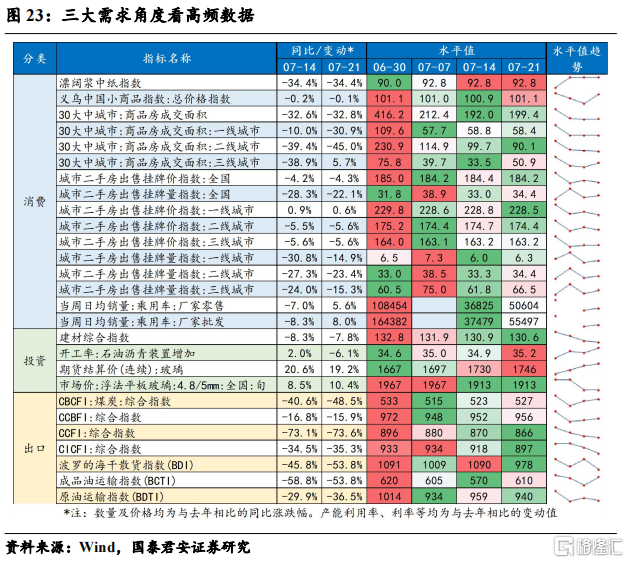

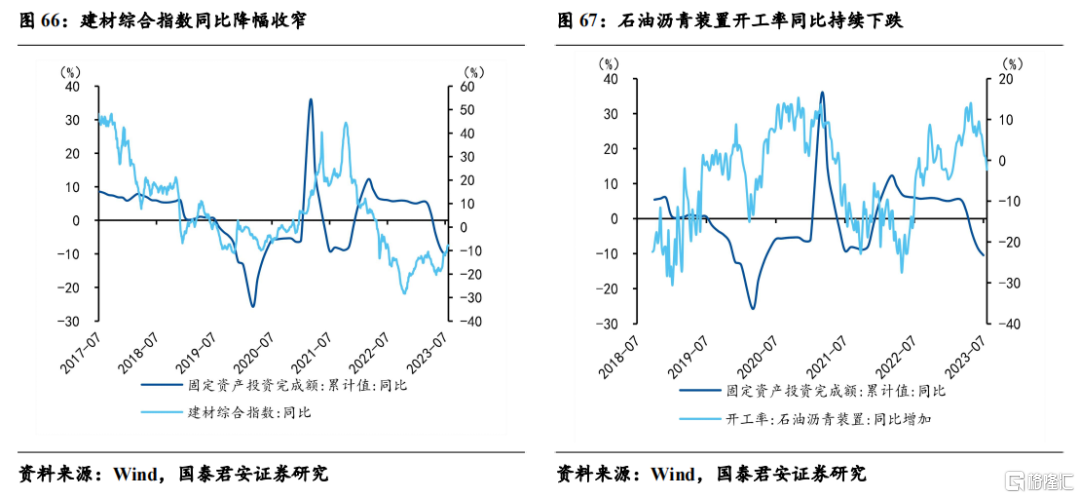

(6)三大需求:全国商品房成交面积近一个月内维持震荡,并于当周反弹,乘用车零售和批发当周日均销量较上周均呈上涨趋势。建材综合指数整体维持下降趋势,开工率当周反弹,外需景气度呈上涨趋势。

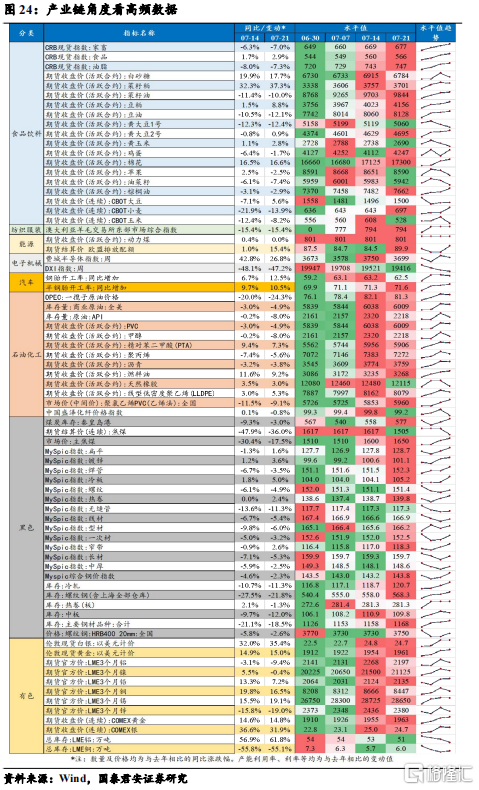

(7)产业链:大宗商品期货价格大多较上周呈现上涨趋势,半钢胎开工率呈现上涨趋势。

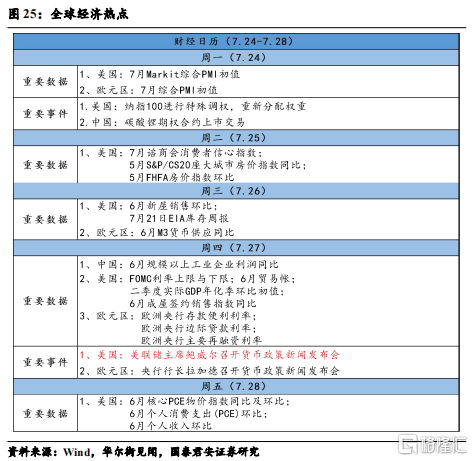

3、下周关注:中国公布6月规模以上工业企业利润同比。美国公布6月核心PCE物价指数同比及环比。欧元区公布央行主要再融资利率。

4、风险提示:美联储加息持续性高于预期;欧央行加息持续性低于预期。

正文

1. 周度聚焦:美元回百,或是“回光返照”

1.1 近期美元走势如何?先是快速跌破100,随后又反弹101以上

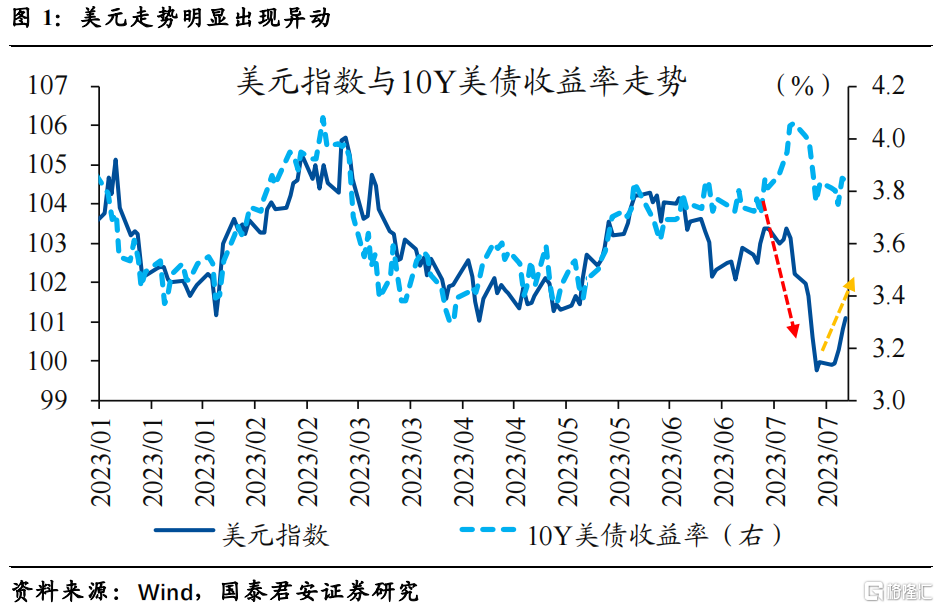

近期美元走势明显出现异动,先是快速跌破100,随后又反弹101以上。2023年7月6日,10Y美债收益率及美元指数双双下行,前者从4.06%的高点下破至3.76%,后者从103.4的高位快速跌至99.6。7月17日后,美元指数迎来反弹,重新回到101以上,10Y美债收益率也回到3.84%以上。

1.2 如何理解美元异动?核心仍看美国与非美经济与货币政策预期

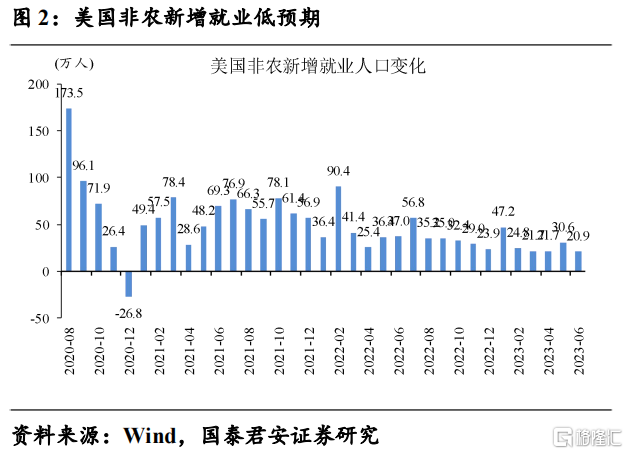

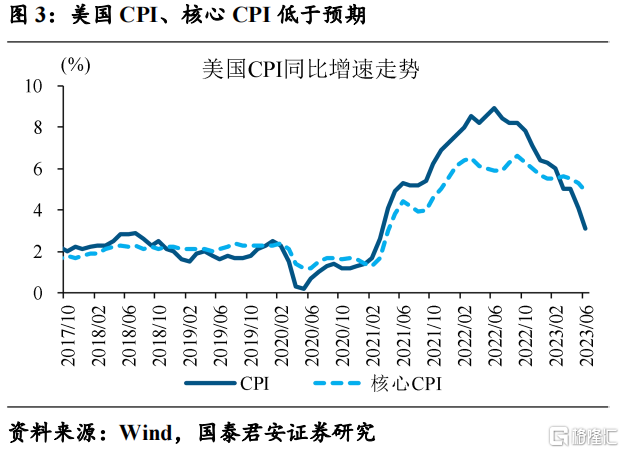

美元指数的快速下行,主要归因至美联储加息预期的阶段性降温。2023年7月6日,伴随着美国就业及通胀超预期回落引发9月加息预期降温,美元指数快速跌破100。具体来看,6月新增非农就业20.9万人,6月新增非农就业20.9万人。通胀方面,6月份美国CPI同比下行至3%,预期3.1%,前值4.0%;核心CPI同比下行至4.8%,预期5.0%,前值5.3%。就业及通胀的双双不及预期,引发加息预期进一步走弱。考虑到先前市场普遍预计美联储7月和9月各加息一次,数据公布后,7月加息预期消化相对充分、变动不大,9月加息预期快速降温,带动美元指数及美债利率双双回落。

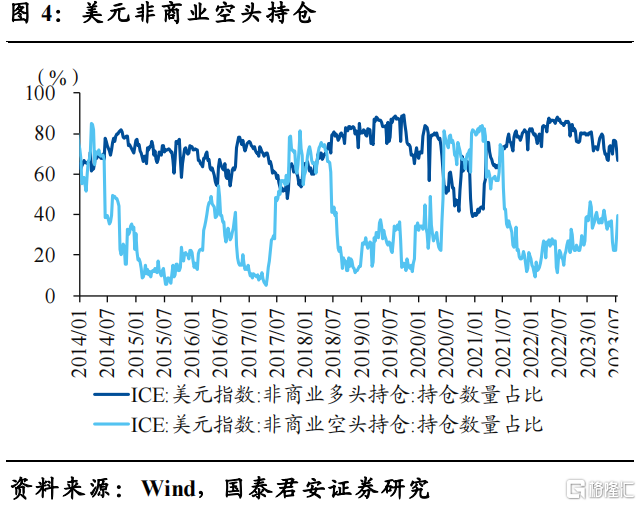

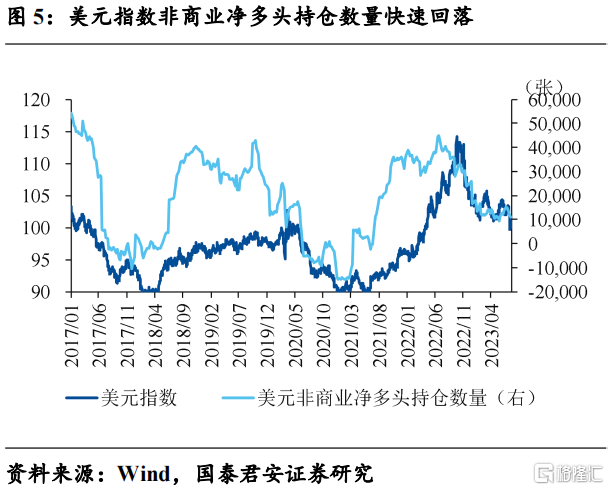

美元指数的快速下行,也有部分交易情绪的扰动。从部分市场指标来看,美元指数下破100的背后,非商业净多头持仓数量快速回落。当然,空头交易的过于拥挤,也指向美元的下行存在“超跌”的可能。

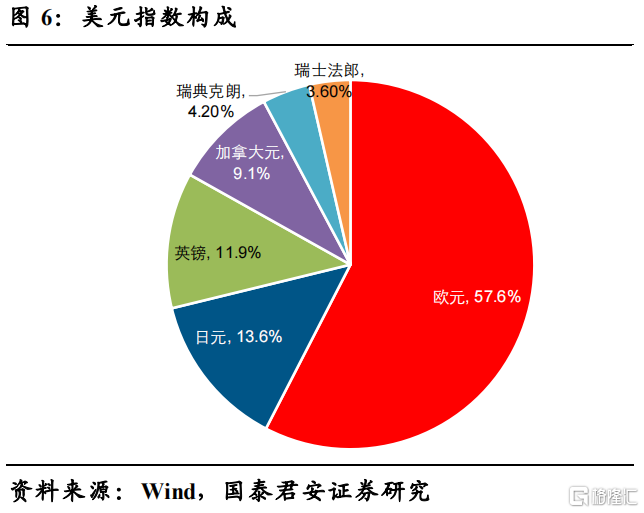

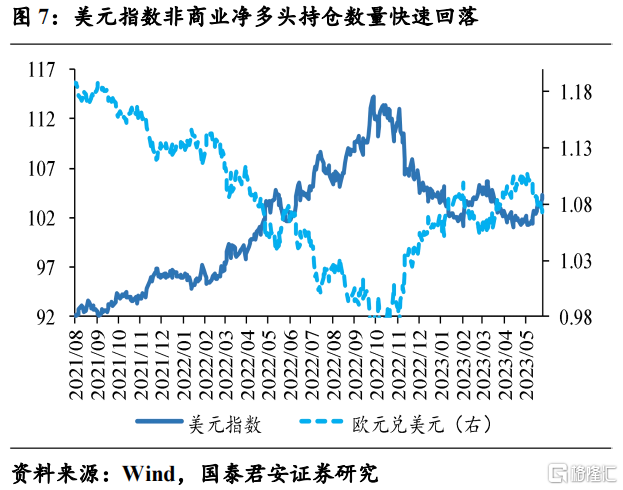

当然,美元指数不仅看内因,还有外因。根据美元指数的定义,它是综合反映美元在国际外汇市场汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。美元指数中,包含欧元、日元、英镑、加拿大元、瑞典克朗和瑞士法郎等主流货币,其中,欧元占比最高、达到57.6%,日元、英镑和加拿大元占比分别为13.6%、11.9%和9.1%,瑞典克朗和瑞士法郎占比相对较小,分别为4.2%和3.6%。由于欧元占比较高,美元指数中短期内受美欧经济偏离程度影响较大。数据来看,美元指数与欧元兑美元汇率走势基本完全相反。

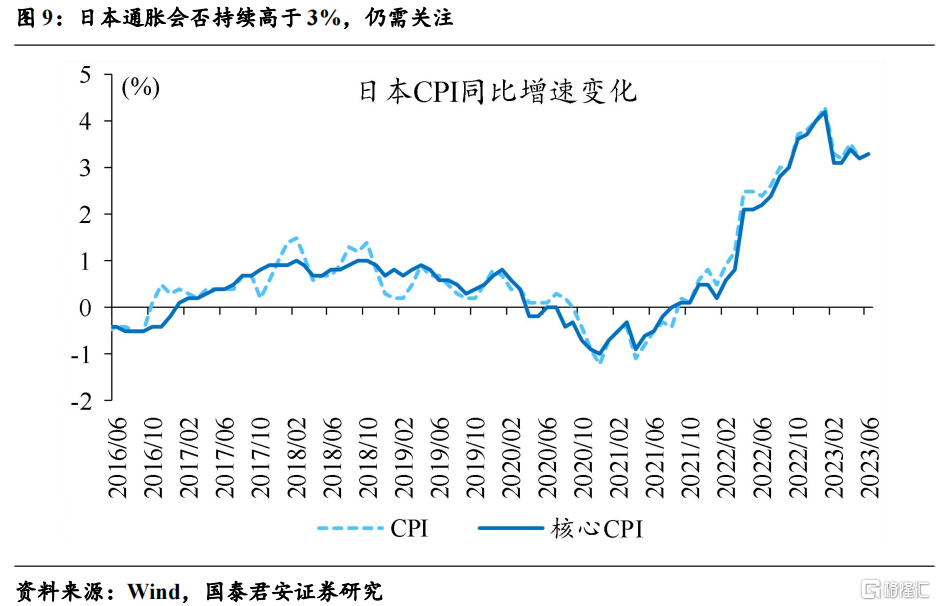

近期美元的反弹,除了欧元回落以外,日元的快速贬值也是重要推动。日本6月份整体CPI同比上涨3.3%,略高于前值和预期的3.2%,连续15个月高于央行目标,但也是2022年1月以来首次放缓。先前通胀压力的持续释放,市场对日央行货币政策转向的预期越发升温,认为后续有可能对YCC(收益率曲线控制)政策的宽松立场发生松动,利多日元。但近期日本央行官员对日本金融市场的总体评估仍然保持不变,收益率曲线的形状依然平稳,市场没有任何重大问题的迹象,引发了市场对日央行政策立场转向预期的降温,带动日元贬值、美元指数上行。

1.3 后续美元怎么看?把握加息收尾以及关注全球格局重塑的可能

日央行是否会调整政策立场尚无定论,后续变化仍需持续关注。技术上而言,日本央行应该将此前执行的宽松政策“倒序化”,即首先调整并取消YCC,然后取消负利率政策,最终取消QE等举措。但未来日本通胀压力会否持续处于高位,仍待观察。但比较确定的是,市场围绕日央行政策立场的博弈还未结束。

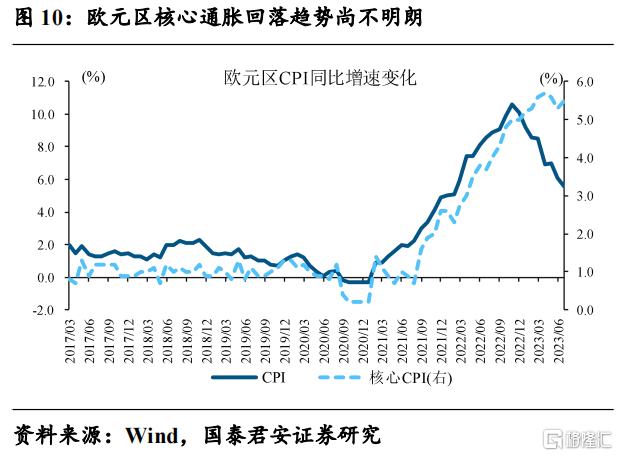

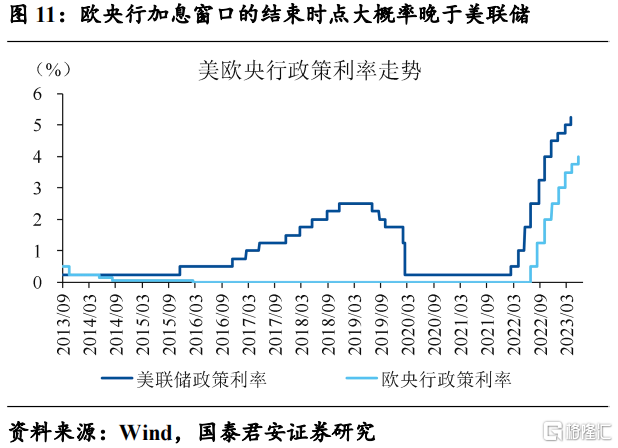

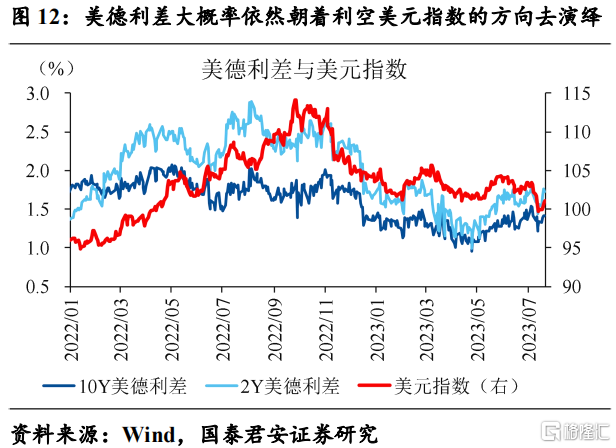

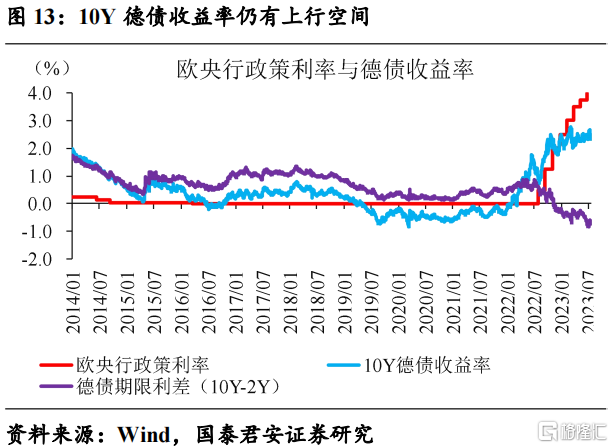

欧央行加息窗口的结束时点或晚于美联储,美德利差大概率依然朝着利空美元指数的方向去演绎。与美国不同,欧元区核心通胀尚未出现持续回落的趋势,因此从通胀治理的角度来看,欧央行加息的进程仍未结束,最后一次加息的时点也大概率晚于美联储。从美德利差的视角来看,未来收窄的概率较大,利空美元。

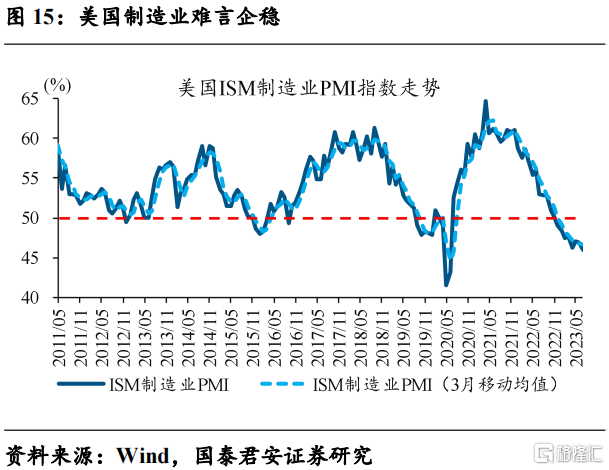

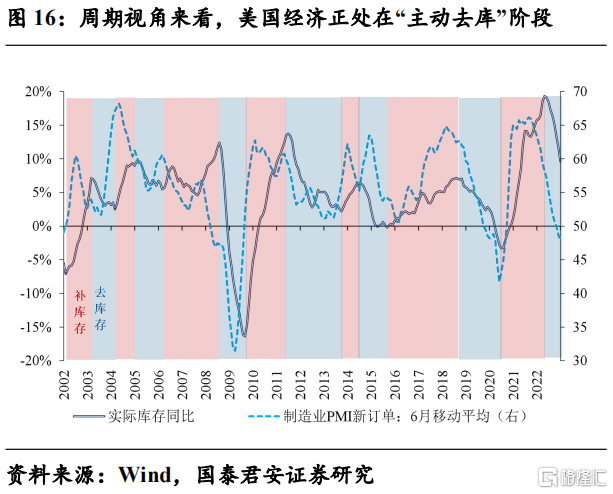

从美国自身来讲,地产复苏及制造业投资兴起等言论,大概率站不住脚。首先,美国地产销售的八成左右是成屋(二手房),新屋占比并不高,仅拿新屋销售反弹推出美国地产复苏难免有失偏颇。并且,再融资成本高企,对成屋供给的约束,也导致部分需求“挤出”到新屋销售,导致美国成屋销售与新屋销售“冰火两重天”。制造业投资方面,伴随着《芯片法案》的落地,美国政府引领的产业政策带来了制造业建筑支出的高增,并非企业端主动加杠杆,也就不是新一轮制造业投资周期的兴起。依据库存周期的视角判断,美国经济仍处在“主动去库”的上半场,导致经济景气回落加速,意味着“衰退博弈”仍将是贯穿全年的重要主题。

因此,预计美联储7月将继续加息,但之后再次加息的概率较低。6月非农就业数据显示就业市场仍有一定韧性,时薪环比仍维持在0.4%的高位。6月CPI虽然回落至3.0%,但后续在基数效应下,同比大概率仍会出现小幅反弹,预计年底CPI同比仍在3.0%附近,核心CPI同比仍在3.5%以上。环比角度来看,6月机票、酒店等波动较大的分项环比均大幅转负,但考虑到其本身波动较大,预计后续超级核心通胀环比大概率仍会小幅上行,带动核心CPI环比小幅上升。因此预计7月联储仍将会继续加息,但预计之后联储再次加息的概率较小。

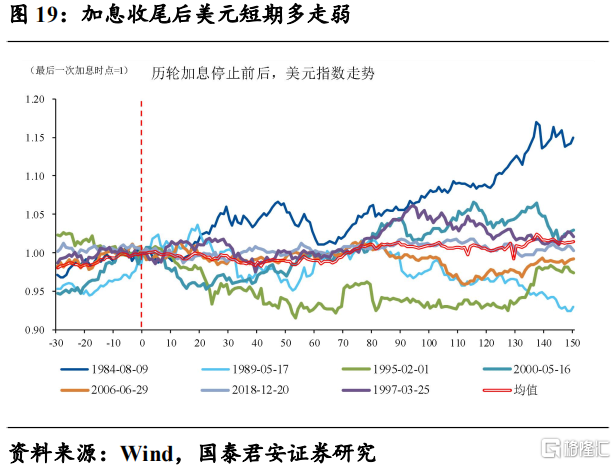

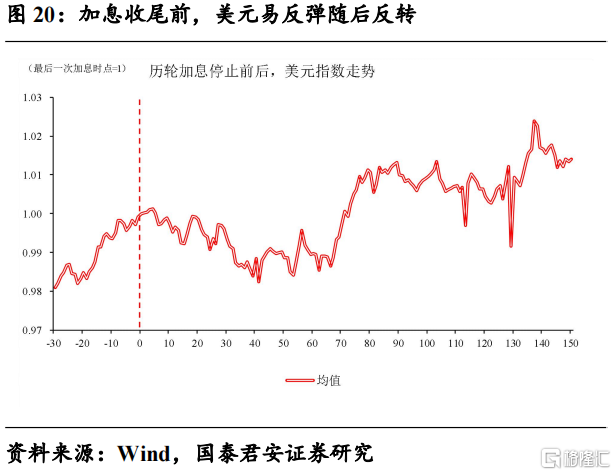

再结合加息收尾窗口期,国泰君安认为美元指数可能反弹到104左右,随后重回下行通道。如果美联储7月议息会议为加息终点,根据历次加息收尾阶段美元指数的表现来看,加息收尾前,美元指数往往趋于上行,因此国泰君安认为美元指数可能反弹到104左右。但加息收尾后,美元指数普遍在40个交易日(大约2个自然月)内平均下跌1.5%左右。

对于人民币汇率而言,核心驱动是内因,三季度人民币汇率预计在7.0-7.3之间波动,阶段性的升值窗口最快在四季度中后期到来。从经济内生动能和市场交易角度,贬值压力仍在,但是美联储加息放缓和海外经济下行,叠加政策引导,贬值有限;出口动能下行、国内经济弱复苏背景下趋势性升值可能性也不高,破7.0的概率不大。所以预计三季度人民币汇率在7.0-7.3之间波动。四季度之中,美联储加息大概率停止,美国经济可能会陷入衰退,而中国经济在通胀周期向盈利周期从而向库存周期的传导过程中,最早可能在四季度中后期开启新一轮的主动补库周期,从而形成对经济的支撑,即应该中国经济复苏节奏的拐点。因而最快可能在四季度中后期会看到中美经济形势的反转,同时叠加货币政策的收敛、中美关系的进一步缓和,人民币趋势性升值的窗口可能到来。

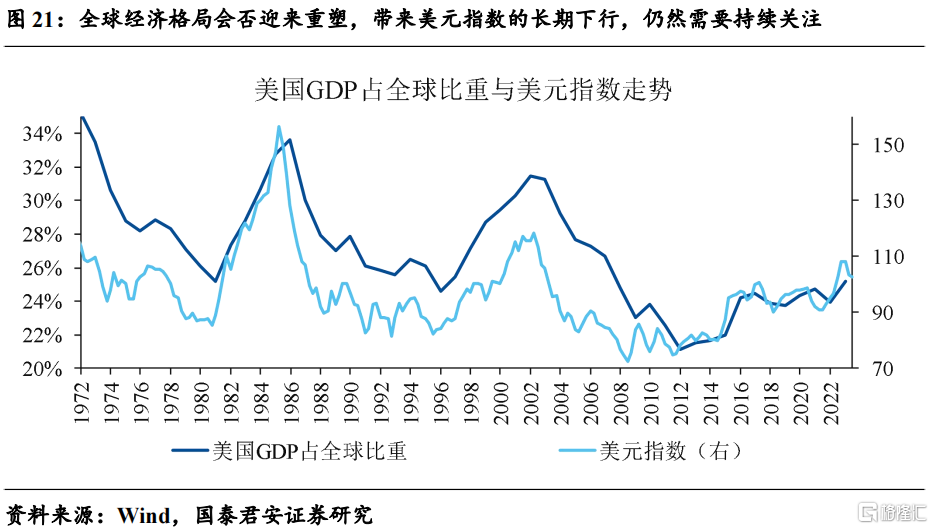

长周期视角来看,全球经济格局会否迎来重塑,带来美元指数的长期下行,仍然需要持续关注。全球前2轮产业迁移加速期,日本和德国,及亚洲“四小龙”经济体量占全球经济比重均大幅提升。保持自身周期波动规律的美国经济,占全球经济比重随之“被动”下滑,带动美元指数持续走弱。中国在2002年加入WTO后,凭借充裕、廉价的劳动力优势大规模承接日德及亚洲“四小龙”传统制造业。在此阶段,中国经济高速增长,并带动全球经济大幅扩张,美国经济占全球比重下滑,带动美元走弱。眼下,全球经济格局会否发生新的变化,仍需持续关注。

2. 国内经济:内需逐渐修复,大宗价格有所反弹

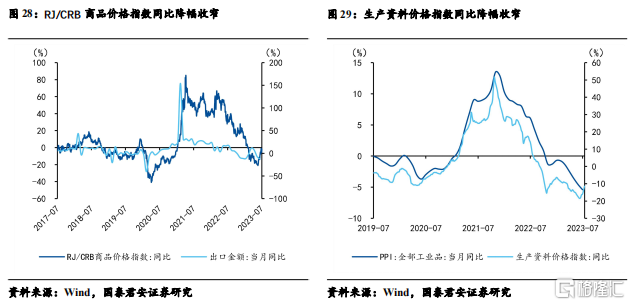

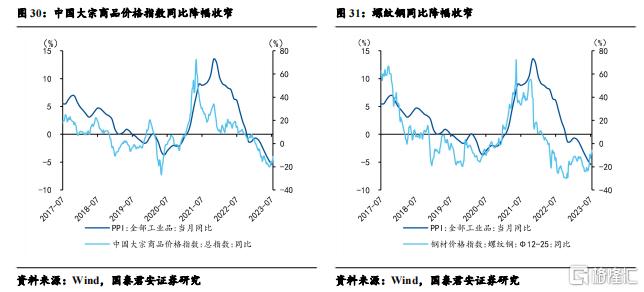

从上中下游角度来看,上游原油价格呈上涨趋势,铁矿石库存量小幅反弹,焦煤库存量明显反弹;中游螺纹钢价格较上周呈现下跌趋势,水泥价格维持下跌趋势,动力煤价格基本保持持平;下游100大中城市成交土地面积与上海地铁客运量整体均呈下跌趋势,30大中城市商品房成交面积反弹。猪肉批发价格近一个月内维持震荡,并于当周回落,蔬菜价格呈上涨趋势。国债利率和短期利率呈现下行趋势,期限利差呈上行趋势,美元指数反弹。

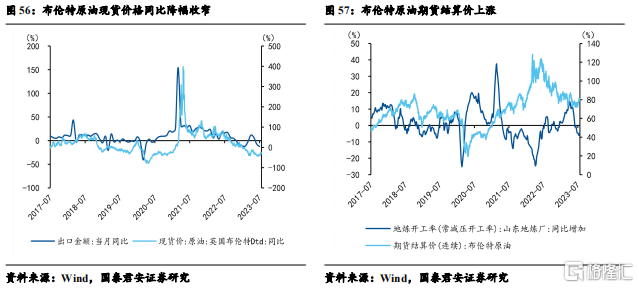

上游:原油价格呈上涨趋势,铁矿石库存量小幅反弹,焦煤库存量明显反弹。7月21日当周,原油价格呈现持续上涨趋势,铁矿石库存量较上周呈上涨趋势,焦煤库存量出现反弹,焦煤指数维持上涨趋势。

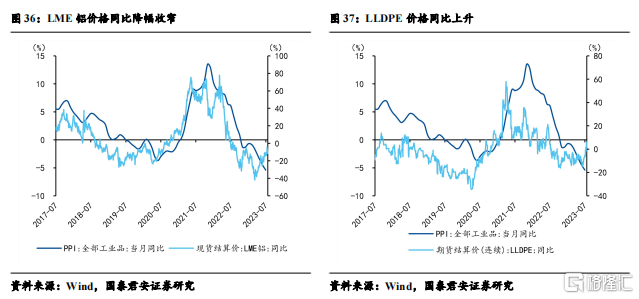

中游:螺纹钢价格较上周呈现下跌趋势,水泥价格维持下跌趋势,动力煤价格基本保持持平。7月21日当周,螺纹钢价格小幅下跌,水泥价格持续下跌,动力煤价格基本保持持平,纯碱开工率维持上涨趋势。

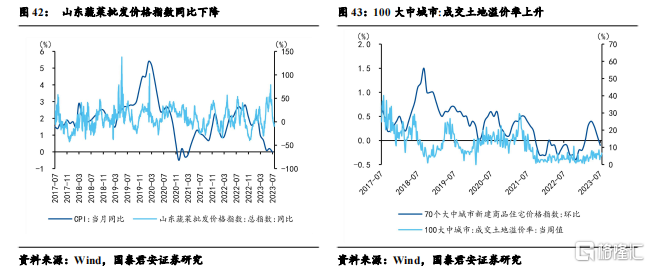

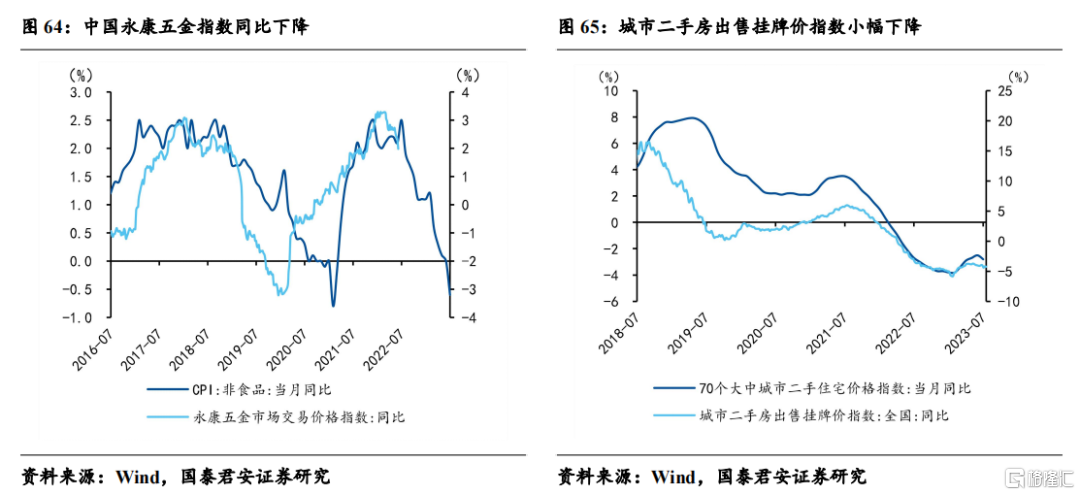

下游:100大中城市成交土地面积与上海地铁客运量整体均呈下跌趋势,30大中城市商品房成交面积反弹。7月21日当周,100大中城市成交土地面积延续下跌趋势,30大中城市商品房成交面积较上周小幅反弹,上海地铁客运量呈现持续下跌趋势。

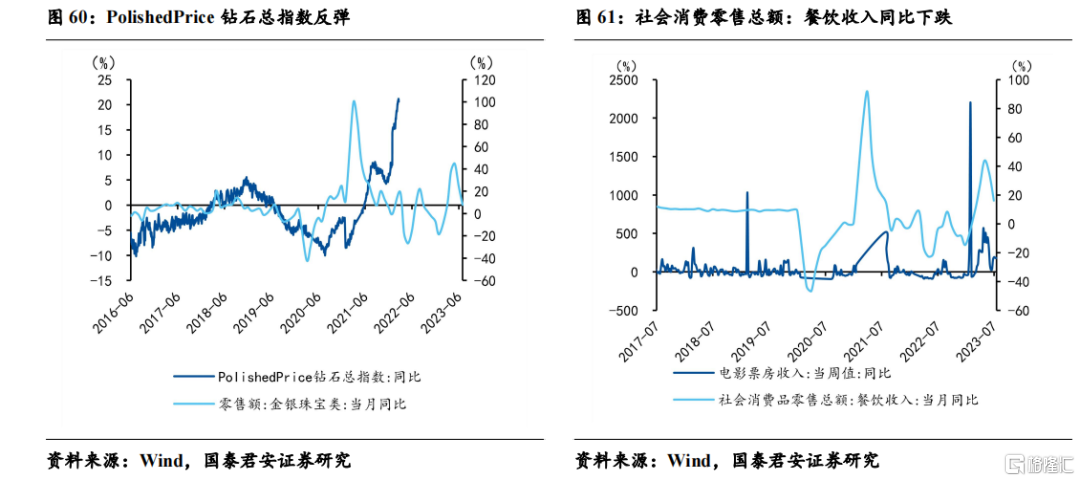

通胀:猪肉价格近一个月内小幅震荡,并于当周回落,蔬菜价格呈上涨趋势。7月21日当周,猪肉批发价格较上周呈现下跌趋势,蔬菜批发价格指数维持上涨趋势。

金融:国债利率和短期利率呈现下行趋势,期限利差呈上行趋势,中债利率信用利差近一个月内维持震荡,并较上周呈现上行趋势,美元指数反弹。7月21日当周,国债利率较上周呈现下行趋势,短期利率均呈现持续下行趋势,期限利差上行,中债利率信用利差较上周呈现上行趋势,美元指数反弹。

从需求端角度来看,全国商品房成交面积近一个月内呈下跌趋势,并于当周反弹,全国二手房挂牌出售价格总体呈下跌趋势,出售挂牌数量呈上涨趋势,乘用车零售和批发当周日均销量均呈上涨趋势。建材综合指数整体呈下跌趋势,开工率整体呈上涨趋势,期货玻璃价格呈上涨趋势。外需景气度呈上涨趋势。

消费:全国商品房成交面积近一个月内呈下跌趋势,并于当周反弹,全国二手房挂牌出售价格总体呈下跌趋势,出售挂牌数量较上周呈现上涨趋势,乘用车零售和批发当周日均销量较上周均呈上涨趋势。7月21日当周,全国商品房成交面积较上周呈现上涨趋势;全国二手房挂牌出售价格呈现下跌趋势,数量呈上涨趋势。乘用车零售和批发当周日均销量均呈现上涨趋势。

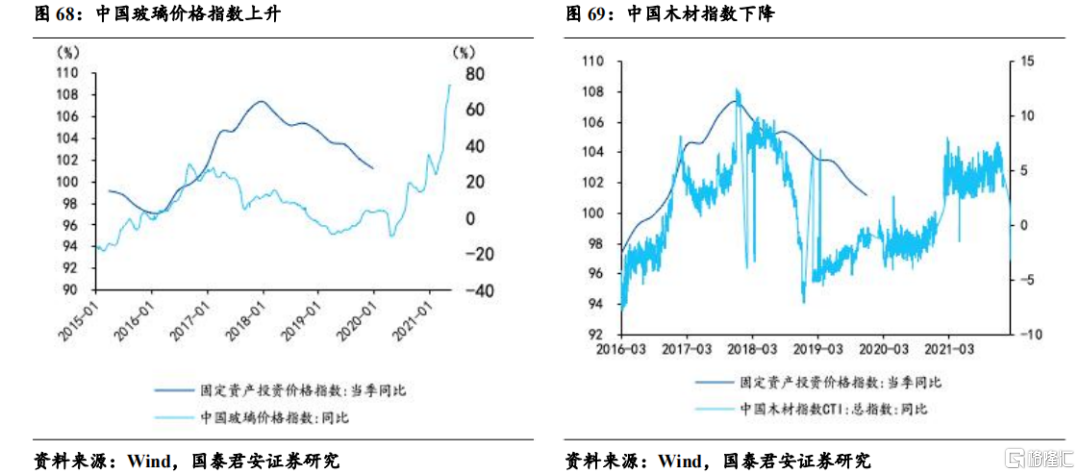

投资:建材综合指数整体呈下跌趋势,开工率近一个月内小幅震荡,并于当周反弹,期货玻璃价格呈持续上涨趋势。7月21日当周,建材综合指数持续下跌,开工率较上周呈现上涨趋势,期货玻璃价格呈现持续上涨趋势。

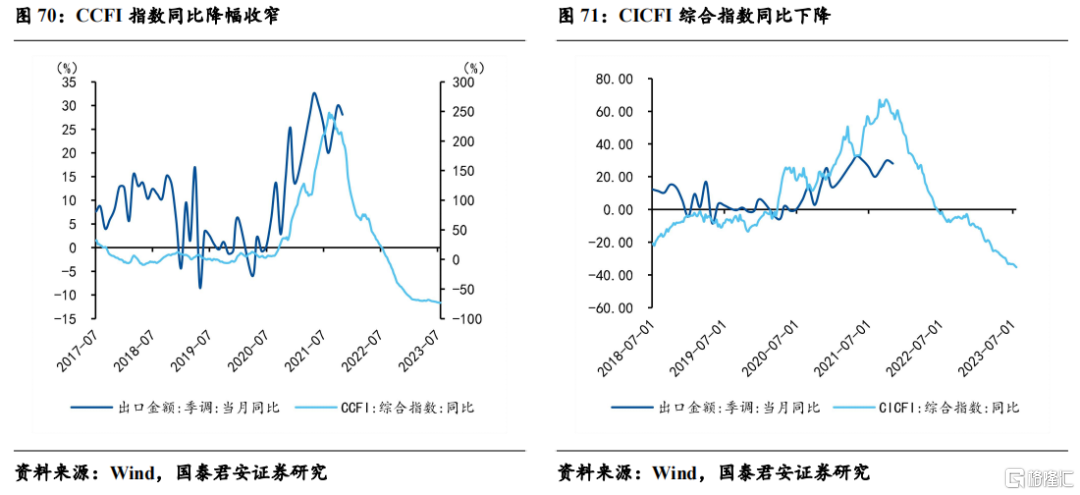

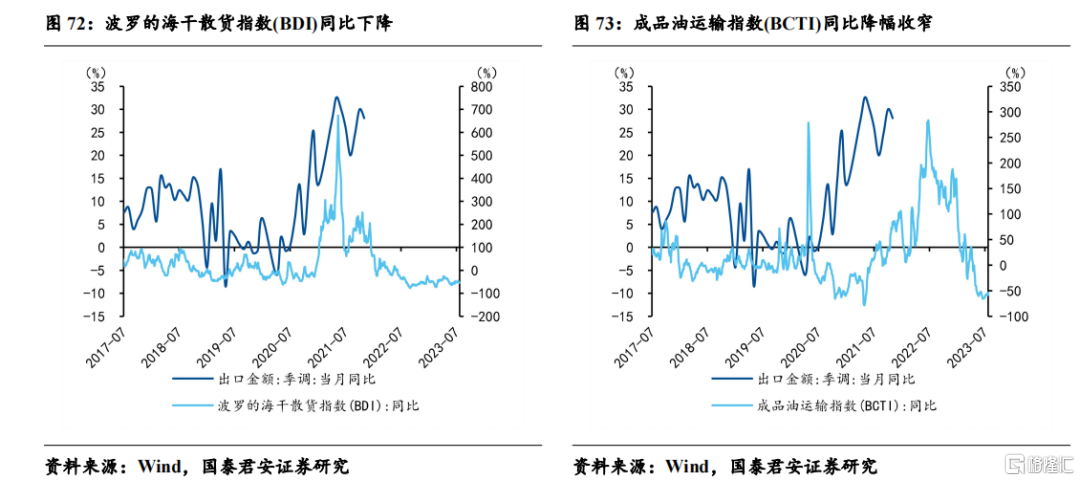

出口:外需景气度整体呈上涨趋势。7月21日当周, CBCFI与CCBFI均延续上周均呈现上涨趋势,CCFI于CICFI指数呈现下跌趋势,BDI与BDTI指数近一个月维持震荡,当周小幅回落,BCTI指数反弹。

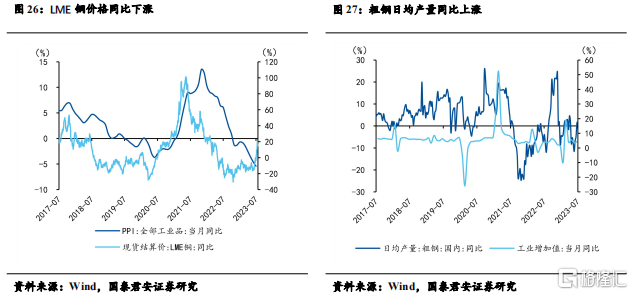

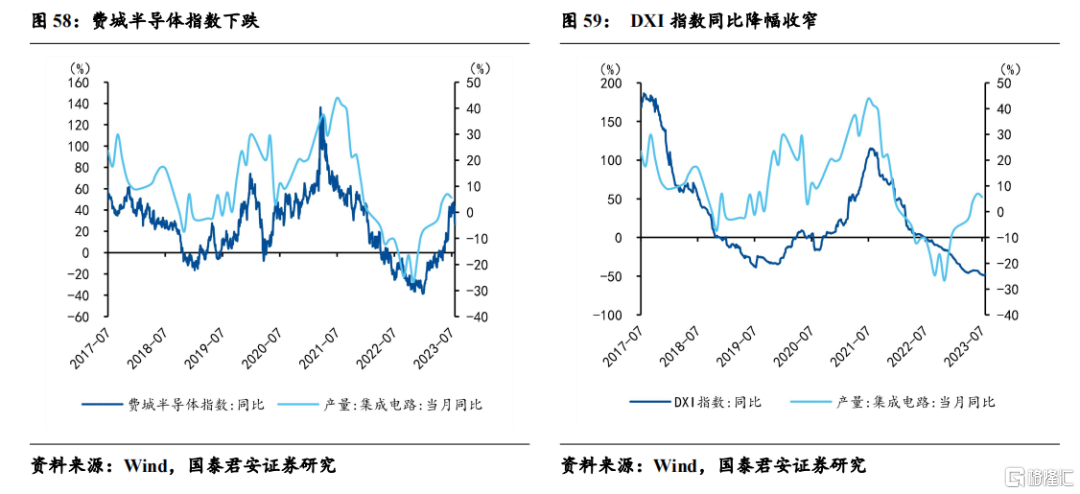

从产业链角度来看,农产品家畜、食品和油脂价格整体均呈现上涨趋势,白砂糖、苹果、油菜籽与玉米期货价格呈现先上涨后下跌的趋势,其他期货价格大多呈上涨趋势;石化行业多数商品期货价格均呈上涨趋势,甲醇、天然橡胶期货价格呈现下跌趋势;黑色产品期货价格大多均呈现下跌后出现反弹的趋势,库存量整体呈现上涨趋势;大部分有色产业链金属价格整体呈现下跌趋势,铝库存量呈现下跌趋势,铜库存量于当周反弹;半导体指数近一个月内维持震荡,较上周呈下跌趋势,钢胎开工率呈现先上涨后下跌趋势,半钢胎开工率呈现上涨趋势,DXI指数持续下跌。

农产品家畜、食品和油脂价格整体均呈现上涨趋势,白砂糖、苹果、玉米与油菜籽期货价格近一个月内呈现先上涨后下跌的趋势,其他期货价格大多呈上升趋势。7月21日当周,从CRB现货价格来看,家畜、食品和白砂糖价格整体均呈现持续上涨趋势;从期货收盘价来看,鸡蛋期货价格近一个月内维持震荡,并于当周反弹,白砂糖、苹果、玉米与油菜籽期货价格较上周呈现下跌趋势,其他大多期货价格基本呈现上涨趋势。

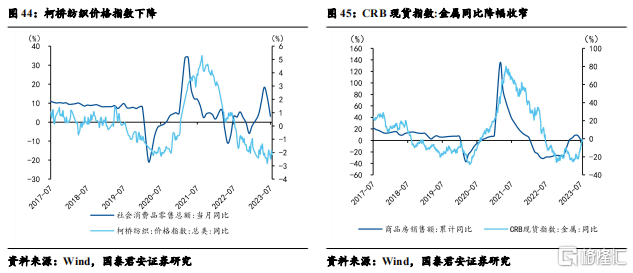

石化行业多数商品期货价格均呈上涨趋势,甲醇、天然橡胶期货价格较上周呈现下跌趋势,原油价格与库存量均于当周回落。7月21日当周,石化行业大多数期货价格呈现持续上涨趋势,甲醇与天然橡胶期货价格回落,原油价格与库存量较上周小幅下跌。

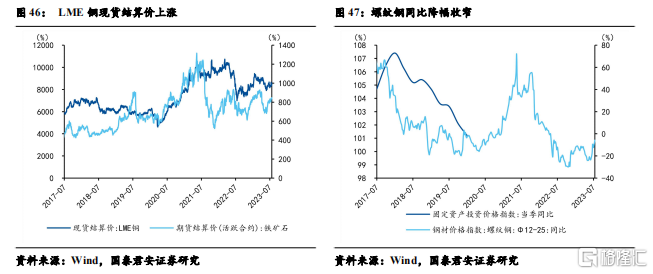

黑色产品期货价格大多近一个月内呈现下跌后出现反弹的趋势,库存量整体呈现上涨趋势;大部分有色产业链金属价格大多呈现下跌趋势,铝库存量呈现下跌趋势,铜库存量于当周反弹。7月21日当周,黑色产品方面,期货价格大多相较上周呈现上涨趋势,焦煤期货价格较上周呈现下跌趋势,库存量基本维持上涨趋势;有色产业链方面,大部分金属期货价格整体呈现下跌趋势,锌、铝与锡期货价格近一个月内维持震荡,并于当周回落,铜、镍与银期货呈现下跌趋势,铅与黄金较上周呈现上涨趋势;LME铝呈现持续下跌趋势,LME铜库存量反弹。

半导体指数近一个月内维持震荡,较上周呈下跌趋势,钢胎开工率呈现先上涨后下跌趋势,半钢胎开工率整体呈现上涨趋势,DXI指数持续下跌。7月21日当周,半导体指数较上周呈现下跌趋势,钢胎开工率回落,半钢胎开工率维持上涨趋势,DXI指数呈现持续下跌趋势。

3. 重点关注

下周中国公布6月规模以上工业企业利润同比。美国公布7月Markit综合PMI初值、7月谘商会消费者信心指数、5月S&P/CS20座大城市房价指数同比、5月FHFA房价指数环比、6月新屋销售环比、7月21日EIA库存周报、FOMC利率上限与下限、6月贸易帐、二季度实际GDP年化季环比初值、6月成屋签约销售指数同比、6月核心PCE物价指数同比及环比、6月个人消费支出(PCE)环比、6月个人收入环比。欧盟公布7月综合PMI初值、6月M3货币供应同比、欧洲央行存款便利利率、边际贷款利率与主要再融资利率。美国美联储主席鲍威尔将召开货币政策新闻发布会,纳指将100进行特殊调权,重新分配权重。中国碳酸锂期权合约将上市交易。欧央行行长拉加德召开货币政策新闻发布会。

4. 风险提示

美联储加息持续性高于预期;欧央行加息持续性低于预期。

5. 附录

(注:若无特殊说明,深蓝色线左轴,浅蓝色线右轴)

注:本文来自国泰君安2023年7月23日发布的《【国君宏观】美元回百,或是“回光返照”——国泰君安宏观周报(20230723)》,报告分析师:董琦 S0880520110001

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。