苹果:全球科技龙头,软硬件协同驱动成长

2023-07-19 09:14:57

苹果(Apple)是全球科技龙头企业,在手机、平板、笔记本、可穿戴设备及AR/VR等终端均有较大影响力。苹果对硬件产品的定义及创新,引领智能硬件过去十余年成长,并通过交互方式及用户体验升级,创造终端需求。本文通过对苹果公司产品分析、梳理,探究过去成长核心动力以及未来发展趋势,从而为科技硬件投资及产业链相关公司发展分析带来启发。

摘要

苹果在消费电子下游终端具有广泛的市场影响力,通过对新技术的导入及研发,打造行业标杆设计,并通过简洁的工业设计风格,引领行业发展趋势。同时,苹果在各产品系列的操作系统及芯片等软硬件维度均有大量投入,通过自研芯片实现更好的硬件使用体验,凭借生态协同提高用户粘性,从而培育长期稳定的高质量用户群体,并推动软硬件正向循环。

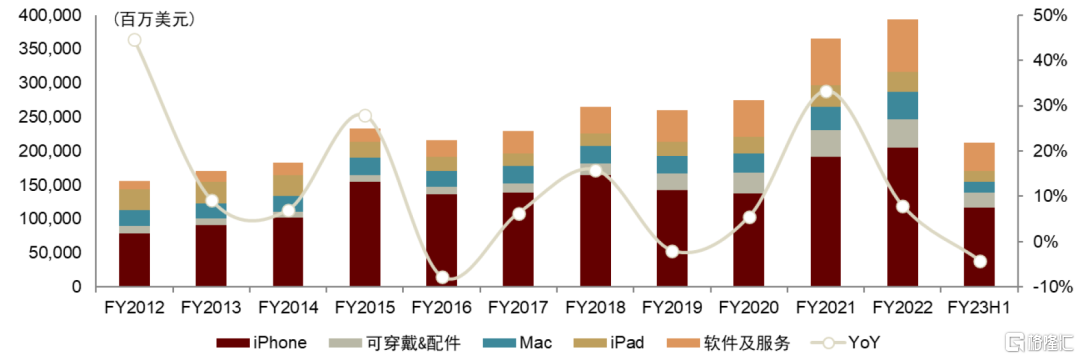

成熟业务贡献稳定基本盘,生态丰富带动服务业务成长。苹果在2007年发布首代iPhone,并在2010年发布iPhone 4成为行业标杆产品,从而引领智能手机过去十余年成长红利。iPhone是目前苹果最重要的核心产品,FY22占苹果收入达到60%。从手机市场来看,iPhone 2022年出货达到2.26亿部,主要为800美元及以上产品,占全球高端手机市场份额70%以上。此外,苹果在平板、笔电、可穿戴等市场出货均位于行业前五,且定位高端用户市场,通过产品创新引领行业发展趋势。同时,苹果近几年重点发力软件服务业务,推出Apple One等付费订阅模式,凭借庞大的终端用户基础实现稳定增长,FY2015-FY2022CAGR达21.6%,现已成为苹果第二大业务。软件服务助力苹果实现高质量增长。

MR及汽车持续布局,有望成为未来发展核心动力。我们认为AR/VR及智能汽车或将成为未来智能终端重点发展趋势,苹果亦在上述领域有较为领先的布局。在今年的WWDC23上,苹果发布首款MR头显Vision Pro,在硬件参数、产品设计及交互方式等领域均有亮眼创新,产品发布后反馈较为积极。我们认为随着未来产品持续迭代及硬件成本下降,VR设备全球出货量有望在3-5年实现快速增长。此外,苹果在智能汽车方面也有长期发展规划,目前苹果主要以CarPlay进行汽车的操作界面优化及iPhone相关的软件迁移应用,苹果的自动驾驶整车项目也取得了一定的进展。

风险

下游需求疲软出货量不及预期;汽车及MR等业务发展不及预期。

正文

硬件产品+软件生态,造就全球科技龙头

“被咬一口的苹果”:打开全球市值天花板

苹果是一家全球顶级科技公司,股票市值居全球top 1(截至2023年6月末)。1976年,史蒂夫·乔布斯等3人创立苹果计算机公司,主要开发和销售个人计算机。发展到目前,苹果公司依托自身强大的研发能力已将业务拓展至各类消费电子产品及软件服务,其市值也于2023年突破3万亿美元大关,成为全球首家达成此成就的公司。根据Brand Finance品牌价值报告,2023年苹果公司品牌价值位居全球top 2(仅次于亚马逊)、全球科技公司top 1。

我们认为:过去十年苹果股价持续走高受益于业绩与估值增长的戴维斯双击。作为当前全球市值最大的公司,过去十年苹果公司的股价表现十分突出,从2014年初至2023年7月中,股价累计增长996.61%。苹果公司的股价上行既有品类突破、布局完善带来的业绩增长贡献,又有估值提升贡献(P/E-TTM从2014年初的10x附近上升至2023年6月末的30x附近)。

图表1:苹果公司营收实现快速增长

资料来源:Bloomberg,中金公司研究部

图表2:苹果公司P/E(TTM)与股价(截至2023.07.14)

资料来源:iFinD,中金公司研究部

从消费电子硬件到内容生态,以创新驱动发展

苹果已逐渐完成从消费电子领域向软件服务领域的开拓。苹果公司成立之初专注于个人计算机领域,先后推出了Apple I/II、Macintosh等一系列产品。2001年开始,苹果陆续推出macOS、新款iMac、iPod等新产品,其中iPod取得了空前的成功。2007年,苹果发布第一款iPhone,开启了智能手机新篇章,也正式宣告苹果踏足更为广阔的消费电子领域。之后,苹果推出了iPad、Apple Watch、MacBook、AirPods等系列产品,完善产品链条。2017年智能手机市场逐步转入存量竞争市场后,苹果开始挖掘自身硬件布局带来的软件开发机遇,完善自身软件内容生态,现已打造出包含自研软件、云存储、移动支付服务的“iOS生态花园”。我们认为:庞大的硬件用户基础伴随软件服务渗透率提升是苹果收入稳定增长的核心影响因素。

图表3:苹果公司业务布局(截至2023.06)

资料来源:苹果公司官网,中金公司研究部

图表4:苹果公司营收结构

资料来源:苹果公司财报,中金公司研究部

我们认为:苹果取得成功的主要原因在于其持续性的创新能力。纵览苹果的发展历史,我们可以发现苹果主要产品的推出似乎总能引发一轮市场热潮,其创新性的设计能力与强大的研发能力保证了苹果的硬件产品既能从外观层面吸引消费者的目光、又能在实用层面保证性能和产品力,从而迅速抢占市场。持续性的创新推动着公司不断成长。

图表5:苹果重要产品创新与股价走势

资料来源:苹果公司官网,iFinD,中金公司研究部

成熟产品:定义产品设计,引领行业发展

iPhone:攫取高端手机市场红利,以生态提高产品粘性

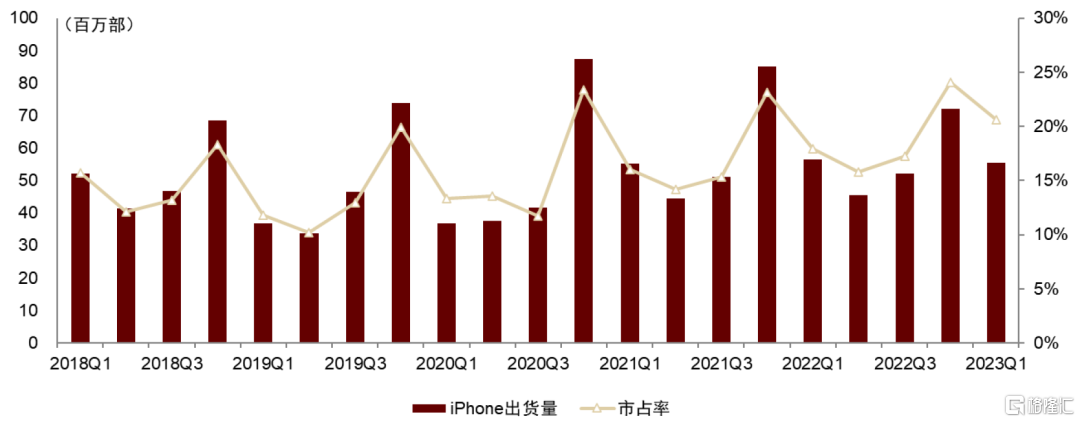

过去5年,苹果智能手机季度出货量稳中有升,位居全球智能手机厂商top 2。得益于iPhone系列不断的性能突破、品类扩张、对国产高端手机品牌的替代以及5G换机潮,苹果智能手机出货量稳步提升,市占率已稳定在全球前二,部分季度出货量能实现对三星的超越。我们认为苹果通过持续的硬件升级和软件优化保证了市场份额。

► 苹果iPhone季度出货量表现良好,市场份额稳定在10%~25%。具体来看,苹果一季度平均出货4750万部、二季度平均出货4048万部、三季度平均出货4771万部、四季度平均出货7738万部。2019Q4、2020Q4、2021Q4、2022Q4,苹果智能手机出货量均高于三星,升至行业第一,市场份额分别为19.94%、23.37%、23.13%、24.10%。

图表6:苹果智能手机出货量(百万部)

资料来源:IDC,中金公司研究部

► 苹果iPhone在高端机市场表现强势,份额保持70%以上。苹果稳居全球第一高端手机品牌:根据IDC数据,在高端手机(800美元及以上)市场,iPhone始终保持领先,出货量由2018年的1.19亿部增长至2022年的1.67亿部,2020Q4至2023Q1季度市占率均达70%以上。

图表7:苹果高端智能手机出货量(百万部)

资料来源:IDC,中金公司研究部

► 苹果iPhone营收保持增长态势,营收占比稳定在40%~62%。2018年,苹果智能手机营收为1557.7亿美元,2022年则达到了1996.4亿美元,四年复合增长率达6.4%。我们认为iPhone业务既是苹果收入的主要贡献者、亦是其发展软件生态的底气所在。

图表8:iPhone营收及营收占比

资料来源:苹果公司财报,中金公司研究部

我们认为:创新是驱动iPhone出货量稳定增长的主要因素。在保持每年一代的固定迭代节奏下,苹果依旧能保证iPhone性能、交互、配置的升级:后置摄像头方面,iPhone从500万像素单摄逐步升级到目前标准版的1200万像素双摄;交互设计方面,苹果引入Taptic Engine线性马达、采用Face ID替代Home键、加入灵动岛设计,不断增强用户的玩机体验。

图表9:iPhone系列历代配置与创新

资料来源:苹果公司官网,中金公司研究部

我们认为:A系列芯片的强劲性能是iPhone的核心竞争力之一。A芯片是iPhone使用的苹果自研SoC,每年更新一代。早期的A芯片使用ARM架构,从A6开始采用苹果自研架构,性能实现跨越式增长,此后苹果在不断优化架构的同时缩小芯片制程并自主研发GPU,从A11开始搭载自研GPU核心,并于A12突破10nm制程限制。我们认为SoC是手机差异化竞争关键,而苹果为A芯片搭配的制程工艺始终处于行业顶级。

图表10:苹果A芯片发展历程

资料来源:与非网,中金公司研究部

我们认为:iOS系统的流畅体验是iPhone的核心竞争力之二。IOS以苹果自有UNIX系统演变而来,不存在虚拟机机制,同时苹果对IOS和硬件做了大量的适配优化,保证了IOS运行的高效和流畅。作为对比,Android系统增加了Java虚拟机机制,且需适配不同厂商不同型号的处理器,带来了软硬件兼容性问题,导致运行效率降低。我们认为IOS持续迭代为用户带来了更为舒适、功能更加全面的玩机体验,进一步开发了手机操作上限。

图表11:iOS迭代历史回顾

资料来源:苹果公司官网,中金公司研究部

我们认为:产品价格梯度丰富亦驱动iPhone出货增长。iPhone标准版与Pro版的发行价格均在5000元以上,一方面是苹果基于自身定位和对高净值用户的筛选,一方面是强化消费者对iPhone“高端机”形象的认知。但随着中国厂商不断发力中端市场抢占份额,苹果亦面临是否降价的选择。苹果的应对方式是:1)在发布新机时对老机型降价,同时积极参与中国电商的促销活动;2)持续推出iPhone SE,定位3000元价格带。

苹果正在尝试多种购买手段以留存客户。为了增加用户留存率并鼓励用户换机,苹果不断丰富营销手段:1)Trade-in换购计划:2013年,苹果推出Apple Trade In换购计划,苹果会对用户现有设备进行价值估算,用户可选择直接以这部分金额折抵后的价格购买新产品,亦可将这部分金额存至银行账户;2)年年焕新:2016年,苹果推出iPhone年年焕新计划,购买iPhone时选择加购Apple Care+服务的用户可在加购后第3个月至第13个月末内,以现有设备原零售价格的50%作为折抵优惠来购买新一代iPhone;3)更为灵活的金融选择:苹果为消费者提供不同期限的4种付款渠道、5种分期方式,且几乎全部免息,降低了购买门槛。

图表12:当前iPhone设备可折抵金额

注:统计时间截至2023年7月14日 资料来源:苹果公司官网,中金公司研究部

我们认为iPhone业务的主要增长动力在于:1)苹果较高的客户留存率与用户品牌忠诚度保证了iPhone的基本存量,硬件升级驱动用户换机意愿;2)苹果对于其他手机品牌用户的抢占为其主要增量来源,降价为主要吸引力。

Mac & iPad:有力的市场竞争者

个人电脑领域,苹果季度出货量实现突破,稳居全球PC厂商top 4。苹果Mac系列出货量在2020、2021年增长明显,并于2022Q3首次突破10%的市占率,我们认为主因疫情下的需求增加和M系列芯片的强劲表现。目前苹果稳居全球第四大PC制造商。

► 苹果Mac季度出货量于2020年实现跨越式增长。2018-2019年,苹果Mac平均季度出货量为448万台。2020年,疫情下在线需求增加和苹果自研M1芯片的推出驱动Mac平均季度出货量达到573万台。2022年,M2芯片的推出驱动Mac 2022Q3单季度出货量突破1000万台,创2018年以来最高,当季度市占率达到13.55%。

图表13:苹果PC出货量(百万台)

资料来源:IDC,中金公司研究部

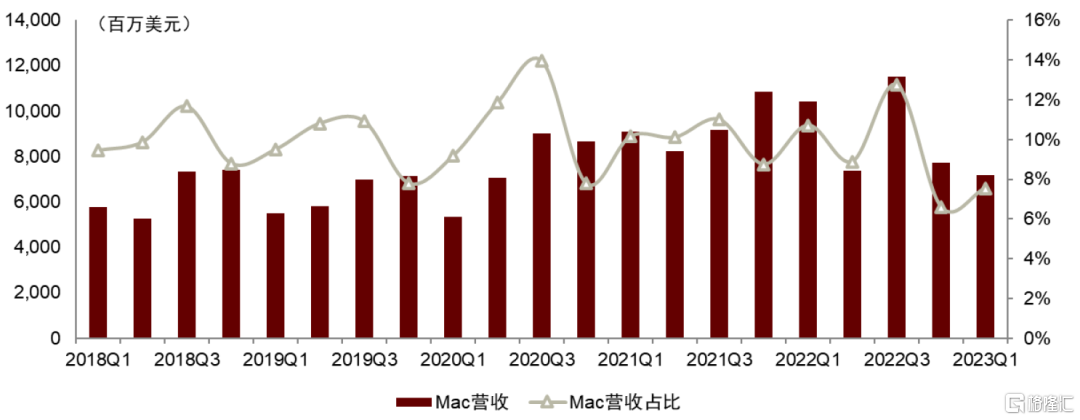

► 苹果Mac营收占比稳定在6%~14%。伴随着出货量的提升,苹果Mac营收也相应实现了增长。2018Q1至2020Q1,Mac季度营收维持在50-75亿美元之间,营收占比围绕7%-12%波动;2020Q2至2023Q1,Mac季度营收区间增长至70-120亿美元,营收占比围绕6%-14%波动。

图表14:Mac营收及营收占比

资料来源:苹果公司财报,中金公司研究部

平板电脑领域,苹果稳居全球第一。苹果作为平板电脑领域的龙头,其市场表现与整个行业走势息息相关。受疫情下需求增加影响,苹果iPad出货量在2020、2021年实现增长,M芯片的搭载则帮助苹果在2022年实现逆势突破、出货量创2018年以来新高。我们认为苹果通过第一代iPad打开了平板电脑市场,积累了充足的先发优势,奠定了iPad行业龙头的地位。

► 苹果iPad出货量实现连续5年正向增长。2018-2019年,苹果iPad出货量增长16.32%至4990万台。2020年,疫情推动在线需求增长,助力iPad全年出货量增长至5310万台。2021年开始,苹果将M芯片装配至部分iPad产品上,推动iPad出货量持续上涨,2021、2022年iPad出货量分别达到5780万台、6170万台。

图表15:苹果平板电脑出货量(百万台)

资料来源:IDC,中金公司研究部

► 苹果iPad营收占比稳定在6%~11%。2018Q1至2020Q1,iPad季度营收围绕40-60亿美元波动,2018Q4突破至67.3亿美元;2020Q2至2023Q1,iPad季度营收区间增长至65-94亿美元,整体营收占比维持在6%-11%。

图表16:iPad营收及营收占比

资料来源:苹果公司财报,中金公司研究部

我们认为:M芯片带来的颠覆性使用体验是Mac的主要竞争力。M芯片是苹果自研的电脑类SoC,采用ARM架构。相比于主流电脑芯片的X86架构,ARM架构芯片精简了电脑运行逻辑,并通过big.LITTLE设计实现异构计算,提供了X86无法比拟的能耗比。同时,M芯片采用统一内存架构设计,加快了各部分器件对内存的访问速度,进一步优化了性能和能效。

图表17:苹果M芯片发展历程

资料来源:苹果公司官网,中金公司研究部

我们认为iPad持续领跑平板电脑市场的主要逻辑在于:1)苹果为iPad产品配置的硬件及技术处于业内一流水准;2)苹果通过妙控键盘、Apple Pencil等配件和专业软件拓展了iPad的终端使用场景,扩大了客户群体;3)苹果不断更新iPadOS使iPad贴合其产品定位。

展望未来,我们认为:短期内全球PC与平板电脑出货量将有所下滑,2024年有望实现回升。PC和平板电脑市场已进入存量竞争状态,2020年疫情提前催生了在线教育、远程办公等消费场景,带来了出货量的回升,但也降低了短期内新的需求刺激出现的可能。PC与平板电脑的主要适用场景是办公、学习、娱乐,而伴随产品质量提升,消费者换新周期逐渐延长,进一步为全球产品出货带来压力。伴随需求低迷、产能过剩等问题逐步消化,我们认为2024年行业出货量或将有所恢复。

AirPods & Apple Watch:重新定义可穿戴

TWS耳机领域:苹果优势明显,CR5市占率超五成。全球TWS耳机市场的主要参与者包括苹果、三星、小米、boAt、Skullcandy,2021、2022年CR5市占率达56.1%、53.9%。苹果自2016推出AirPods打开TWS耳机市场后,一直保持行业领军者的姿态,通过不断的技术创新稳固市场地位,并于2019年推出AirPods Pro进一步打开市场空间。2021、2022年,苹果AirPods系列出货量达9270万副、9140万副,市场份额分别为31.67%、31.77%。

智能手表领域:苹果领跑市场,CR3份额较稳定。全球前三大智能手表制造商为苹果、三星等,2021、2022年CR3市占率分别为49.8%、47.0%,2021年的另外两家主要供应商imoo、amazfit则于2022年被NOISE、FIREBOLTT超越。2014年,苹果推出第一代Apple Watch,不断通过功能创新引领市场发展方向。2021、2022年,苹果Apple Watch系列市场份额分别为达32.6%、30.0%。

图表18:全球TWS耳机竞争格局(2021-2022)

资料来源:Canalys,中金公司研究部

图表19:全球智能手表竞争格局(2021-2022)

资料来源:Counterpoint,中金公司研究部

我们认为苹果AirPods重新定义了蓝牙耳机。2016年,苹果推出第一代AirPods,出色的使用体验和简约精巧的外观引起了市场对于TWS耳机的广泛关注,虽然此后各种厂商陆续加入竞争,但苹果依靠优秀的产品力和技术创新始终走在市场前列。

我们认为苹果Apple Watch重新定义了智能手表。早期部分硬件厂商将智能手表定位于“小号智能手机”,但随着手机功能逐渐丰富,智能手表逐渐沦为鸡肋。2014年,苹果推出第一代Apple Watch,主要目的在于和iPhone形成配套。此后,苹果不断更新手表的硬件配置和操作系统,使Apple Watch逐渐摆脱配件身份,成为独立的智能设备和运动健康工具。

展望未来,我们认为:全球可穿戴设备的行业增长动力主要来自产品力的不断扩张。近几年可穿戴设备市场的火热为各大厂商带来了充足的入局机会,但也使市场迅速接近现有容量天花板,在此背景下,产品本身的质量将成为下一阶段不同品牌的主要竞争点。

新型终端:布局未来,行业先行

AR/VR:定位下一代移动终端

AR/VR已成为科技巨头布局的下一阶段赛道。AR/VR借助头戴式显示设备实现虚拟元素与真实场景的交互,伴随技术迭代与产品升级,更为轻量化的头显设备有望成为消费电子的下一代终端。伴随头部科技厂商陆续布局此领域并积极推进新品发布,我们认为内容及硬件创新将持续推动应用场景丰富:我们看好索尼凭借其在泛娱乐终端的强大实力加速VR向游戏等场景渗透,苹果、Meta及Pico则将强化VR的办公属性。

图表20:VR新品出货节奏与竞争格局

资料来源:The Information, Meta, MWC 2023, Counterpoint, 中金公司研究部

苹果在AR领域的布局:苹果于2017年开始陆续推出ARKit、RealityKit、Reality Composer等开发平台和工具,辅助AR应用程序开发;随着ARKit持续更新,苹果积累了较多重要算法,如物体跟踪、动作捕捉、面部追踪、透视效果支持等。

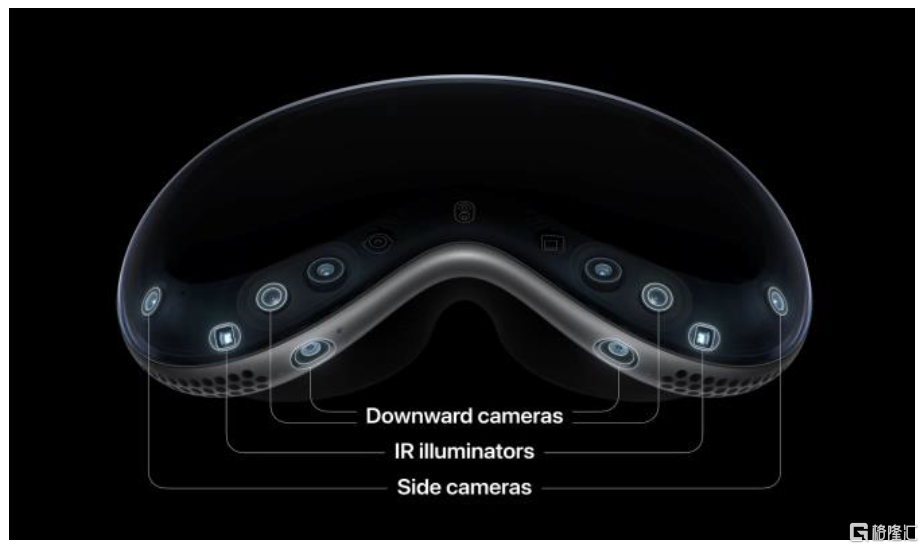

苹果在VR领域的布局:苹果于WWDC23推出首款MR设备Vision Pro;我们认为苹果在第一代MR设备上进行了多项配置和软件侧创新,有望推动VR产品在外观、功能、应用场景等多领域实现突破,引领行业发展趋势,具体创新包括:

图表21:Vision Pro双芯片设计

资料来源:苹果公司官网,中金公司研究部

图表22:Vision Pro部分传感器阵列

资料来源:苹果公司官网,中金公司研究部

图表23:Vision Pro构建的Persona数字形象

资料来源:苹果公司官网,中金公司研究部

图表24:支持交互操作的底层系统visionOS

资料来源:苹果公司官网,中金公司研究部

我们认为:苹果推出Vision Pro的主要意义在于鼓励内容及生态开发者进行使用及创作,并推出了适用于visionOS的SDK套件帮助开发者快速上手3D应用开发,有助于内容生态适配并实现应用场景的持续开拓,或将推动AR/VR行业走向更大的潜在市场;现阶段,苹果Vision Pro主要面向高端用户及开发者,我们预计苹果或在2025年发布第二款MR产品,通过更低价格及丰富内容,面向C端消费群体,推动产品出货量增长。

汽车:智能化趋势下的入场机会

汽车购买的消费趋势已发生改变。当前中国市场汽车进入家庭阶段已经基本完成,市场由首购逐渐转向增换购,购车动因也将逐渐从满足基本空间、动力需求转向科技感和智能化等把玩性需求。随着90后、00后在购车群体中的比例逐年攀升,深受科技发展影响的这代人对智能化汽车消费场景的需求将大大高于70后、80后。从投融资角度看,汽车电动化和智能化是资本流向的主要赛道。我们认为:汽车在未来十年的发展路径将沿电动化、智能化、网联化、共享化依次展开,并对整车品牌、软件服务等环节带来深刻变革。

图表25:汽车行业消费趋势转变

资料来源:德勤研究与分析,中金公司研究部

我们认为:科技公司在智能座舱和自动驾驶的软件侧均具有相对优势。智能座舱方面,我们认为科技公司可向汽车其开放终端产品的应用程序接口或软件开发工具,从而将汽车纳入其布局的硬件生态、实现设备互联,推动其本身的高粘性用户选择购买这一新“硬件终端”。智能驾驶方面,我们认为其背后的核心在于AI能力的比拼,而人工智能不同分支的开发在底层能力要求上有相通之处,科技公司在手机场景下积累的各项AI技术沉淀有望为其自动驾驶技术的开发提供有力支持。

苹果在智能座舱领域的布局:2013年,苹果推出CarPlay车载智能系统,将其软件生态接入汽车;2022年,苹果在全球开发者大会上推出了新一代CarPlay,重塑各类车载屏幕体验;我们看好CarPlay成为苹果用户购车时的主要考虑因素。

图表26:新一代CarPlay车载支持个性化仪表盘

资料来源:苹果公司官网, 中金公司研究部

软件服务:依托强大硬件粘性,软件服务加速变现

苹果软件服务业务逐渐完善,货币化进程顺利。随着公司硬件品类不断实现突破,苹果也开始探索其在软件领域的货币化可能。截至目前,苹果软件服务业务包含:Advertising业务(包括对第三方收取的License授权费和自身广告平台业务)、App Store(对软件开发者的营收提取佣金)、数字内容等订阅服务(苹果的自研软件与服务,包括iCloud、Apple Arcade、Apple TV+、Apple Music、Apple News、Apple Care+、Apple Card等)。

图表27:苹果软件服务领域布局

资料来源:苹果公司官网,中金公司研究部

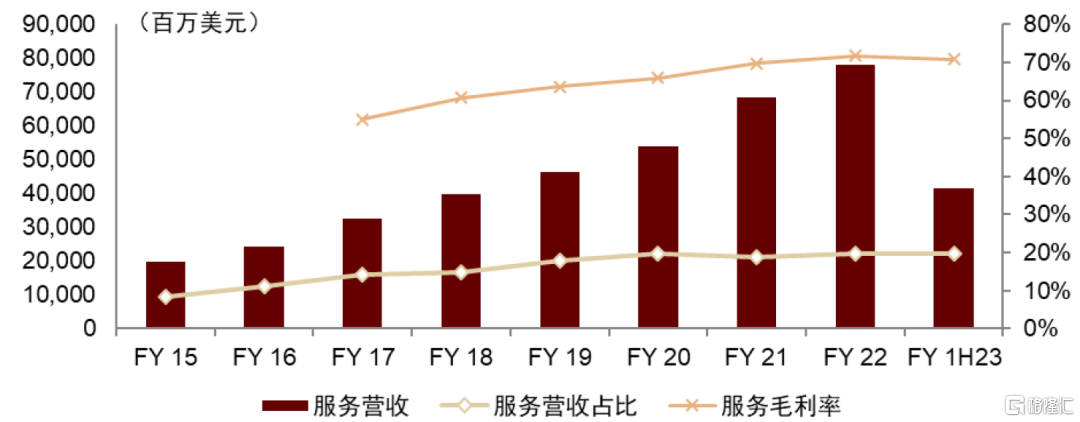

软件服务营收增长迅速,预计为未来发展重点。FY2022,苹果软件服务业务总营收781.3亿美元,FY2015-FY2022CAGR达21.57%,现已成为苹果营收占比第二大的业务,且毛利率基本达到了硬件业务的两倍:FY2023H1,软件服务毛利率为70.9%,硬件业务毛利率为36.8%。我们认为:高盈利属性是苹果重点发展软件服务业务的主要考虑因素,我们看好苹果在加强现有软件产品渗透率的同时探索更多软件货币化可能。

图表28:苹果软件服务业务营收及毛利率

资料来源:苹果公司财报,中金公司研究部

苹果Advertising业务:目前苹果的Advertising业务主要包括License授权业务和搜索广告业务,License业务的主要收入来源为谷歌,搜索广告业务的主要收入来源为软件开发者。

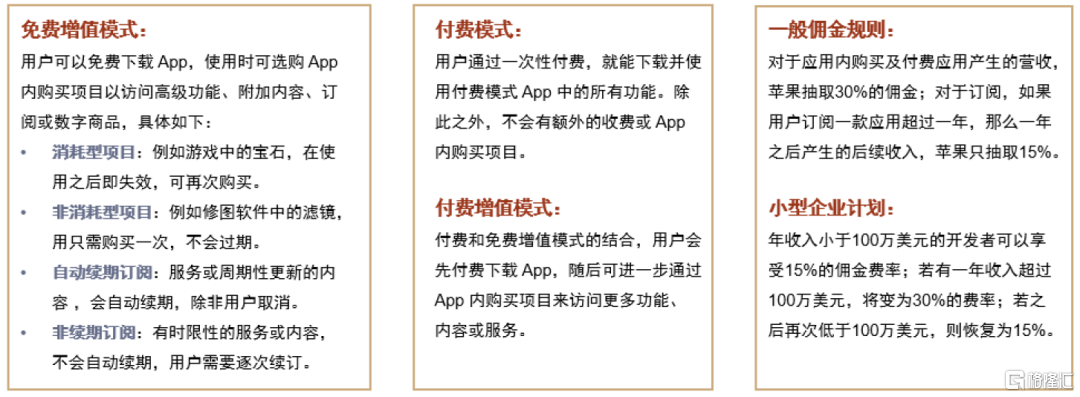

苹果App Store:App Store是苹果设备唯一的官方软件下载途径,提供应用及应用内购买服务;我们认为其主要意义在于为第三方软件开发者提供了一个软件销售平台、为苹果用户提供了更多内容生态、为苹果自身提供了新的货币化渠道,从而建立了一种三方共赢的商业模式。

图表29:苹果App Store提供的商业模式

资料来源:苹果公司官网,中金公司研究部

数字内容等订阅服务:订阅服务是指苹果为IOS用户推出的自研应用软件及服务,涉及影音娱乐、健康、游戏、新闻、云存储、支付、维修等内容,用户可自行付费订阅。

我们认为:1)苹果广泛的硬件保有量和活跃用户基数是苹果软件服务业务持续发展的主要保障,而Advertising业务和App Store均需要用户流量作为收入产生的基础,因此这两部分业务对软件服务营收的贡献较稳定;2)订阅服务的主要增长逻辑在于提升用户的渗透率,苹果目前的订阅服务主要集中于生活场景,考虑到订阅软件使用的便捷性,我们判断当前苹果订阅的主要目标是iPhone用户,通过转化其自身最大的硬件用户流量实现业务营收增长。

图表30:苹果自研软件及服务发展历程

资料来源:苹果公司官网,中金公司研究部

图表31:苹果iOS订阅用户渗透率

资料来源:Business of Apps,中金公司研究部

风险提示

下游需求疲软出货量不及预期。苹果iPhone、Mac&iPad及可穿戴等硬件产品收入贡献较高,FY22收入占比超过85%,考虑欧美地区加息影响,消费者购买意愿较低,或将导致苹果硬件产品出货量不及预期,从而拖累公司整体收入及利润情况。

汽车及MR等业务发展不及预期。手机、电脑及可穿戴等市场均已进入存量,整体增长较慢,难以支撑公司未来持续稳定成长。而软件服务业务占比较低,亦需要依靠硬件用户以实现持续增长。我们看好汽车及MR有望成为公司未来硬件成长核心驱动,如果相关业务发布不及预期,或将拖累苹果未来成长。